-

连接人,信息和资产

万亿市场今犹在,这个赛道,从来不缺牌照。

作者:理顾菌

来源:理顾者

十年一晌大资管,万亿市场今犹在。

前有银信乍起,后有券商基子出世,再是保险资管入局,资管赛道群雄逐鹿,从来不缺牌照,可资管乱象也一度滋生。

分业监管之下,给混业经营的资管群雄创造了套利空间,表外银行疯狂,通道规模渐涨。监管三令五申要风控,但看不见的风险却在“影子”的灰暗中伺机而动。

后来,资管新规最狠的一刀落下,大资管统一监管时代来临。

让银行理财不再保本,让信托计划不以非标为生,让券商基子降通道,让保险资管也To C,各回各家,各自竞争,各干各的。

总归是要让大资管江湖回到:受人之托,代人理财,卖者尽责,买者自负。

01

银行理财

资管大哥,应该当银行理财莫属。

自2004年光大银行发行第一只标准意义上的银行理财以来,在我国发展已16年有余,也是往后“非标之盛的缔造者”,“刚兑之风的始作俑者”。

它的最大优势,在于发行人的信用。

在资金池的掩盖中,银行理财俨然成了保本理财的代名词,但从风险隔离角度而言,这又是监管所不能允许的,必须从制度上改造它。

为此,2018年资管新规+理财新规,正式开启了银行理财的转型之路。

之后的银行理财,禁止表内开展资管业务,禁止刚性兑付,要求产品向上向下全面穿透,单独管理、单独建账及单独核算;表外非标纳入全行统一信用风险管理体系,需遵守期限匹配及限额要求,非标投资难度增加……

与此同时,在大资管监管时代中,为强化与母行的风险隔离,2019年理财子公司元年随后而来。

与其他资管机构相比,理财子公司的主要优势在于强大的销售渠道、脱胎于母行的流动性管理能力,以及丰富的非标投资经验。

长期来看,理财子公司的入场,将与其他资管机构直接竞争,它的未来,也是银行理财的未来。

02

信托计划

信托,资管机构之二,也是金融第二支柱。

刚兑之风的另一信徒,与银行携手,以银信合作通道开启了非标的大江大河,堪称非标大本营,部分信托公司非标占比甚至超过80%。

2010年央行“限贷令”使得银行表内信贷难,这推动了银行借助信托通道、通过表外非标进行信贷扩张。这也是信托贷款和委托贷款规模快速增长的重要原因之一。

信托是银行借道“出表”、腾挪资产的最主要途径,因此当银行受到监管,信托也必然波及。

55号文规范银信合作、2号文进一步关闭银行接受受托资金的委贷通道;4号文重点监管违反宏观调控政策的信托资金投向地方政府融资平台、地产相关业务;对银行表内、表外资金严格穿透监管下,信托的资金来源也被收紧。

2018年,资管新规同样对信托杀伤力十足。

依照资管新规的规定,信托公司开展的业务中,只有资金信托属于资管新规管辖范围。因此,当今年0508《资金信托办法》意见稿细则出来后,又是一石激起千层浪。

200,明确资金信托的私募定位,投资者人数不得超过二百人;

30%,同一融资人的集中度,过去靠与一家地产公司合作养活一个团队的模式再难复;

50%,非标债权投资比例,比银行理财的35%多了15%,但却没有银行的公募资格。

短期来看,即使难,可只要债权类融资需求仍然存在,非标就还能再坚持一会儿。但从长远来看,主动管理必然成为信托未来的发展方向。

券商资管

券商的资管业务主要分为集合计划、定向资管计划及专项资管计划三大类,又以定向资管计划为主。

自1995 年央行批准后开展业务试点,东方证券和光大证券先行一步,在2009年逐步推广;等2012 年券商创新大会后迅速发展,又在2017 年资管规模达到高峰后开始转型。

201年泛资管时代开启,不再是银信独得风光,绿林好汉辈出,其中就有券商资管和基金子公司。

那年证监会发布“一法两则”,拓宽定向资管的投资范围至非标债权,在银信合作被监管紧紧扼住后,银证信/基合作大放异彩,通道业务全面铺开,定向资管规模迅速增长。

也是等到2018年资管新规落下。

随后券商配套细则跟上,去通道,产品净值化管理、消除多层嵌套、统一杠杆水平……以通道业务为主的券商定向资管计划压力陡增。

自新规后,券商资管规模连降22个月,直到今年3月较2月增长了0.04万亿元。截至目前,与高峰时期超18万亿的规模相比,券商资管的存量规模已经近乎腰斩。

04

基金子公司

资历最浅,辈分最低,也最跌宕起伏。

曾在2012年一朝横空出世,又在3年时间规模从0到12.6万亿,随后再一泻千里缩水到5万亿。过去那些奋不顾身转战这一沙场的人,陆续离场。

基金子公司初立时期,以其全市场的投资品种和非常少的资本约束及规则约束闻名,这使得它后来居上,一度疯狂追求资产管理规模,快而大干的风气弥漫整个行业。

那会儿的基子,基本全是通道业务。

靠着比肩信托的牌照优势,几乎不需要贡献智力,成型快,增长快,成本低,那些投身基子的行业客,不约而同都率先开展起了这一业务。

但2016 年监管层拿它开刀,规定基金子公司的净资本/风险资本≥100%,基金子公司的设立门槛较之以前也有了严格规定,基子的优势不复存在。

不止如此,2018资管新规出炉,去通道、去杠杆大刀阔斧开启。基金子公司陷入一个极度尴尬的境地,很快就由盛转衰。

在通道业务被遏制之后,不少基子都没有再开展新业务,也有不少基子寻求主动化转型。其中,私募FOF成为了最容易上手的模式,也成为了目前基子纷纷布局的沙场。

05

保险资管

在《保险资管办法》出台之前,保险资管业务更像是“保险公司的资产管理人”。

在“打理保险资产”主业和高投资门槛制约下,其外部化业务被绊住了手脚,未充分施展。

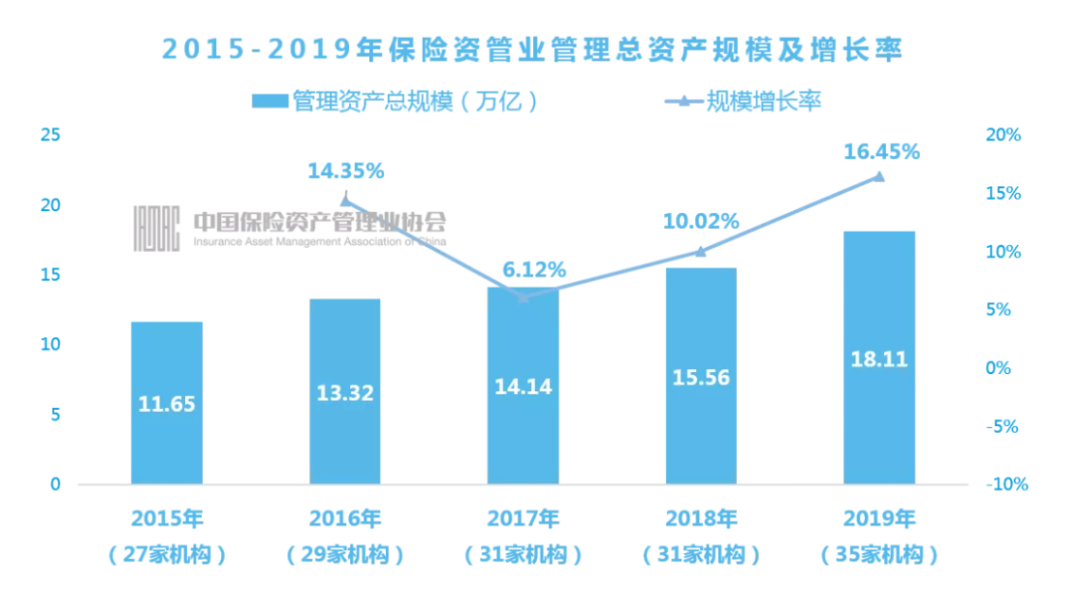

根据《2019-2020年保险资管调研数据》,全国保险资管机构只有35家。

但今年的3月,百万亿大资管监管拼图补齐。继银行、基金、券商、信托之后,最后一个大资管领域细则——《保险资管办法》也出炉了。

《办法》重新定义了保险资管产品属性,在此之后,保险资管拥有了To C牌照,个人也可“任性”买,投资门槛30万……这也许将对非银机构的资管生态掀起一场轰轰烈烈的洗牌。

一方面,长期的保险观念,使得其对国内特有的低风险、低波动偏好投资者有着强吸引力,在高净值客户抢夺方面将和信托形成竞争关系。

另一方面,保险资管产品销售渠道更广,募集能力更强,保交所可赋予保险资管产品更好的流动性和质押融资能力,ToC 潜藏着巨大能量。

在其他资管机构都被“去通道”和“去杠杆”折磨得苦不堪言时,赛道上突然多了一位重量级选手。

前路尚在摸索,后有猛虎在追,想来其他资管机构心里也不是滋味。

过去的“泛资管”时代还历历在目,掌舵证监会的郭树清,开启了证券公司、基金专户私募资管业务的大松绑。券商资管与基金子公司开展起了非标业务与通道业务,信托红利被削弱。

这次后资管尚未成形,保险再入局。

业内人甚至还调侃起了银保监会主席郭树清:

郭主席在证监会带领券商、基金抢信托公司的生意;到了银监会又要带领信托、保险抢证券经营机构的牌照。

5大资管机构,一路此起彼伏。

其中缘由,或许是监管觉得,只有激烈竞争、大浪淘沙才能促进持牌机构发展。你不创新,自有他人创新;你做不好的,自有他人取代。

这个大资管江湖,从来不缺钱,也不缺牌照,缺的是真正能“受人之托代人理财”的机构,缺的是真正尽责的卖者,缺的是信任。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!