-

连接人,信息和资产

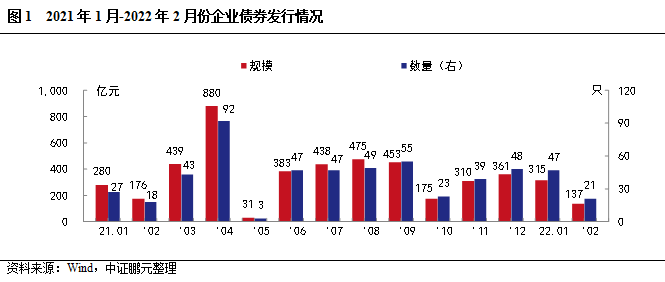

2月企业债发行21只,发行规模136.67亿元,同比分别增长17%和下降22%,环比分别下降55%和57%。

作者:史晓姗

主要内容

市场概况:(1)2月企业债发行21只,发行规模136.67亿元,同比分别增长17%和下降22%,环比分别下降55%和57%。(2)2月净融资为18亿元,上年同期为净偿还9亿元。2月,1只企业债取消发行,原计划发行规模1亿元。从地区分布看,2022年2月份多省企业债净融资以净偿还为主。

市场分析:(1)2月四川发行规模最大,江苏同比涨幅最大,新疆发行已达上年64%(2)2月发行主体主要为建筑装饰行业,集中度高。(3)7年期为企业债券主力期限品种,规模占比环比上升。(4)2月高级别债券和主体占比,一升一降。(5)2月AAA级企业债券利率下行、利差收窄,AA级和AA+级利率均上行、利差扩大。(6)2月增信比例为47%,较上月上升8个百分点。

市场观察:借新还旧企业债“雪中送炭”,但新增长空间有限。(1)发行概况:截至2022年2月,借新还旧企业债共发行67只,发行规模合计318.36亿元。其中,2020-2022年分别发行121.39亿元、161.60亿元、35.37亿元。从偿还债务类型看,偿还2020年到期债券的有45只,发行规模218.19亿元,偿还2021年到期债券的有22只,发行规模100.17亿元。发行与偿还来存在一定时间差。(2)偿还标的债券特征:共有58家企业发行借新还旧企业债,用于偿还97只债券的到期本息。偿还标的债券主要是2016年和2017年发行,合计占比54%,到期时间集中在2023年和2024年,合计占比50%。从地区分布看,偿还标的债券主要集中在湖北,占比38%,其次是江苏和湖南,占比分别为15%和14%。从主体最新级别分布看,AA级主体42家,占比74%,AA+级12家,占比21%。AAA级主体2家。(3)发行主体特征:和全市场企业债相比,借新还旧企业债主体的高负债率占比较高,后续再融资分化明显,存续债券较多的发行人再融资较为活跃,存续债券较少的发行人再融资规模较小,尤其是存续债券仅为企业债的主体,后续再融资以企业债为主,用于借新还旧。

目前,城投公司新增债券融资会综合考虑区域地方政府债务风险、企业隐性债务规模以及相关财务指标。受城投债融资政策收紧影响,部分公司债发行受限,转为申报企业债。目前,2022年发改委未明确是否延续借新还旧政策。因企业债与项目挂钩的属性,借新还旧为疫情特殊时期的特殊政策,后续或根据市场情况对个别企业特殊处理,企业需明确说明拟偿还债券及相关项目受疫情影响的情况。短期,因申报和发行存在一定时间差,未来仍会有新增借新还旧企业债。长期看,受企业债发行对项目和担保要求较高,审批时间较长,由公司债转为企业债的空间相对有限。

2022年2月企业债券发行21只,发行规模136.67亿元,较上月分别下降55%和57%,较上年同期分别增长17%和下降22%。本月受春节影响,发行规模有所下降。

从净融资情况来看,2月企业债券总发行规模136.67亿元,总偿还规模118.41亿元,本月表现为净发行18亿元,上年同期为净偿还9亿元。此外,2022年2月,有1只企业债券取消发行,原计划发行规1亿元,取消发行规模占比0.7%。3月,企业债待偿还规模579.72亿元,为近一年高位。下月回售压力不大,仅2只含权债券,债券余额34.30亿元。

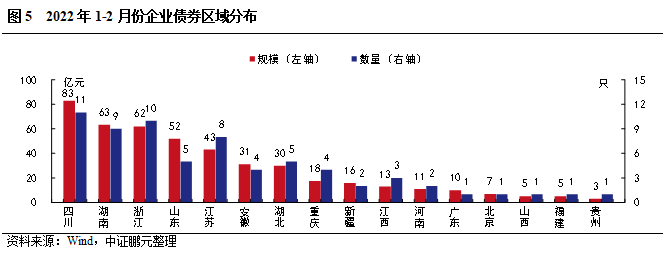

从地区分布看,2022年2月份多省企业债净融资以净偿还为主。具体看,四川实现净发行28亿元、远高于其他省份,其次是江苏和广东,净融资规模分别为13亿元和10亿元。重庆因偿还规模较大,当月净融资规模-9亿元。此外,陕西、辽宁等9个省份本月未发行企业债,以偿还为主,其中上海偿还规模最大,为20亿元。

二、市场分析

2022年2月,共有11个省份发行了企业债券。其中,四川发行30.90亿元,规模高于其他省份,其次,江苏和重庆分别发行19.20和17.60亿元。与上年同期相比,有7个省份发行规模出现增长,其中,江苏、重庆和湖北,涨幅相对较大。有4个省份发行规模同比下降。

2022年1-2月,共有16个省份发行企业债,发行集中度相对较高。其中,四川发行82.80亿元,占比18%;其次是湖南和浙江,分别发行63.37亿元和62亿元,各占比14%;前三个省份发行规模合计占比46%。与上年同期相比,有12个省份的发行规模同比增长,其中,江苏同比增长439%,涨幅最大,此外,新疆本年发行规模16亿元已达到上年的64%,其次安徽和湖南本年发行规模为上年20%。与上年同期相比,有4个省份的发行规模同比下降,分别是江西、广东、浙江和山东。

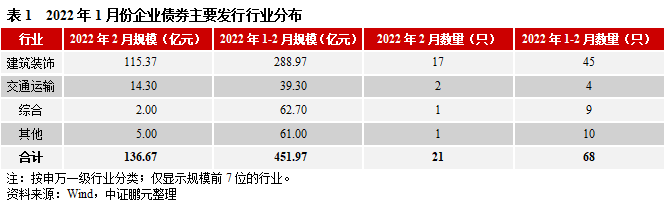

2.2月发行主体主要为建筑装饰行业,集中度高

2022年2月,企业债券发行人主要分布在建筑装饰、综合等行业。其中,建筑装饰的发行规模占比为84%,为近一年峰值,其次,交通运输行业发行规模占比10%。本月企业债发行行业集中度高。综合2022年1-2月看,建筑装饰发行规模占比64%,远高于其他行业。

3.7年期为企业债券主力期限品种,规模占比环比上升

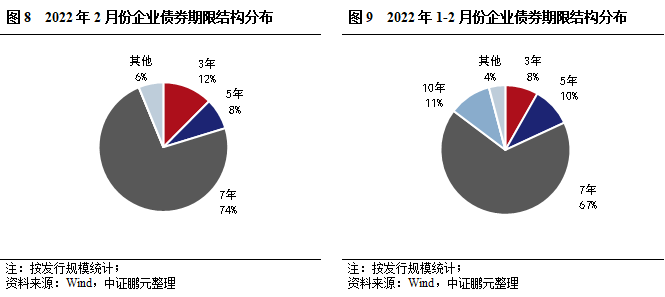

2022年2月,企业债券期限分布于7年期等期限品种。其中,7年期品种发行14只,占比67%,发行规模100.50亿元,占比74%;5年期品种发行3只,占比14.3%,发行规模10.70亿元,占比7.8%。与上月相比,5年期和7年期品种发行规模占比较上月分别下降3和上升9个百分点。综合2022年1-2月看,7年期品种发行数量和规模分别为50只,303.80亿元,占比分别为74%和67%。与上年同期相比,7年期品种规模占比上升10个百分点。

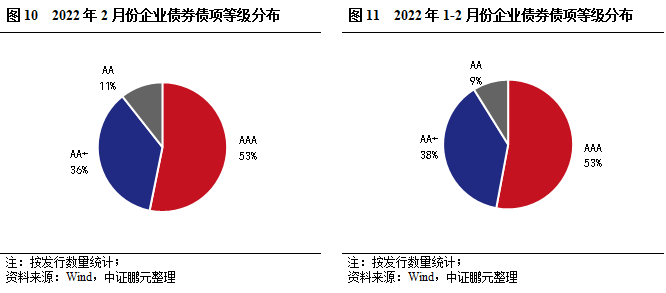

4.2月高级别债券和主体占比,一升一降

2022年2月发行的企业债债项信用等级以AA+级为主,AA+及以上的高级别品种数量占比95%,较上月上升2个百分点。综合2022年1-2月份看,AA+及以上的高级别品种数量占比93%,较上年同期下降4.6个百分点。

从发行主体等级看,2月AAA级主体2家,占比10%;AA+级主体8家,占比38%;AA级主体11家,占比52%,AA+及以上的高级别主体占比89%,较上月下降1个百分点。综合2022年1-2月份看,AA+及以上的高级别主体占比46.9%,较上年同期上升1个百分点。

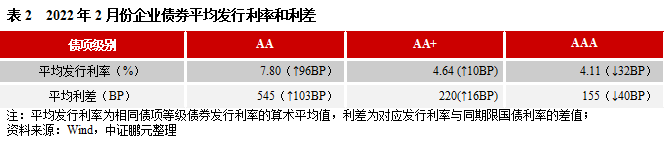

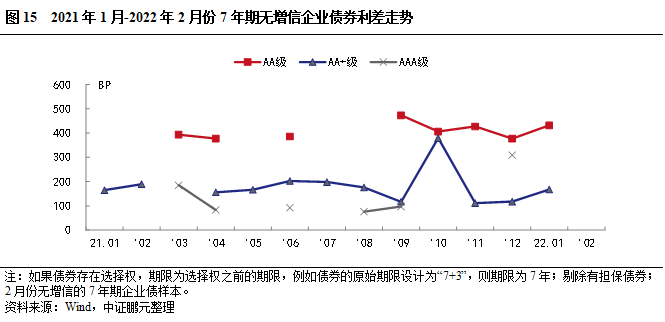

5.2月AAA级企业债券利率下行、利差收窄,AA级和AA+级利率均上行、利差扩大

2022年2月,企业债券最高发行利率为7.80%,较上月下行20BP;最低发行利率为2.70%,较上月下行24BP。从债券级别来看,与上月相比,AA级和AA+级企业债平均发行利均上行,发行利差均扩大,其中AA级利率上行96BP,利差扩大103BP,幅度最大;AAA级企业债平均发行利率下行32BP,利差收窄40BP。

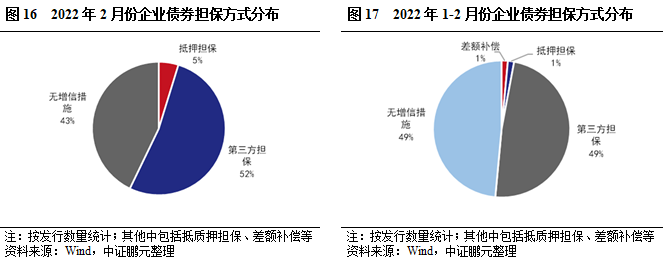

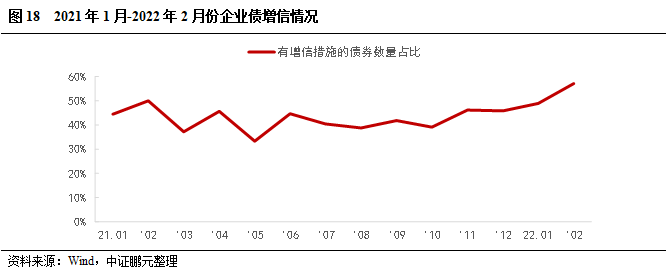

6.2月增信比例为47%,较上月上升8个百分点

2022年2月,企业债有担保的债券共计12只,数量占比57%,较上月上升8个百分点,主要是AA+级主体增信比例上升,企业债增信比例持续上升。分主体级别看,AA级主体选择增信发行的债券比重为82%,较上月上升9个百分点;AA+级主体选择增信发行的债券比重为25%,与上月持平。本月无AA-级主体发行。综合2022年1-2月看,有担保债券共计34只,数量占比51%,较上年同期上升4.8个百分点。

二、市场观察借新还旧企业债“雪中送炭”,但新增长空间有限

1、发行概况

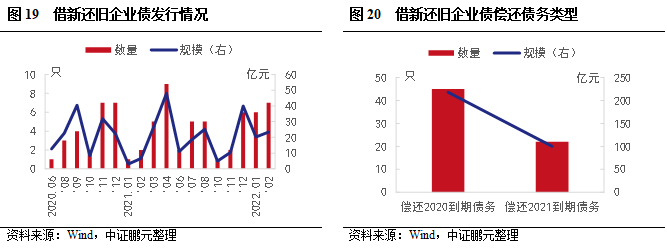

2022年2月,借新还旧企业债发行7只,规模23.37亿元,位于单月高位。截至2022年2月,借新还旧企业债共发行67只,发行规模合计318.36亿元。其中,2020-2022年分别发行121.39亿元、161.60亿元、35.37亿元。从偿还债务类型看,偿还2020年到期债券的有45只,发行规模218.19亿元,偿还2021年到期债券的有22只,发行规模100.17亿元。结合发行与偿还来看,存在一定时间差,与申报时间有一定关系,若债券发行时,募集资金拟偿还债券已用其他资金偿还,则可以置换此部分资金。例如,2021年发行的借新还旧债券中,69.7%是用于偿还2020年到期债券,2022年已发行的借新还旧债券均用于偿还2021年到期债券本息。

2、偿还标的债券特征

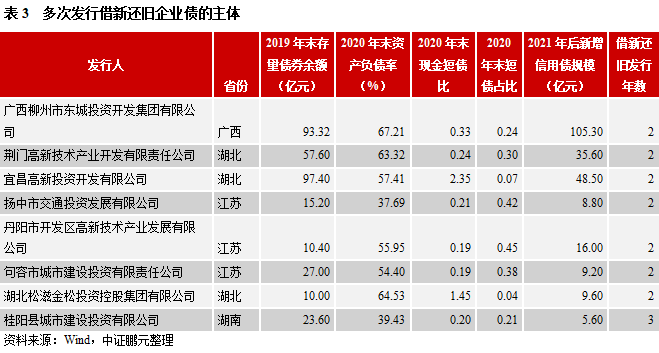

目前,共有58家企业发行借新还旧企业债,用于偿还97只债券的到期本息。偿还标的债券主要是2016年和2017年发行,合计占比54%,到期时间集中在2023年和2024年,合计占比50%。从地区分布看,偿还标的债券主要集中在湖北,占比38%,其次是江苏和湖南,占比分别为15%和14%。从主体最新级别分布看,AA级主体42家,占比74%,AA+级12家,占比21%。AAA级主体2家,分别为陕西交控资产管理有限责任公司和西安高新控股有限公司。

3、发行主体特征

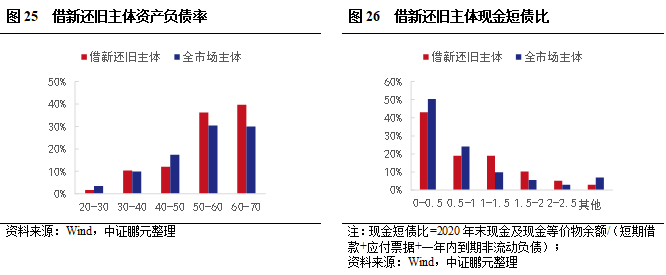

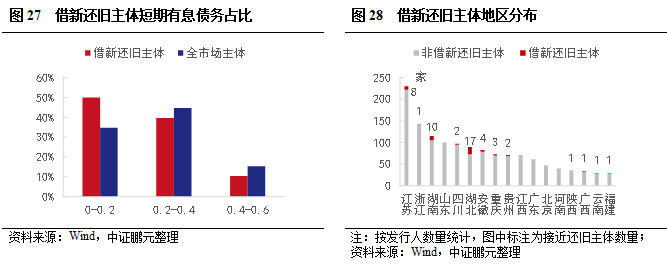

和全市场企业债相比,借新还旧企业债主体资产负债率偏高,现金短债比和短期债务占比表现相对较好,但短期偿债能力依然较弱。从地区看,存量主体较高的江浙地区借新还旧较少,湖北和湖南相对较多,借新还旧主体省内占比分别为19%和9%。

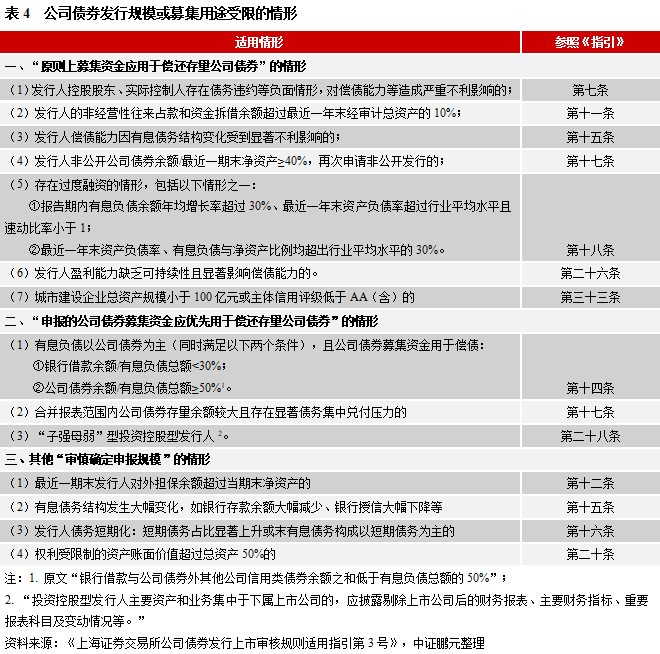

在58个发行人,有8个发行人2022年第一次发行借新还旧企业债,有41个发行人2020年至2021年期间来发行过1只借新还旧债券,8个发行人在2020年至2022年期间发行2只及以上,另有1家因区域国企整合,暂未统计。其中,桂阳县城市建设投资有限公司连续3年发行借新还旧企业债,用于偿还2只企业债相关到期本息。以2020年和2021年借新还旧主体为样本分析后续再融资情况,48家借新还旧主体中有14家未新增债券,主要为2021年的企业债发行主体。在多次借新还旧主体中,广西柳州市东城投资开发集团有限公司、荆门高新技术产业开发有限责任公司和宜昌高新投资开发有限公司,后续新增债券以银行间产品为主,用于偿还存续债券和其他有息债务;桂阳县城市建设投资有限公司、扬中市交通投资发展有限公司、湖北松滋金松投资控股集团有限公司和丹阳市开发区高新技术产业发展有限公司,新增债券以企业债和私募债为主,用于偿还存续债券和其他有息债务。

整体看,借新还旧企业债主体的高负债率占比较高,后续再融资分化明显,存续债券较多的发行人再融资较为活跃,存续债券较少的发行人再融资规模较小,尤其是存续债券仅为企业债的主体,后续再融资以企业债为主,用于借新还旧。

4、展望

2021年,交易所和交易商协会分别明确城投债发行新规,即参照财政部对地方政府债务风险的“红橙黄绿”等级划分,对城投债进行分档审理,红色(债务率大于等于300%)、橙色(债务率大于等于200%,小于300%)、黄色(债务率大于等于120%,小于200%)、绿色(债务率小于120%)。目前,红色和橙色地区的城投公司只能借新还旧,且可能存在额度打折。对于有隐性债务的城投公司,债券募集资金拟偿还有息债务不涉及政府债务,且不能补流和项目建设。此外,2021年4月沪深交易所分别发布《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》、《深圳证券交易所公司债券发行上市审核业务指引第1号——公司债券审核重点关注事项》,明确多项指标,对踩线企业的债券发行和募集资金用途加以限制。整体看,城投公司新增债券融资会综合考虑区域地方政府债务风险、企业隐性债务规模以及相关财务指标。

受城投债融资政策收紧影响,部分公司债发行受限,转为申报企业债。目前,2022年发改委未明确是否延续借新还旧政策。因企业债与项目挂钩的属性,借新还旧为疫情特殊时期的特殊政策,后续或根据市场情况对个别企业特殊处理,企业需明确说明拟偿还债券及相关项目受疫情影响的情况。短期,因申报和发行存在一定时间差,未来仍会有新发行的借新还旧企业债。长期看,受企业债发行对项目和担保要求较高,审批时间较长,由公司债转为企业债的空间相对有限。城投债“化存量,控新增”的主旋律下,弱资质主体融资难度依然较大,需加快推动降隐债、降债务率,以及区域城投整合。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!