-

连接人,信息和资产

2021年,可能有更多房企爆雷。

作者:小债看市

来源:小债看市(ID:little-bond)

2021年,可能有更多房企爆雷。

01

业绩腰斩

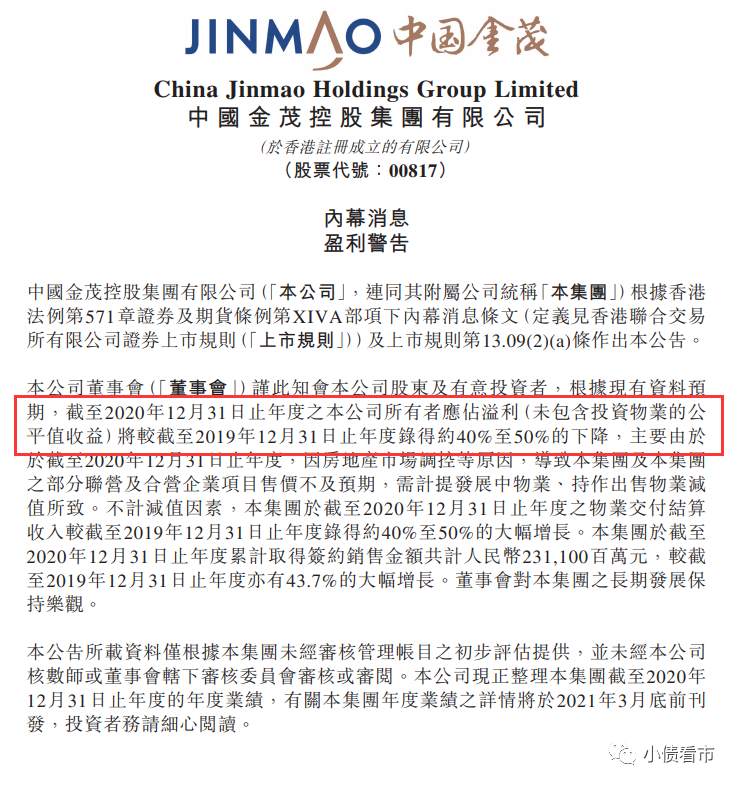

近日,中国金茂 (HK:00817)公告称,因受房地产市场调控等因素影响,部分联营及合营企业项目售价不及预期,截至2020年末公司所有者应占溢利同比下降约40%-50%。

盈利预告

公告显示,不计减值因素,截止2020年底中国金茂物业交付结算收入较2019年增长40%-50%。

利润腰斩、业绩爆雷,这家以豪宅项目为主的地产央企被推上了舆论的风口浪尖。

受此消息影响,中国金茂股价连日来暴跌,最低下探至2.97港元,触及两年来新低,三个交易日市值蒸发近百亿港元。

股价走势

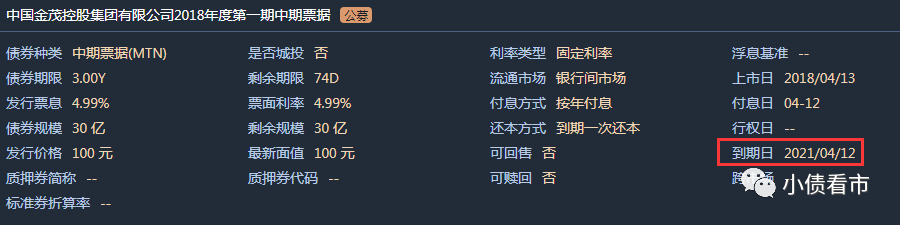

《小债看市》统计,目前中国金茂境内仅存续1只“18金茂控股MTN001”,规模为30亿元,将于今年4月12日到期;1月28日其刚刚发行期限PNC5规模5亿美元债券,发行利率6.0%。

“18金茂控股MTN001”基本条款

在信用评级方面,目前中国金茂主体和相关债项信用评级均为AAA,评级展望为“稳定”。

02

爆雷早有预兆

据官网介绍,中国金茂是世界五百强企业之一中国中化集团旗下房地产和酒店板块的平台企业,2007年在香港联合交易所主板上市。

中国金茂以“释放城市未来生命力”为己任,始终坚持高端定位和精品路线,在以品质领先为核心的“双轮两翼”战略基础上,聚焦“两驱动、两升级”的城市运营模式,致力于成为中国领先的城市运营商。

中国金茂官网

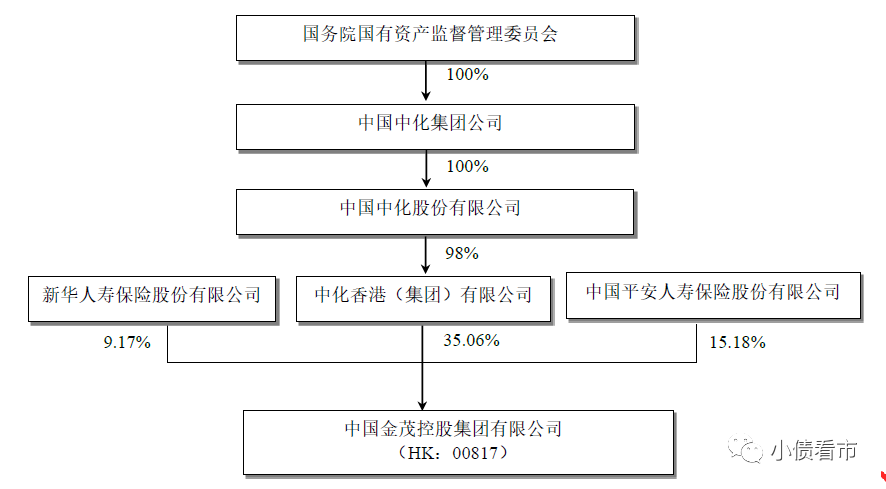

从股权结构上看,中国金茂的控股股东为中化集团,其是国务院国资委监管的大型中央企业之一。

2019年7月,中化香港以86.74亿港元对价向中国平安下属子公司以及新华人寿分别转让17.87亿股和0.16亿股中国金茂股份;同时金茂又向中化香港配售1.69亿股,本次交易完成后,平安人寿成为公司第二大股东。

股权结构图

2018年,中国金茂销售额首次突破千亿大关,成功升级为千亿房企;2019年其在克而瑞房企年度业绩排行榜中首次进入房企前20强,排第18名。

2020年,中国金茂以2002.7亿操盘金额位居克而瑞排行榜第16位;以998.4万平方米操盘面积位列第25位。

克而瑞2020房企销售排行榜

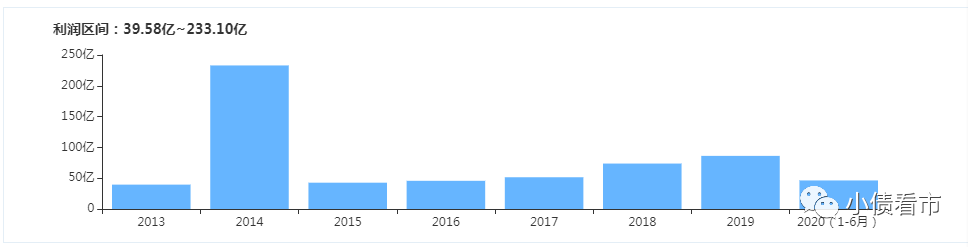

在销售额步步高升的同时,近年来在限价政策的影响下,中国金茂的净利和毛利增速双双下滑。

纵观历年来数据,中国金茂在2017年归母净利润增速由负转正后开始明显下滑,2017-2020年上半年上述指标分别为56.9%、31%、23.8%和1.97%。

值得注意的是,2019年中国金茂归母净利增幅23.8%,主要来自利息收入和出售子公司所得。

2016年和2017年,中国金茂毛利率一直保持在40%左右,但2019年其毛利润比同比减少近18亿元下滑12%;2020年三季度其毛利率为22.47%,同比“腰斩”。

盈利能力

一直以来,豪宅项目为主的中国金茂以产品力强、溢价高著称,在拿地方面也毫不吝啬,曾拿下多个“地王”。

2009年,中国金茂在土拍会上拍下北京广渠门15号“地王”一举成名。

2016年,中国金茂在上海、南京、深圳、天津、杭州、郑州、无锡和青岛等城市累计参与获取的地块有12宗,成交总价为372.7亿元。

但近年来,在商品房量价齐升退潮后,前期热衷角逐高价“地王”的房企,直接成了限价最大的受害者。

近两年,中国金茂拿地速度明显放缓。2015年到2018年,其当年新增土储分别为182万、285万、932万与2264万平方米,2019年新增土储降至1390万平方米,2020年上半年进一步降至583万平方米。

03

近千亿有息债务

截至最新报告期,中国金茂总资产为3901.09亿元,总负债2980.27亿元,净资产920.82亿元,资产负债率76.4%,剔除预收款后资产负债率为66.64%、净负债率76.6%。

《小债看市》分析债务结构发现,中国金茂主要以流动负债为主,占总债务的76%。

截至2020年二季末,中国金茂流动负债有2259.67亿元,主要为其他流动负债,其一年内到期的短期债务有337.45亿元。

相较于短债压力,中国金茂流动性明显不足,其账上现金及现金等价物有203.6亿元,不足以覆盖短债,现金短债比为0.6,已踩中房企融资新规"三道红线"中的一条,存在较大短期偿债风险。

值得注意的是,近年来中国金茂短期借贷上升较快,其自有资金与短债间的资金缺口越来越大,2016-2019年现金短债比分别为1.39、0.7、0.97和0.65,短债压力明显。

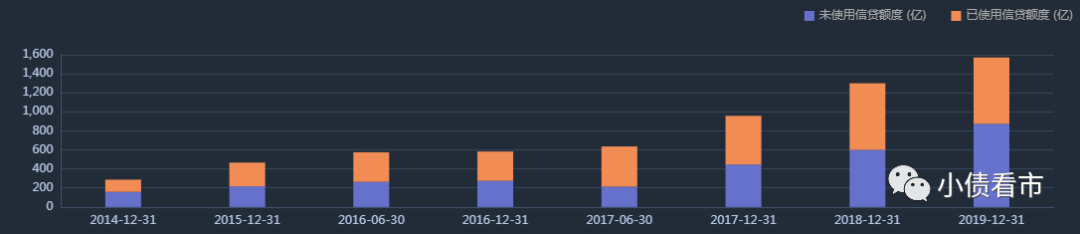

在备用资金方面,截至2019年末中国金茂银行授信总额为1571.36亿元,其未使用授信额度为873.81亿元,可以看出财务弹性尚可。

银行授信情况

除此之外,中国金茂还有720.6亿元非流动负债,主要为长期借贷,其长期有息负债有649.02亿元。

整体看来,中国金茂刚性债务有986.47亿元,主要以长期有息负债为主,带息债务比为33%。

近年来,中国金茂少数股东权益增加,但所得净利润却减少,或是明股实债集中到期回购或新的明股实债方案注入推升少数股东权益规模。

在偿债资金方面,中国金茂主要依赖于外部融资。其融资渠道较为多元,除了发债和借款,还通过应收账款、股权融资、股权质押以及信托等方式融资。

值得一提的是,中国平安的入股进一步拓宽中国金茂的多元化融资渠道。

2020年3月,中国金茂与中国平安下属机构签订金融服务框架协议,服务范围包括存款、贷款、委托贷款、按揭贷款、结算、保理等业务,其中贷款和融资性保利服务余额上限分别为100亿元和30亿元,有效期至2020年底。

然而,2019年以来中国金茂筹资性现金流净额持续净流出,其筹资流入资金已无法覆盖到期债务,说明外部融资环境恶化。

筹资性现金流情况

为了缓解负债压力,近年来金茂频繁进行股权及项目转让,2020年更是加快了这一速度。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!