-

连接人,信息和资产

从人人都做,到没人“敢”做,这两年股票质押经历了什么?今天小编就来聊聊曾经“爆火”,如今“隐身”的股票质押。

作者:金融二叉树

提起股票质押来,想必大家都不陌生,小编也是异常感慨,毕竟在几个手指头就能数出来的职业生涯里,见识了股票质押市场的辉煌到没落。从人人都做,到没人“敢”做,这两年股票质押经历了什么?今天小编就来聊聊曾经“爆火”,如今“隐身”的股票质押。

今天的文章有点长,各位看官老爷们耐心看完,带你走进股票质押的那些年,清楚的了解股票质押市场的“兴衰”。

2000年:股票质押业务首次登上“舞台”

2000年2月2日《证券公司股票质押贷款管理办法》的颁布首次将股票质押引入企业融资当中,为之后股票业务的发展奠定了基础。同年11月,中国银行在广州和成都进行了试点,其中部分业务被认可,同时对贷款用途进行了规定,即贷款不能流回股市。

2004年11月2日由人行、银监会、证监会重新颁布《证券公司股票质押贷款管理办法》,同时2000年版废止。在扩大质押标的、扩大商业银行承做机构的基础上,加强合规性要求并对备案场所进行了规定。

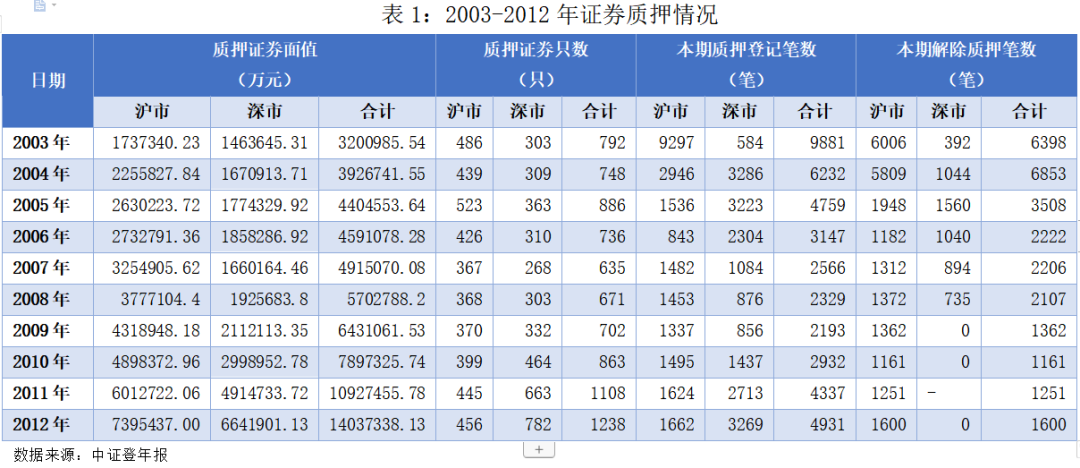

由上表可以看出沪市的质押量和质押规模总体上略多于深市,但2011、2012深市证券质押数量大幅上涨。这时候市场上的股票质押基本都属于场外质押,股票质押相当于贷款的一种增信手段。

2013年:场内股票质押业务正式启航

2013年5月交易所与中证登共同制定了《股票质押式回购交易及登记结算业务办法(试行)》(以下简称《业务办法》),标志着以证券公司为主体的股票质押式回购业务正式开启。《业务办法》从业务流程、风险管理及参与方权利义务等多方面进行了详细规定。同时交易所的参与将股票质押从非标准化转变为标准法产品,业务上更加便利、程序上更加合规,自此股票质押进入了快速发展时期。

2015—2017年:股票质押呈“井喷式”发展

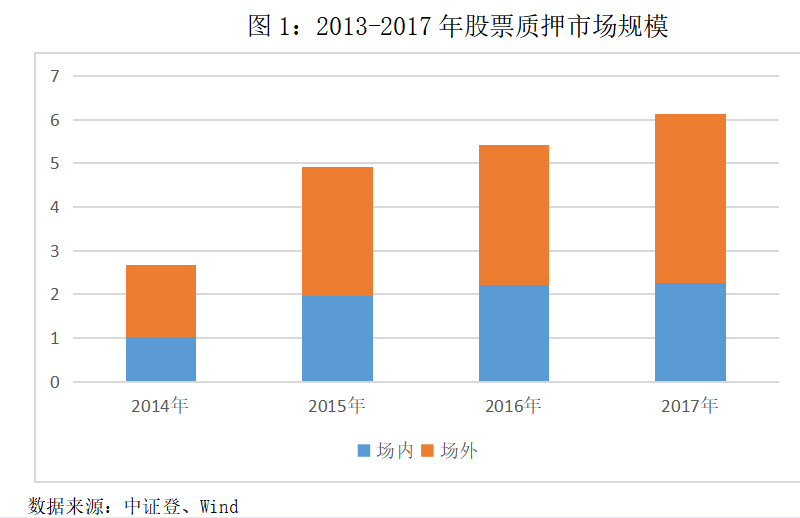

2013年政策放开场内质押后,场内规模不断提升,从2014年的0.27万亿元,上升到2017年底的2.7万亿元。

一方面2017年5月,减持新规的发布实施,使大股东二级市场减持受到限制,一些大股东通过股票质押进行套现,促进了股票质押规模的提升。另一方面券商和银行合作的股票质押池产品,备案被基金业协会叫停,对股票质押市场发展产生了一定冲击。但总体上,股票质市场押发展迅猛,总量持续攀升。

股票质押市场繁荣的背后,业务人员发挥着各自的聪明才智,产品创新、结构创新层出不穷,质押率战、价格战,规模骤增的背后,也埋下了巨大的安全隐患。

2018年:股票质押市场冷却、风险事件频发

一句话形容股票质押的18年,那可谓是“半山风雨半山晴”,没暴雷的继续吃着“红利”,暴雷的只能暗自咽下自己的“伤痛”。

2018年是股票质押发生转折的一年,1月质押新规的发布实施,意味着股票质押严监管时代的开启,同时股票市场从3587点开始持续震荡下跌,股价的下跌增加了股票质押履约保障的难度和风险暴露的程度。一方面经济环境的下行导致股东资金链紧张,一方面金融机构风控不严、致使股票质押野蛮生长,两方面原因造成股票质押风险的大幅爆发,券商踩雷的消息也频发

除了平仓面临的压力外,坏账更是令券商头疼,因此很多券商都增加计提了坏账准备和资产减值准备。股票质押风险的爆发,虽然使好多金融机构损失惨重,但是固本清源,一方面增加了金融机构的风控意识,一方面回归股票质押的初心,以解决中小企业融资为目的。2018年在股票质押模式上也发生了重大转变,券商参与场外股票质押被叫停,根据规定中对质权人的描述,券商不能作为场外股票质押的质权人,主要禁止的是券商自营资金参与场外质押,券商集合计划登记的质权人为证券公司,不能参与场外质押;券商单一计划登记的质权人为委托托人,理论上可以参加场外质押。那么是不是券商单一产品、银行和信托就能参与场外质押呢?其实不然,规定禁止券商为场外股票质押提供第三方服务,即重要的履约盯市服务无法提供,进一步限制了场外股票质押的发展。

2019-2020年:股票质押“清库存”的两年

盘点盘点,没踩过雷的机构少之又少,有的踩得大,一把就让你“一蹶不振”,有的虽然踩的小,但也可能“伤筋动骨”。例如去年一家新上市的中小券商,资管计划股票质押处理情况就被监管问询了。与自营资金不同,自己踩雷只能自己消化,募集的客户的钱就不一样了,处理起来要复杂的多,稍有不慎就是一顿投诉,投诉都还是小的,客户被“伤”了,渠道都元气大伤。

针对股票质押的存量,上交所是最先出的窗口指导,一些质押大户例如当时的宝能,被限制了在各家券商的质押上限,随后深交所也出了窗口指导,再加上各地证监局的要求,股票质押的日子更是雪上加霜。对于那些风控比较严的机构,股票质押基本就停滞了。

反观银行这端,与券商不同,很多银行是可以出资金参与的,信托也是如此。但是因为场外质押受限,银行资金和信托资金只能借助资管计划转为场内质押参与,这时就有个问题,那就是如何排除通道的嫌疑,无法自洽,自己公司风控这端都过不去。手拿银行批复,却无法成立的产品比比皆是。

虽然说这两年难,但是还是能看见股票质押的身影,时间来到21年,尤其是下半年,曾经辉煌一时的股票质押“隐身了”。

21年内至今:“隐身”的股票质押

如今的市场上很少听到股票质押了,究其原因,能做的机构减少了,能做的要求提高了。狼也少、肉也少,自然市场上的询价声音也小了,“圈子”越来越小,股票质押仿佛渐渐“隐身”了。股票质押仍是一个常规的业务,但是一些机构“不敢”做了。比如之前小编了解到的一家中小型券商,风控明确表示不支持股票质押业务,尤其是资管股票质押,除非是领导主推的项目,否则基本没戏。为什么这样常规的业务有些机构却避如“蛇蝎”呢?小编觉得原因主要有3个:

被伤过:有些机构因为之前股票质押规模太大,再加上信用风险事件,自然要限制新增规模。

要求高:有些机构风控比较严格,例如对标的市值、财务指标、行业等要求,致使能满足的标的少之又少。另一方面融资方要求又很高,既要求质押率又要求成本。

不专业:有些机构相关风控人员不专业,无法判断一单项目的真实风险点,干脆一刀切。

股票质押没有大家想的那么可怕,虽然是非标可毕竟是有高流动性的抵押物,但同样也没有大家想的那么简单,因为标物的价值,也就是股票的价值衡量是一项困难的工作,毕竟对于A股市场分析的“头头是道”的很多,分析准确的却很少。经历过市场“洗礼”的,逐渐褪去“野性”的成分,真正成为一个常规业务,“隐身”也非“隐身”,所以呢,也无需矫枉过正,尤其是近两年资管业务越来越艰难,用句“老话”来说,即是机遇又是挑战。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!