作者: Invisiblejio

来源:看不见的脚

可交换债(Exchangeable Bond或EB)是上市公司股份的持有者通过抵押其持有的股票给托管机构所发行的公司债券,持有人在约定的换股期内,可以按照发行时约定条件用持有的债券换取发行人质押的上市公司股票。相较于纯债券而言,可交换债的流动性较好、发行流程较简单,并在一定程度上满足了发行人和投资人更多的需求。

从发行人的角度来说,可交换债可以实现(1)所持股票的有序减持并对股价造成较小冲击、(2)低成本融资、(3)灵活的条款设置可满足更多需求、及(4)可作为资本运作工具参与定增收购等。

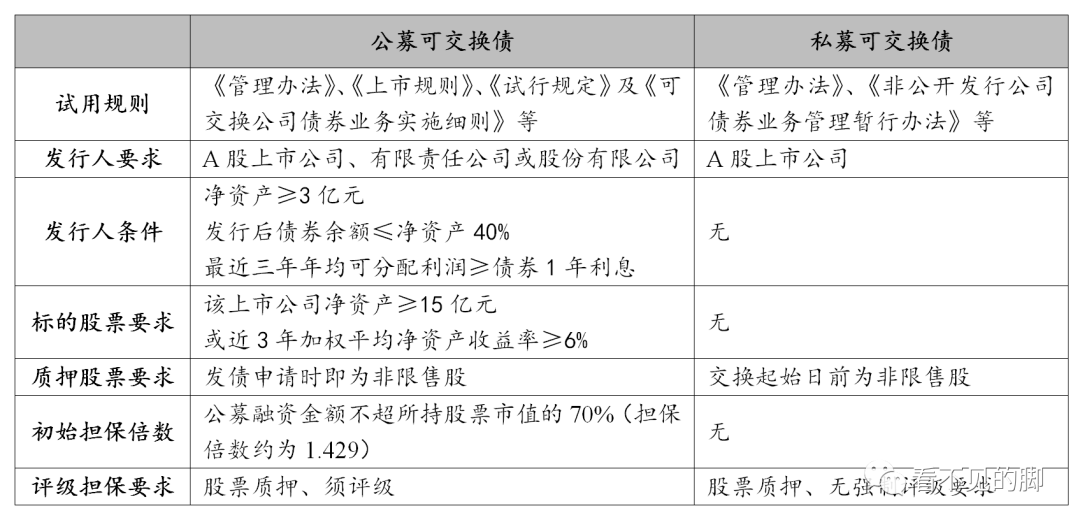

从投资人的角度来说,可交换债(1)通过纯债券和看涨期权的组合赋予其一定的选择权,可以在固定收益的基础上获得分享股市收益的机会、(2)相较于股票更高的质押率使其具备杠杆功能。 我国可交换债市场概况2013年10月我国首支私募可交换债“13福星债”发行,2014年12月首支公募可交换债“14宝钢EB”发行。此后,可交换债得到发展,由于私募可交换债的发行要求更为宽松,所以其市场规模要远大于公募可交换债。

我国可交换债市场概况2013年10月我国首支私募可交换债“13福星债”发行,2014年12月首支公募可交换债“14宝钢EB”发行。此后,可交换债得到发展,由于私募可交换债的发行要求更为宽松,所以其市场规模要远大于公募可交换债。

随着新《证券法》的发布实施,预期可交换债在发行条件方面继续迎来松绑,尤其在一些硬性指标上,也会适应《证券法》进行调整。

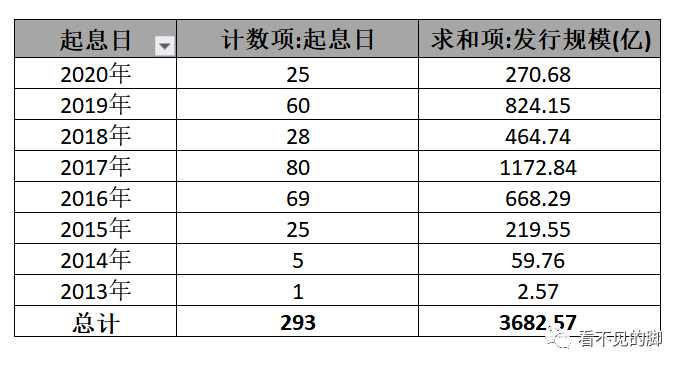

截至2020年6月30日,债券市场共发行可交换债券293只,发行规模约3682.57亿元,其中私募可交换债共发行268只,发行规模约1115.70亿元;公募可交换债共发行25只,发行规模约2566.87亿元。

可交换债的价值判断思路

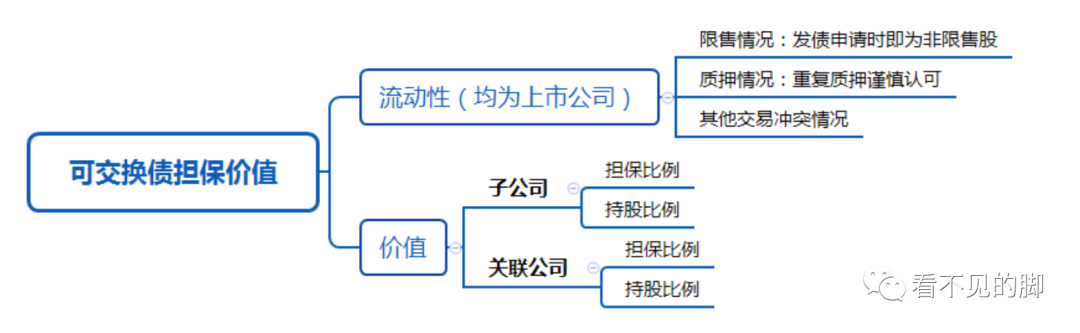

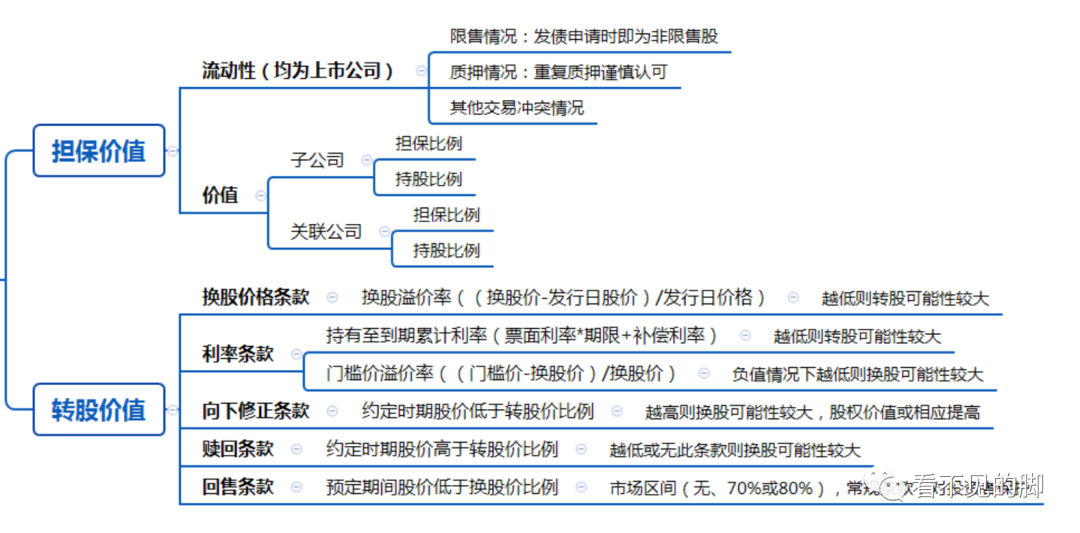

尽管可交换债与可转债存在一定的相似性,但其与可转债有本质的区别。可转债是以债务转增资本的混合融资工具,而可交换债是以发行人所持股权作为到期偿债资金的有效补充,属于偿债资产来源。故可交换债具有担保价值和转股价值双重属性,在对其进行价值判断时,一方面应考虑潜在不利情况下,质押股票的担保价值;另一方面,应考虑正常偿付情况下,转股可能性的增加有利于改善发行人到期偿付压力,最后综合担保价值和转股价值做出判断。 担保价值的判断可交换债发行规则明确要求以标的股票作为质押担保,从担保价值方面来说,其与普通债券质押担保的增信效果认定存在一定的相似之处。可交换债的转股标的股票一般分为子公司和关联企业两类,对相应股权的认定应从流动性、价值两个维度出发,并考虑标的股票与发行人信用关联度的影响。

担保价值的判断可交换债发行规则明确要求以标的股票作为质押担保,从担保价值方面来说,其与普通债券质押担保的增信效果认定存在一定的相似之处。可交换债的转股标的股票一般分为子公司和关联企业两类,对相应股权的认定应从流动性、价值两个维度出发,并考虑标的股票与发行人信用关联度的影响。

标的股票的流动性认定方面,发行规则要求可交换债换股标的应为上市公司股票,整体流动性较好;同时,发行规则规定发债申请时标的股票即为非限售股,有利于提高标的股票的流动性水平;此外,应关注标的股票是否存在重复质押情况以及其他交易冲突情况,即关注具备实际流通价值的股权部分。标的股票价值认定方面,由于股权价值具有波动强的特点,故对其价值的认定采取保守谨慎的原则,尽管发行规则明确规定在初始发行可交换债时融资金额不超所持股票市值的70%,但并没有规定后续股权价值维持比例,且目前市场上公募可交换债也无维持担保比例等条款设置,故对标的股票担保价值的中长期稳定性判断存在一定的困难。实务中,可以综合考虑信用关联度、担保比例和持股比例对标的股票价值进行判断,信用关联度主要考虑在不利情况下对股权价值的隔离情况,一般情况下,纯投资性股权与发行人信用关联度较子公司低,即在其他条件相同情况下,纯投资性股权的担保效力要优于子公司担保效力;担保比例和持股比例主要考虑在不利条件下有足够的质押股票用以偿债。

转股价值的判断

从可交换债的换股情况来看,目前已经转股终止日结束的可交换债124只,其中全部完成换股的有112只(占比90%)、有3只部分转股、在转股终止日前完全未换股的9只。在完全未转股的可交换债中,正股全部都是ST股或者存在风险的股票(见下图)。因此,只要正股标的不差,绝大多数可交换债均是通过换股退出,发行人减持特征明显,投资者更看重股票价值,也就是转股价值大于持有债券到期的价值。

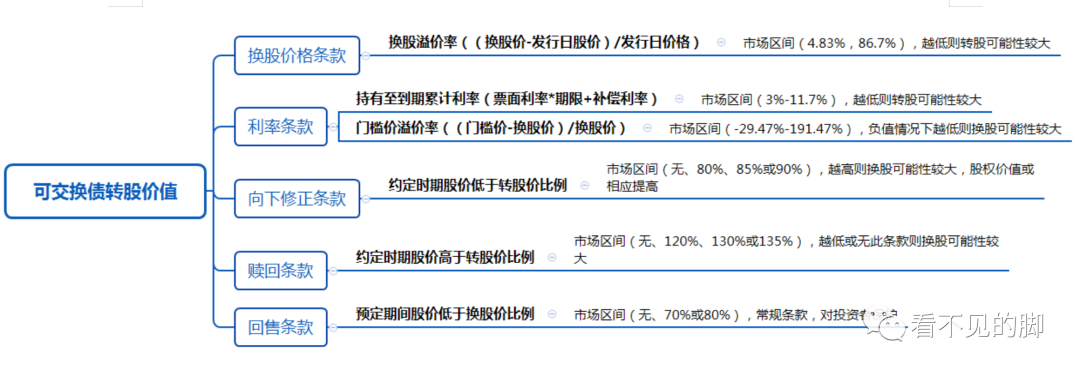

通过可交换债的条款设置可在一定程度上对其转股价值和可能性做出预判,可交换债条款一般包括:换股价格条款、利率条款、向下修正条款、赎回条款和回售条款。通过条款分析,可以对换股可能性做出一定程度判断,若换股可能性较高,则换股价值相应提高,有利于改善发行人信用状况。对于换股可能性的判断是基于可交换债相关条款分析和博弈得出的结果,其中可交换债主要条款及分析逻辑如下:换股价格条款:按规定,可交换债的转股价格应该不低于募集说明书公告日前20个交易日股票交易均价和前1交易日的均价。一般而言,可用换股溢价率((换股价-标的股票发行日价格)/标的股票发行日价格)来反应换股可能性,溢价率越低,换股条件越容易触发,则换股可能性越大。市场统计显示,现存可交换债发行当日换股溢价率差别较大,在4.83%到86.7%之间。利率条款:可交换债利率由票面利率和补偿利率构成,补偿利率的设定在一定程度上反应发行人的转股意愿要低于无补偿利率债券。一般而言,可用持有至到期累计利率(票面利率*期限+补偿利率)判断换股可能性,持有至到期累计利率越低,持有债券价值越低,更容易促成投资者换股。此外,持有至到期利率计算的换股门槛价(换股价*(1+持有至到期累计利率))也可在一定程度上反映出换股条件达成的难易程度,理性投资者一般会在转股收益高于债券持有至到期收益的情况下进行转股,即在现股价高于换股门槛价的情况下,投资者才有换股动机。在2017年前后发行的可交换债情况来看,票面利率基本在1%左右,投资者到期偿付本息的收益率过低,主要也是看中转股价值。近几年的票面利益有所提升,但还是普遍低于市场利率,这是因为可交换债最终还是赋予了投资者选择的权利,投资者需要综合判断换股价值。向下修正条款:即标的股票在约定区间内低于换股价的约定比例时,发行人将换股价格在一定幅度内向下修正,但即使触发了下修条款,最终是否进行向下修正由发行人决定。向下修正条款的存在可在一定程度上利于换股条件达成,且下修条款越容易触发,换股可能性越高。目前设置下修条款的债券其触发比例一般为80%、85%或90%。此外,在对换股价进行向下修正时,相关规定要求发行人须补足质押股票,即在没有维持担保比率的条款约束下,向下修正条款会在一定程度上带来担保效力的改善。

赎回条款:即当标的股票价格增长幅度达到约定比例时,发行人可提前赎回债券,以实现对发行人收益的保护、对投资者收益的限制。赎回条款越难触发或不设赎回条款,则换股可能性相应提高。

对于可交换债换股价值的判断是基于对相关条款的分析和博弈得出。综合来看,目前在已经完成换股的可交换债情况来看,投资者基本上还是以换股的方式退出,且发行人在相关条款的设置方面也是有限考虑容易触发的换股条件。对于投资者效果就是,相当于最终选择了担保物,而不是本息偿付。