-

连接人,信息和资产

根据商品房买卖合同司法解释的规定,应由出卖人即开发商将收取的购房贷款本金及利息返还贷款,购房者不负有返还义务。

作者:一丈青向恩

来源:大队长金融(ID:captain_financial)

购房者买的预售房“烂尾”了, 《商品房买卖(预售)合同》也解除了, 购房者究竟能不能解除《贷款合同》并不再履行剩余贷款的还款义务?

从情理上而言, 当然可以, 否则无辜的购房者“房”“财”两失, 显然既不公平也不正义;

从法理上而言, 因为合同相对性的“束缚”仅在购房人即借款人与贷款银行之间, 能否免除购房者的还款义务, 还是需要回到《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》(以下简称“商品房买卖合同司法解释”)规定的“商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的,出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人”如何理解的问题。

有观点认为, “出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人”就意味着贷款合同解除后, 买受人就此免除还款义务而是应当由出卖人即房地产企业来履行还款义务; 但也有观点认为, 该条款的本义并没有免除购房者的还款义务。

事实上, 关于该条款的理解与解读, 最高院的态度也发生了巨大的变化。随着近年来房地产企业申请破产的数量不断增加,从2019年的17819家到2021年的29741家(数据来源:企业预警通),最高院的主要裁判观点从第二种逐渐倒向了第一种.

最高院在2017年至2018年期间倾向于认为,《借款合同》解除后, 购房者需要继续承担还款义务:

2017年7月31日, 最高院在作出张子莹、黑龙江北方城乡小康住宅开发有限公司商品房销售合同纠纷再审审查与审判监督民事裁定书中认为, 购房人系《借款合同》的借款人,且该合同已实际履行,贷款银行向开发商发放贷款,为购房人履行《商品房买卖合同》提供了条件,购房人享有了《借款合同》的权利,亦应承担《借款合同》的还款义务。合同解除后,贷款银行可以依据《借款合同》向购房人和开发商主张权利,也有权根据《商品房买卖合同解释》第二十五条第二款“商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的,出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人”的规定,请求开发商返还购房贷款。贷款银行上诉请求改判由购房者和开发商发公司共同承担购房者未偿还部分的贷款本息等,可视为贷款银行选择了依据《借款合同》主张权利,属于其对自身合法权益的处分,二审判决购房者提前偿还《借款合同》项下剩余贷款本息及开发商承担连带保证责任,并无不当。

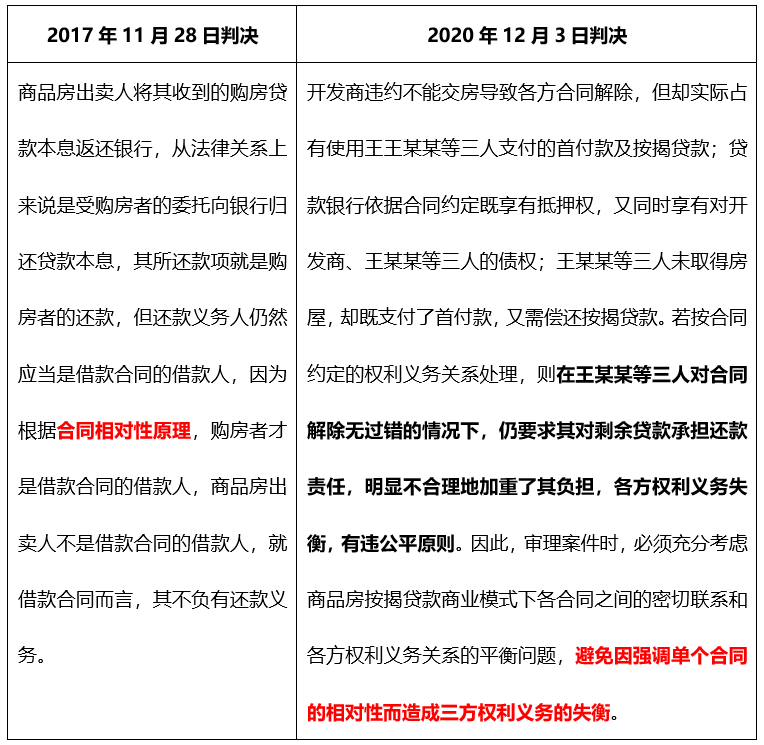

2017年11月28日, 最高院在作出的中国建设银行股份有限公司青海省分行、王忠诚商品房预售合同纠纷二审民事判决书中认为, 因此,一审判决第四项判决开发商承担对银行剩余贷款本息的还款责任正确,但免除了《个人住房(商业用房)借款合同》借款人的还款责任错误。

2018年6月11日, 最高院在作出的姜永、黄小燕金融借款合同纠纷再审审查与审判监督民事裁定书中, 关于再审申请人提出的银行将案涉借款汇入房地产开发商的账户,按照《中华人民共和国民法总则》关于权利义务对等原则的规定,该款项应由房地产开发商偿还,不应由购房者承担还款责任的主张并未得到最高院的支持。最高院认为, 因借款人违约,贷款发银行按照合同约定宣布合同提前到期,要求借款人一次性归还借款本息,符合法律规定。

最高院态度逐渐变得中立:

2019年11月38日, 最高院在作出的大庆昆仑唐人商业投资有限公司、中国光大银行股份有限公司大庆分行商品房销售合同纠纷再审审查与审判监督民事裁定书中态度较为中立, 给贷款银行留了主张权利的空间, 其认为, 案涉《商品房买卖合同》系房地产开发商的原因被撤销,《个人贷款合同(抵押、保证)》也被依法解除,而房地产开发商已经收取的款项包括购房者交纳的购房款及光大银行发放的购房贷款。贷款银行作为原审第三人并未提出要求购房者偿还贷款的诉请,故原审判决由房地产开发商将收受的购房贷款及利息返还贷款银行并无不当。若贷款银行认为购房者应承担偿还贷款的合同责任可另行主张权利,但贷款银行受偿总额不得超过案涉《个人贷款合同(抵押、保证)》确定的权利范围。

近年来, 最高院的态度逐渐偏向于购房人无需承担剩余贷款的还款义务:

2020年12月3日, 最高院在作出的王忠诚、王琪博金融借款合同纠纷再审民事判决书中认为, 因开发商原因未按照约定期限交付房屋,致使案涉《商品房预售合同》解除,《借款合同》《抵押合同》因合同目的无法实现亦被解除。根据商品房买卖合同司法解释的规定,应由出卖人即开发商将收取的购房贷款本金及利息返还贷款,购房者不负有返还义务。

有趣的是, 我们注意到最高院分别在2017年11月28日作出的“中国建设银行股份有限公司青海省分行、王忠诚商品房预售合同纠纷二审民事判决书”以及2020年12月3日作出的“王忠诚、王琪博金融借款合同纠纷再审民事判决书”实质上是同一起购房者购房事件, 而两起案例作出了截然不同的判决并且都进行了详细的说理, 且后起案例的说理部分可以说是结合前案说理作出。

曲折往返的诉讼经历, 2次一审、2次二审, 1次再审

2015年8月12日,王某某与开发商签订《商品房预售合同》购买一套商业用房, 购房款一半支付首付款, 一半按揭贷款。同年8月14日,王某某等人与贷款银行和开发商签订《借款合同》,约定:王某某等人向贷款银行借款7397万元,借款期限2015年8月25日至2025年8月25日;贷款年利率6.215%;借款人采取等额本息还款方法; 担保方式为抵押加阶段性保证,保证期间为本合同保证条款生效之日起至抵押登记办妥且抵押财产的他项权利证书、抵押登记证明文件正本及其他权利证书交由贷款人核对无误、收执之日止,抵押财产为该套商业用房。同日,王某某与贷款银行、开发商签订《房地产抵押合同(在建工程/预购房)》(以下简称“《抵押合同》”)。王某某于2015年5月至8月分笔支付完毕首付款, 贷款银行于2015年8月21日分8笔向开发商全额发放银行贷款7397万元。

判令开发商返还王某某购房首付款;

判令开发商偿还王某某已向贷款银行偿付的贷款本息;

判令开发商偿还贷款银行借款担保合同项下剩余的贷款本息

对此, 青海高院一审判决支持了王某某的主要诉讼请求, 包括解除上述全部合同以及开发商向贷款银行返还《借款合同》《抵押合同》项下的剩余借款本息。

而贷款银行不服青海高院该一审判决, 向最高院提起上诉, 主张《借款合同》《抵押合同》不应解除, 应继续履行。据此, 最高院作出二审判决即上述2017年11月28日作出的中国建设银行股份有限公司青海省分行、王忠诚商品房预售合同纠纷二审民事判决, 明确王某某有权解除《借款合同》《抵押合同》, 但最高院进一步明确, 一审判决第四项判决开发商承担对贷款银行剩余贷款本息的还款责任正确,但免除了《借款合同》借款人王某某的还款责任错误。对王某某免除自己对贷款银行剩余贷款本息的还款责任这一诉讼请求,依法应予驳回。

鉴于贷款银行在一审中的诉讼地位是被告,其没有对王某某提出诉讼请求,根据民事诉讼不告不理原则,王某某应当怎样承担责任,最高院未予审理。基于最高院上述观点, 贷款银行于2018年4月以王某某等人为被告向西宁中院提起诉讼, 要求王某某等人承担《借款合同》项下的剩余借款本息。

西宁中院一审判决驳回了贷款银行的诉讼请求;贷款银行上诉于青海高院, 青海高院二审撤销一审判决, 支持了贷款银行的诉讼请求; 据此, 王某某等人向最高院申请再审, 最高院受理再审并作出再审判决, 即2020年12月3日作出的“王忠诚、王琪博金融借款合同纠纷再审民事判决书, 撤销了青海高院的二审判决, 支持了西宁中院的一审判决。

至此, 关于王某某作为购房人是否应当承担剩余的贷款还款义务, 终于有了一个比较确定的答案, 购房人无需承担《借款合同》项下剩余贷款的还款义务。

合同相对性 vs. 公平原则

我们同步关注到,2020年12月3日的判决系经最高院审判委员会讨论决定,显然“更具分量”,购房者至此可以舒一口气:在《商品房买卖合同》解除后,《借款合同》可以一并解除,购房者无需再承担剩余贷款还款责任。

此判决一出,对于购房者而言,当然是重大利好消息,但同时也会带来“幸福的烦恼”(其实并不幸福,只是两种痛苦):我买的预售房停工了,我要解除合同吗?解除合同的优势显而易见,可以不再继续履行《借款合同》项下的还款义务,但缺点其实也显而易见,前面支付的首付款以及已经偿还的银行贷款只能向开发商去追偿,购房者对该房屋的物权期待权转换成了普通债权,开发商什么时候还、怎么还都成为了问题,万一未来房子真的建好了也跟购房者无关了;不解除,那就硬着头皮继续还贷,好处就是,购房者对房屋有物权期待权,万一未来房子真的造好了,那购房者就拥有了一套属于自己的房子。而这个烦恼只能留待购房者自己决定了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!