-

连接人,信息和资产

既然发的早,那就分析分析宝龙,也好给后面的房企参考下。

作者:炸天团

来源:地产大爆炸(ID:dichandabaozha)

8月,房企中报季。

相比以往,今年中报发布的背景尤其艰难。

事实上,上市房企不断拖后中报发布日期,并在最后几日扎推发布,已经说明了问题。

不过,宝龙还是一如既往的喜欢赶早。

既然发的早,那就分析分析宝龙,也好给后面的房企参考下。

01

出乎意料的业绩

众所周知,今年政策的手已经伸到拿地监管、二手房停贷、市场秩序整治等领域,房企的日子并不好过,反应到中报业绩上平平,甚至远低于市场预期。

以往我们形容房企业绩差,通常用到的词语是“增收不增利”。现在用“增收不增利”来形容陆续发出的房企中报,显然是不够用了。

因为,业绩变脸的上市房企实在太多了。

相较而言,宝龙地产交的期中考成绩单过于显眼了。

显眼在哪呢?

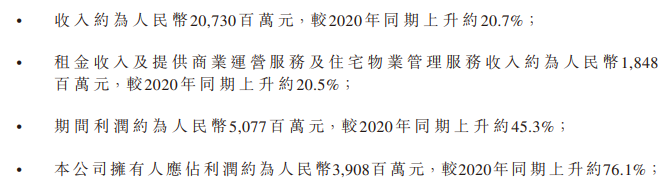

说几组上半年的数据:

营收增长了20.7%,算是不错的成绩了吧,但是净利润增速比营收快了1倍多,而归母净利润增速比营收快了近3倍。

其实,业绩摘要里还漏了个本该显眼的数据:宝龙的毛利润率35.2%,放在行业里绝对属于第一梯队,预估比行业同期整体毛利率要高出10个点左右。

请记住,这是在2021年,这是2021年中报的数据,放在这样的时间背景下,这是要让其他房企有多羡慕呀。

房地产的特性决定了房企中报的数据其实滞后于市场真实情况,因此炸天团更乐于用当下的合约销售反应该房企的真实状态。

宝龙上半年68.2%的合约销售金额增速,已经远高于国家统计局公布的上半年商品房销售额38.9%的增速。

而以宝龙年初定下的1050亿元销售目标来看,半年KPI完成度已经过半,优秀。

还有个极容易忽视的细节是宝龙的销售面积同比增加约65.4%,金额的增速要快于面积的增速。

在市场下行的背景下,宝龙并未选择降价换量的方式完成KPI,反倒是销售均价上涨了,这是有多大的自信呀。

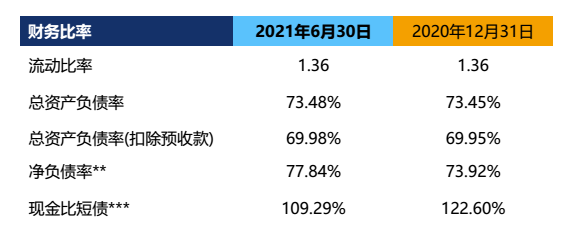

当然,自信也来源于三道红线下的财务状况。

这张摘取自中报业绩会上的PPT截图,告诉我们一个事实:

三道红线宝龙很健康,也很芳华,是家三道红线全部达标的绿档房企。

关于这一点,投资人很喜欢,直接用脚投票,在今年上半年,地产股普遍下跌30%的背景下,宝龙地产逆势上涨了一大波。

很显然,宝龙董事会应该也很高兴,表现就是中报派息了,且派息额同比大涨约50%。

如此皆大欢喜,典型的房企优等生。

02

重新认识宝龙

宝龙,入行很早,在商业地产领域有些名气。

不过,彼时外界对于宝龙的认知并不清晰,原因很简单。

宝龙开发的商业项目大都在三四线城市,又以福建居多,只能说是听说过其名号。

不过,宝龙既然是条龙,那就不会甘于一隅的发展。

11年前,宝龙将总部搬迁至风大浪高的上海,开始了呼风唤雨的时刻。

事实证明,上海才真应该算是宝龙的龙兴之地。

自2013年起,宝龙以上海为中心、深耕长三角,并将一二线城市作为其转型的主战场。

当时间来到2020年,新冠疫情突如其来,许华芳站在2021年回望宝龙,万分感谢这些年对“深耕长三角”战略的坚定执行:

业绩达标的很大核心是没有踩到什么坑。

深耕长三角战略的成功,也让宝龙有了复制这份成功的冲动。

炸天团注意到,在宝龙的新五年规划里,“1+1+N”被确立为宝龙的新发展战略。

第一核心仍然是以上海为中心的长三角,不过不再是唯一的核心,粤港澳是第二核心。

很快,我们就在中报中就看到了这一变化:

在其上半年510亿元的新增可售货值里,大湾区的权益金额占比已经达到了34.1%,相对于的长三角占比降至50.8%。

不过,不变的是宝龙的拿地策略:土地利润率不高于30%绝不出手。

很显然,在当下的市场环境下,敢于执行这样的拿地策略,必然还是有两把刷子的。

宝龙的刷子很简单:“商业+住宅”双轮驱动模式。

凭借这一模式,宝龙拿地成交价仅为上半年销售均价的22.8%,总溢价率低至3.5%。

事实上,宝龙也正在不断构筑自己新的优势。

今年5月,宝龙牵手腾讯,背后的意图就是要在智慧商业上发力了。

03

做对了什么

前面,我们提到许华芳将宝龙的成功归结为:没有踩到什么坑。

那么,宝龙又是如何避免踩坑的?

或许,以下三个正确,不容忽视。

首先,是正确的老板

在中报业绩会上,许华芳表示:不拿贵地,不借贵钱,迎接政策大方向,顺应政策,做好自己。

对于热度较高的大湾区,许华芳也表示只勾地不拍地。

在政策如雨点般洒落下来时,从前阵子多地暂缓集中土拍来看,不拿贵地,不借贵钱实乃明智之举。

刚过去的几个月,有多少房企一股脑冲进了首轮集中土拍市场抢地,从而导致再也没回旋之地。

老板的行事风格就是企业的做事态度,理性拿地,主要由许健康、许华芳这两位老板谦逊、沉稳的性格决定。

其次,是正确的战略

当我们把时间往回推,会发现这些年宝龙的每一个重大决定几乎都是最好的安排。

“上市是为了构建资本平台,移师上海则是为了构建人才平台”,很多年前,针对上市和总部迁移,许华芳接受采访时如是表示。

而从后面宝龙提出 “以上海为中心、深耕长三角”发展战略来看,前两个决定大大加速了宝龙在一二线城市的布局。

另外,宝龙商业作为内地首家在港上市的商业运营服务商,交出的答卷让资本市场非常满意。

深挖背后的原因,又会发现这背后离不开深耕长三角的战略优势和自身优势的积累。

在商管圈,对比万达、新城、龙湖、华润等对手,宝龙在长三角,尤其是在浙江已经形成一定优势。

打铁还需自身硬,丰富的有差异化的产品线也是宝龙业绩增长的动力。

再次,正确的团队

这里以陈德力为例。

从去年加入宝龙至今,陈德力掌舵宝龙商业一年有余,这一年里,宝龙商业整体出租率上涨至92.3%,客流同比提升约56%,营业额同比提升约51%。

营收方面,上半年实现营业收入11.7亿元,同比增长34.8%;归母净利润2.03亿元,同比增长40.3%;归母核心净利润2.31亿元,同比增长59.4%;综合毛利率为32.8%,同比增长3.5个百分点。

这只是宝龙在用人上的一个案例。

只是想说,战略都是由人制定,而再好的战略都需要人来执行,正确的团队也是宝龙得以不踩坑的一大原因。

04

未来奔向哪

其实写到这,外界不免会好奇,未来,宝龙会奔向哪?

或许,在宝龙的五年规划里,其实已经给出了一版很清晰地答案。

到2025年,

自持购物中心超百座;

核心利润超百亿;

权益销售额超千亿;

上市公司总市值超千亿。

总结起来,就是2025年实现双百双千。

当政策一锤接着一锤敲打下来,也有人质疑宝龙目标能否实现。

毕竟,许华芳提出“双百双千”计划时,房地产“三道红线”融资新规落地7个月,监管“两条红线”给银行房贷套上紧箍咒两个月,“两集中”土拍新政才刚提出,首轮集中土拍还没进行。

谁也没想到,房企的处境变得越来越坏。

两集中土拍,进一步压缩房企的生存空间;

限贷下有些银行已经没有额度,房企的回款速度较去年已经慢了40天到两个月的时间;

近两个月楼市量价齐跌;

连房企拿地金额也被纳入监管了。

面对质疑,许华芳自信满满回答:

未来,我们肯定能跟着市场一直在前进。

记得刚入行时,许华芳青涩、腼腆,面对质疑会面红耳赤,如今已过不惑之年,虽然在台前依旧谦和,但举手投足间均是自信。

正如他所说的,接班,不仅仅是守业,而应要超越父辈。

眼下,宝龙已然成为房地产行业的优等生,接下来几年,就看这位基础不错的优等生如何提高成绩。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!