-

连接人,信息和资产

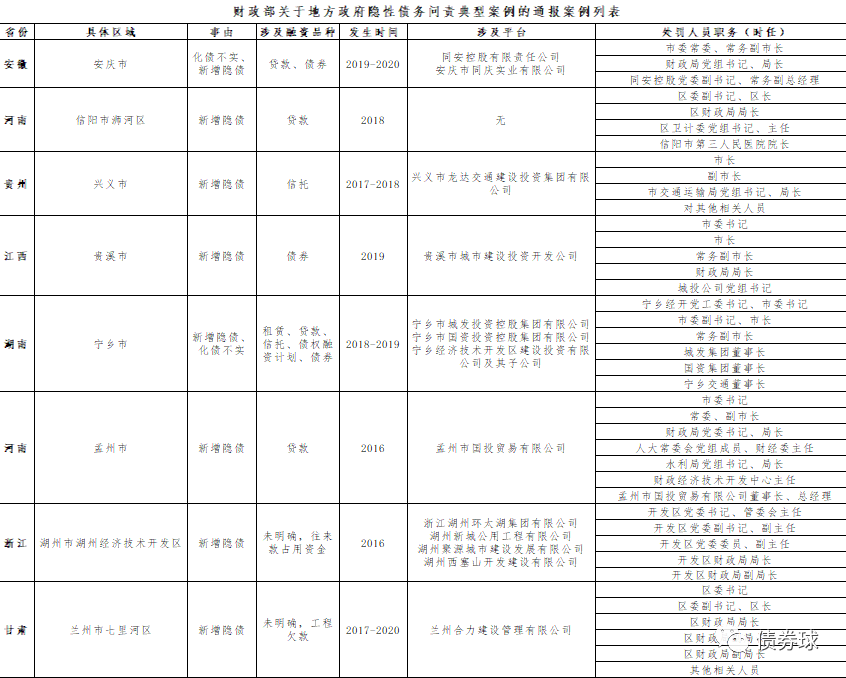

5月18日,财政部发布了《财政部关于地方政府隐性债务问责典型案例的通报》

作者:债券球

5月18日,财政部发布了《财政部关于地方政府隐性债务问责典型案例的通报》(以下简称“通报”),笔者就通报的相关内容进行简单点评,供参考。

一、通报主要内容

区域分布方面。东部地区有1个,浙江;中部有5个,其中,河南有两个,江西、湖南、安徽各1个;西部地区有两个,分别在贵州和甘肃。

触发事由方面。8个案例均涉及新增隐债,其中两个还涉及化债不实。

融资品种方面。除未明确说明的两个案例外,其他6个案例中,主要融资品种基本都有涉及,包括:贷款、债券、信托、租赁和债权融资计划等。

城投方面。除1个案例,其他7个均牵涉城投平台。

就区域分布情况来看,某种程度上反映了区域治理水平的差异。东部发达地区城投发债、融资最多,但涉及案例最少;中部欠发达地区,辖区广大,发债总量虽逊色于东部,但是出现的案例却远多于东部;西部地区经济较弱,发债自然远低于中东部地区,但是出现两个案例已然不低。

就政府层级来看,反映了区县作为基建的毛细血管,处理城投、地方政府债务的事项最多,出现问题的概率比较高也是很自然的事情了。

就触发事由来看,要规避新增隐债,必须严格按照预算执行,打擦边球的行为很容易涉及隐债;而对于化债不实,简单变更债务承接方,难以改变其实质,还是实打实来的比较好,当然在权衡某些时间点的要求时,笔者也只能感叹,难分雌雄。

就融资品种来看,各类融资品种均有可能违反地方政府隐债规定,作为金融机构,就实务来看,在平衡业务需求和进行有效甄别之间,还是存在相当的难度。

就城投来看,可以看到城投在很大程度上承担了大量的政府职能,尤其是融资和基建方面,其与政府之间的频繁往来,形成你中有我、我中有你的局面,一方出问题,另一方也很难置身事外。

对于隐债,笔者的理解是,只要涉及政府可能要承担偿付职责的债务均可归类为隐债。对此,城投作为企业,从其扮演的角色和定位,在面对其承担的债务,有时候未免有些尴尬。笔者以为,作为所在地政府,自然也想政府归政府,企业归企业,但是面对城投的重要作用和影响,很多时候又不得不保刚兑,尤其是债券。

对于隐债和城投债未来如何发展,只能边走边看。笔者以为比较理想的情况是,总体管控方面,通过预算的软硬约束来实现对城投债、地方债的有效管控;总量方面,城投进行一定程度的压缩,地方债增发进行替代。当然理想很丰满,现实很骨感,且行且看。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~