-

连接人,信息和资产

今天,统计局公布了8月份的经济数据,整体较上月明显放缓,也低于预期,也大幅强化了过去一个多月以来持续放缓的信号:放缓。

作者:李宗光

来源:经济机器(ID:EconomicMachine)

今天,统计局公布了8月份的经济数据,整体较上月明显放缓,也低于预期,也大幅强化了过去一个多月以来持续放缓的信号:放缓。

正是由于预期经济在年中某个时点回落,所以在宽松政策退出方面,年初的中央经济工作会议定调:不转急弯。

市场对经济回落的靴子何时落地一直保持密切关注,也对于拐“点”是否到来一直保持分歧:

1)有人认为,经济已经在一季度GDP见顶后即已开始回落,社会融资总额增速持续回落,各项指标同比增速均已出现回落。这一派中相当一部分认为,随着社会融资总额增速见底,经济下行趋势大概率已经结束,比如某龙头券商研报提出“经济底部正在逐步得到确认”。

2)有人认为,截至二季度,周期向下拐点并未出现,理由是环比增速仍在加速。拐点何时出现,需要密切观察领先指标和环比数据。

个人更倾向于第二种判断。由于去年的基数扰动,各项指标同比增速已经失真。拐点何时到来,需要结合领先指标及同步指标综合判断。

从领先指标看,8月份放缓趋势进一步强化。

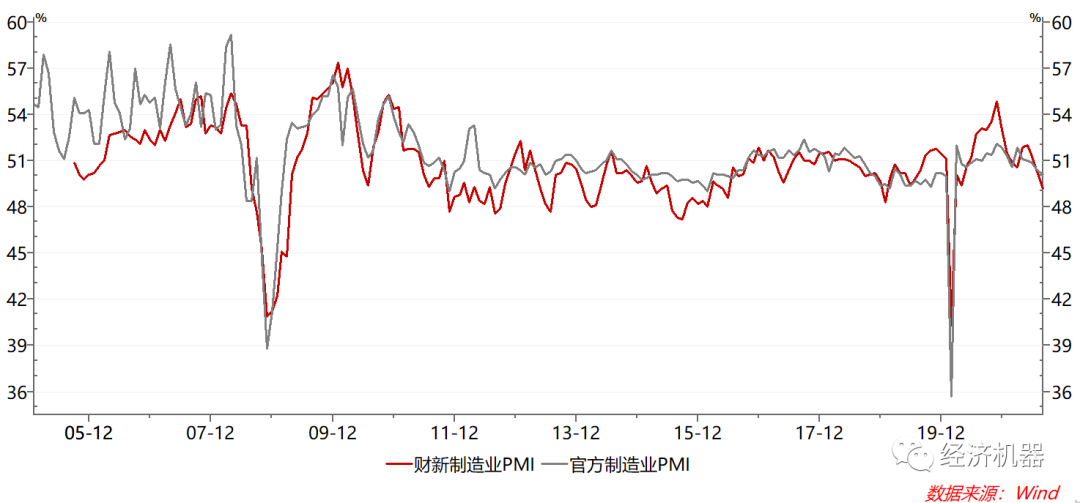

1)官方制造业PMI连续5个月回落,财新PMI过去16个月以来,第一次跌至50荣枯线以下(图1)。

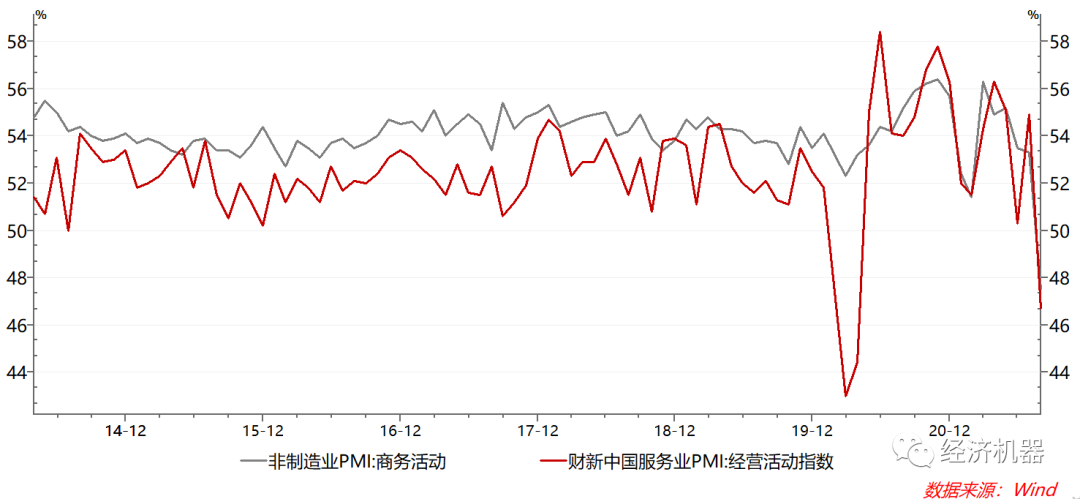

2)官方和财新的服务业PMI均出现了更大幅的回落,均已跌至50以下(图2),反映了7月份以来疫情二次暴发的冲击和影响远大于预期;

3)从信贷社融数据看,8月份呈现继续放缓态势。新增人民币贷款低于市场预期,整体信贷余额和中长期人民币贷款余额同比增速均进一步下降。更重要的是,影子银行进一步压减,导致社会融资总额存量同比出现了明显的减速(图3)。

图3:影子银行存量规模和社会融资总额存量同比增速

如上面图表所示,领先指标最早在今年一季度,甚至去年四季度就已经到达顶点,然后回落。但这并不意味着经济增长动能的衰竭。因为核心经济数据的回落,本身会滞后于“领先指标”。

此前我们曾在前面文章《近忧已消除,远虑需深谋》中分析过,后疫情世代,两大引擎支撑着我国经济率先复苏:出口和房地产(投资),但持续性存在疑问;固定资产投资和消费则复苏相对滞后,能否接力出口和地产,是决定这轮复苏的力度和持续性的关键。

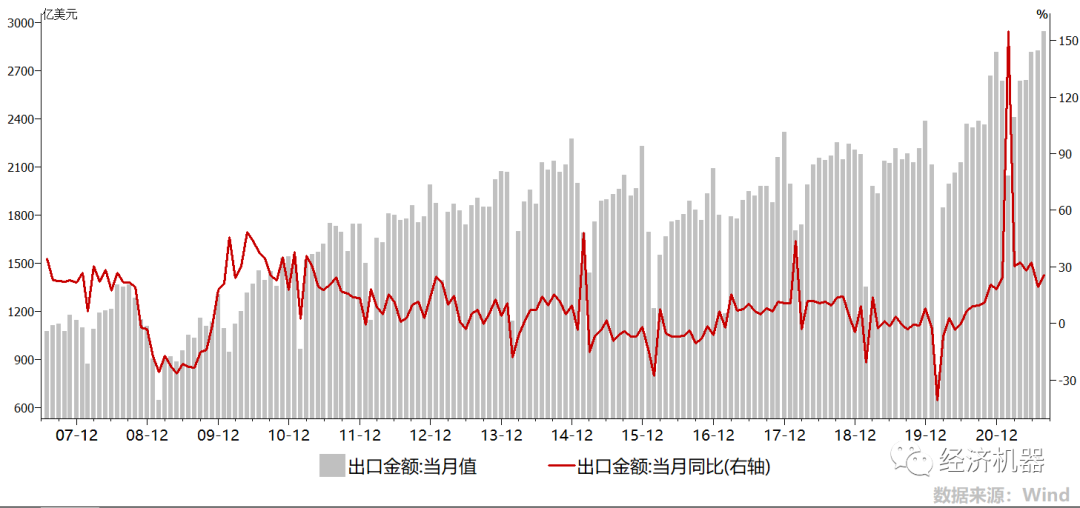

8月份的出口,几乎成为近期公布的所有数据里的仅有亮色。8月份,出口当月同比增长25.6%,在去年基数逐渐抬升情况下,仍保持加速(图4);环比上月增长4.1%,再次创出历史新高。

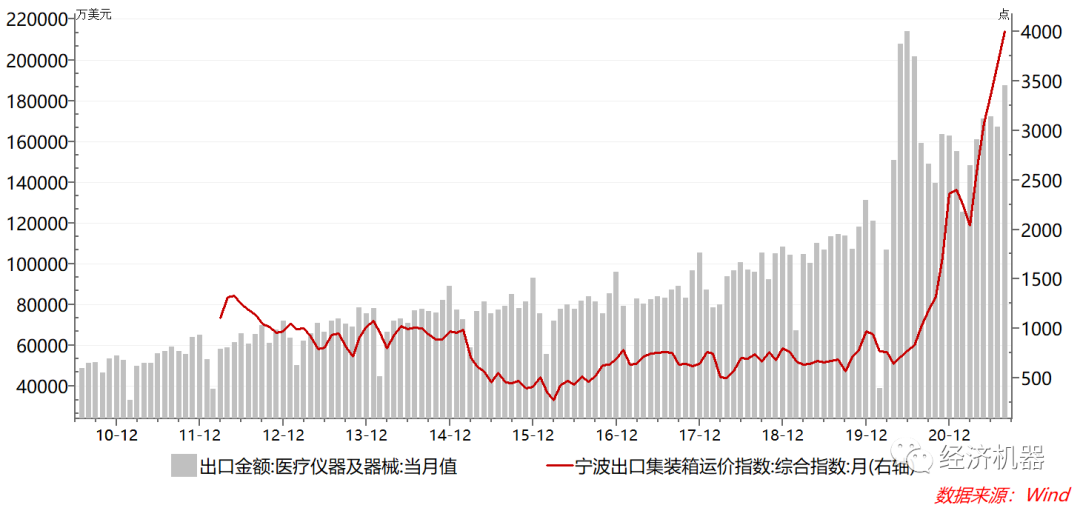

疫情再次恶化,冲击全球供应链,推动我国出口保持强劲。6月份以来,在欧洲杯、奥运会等大型聚会成了“病毒狂欢节”,推动疫情再次反弹,全球供应链再次受到扰动。宁波海运价格指数再创新高,同时8月份医疗器械出口再次加速(图5),这些都推动着出口保持高速增长。

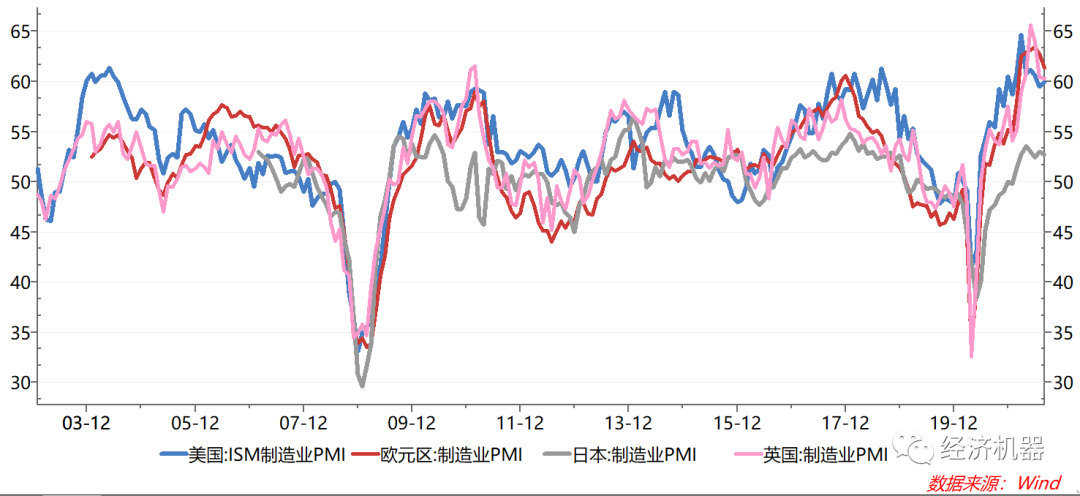

从需求角度看,海外需求的高点或已出现。海外主要经济体的制造业PMI指数近几个月均出现了高点回落(图6),这意味着未来几个月,其进口增速也将逐渐回落。随着疫苗注射的推进,供应链的恢复,我国出口增速很可能在明年初迎来拐点。

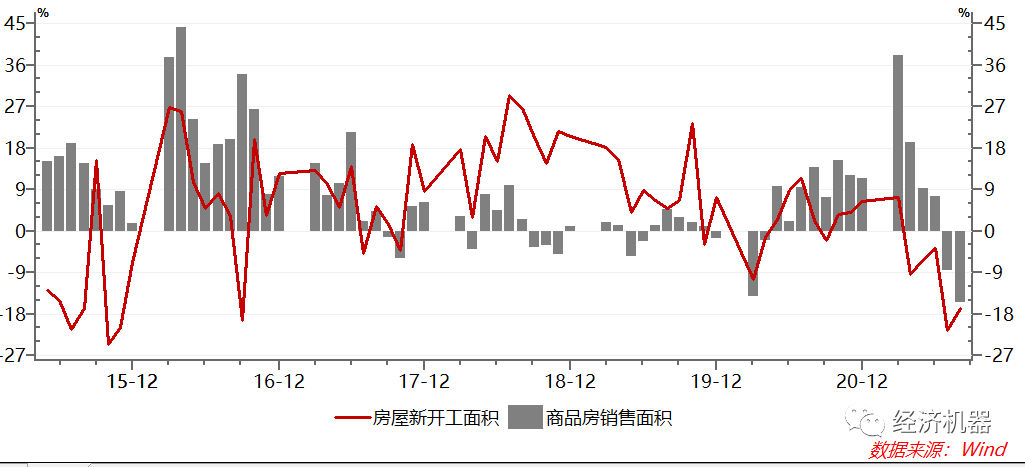

8月份,房地产销售面积当月同比大幅下降15.6%,新开工面积下降16.8%,呈现明显的降温迹象(图7)。房地产投资方面,累计同比增速10.9%,较上月放缓1.8pct。

我们在《下半年,黑天鹅可能来自哪?》中提到,警惕下半年房地产行业信用急剧恶化引发的系统性风险,“房地产去杠杆无疑也是正确的,但力度和节奏也很重要。如果出现大型房企排队“违约”,就不仅是某个企业自身的问题了。建议有关方面重视这一风险,控制力度和节奏,严防恐慌情绪蔓延,避免2018年情景再现。”

实际上,近几个月以来,房地产企业信用环境进一步恶化。房地产龙头中国恒大出现实质性违约,债委会正在酝酿成立。头部地产商,不时有资金链紧张传闻的出现,华夏幸福,泰禾集团,蓝光发展,宝能,河南建业...。

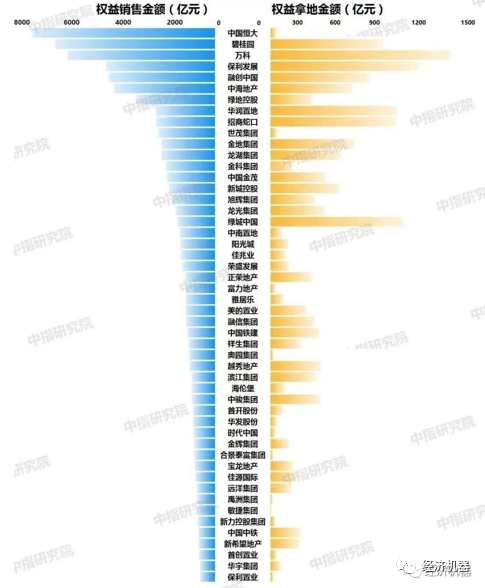

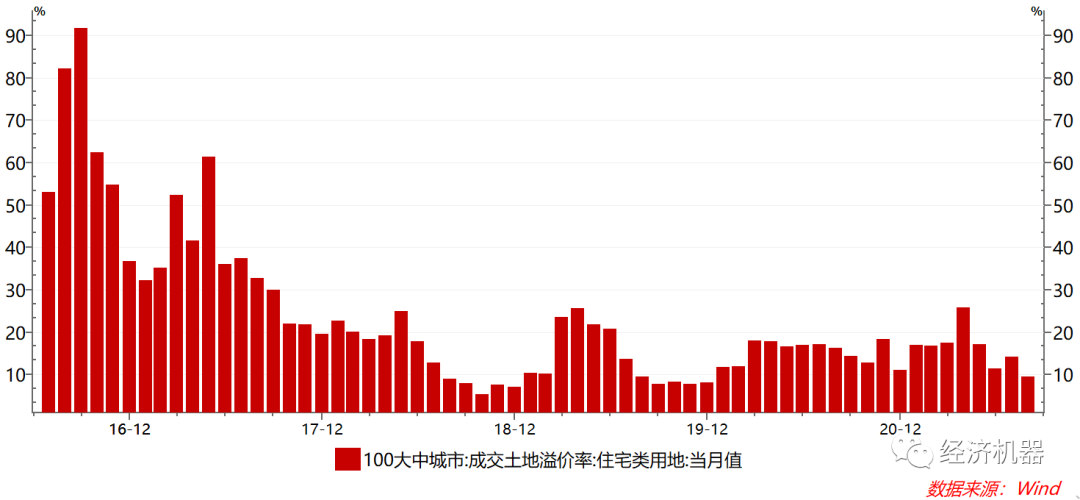

资金链紧张情况,已经影响到企业拿地,部分头部民营企业今年拿地金额出现断崖式下降,恒大、碧桂园、世贸、金科、中南置地、佳兆业、阳光城等民营地产商显著放缓了拿地的步伐(图8),土地拍卖溢价率不断创新低,流拍率不断上升(图9)。

图9、土地溢价率再创新低

而需求“入冬”,或是压垮地产商的“最后一根稻草”。8月份,百强企业单月操盘销售金额下降20.7%,单月环比下降10.7%。剔除去年基数效应,和2019年比,增速也在快速回落(下图、表)。在融资条件收紧情况下,销售回款成为"去杠杆”和改善财务状况的唯一途径。如果需求快速恶化,则会有一大批民营开发商排队倒下,清理出局。

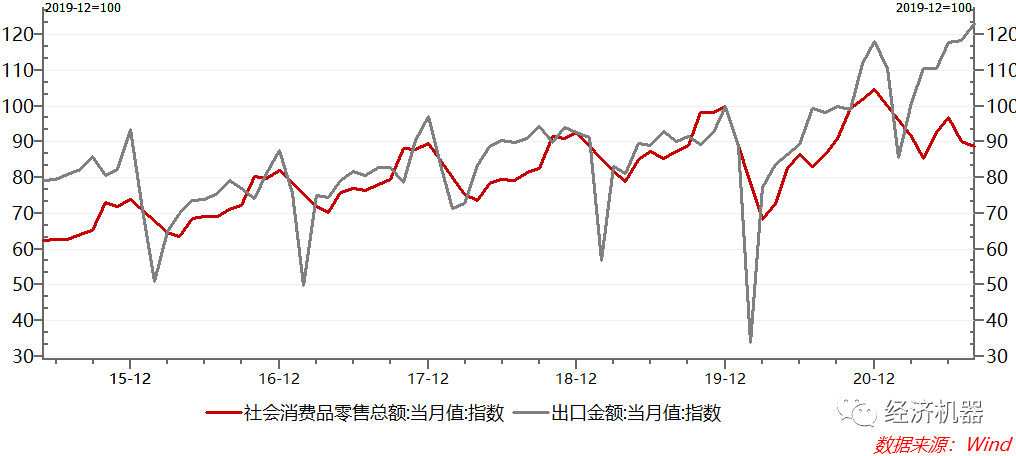

疫情、汛情影响显现,消费复苏遭受重挫。8月份,社会消费品零售总额同比增长2.5%,增速较上月大幅放缓6pct,远低于万得一致预期的7.4%。这个数据也和前面提到的“服务业PMI”跳水基本一致。主要原因就是,过去几个月以来,疫情、汛情在各地多发,使刚刚回暖的线下消费遭遇重创。8月份,民航旅客客运量同比下降51.5%,社会流动性下降明显。

最新的社会零售销售额仅相当于疫情前2019年12月的88.7%。作为对比,当前的出口额已经达到2019年12月的123.3%,两者已经出现34.6个百分点的缺口(图10)。餐饮等消费和社会零售销售仍然较高依赖于线下活动的恢复,因此恢复程度仍然偏低。此外,疫情对中小微企业和传统经济打击严重,消费信心也受到影响。往前看,境外疫情输入压力依然较大,局部地区零星散发疫情仍有发生,消费市场复苏短期内仍面临不确定因素。

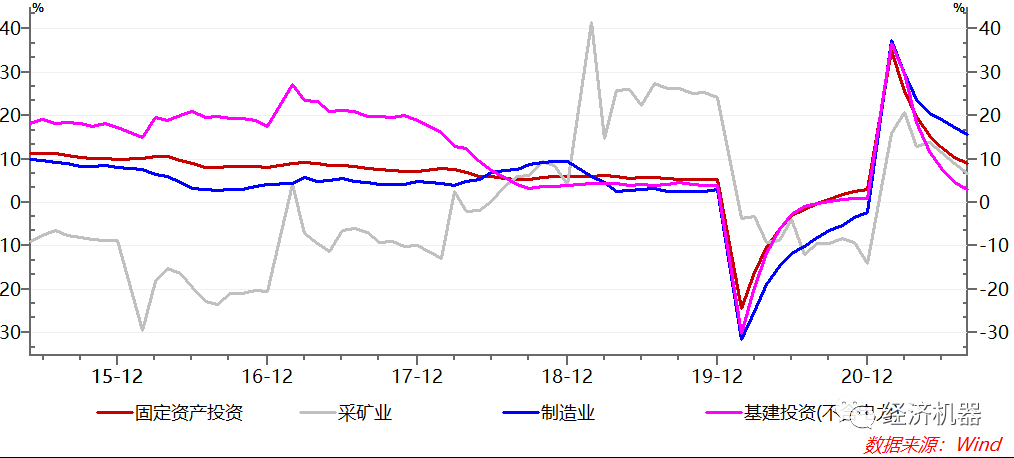

固定资产增速8月份也出现了进一步下滑。8月份累计同比增速进一步放缓至8.9%(图11)。其中制造业投资增速放缓至15.7%。而处于高景气状态的采矿业,投资增速仅为6.7%,显示大宗商品暴涨并未激发信心和投资需求。这一方面是由于在双碳战略、环保和去产能三条高压线下,供给刚性现象突出;另一方面,企业普遍对当前的高景气状态持续性存疑,信心普遍不足。宁可拿高利润偿还债务,也不会增加资本支出。

基建投资8月份累计同比增速仅为2.9%,在各分项中处于最弱的地位。“积极的财政政策不积极”这一现象一直困扰着经济学圈。一方面,今年地方专项债发行缓慢,可能与今年稳增长压力不大有关;另一方面,财政处于极度困难状态,叠加去杠杆和财政纪律约束,地方政府“甩开膀子”搞基建的条件并不具备。当然,中央二季度ZZJ会议要求加快专项债发行,到明年初形成实物工作量,期待半年后基建能有一个“脉冲式”的冲高。

无论是从7月底的ZZJ会议定调看(表1),还是从8月份的“显著放缓”的经济动能看,更宽松的政策或许是必然选择。但宽松的力度和空间有多大?这是一个十分值得思考的问题。

财政政策方面,前面提到了,几乎没有任何空间了。货币政策方面,下半年仍存在“降准”,甚至降低LPR利率的可能。这个符合支持实体经济的方向,同时也是空间较大的地方。当然,期望宽松政策扭转周期下行的趋势,可能比较难,无论是意愿,还是空间,都不大了。

基础情景下,未来几个季度,周期下行的趋势有望延续。三季度GDP当季同比增速或在6%附近甚至以下。考虑到去年下半年以来基数的抬高,四季度增速或将进一步回落,明年一季度或将是经济同比增速下滑压力最大时刻。

当然这种回落更多的是围绕趋势增长的上下波动,不必大惊小怪。重要的是警惕恒大等黑天鹅引发系统性风险,避免经济因黑天鹅冲击出现硬着陆,这才是我们应重点防范的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!