-

连接人,信息和资产

近年来,套路贷违法犯罪活动日益增多,犯罪行为逐步专业化、套路化,被害人往往不能正确地甄别合法的民间借贷和违法的套路贷之间的关系,不能正确维权。

作者:乔谦律师

来源:敲响法槌(ID:qiao18305313373)

近年来,套路贷违法犯罪活动日益增多,犯罪行为逐步专业化、套路化,被害人往往不能正确地甄别合法的民间借贷和违法的套路贷之间的关系,不能正确维权。当前司法机关对于套路贷的认定和处理上也存有一定的误区,尤其是套路贷与正常的民间借贷的区别、与高利放贷的区别、与非法讨债的区别等等。

2019年4月9日最高人民法院、最高人民检察院、公安部、司法部发布的《关于办理“套路贷”刑事案件若干问题的意见》开始施行,为准确识别和惩处套路贷犯罪提供指导。本文主要从以该司法解释和最高人民法院第三巡回法庭发布的相关理解与适用内容进行梳理总结,以期对套路贷的特征和定罪处罚有更为准确的认识。

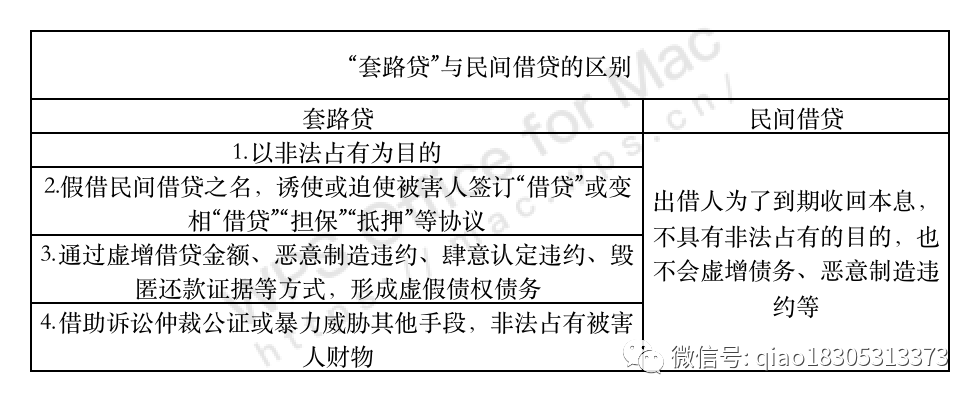

一、如何识别“套路贷”?与民间借贷有何区别?

关于套路贷,是一个犯罪方法方式的总结,并非一个罪名或法律概念。通常以诈骗的方式实施相关犯罪行为,比如以无息贷款、无抵押贷款、当天到账、引诱签署虚高金额的借款协议、虚构债务数额、故意制造违约等,使得被害人陷入套路中,基于错误认识而签署协议处分财物,犯罪嫌疑人由此获利,也成为黑恶势力犯罪的常见手法。

二、套路贷常见的犯罪手法和步骤

总体上来说,套路贷有三个特征,行为目的非法性,债权债务虚假性,讨债手段多样性。两高两部的套路贷司法解释总结列举了常见犯罪手法,但实践中,套路多种多样,不必具备列举的全部特征,也不局限于列举的几种手法。

1.制造民间借贷假象。

以小额贷款公司、咨询公司、投资公司、网络贷款平台等名义对外宣传,以无息贷款、无抵押贷款、身份证贷款、当天放款、无手续费等为诱饵,吸引被害人借款,继而以“保证金”行规“等虚假理由,诱导签署金额虚高的借贷协议。

2.制造资金走账流水等虚假给付事实

按照协议金额将资金转入被害人账户后,采取各种手段,将资金全部或部分收回。

3.故意制造违约、肆意认定违约。

设置违约现金陷阱,制造还款障碍等,故意造成被害人违约,或肆意认定违约,强行要求被害人偿还虚假的债务。

4.恶意垒高借款金额。

当被害人无力偿还时,安排相关公司或人员为被害人偿还借款,继而签订金额更高的借款协议,通过转单平账、以贷还贷方式,垒高债务。

5.讨债方式软硬兼施

借助诉讼、仲裁、公证或暴力威胁手段,向被害人及特定关系人索债。

三、关于套路贷的定罪处罚

1.关于罪名的确定。

套路贷意见第4条对定罪有了提示性规定。套路贷犯罪,主观上非法占有为目的,客观上侵犯财产,但犯罪手段、行为表现形式不同,司法机关需要按照刑法规定的有关犯罪的构成要件,确定具体的罪名。如果没有明显的暴力威胁手段,主要靠骗来取得被害人的财物,一般定诈骗罪。

在常见的“车贷”型“套路贷”中,有些被告人诱骗被害人签订虚高的借款合同时,要求在车上加装GPS,并编造各种借口拿走汽车的备用钥匙。事后,通过故意损毁GPS定位器等方式,故意制造被害人违约,再采用骚扰、恐吓等方式威胁被害人,或利用备用钥匙将车辆开走,逼迫被害人付款赎车。在该类案件中,被告人主要以威胁或要挟对被害人形成强大的心理强制,实现非法占有财物的目的,应当以敲诈勒索罪追究刑事责任。

实践中,犯罪行为多样化,对于不同案件,应当根据具体犯罪事实,区分不同情况,依法确定罪名和罪数。

2.关于共犯

明知他人实施套路贷犯罪,具有协助犯罪行为的,以共犯论。如组织发送贷款信息、广告,吸引介绍被害人借款;提供资金、场所、银行卡、账号、交通工具等帮助;出售、提供或非法获取公民个人信息;协助制造走账记录等虚假给付事实;协助办理公证;协助以虚假事实起诉、申请仲裁;协助套现、取现、办理动产不动产过户、转移犯罪收益;其他共犯情形。

“明知”,可从行为人的认知能力、既往经历、行为次数、手段、与同案人被害人的关系、获利情况、是否因套路贷受过处罚、是否故意规避查处等主客观因素综合认定。

所以,忠告朋友圈中发布无息贷款、当天到账的朋友,如果明知他人实施套路贷,仍然组织发布广告,吸引被害人借款的,可能涉嫌套路贷犯罪的共犯。

忠告代理民间借贷案件的律师们,也要仔细甄别,以免为虎作伥,也将自己陷入泥潭。

同时,忠告那些参与套路贷活动中的各类人员,不要做违反犯罪的帮凶。如果自身不能准确认识,建议远离可能涉嫌套路贷的公司和业务,咨询律师等专业人员,或积极联系公安机关,避免深陷犯罪而不自知。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!