-

连接人,信息和资产

就在最近,这个曾让创始人寄予厚望的鸿坤·葡萄酒小镇,传出将推行“0元置业”的消息不胫而走,背后的真相也颇耐人寻味。

作者:陈婷婷

来源:风财讯(ID:fengcaixun)

单程9326公里、26次横跨太平洋,终于在大洋彼岸同样北纬40度的纳帕地区,在一望无际的葡萄园中,与梦想中的小镇实现了一场世纪邂逅。

于是,在距北京100公里之外的官厅湖畔,便有了鸿坤·葡萄酒小镇——这是他准备交接班时的封山之作,也可以说是晚年的梦想栖息地。

据说,从选址、拿地到开发,自这个项目动工那一天起,老赵每个月都有一半时间花在这个项目上,亲自选材,亲自监工。

大洋彼岸的诗和远方、官厅湖畔的山湖盛景、纳帕式的惬意生活,还有提前透支的冬奥红利,当购房人还没有从葡园醉人的梦中苏醒,一则与“炒房客”直接挂钩的消息,就把人们从这一梦境拉回了现实。

就在最近,这个曾让创始人寄予厚望的鸿坤·葡萄酒小镇,传出将推行“0元置业”的消息不胫而走,背后的真相也颇耐人寻味。

01 一笔不花钱的买卖

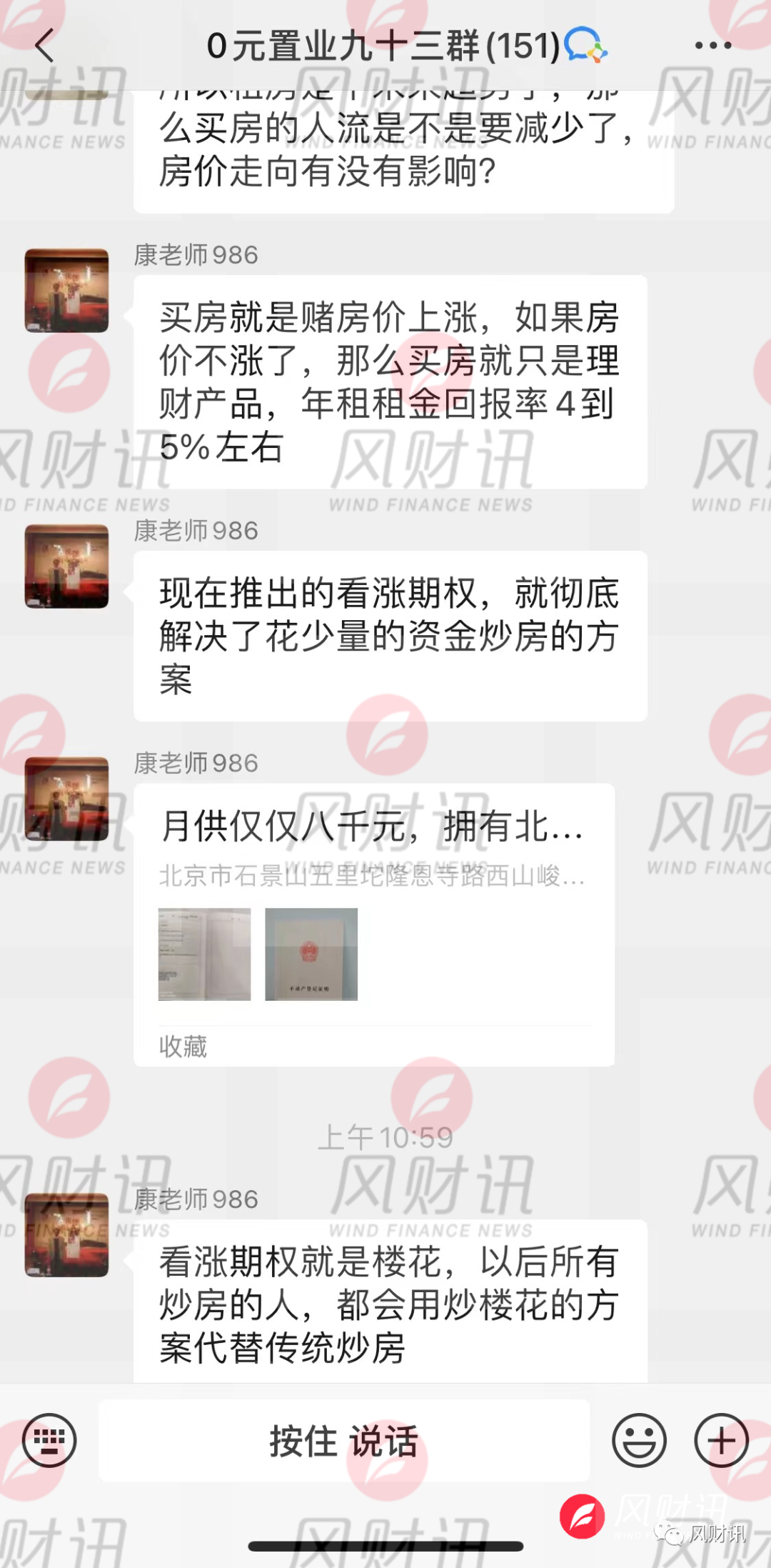

“0元置业”的幕后操作方,是一家名为美房网的公司。这家游走在灰色地带的平台存在已久,如今已经发展到第93个群,粉丝基数巨大。

在“0元置业九十三群”中,负责人不厌其烦地给新成员普及其商业模式:

帮助买房人0首付0月供炒房;帮助开发商采用0首付0月供的方案快速去化,完成销售任务。

简单来说,不花一分钱首付,也不花一分钱月供,买房者就能拥有一套房子。

这个听上去天方夜谭的概念,与二十年前曾在市场上大行其道的“0首付”还不一样。

后者曾被明令禁止,根据《中国人民银行关于规范住房金融业务的通知》第二条,强化个人住房贷款管理,严禁发放“零首付”个人住房贷款。

2001年,中国人民银行重申,商业银行发放个人住房抵押贷款,应严格评估抵押物的实际价值,落实抵押登记手续,贷款额与抵押物实际价值的比例(抵借比)最高不得超过80%,严禁对借款人发放“零首付”个人住房贷款。

随后,房地产交易日趋规范,“0首付”逐渐淡出大众视野。然而,禁令并不意味着消失,二十年后,它又有了一个更加“专业”的名词:

看涨期权。

期权,在金融交易市场上并不陌生,但对买房人而言,仍是云里雾里。看涨期权,顾名思义,赌的就是房价上涨。

据风财讯了解,在美房网的运作下,新房市场“看涨期权”的首单案例,出现在香河大爱城。

10月24日,美房网宣布,在0元置业平台的撮合下,香河大爱城的一名业主与看涨期权人实现了“安全”配对。

双方以65万委托成交总价作为对赌价格,由看涨期权人每月替业主缴纳月供1860元,转到房贷账户,连续缴纳十五年。

双方签署委托出售协议,在房贷还清前的十五年观察期内,看涨期权人有权在超过委托价格时出售该套房屋,超过65万以上的部分,80%分配给看涨期权人,20%分配给业主。

在限购大棒下,环京楼市目前仍处于冰封状态。根据北京中原市场研究部的统计,10月,环京新房市场(廊坊市区+燕郊+固安+香河+石家庄+张家口)整体表现为环比量价齐跌。

以香河为例,10月的成交均价为8352元/㎡,环比下降3%,价格连续3个月下滑。

一面是年底紧急回款的压力,一面是“新模式”的诱惑,再加上首单案例的“成功”,“0首付”开始逐渐向环京各个角落渗透。

11月14日,燕郊首尔甜成会所,在美房网首席分析师“康老师”的带领下,0元置业平台开展了一场名为《如何让开发商接受0首付0月供方案卖房》的激烈讨论。

参会人员当中,包括了环京楼市的开发商,各楼盘的总代理,渠道公司老总,燕郊、香河、大厂、廊坊、永清、北戴河区域的片区经理。

可以说,环京大大小小的项目代表,都来了。

02 鸿坤的方案

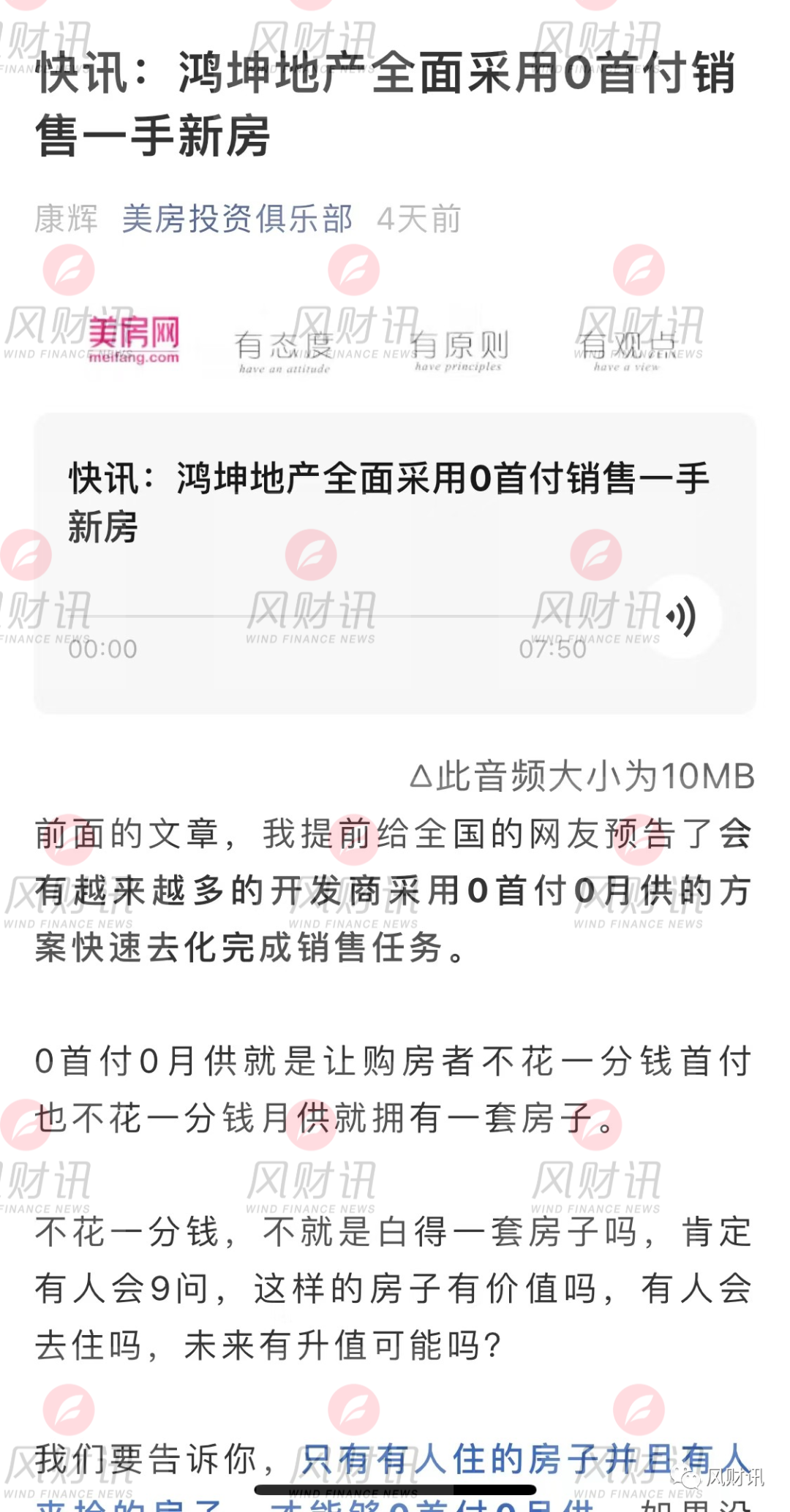

显然,这也是一场“成功”的秘密会议。仅过了8天之后,11月22日,美房网便欣然官宣:鸿坤地产将全面采用0首付销售一手新房。

如果说环京的二手房业主愿意接受看涨期权人买断20年后的涨幅,用投资人的钱来补充现金流,以减少跌价的损失,那么卖一手房的开发商也顺势进入,则意味着什么?

美房网有一套非常完整的自洽逻辑:

鸿坤·葡萄酒小镇拿出七十年住宅参与0首付营销模式,以一套78.9平米的两居室现房为例,毛坯单价7000元每平米,装修加上家具家电共6万,其中三成首付款为16.57万,合计相当于首付共22.57万,贷款总额38.66万,二十年等额本息还款月供2552元。

现在,只需要购买二十年的使用权22.57万,不仅可以自住,还能把房子交给民宿托管,分时度假。

把二十年的冬天,滑雪时段(10月15日至次年4月15日),卖给另外一个人;

这位“康老师”说,这个方案已经获得鸿坤集团通过,准备交给0元置业团队试点,不久,便会在鸿坤集团全国项目推广。

“康老师”还说,现在推广阶段,不能在售楼处宣传,因为开发商害怕老业主维权。可以在售楼处签约,但不能宣传,也就是只做不说。

所有的买房,其实都是预期房价上涨并通过卖掉获得房价上涨收益的行为。或者说,买房的目的就是为了涨价后卖出,因为只有租房才是不以房价上涨为目的的真实居住。

昔日,制定了“大七环战略”的鸿坤地产,在西红门的成功模式下,走出了一条康庄大道。但在2017年最严限购令下,四年来政策未曾松动,重仓环京的华夏幸福、荣盛皆应声“卧倒”,鸿坤也未能幸免。

此时,鸿坤牵手美房网,试图策动“0元置业”,案场的销售人员未置可否,只是轻声说:“知道这个消息,但还没有收到明确通知”。

03 “炒房”的4.0版本

在“房住不炒”的主旋律下,“购房真经”、“炒房秘籍”,仍犹如手抄本一般游弋在隐秘的角落。

据“分析师”的总结,买房技巧已经从1.0版本,升级到了4.0版本。

规规矩矩攒够社保年数,攒够三至四成首付,正常交房,一次性缴纳契税,等房子升值时正常出售、过户,再由购房人缴一次税,是为原始的1.0版本。

全款押房,签委托出售协议,只抵押、不过户,等找到买家再过户,约定溢价部分属于押房人,税少交了一次,是为2.0版本。

支付部分房款当定金,签委托出售协议,约定两年内出售权属于出资人。两年后,房价涨了,涨幅80%属于出资人,20%属于业主;房价跌了,跌幅比定金低,损失属于出资人;跌幅高于定金,业主共同承担。此为3.0版本。

据“康老师”说,单独购买看涨期权,不需要北京购房资格,不需要北京五年社保。

双方互相为对方杠杆,一切看似天衣无缝。

以通州某商办项目为例,购买了某位业主二十年使用权的“赵老师”,去年收了一套房,租金一年涨了10%。

值得一提的是,在人无我有的市场上,除了房产,还有千年难中的“北京车牌”。

在“0元置业九十三群”中,“康老师”发布了一则最新消息,0租金方案,还完成了北京电动小客车指标五年使用权的“匹配”,使用权人支付9万保证押金,免费使用北京电动汽车车牌五年使用权,到期保证押金退还。

0元,成了一门最大的灰色生意。

天下有没有免费的午餐?

北京金诉律师事务所创始合伙人戴金花律师认为,看涨期权其实就是通过合约的方式,约定期权人在价格上涨时售出一种资产的权利,一般在证券、融资等交易场景中用的比较多。

这种交易模式若是用于房市,属于不合规行为。第一,早在2017年住房城乡建设部会同人民银行、银监会联合部署要求规范购房融资行为,“严禁房地产开发企业、房地产中介机构违规提供购房首付融资,严禁互联网金融从业机构、小额贷款公司违规提供“首付贷”等购房融资产品或服务,严禁房地产中介机构、互联网金融从业机构、小额贷款公司违规提供房地产场外配资,严禁个人综合消费贷款等资金挪用于购房”。

而房企用看涨期权模式推出0元置业产品,约定由看涨期权人缴纳房贷,而业主购房却不用支付任何房款的行为,类似“0首付贷”的购房融资产品,并不符合上述规定。

第二,用看涨期权模式推出0元置业产品,购房人不用支付任何费用,价格上涨时可以享受分配利益,实际上就是低价囤房,高价卖出的炒房行为,不符合国家禁止炒房的政策。

还有销售人员告诉风财讯,“现在已经是底价销售,开发商年底着急回款,选择‘0’首付,实际成本肯定更高。”

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!