-

连接人,信息和资产

道路虽曲折,未来仍光明

作者: 阿邦0504

来源:债市邦(ID:bond_bang)

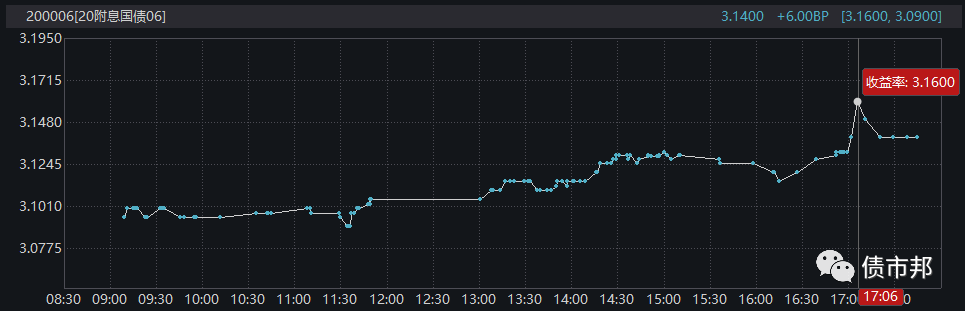

央行上周五下午4点左右公布的8月份新增社融3.85万亿元,社融存量同比增13.3%,增速创了自2018年2月份以来的新高,大大超出市场预期。受此影响,10年期国债活跃券200006尾盘一度飙升5个bp,从3.11%上涨至3.16%,最后收于3.14%的近期高位。

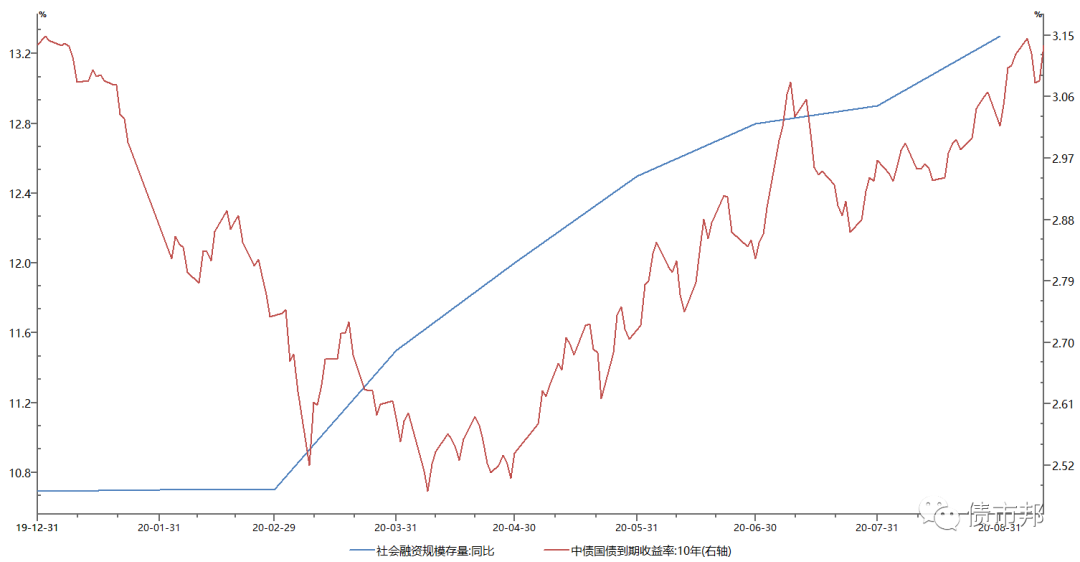

新冠疫情之后,央妈、银保监会以及财政部宽信用政策组合拳成效显著,债券市场收益率与社融数据共同起飞,10年期国债收益率已经较低点反弹超过60bp,企业债券市场收益率上涨更多,较能代表企业真实债券融资成本的AA+3年期中票收益率收于3.93%,较4月份低点的2.58%上涨了135个bp。无论是投资人还是发行人,在这一轮利率反弹中都是受伤累累,大家心里都有疑问,在全球疫情依旧肆虐+各国央行大放水+中美冲突这样的大环境下,我们的债券市场到底还有多少的上行空间?

虽然近期债券市场悲观情绪蔓延,但阿邦觉得,下半年的债市可以乐观一些了,主要有以下三个原因。

一、拉胯的地产无法为债市持续走熊提供坚实基础

近期金融圈最关注的新闻莫过于住建部和央行约谈十二家房企,同时设置“三条红线”的事了。

红线一:剔除预收款的资产负债率不得大于70%;

红线二:净负债率不得大于100%;

红线三:现金短债比不得小于1倍。

政策核心是控制、压降地产企业有息负债的增长,本质是房地产行业的去杠杠运动。在这个过程中,龙头地产企业会有阵痛,但并不至于伤筋动骨,也就是营收增速相应放缓而已。但对于围绕着地产企业做业务的银行和非银机构而言,确是蚀骨之痛,别人就是去个杠杆,而你去掉的确是吃饭的饭碗。所以看到现在许多信托公司在大力发展标类业务,这并不是吃饱了撑着,而是行业必须要做的一个转型,包括地产前融在内的融资类信托市场未来肯定是越来越萎缩。

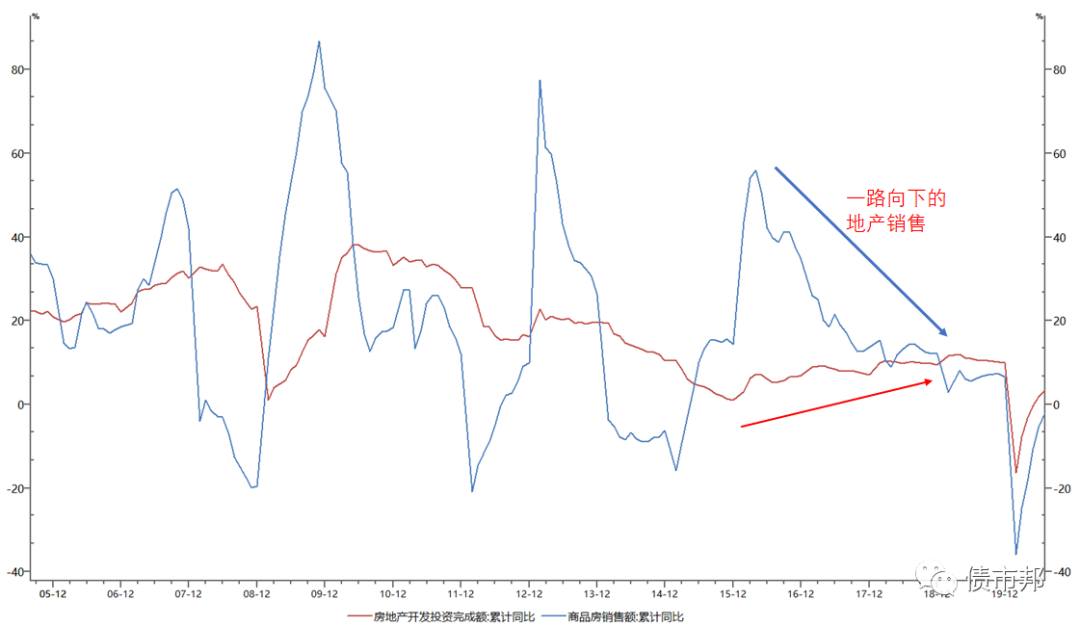

房地产作为周期之母,具有牵一发而动全身的地位。房地产的大周期一旦开动,对上游产业的拉动,对下游社融的拉动,都是立竿见影的。所以我们看到,债券市场利率走势与地产投资增速保持着一个高度的正相关关系。但偶尔也有背离的时候,一个是13年的钱荒期间,虽然地产处于下行周期中,但央妈全面收紧流动性,仍然主导了当时债券市场的走势;还有一个是从18年开始近两年的时间,一边是不断爬坡的地产固定资产投资增速,一边是不断下行的市场利率。

18年开始的地产固定资产投资和利率走势的背离,原因在于本轮地产投资上行周期,并没有一个强大的销售回款作为支撑。从16年开始,地产销售额的增速就开始不断滑坡,市场预计未来地产企业的资本开支也将同步缩减。所以此轮地产固定资产投资的上行乃是强弩之末,只是前期开工项目的持续支出在提供短期支撑。

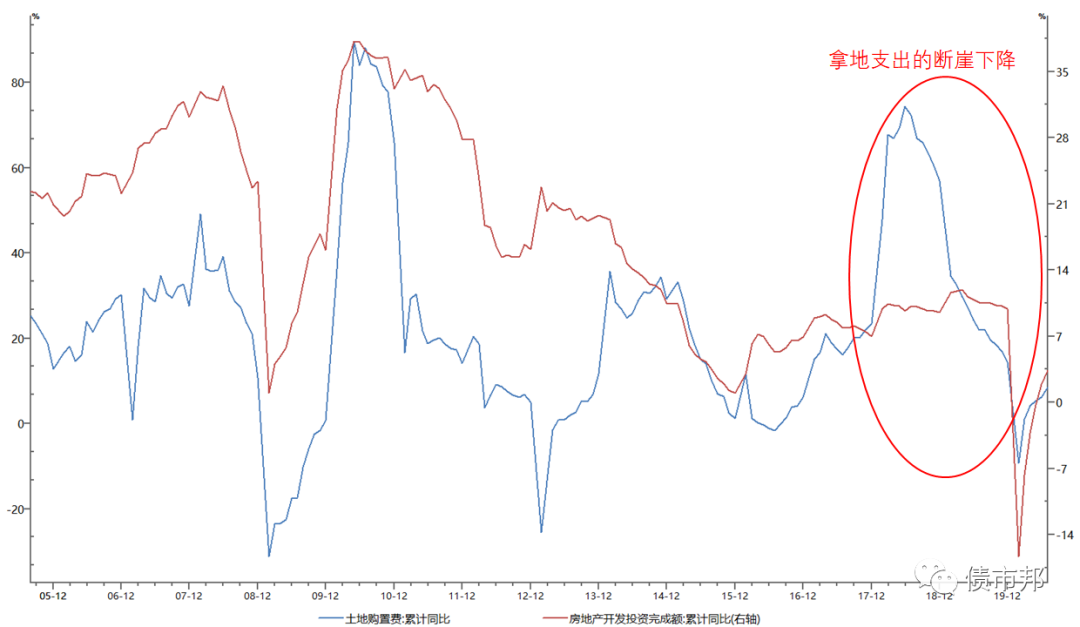

从地产企业的拿地情况来看,也确实应证了这一看法,2018年中段开始,地产企业在拿地方面的支出就开始直线下滑,近期虽有所反弹,但只不过是疫情期间的拿地延迟实现而已,没有改变地产商拿地意愿一直下行的行业现状。

三条红线出台后对地产行业融资的全面管控,更是使得地产企业融资-拿地-开发投资的链条被打断,行业的资本支出下降已为板上钉钉的事情,8月份社融增速很可能成为全年的峰值。

中国宏观经济研究里有句话叫“没有地产复苏的经济复苏都是伪复苏”,很难想象一个疲软的地产、一个缺少地产上下游需求的实体经济,如何去支撑起这不断上行市场利率。

二、货币政策边际放松可能性增大

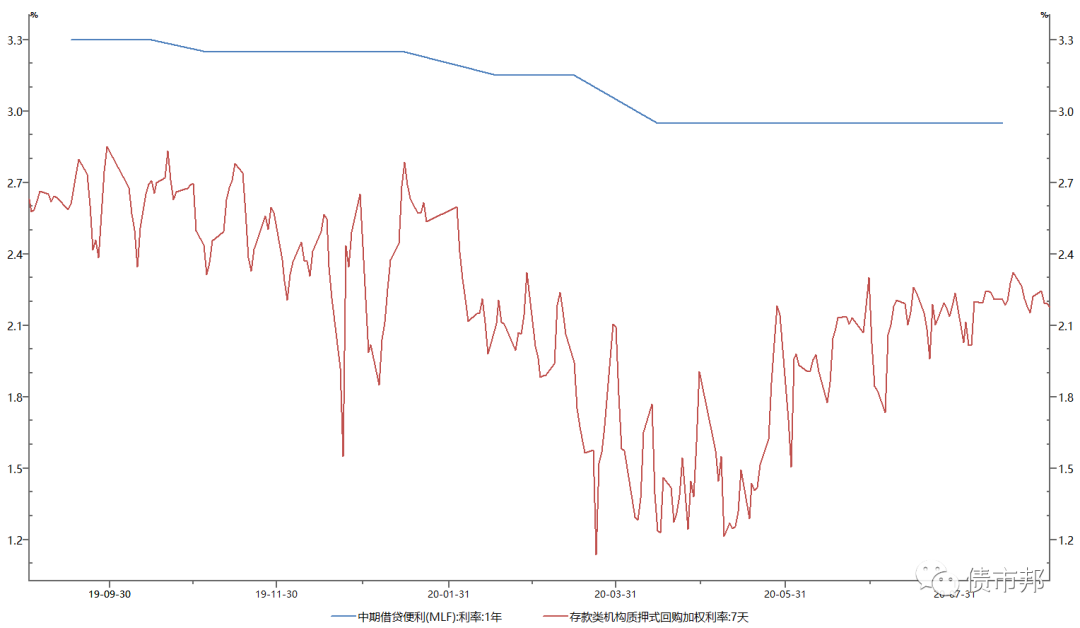

目前,货币市场利率中枢的DR007已经回到19年以来的2.2%左右的均值水平,与MLF利率的差值也回归合理区间。

从绝对值看,货币市场利率确实不低,但我们要重视的不是现在的水平,而是未来边际的变化,现在货币政策紧平衡的状态已经被市场充分price in了,未来甚至不需要放松,只要不再进一步收紧,就很可能会被市场解读成利好。

那么我们来看看央妈是否有这样的动力去进一步收紧,阿邦个人觉得应该不会了。今年监管的一个大指标是金融机构向实体经济让利1.5万亿,这个目标很难在一个紧货币的市场环境下实现。金融行业向实体经济让利的核心在于融资成本绝对值的下降,在保持一个稳定利差的前提下,金融机构向实体企业提供融资成本绝对值的下降离不开其负债成本的下降。许多市场朋友认为,金融机构可以保持负债成本不变的同时降低融资利率,也是响应国家号召降低净利润嘛。但是我们要考虑到,中国金融机构的主体仍然是商业银行,让利的主体也是商业银行,而商业银行的净利润大幅下降是行业不可承受之重,商业银行资本的补充仍需要净利润去提供必要支持。

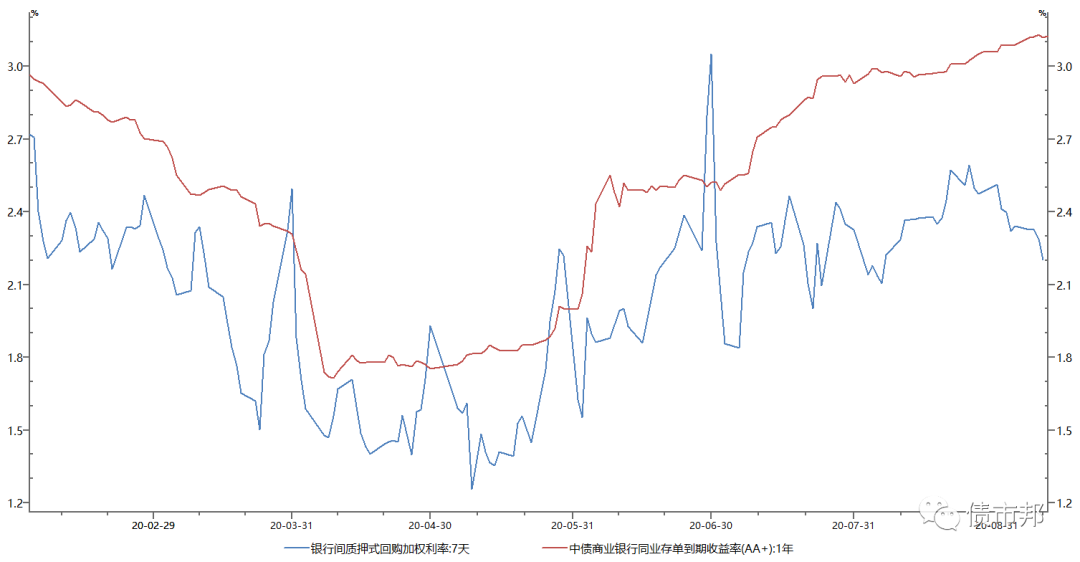

所以说,1.5万亿让利的大目标的实现途径,绕不开金融机构负债成本的降低。用R007代表非银机构的负债成本,1年期AA+存单代表商业银行群体的负债成本。在紧平衡的货币政策下,两者均已经回到疫情前的水平。在这个水平上,货币利率水平往下走,比往上走,或许更加符合包括监管在内的各市场参与方的整体利益。

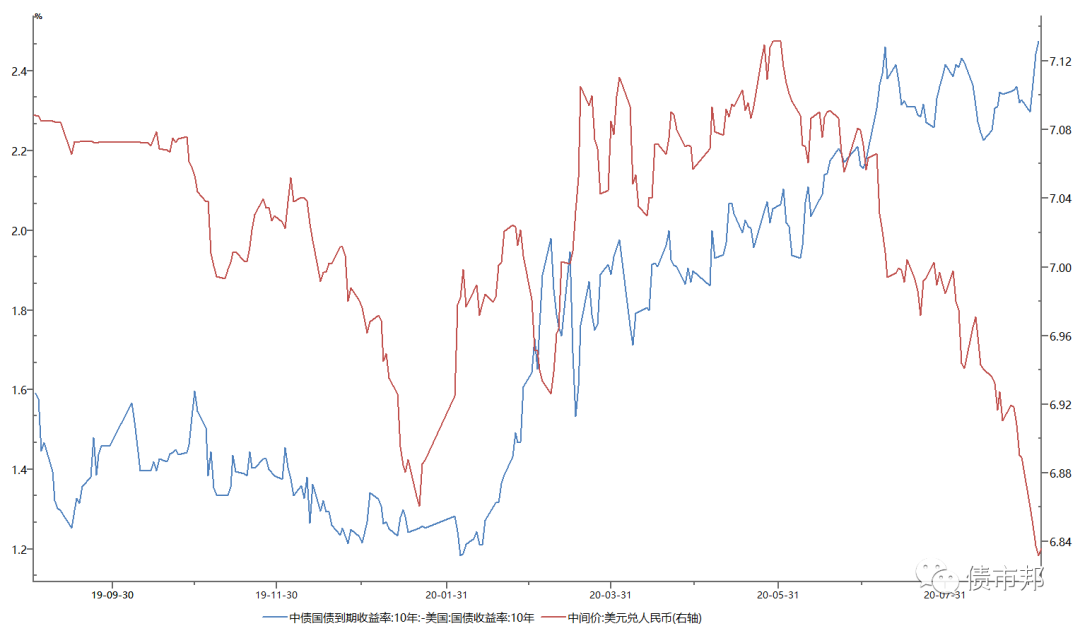

此外,近期美元指数的疲软推动人民币汇率一路上行,再加上达到历史最高水平的中美利差,也为央行的货币市场操作提供了非常有利的市场空间。综上,四季度货币政策边际放松的可能性还是比较大的。

三、债券的配置价值愈发突出

从当前时点看,无论是对于银行自营还是理财资金而言,债券的配置价值都是大大提高。

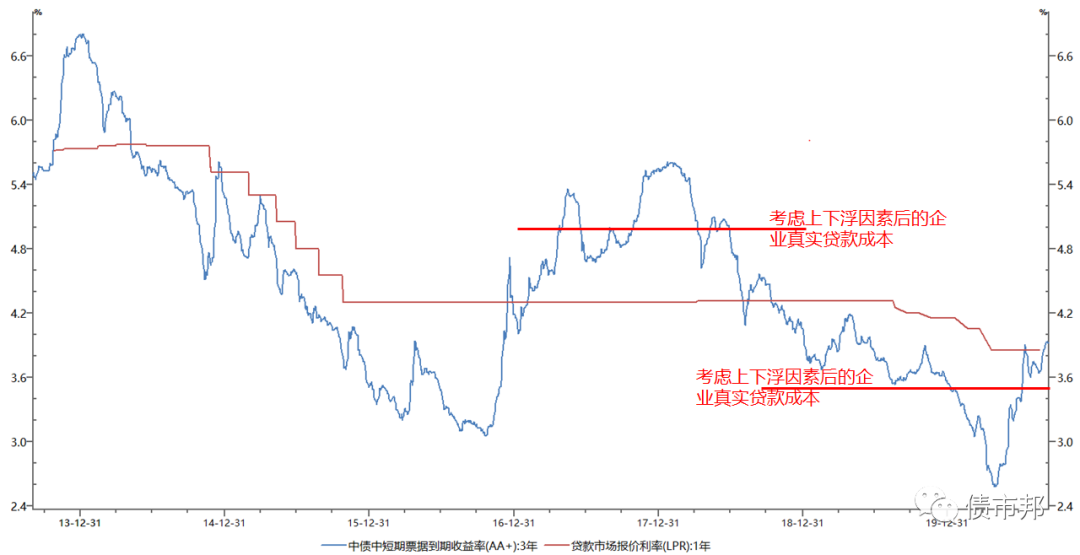

阿邦这里用1年期LPR利率和企业信用债的收益率变化作为影响商业银行债券配置意愿的边际变量。(为什么不用利率债?因为还原免税效应之后的地方政府债对于国股行为代表的银行表内资金而言一直都是碾压般的存在,无论熊市牛市都是首要配置品种,不会改变。而企业信用债则不同,风险权重和税收要求与贷款基本一致,两者存在一定的替代关系。)

将LPR价格作为银行表内贷款的机会成本,将AA+3年期企业债券的收益率作为债券投资的机会成本,两者走势如下图所示。表面上看,债券投资利率高于贷款利率的情况并不少见,如2016年底至2018年中将近一半的时间,企业债券收益率都是高于LPR的价格,似乎是一种常态。但其实自钱荒以后,企业债券收益率高于收益率的只有2017年金融去杠杠这一段时间。

因为贷款的收益率是浮动的!钱紧的时候上浮,钱松的时候下浮,2017-2018年中,隐含评级AA+的企业去找银行要贷款,价格差不多需要较基准上浮20%。所以彼时企业贷款的真实成本要比基准利率要高,如红线所示,贷款利率与企业债收益率的倒挂时间没有想象中那么长。

而如今AA+的企业去找商业银行提贷款,拿到的是一个LPR下浮的价格,贷款真实融资成本与债券收益率已经出现明显倒挂。从收益率看,现在商业银行放贷款不如买债,表内资金投资于信用债的动力将大大提高。

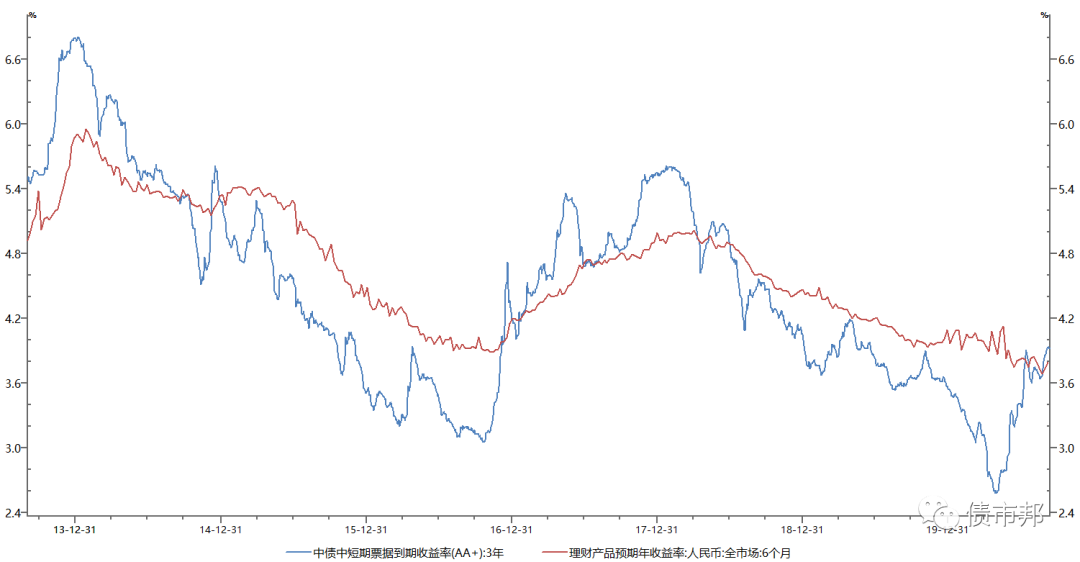

再来看看以银行资管为主的理财资金,用6个月理财收益率作为银行理财负债成本的一个替代指标,用AA+3年期债券作为其主要配置资产的收益率替代指标。可以看到资产端收益率的上行幅度要远大于负债端,在不考虑杠杆的情况下,资产端收益率自2018年年中以来首次可以完全cover住负债成本,理财资金进入到一个非常舒适的配置区间。现在拿债即使硬扛持有到期,也是完全合适的。

债券市场配置力量的转化和酝酿,也为四季度债券市场走好提供了一个较好的市场环境。

最后,阿邦虽然对四季度债券市场走势保持乐观,但也还是觉得短期内有继续调整的可能。毕竟市场目前没能从央妈处得到积极的信号,市场信心也还是很脆弱,遇到任何利空都能崩给你看,再加上近期巨量的商业银行二级资本债启动,市场短期内的波动或许不可避免。

对于投资人而言,买在利率顶部和卖在利率底部都是不可能完成的任务,现在左侧买买逐渐提高仓位,无论是配置些信用债还是抢利率债反弹都是个不错的选择。

对于发行人而言,可以选择继续观望,此时发行长期限债券未必是个好选择。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!