-

连接人,信息和资产

云从科技(688327.SH)即将成为第一家登陆A股的“AI四小龙”。5月18日,云从科技开启新股申购,5月27日,将正式在科创板挂牌上市。

来源 | 零壹财经

作者 | 姚丽

云从科技(688327.SH)即将成为第一家登陆A股的“AI四小龙”。5月18日,云从科技开启新股申购,5月27日,将正式在科创板挂牌上市。

由于持续亏损等原因,AI四小龙都经历了较为漫长而“曲折”的上市历程,至今,仅商汤科技(0020.HK)到达“终点”,于2021年底登陆港交所。如今,云从科技即将以第二名的身份到达“终点”,登陆科创板。市场在期待着其上市后的表现。

通过梳理招股书及其他公开信息,零壹智库总结了云从科技基本面的几大亮点,为参与二级市场的投资者提供参考。作为AI龙头之一,云从科技最“亮”的优势是其“国家队”量级的技术实力,在财务上,则表现出正在走向成熟的高科技创业企业的特征:营收高增长、毛利率相对稳定、亏损收窄。而对于二级市场表现,其发行市销率低于商汤科技,有一定想象空间。

一、高研发投入,打造AI“国家队”

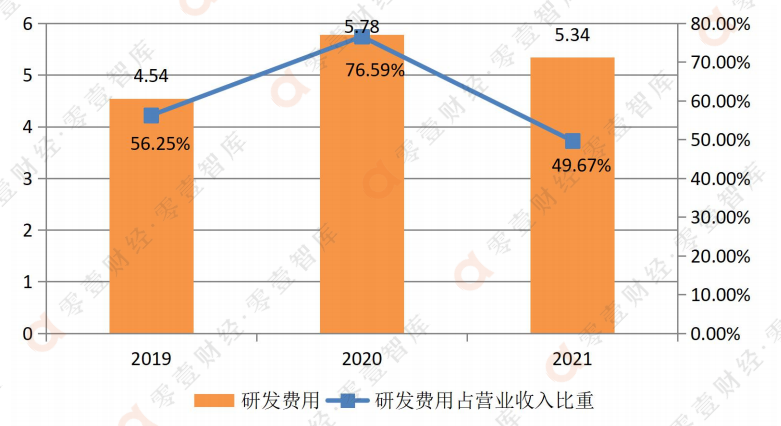

云从科技展现了高科技企业高研发投入的典型特征。2019年至2021年,云从科技的研发费用分别为4.54亿元、5.78亿元和5.34亿元,占各期营业收入的比例分别为56.25%、76.59%和49.67%。2021年研发费用同比略有减少,云从科技财务总监兼董秘李胜刚表示:“高研发投入是公司持续保持技术领先的重要支撑,未来公司仍将持续加大研发投入,加强技术研发和创新,提升公司竞争力”。

在研发团队方面,截至2021年底,云从科技拥有研发技术人员 575 人,占员工总数比达 51.34%,其中博士及以上学历人数10人,占比1.74%,硕士221人,占比38.43%。

图1 云从科技研发费用(亿元)及营收占比情况

资料来源:云从科技招股书,零壹智库

由于参与了多项行业顶层设计工作,云从科技曾被券商称为AI“国家队”。招股书介绍,公司受邀参与了人工智能国家标准及公安部行业标准等30 项国家和行业标准制定工作,同时承担国家发改委“人工智能基础资源公共服务平台” 和“高准确度人脸识别系统产业化及应用项目”, 国家级重大项目建设任务;此外,2020年8月,首届人工智能国家标准化组织——全国信息技术标准化技术委员会人工智能分技术委员会(SAC/TC28/SC 42)正式成立,云从科技作为代表企业入选首批委员单位。

跻身国家队的“底气”来自于技术实力。根据招股书,技术方面,云从科技拥有自主可控且不断创新的人机协同核心技术,曾先后 9 次获得国内外人工智能领域桂冠,并于 2018年获得了“吴文俊人工智能科技进步奖一等奖” ,实现从智能感知到认知、决策的核心技术闭环。公司自主研发的跨镜追踪(Re-ID)、人脸识别、隐私计算和对抗性神经网络等技术均处于业界领先水平,其中:跨镜追踪技术2018-2020连续三年三次打破世界纪录,并获得首届全国人工智能大赛冠军;人脸识别、3D 人体重建、 OCR、语音识别、NLP等技术屡次在权威数据集突破世界纪录。

二、营收增长检验商业落地能力

对于新兴高科技企业,商业落地情况反映了科技实力及可持续发展能力,而营收规模及增长是检验商业落地能力的主要指标。云从科技的营收展示了一家正在走向成熟的创新型科技企业的特征——高增长。

根据招股书,云从科技2019至2021年分别实现营业收入8.07亿元、7.55亿元及10.76亿元,同比分别增长66.77%、-6.51%及42.49%,2020年受疫情影响营业收入有所下滑,2021年恢复高增长,三年营业收入的年复合增长率为30.48%。

此外据云从科技透露2022年的业绩测算情况:2022年一季度营收超过2亿元,同比增长超过58%,2022年全年预计实现收入16.82亿元。

与营收增长同步的是对下游市场的广泛覆盖。招股书介绍,通过多年技术积累和业务深耕,云从科技在智慧金融、智慧治理、智慧出行、智慧商业、智慧城市等领域已逐步实现成熟落地应用,其中智慧金融领域已覆盖六大国有银行在内超过 100 家金融机构,智慧治理领域已服务于全国30个省级行政区政法、学校、景区等多类型应用场景,智慧出行领域已在包括中国十大机场在内的上百座民用枢纽机场部署上线,智慧城市领域已在广州、四川、湖南等多地建设“数字基座”标杆项目。

除了科技实力的支撑,行业增速也为云从科技的营收高增长提供了“土壤”。

云从科技认为,人工智能行业从第一阶段的单点技术突破及特定场景的初步应用,进入到了第二阶段,以人工智能综合解决方案取代单点技术实现对客户的全业务链条AI赋能,形成行业价值闭环。

伴随着行业发展阶段的演化,行业规模呈现出高增长的态势。云从科技援引赛迪顾问数据,2019年,中国人工智能产业规模达到1291.4亿元,同比增长30.8%,预计到2022年达到2621.5亿元,同比增长28.8%。2019年人工智能在各行业领域综合渗透规模达到7369.5亿元,预计2022年人工智能带动行业应用综合解决方案服务的市场规模将达到17307.6亿元。

行业的高速增长为云从科技未来的增长提供了想象空间。行业龙头往往在行业增长中受益更多,获得高于行业的增速。

三、剔除低价标杆项目影响的毛利率较为稳定

在营收构成的变动及不同产品类别毛利率变动的共同作用下,报告期云从科技的毛利率也有所波动。

云从科技主营业务收入按照产品类别划分为人机协同操作系统和人工智能解决方案。

2019年、2020年及2021年,人机协同操作系统收入占主营业务收入比例分别为 23.48%、31.50%和 12.72%,收入占比在2021年有较大幅度下降,毛利率分别为89.30% 、75.86%和 73.99%,也有所下滑。

同期人工智能解决方案收入占主营业务收入比例分别为 76.52%、68.50%和 87.28%,收入占比在2021年有明显增加,毛利率分别为 23.43%、28.19%和 31.34%,逐期上升。

在两者收入占比此消彼长及毛利率有升有降的共同作用下,报告期云从科技的主营业务毛利率也有所波动,分别为38.89%、43.21%和36.76%,2021年较2020年降低了6.45个百分点。

针对2021年主营业务毛利率的下降,李胜刚在网上投资者交流会上做了解释:2021年,公司将中山医院项目打造为标杆项目,毛利率相对较低,剔除该项目影响后,毛利率为42.2%,与上年度基本持平。

云从科技预计未来随着技术提升,产品及服务类型的丰富,以及对上下游议价能力的提高,公司整体毛利率将逐步提升。

对于即将上市的云从科技来说,相对稳定的毛利率有利于市场对未来业绩做出稳定预期,从而利于企业估值及二级市场表现

四、规模经济效应下,费用率下降,亏损收窄

与其他“AI四小龙”一样,云从科技也未实现盈利。在目前的发展阶段,云从科技的着眼点可能仍然是技术突破及商业模式打磨,实现盈利未必是企业的首要目标,但市场显然乐见其盈利能力的改善。

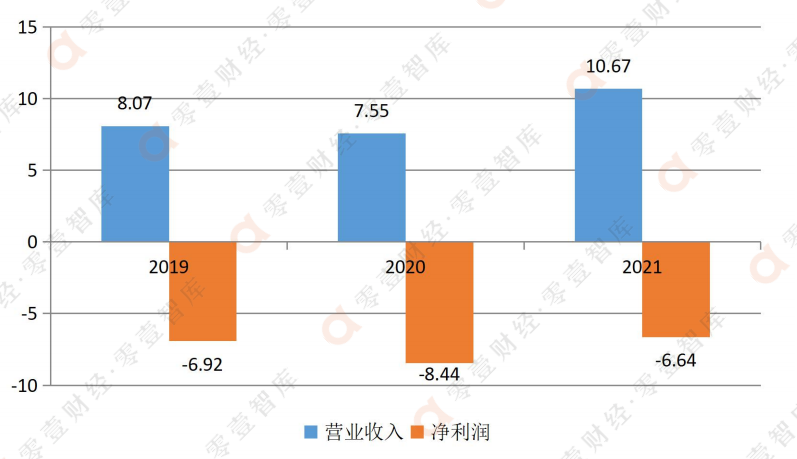

图2 云从科技2019年至2021年业绩情况(亿元)

资料来源:云从科技招股书,零壹智库

2019年至2021年,云从科技分别亏损6.92亿元、8.44亿元及6.64亿元。2020年受疫情影响,亏损有所扩大,2021年随着收入的规模的大幅增长,亏损收窄1.8亿元。招股书中预测2022年一季度亏损1.17亿元至1.01亿元,据此计算,同比收窄46.39%至53.72%,亏损情况继续改善。

从相关的财务比率看,亏损情况有望继续改善。

首先,随着营业收入的增长,规模经济效应下,包括研发费用在内的2021年期间费用率由2020年156.89%降至106.35%,2020年业绩受疫情影响可比性不足,与2019年的131.87%相比降低了25.52个百分点。其次,2021年云从科技的销售净利率为-61.75%,较2020年的-111.81%和2019年的-85.73%均明显收窄。如果营业收入保持增长,毛利率相对稳定,期间费用率在规模经济效应下逐步下降,未来盈利可期。在招股书中云从科技预计盈利将在2025年实现。

目前“AI四小龙”中只有商汤科技已经上市,从体量上看,2021年商汤科技营收47亿元,远高于云从科技的10.76亿元,但从业务模式及企业发展阶段看,在同行业上市公司中与云从科技更为接近,在估值上可提供参考。截至2022年5月25日收盘,商汤科技静态市销率为27.98倍。云从科技15.37元/股的发行价对应2021年摊薄后静态市销率为10.58倍,与商汤科技差距较大,为上市后的市场表现提供了想象空间。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~