-

连接人,信息和资产

“上半年不赚钱也要拿地,下半年让利也不投资”是2021年房企投资真实的缩影。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导 读

“上半年不赚钱也要拿地,下半年让利也不投资”是2021年房企投资真实的缩影。2022年,谨慎投资预期难以大幅扭转,投资结构性回暖是大概率事件。

榜单解读

前言:在“双集中”供地新政、金融监管加强等诸多因素共同影响下,今年房企投资经历了前所未有的挑战,投资积极性、投资力度均明显下降,百强房企拿地销售比低至0.25,降至5年来最低点。

“上半年不赚钱也要拿地,下半年让利也不投资”是2021年房企投资真实的缩影。整体来看,七成房企2021年拿地金额同比下滑,其中三成企业在四季度投资几乎停滞。随着规模房企在首轮集中供地后集体“隐身”,国企、央企成为土地市场的“生力军”。

展望明年,我们认为谨慎投资预期难以大幅扭转,投资结构性回暖是大概率事件。年末出台的降准、稳健财政政策等组合拳虽然对房企融资而言是积极信号,但体现在投资上仍需3-6个月的修复期。

01成交规模下降22%,土拍热度前高后低

截止到12月28日,全国300城土地市场成交建筑面积20.5亿平方米,较2020年同期下降了22%。与土地成交规模变动走势一致,成交金额较去年同期也明显收缩,全国土地总成交金额62494亿元,同比去年同期下降了10%。

受到集中供地以及融资收紧、市场下行等因素影响,全年土地市场热度前高后低,上半年溢价率高企,核心城市土地遭“哄抢”,频繁触及限价,但进入下半年,市场“冰火两重天“,国企托底”和“流拍撤牌频现”并存。

02 销售TOP20占据五成新增货值中下游房企生存空间持续遭挤压

2021年,新增货值百强门槛为214.4亿元,同比微降3%,新增土地价值、新增土地建面的百强门槛分别为83亿元和152.8万平方米,其中金额同比上升13%,建面则降20%。新增土储超过2000亿的房企共有10家,较去年减少6家,可见在现金流持续吃紧的压力下,企业投资力度明显收紧。

在新增货值TOP5中,除碧桂园以超过5000亿元位列榜首,其余均为国企、央企,万科、保利、中海等新增货值也超过3000亿元。综合来看,新增货值10强与销售10强高度重合,强者恒强的格局并为改变。

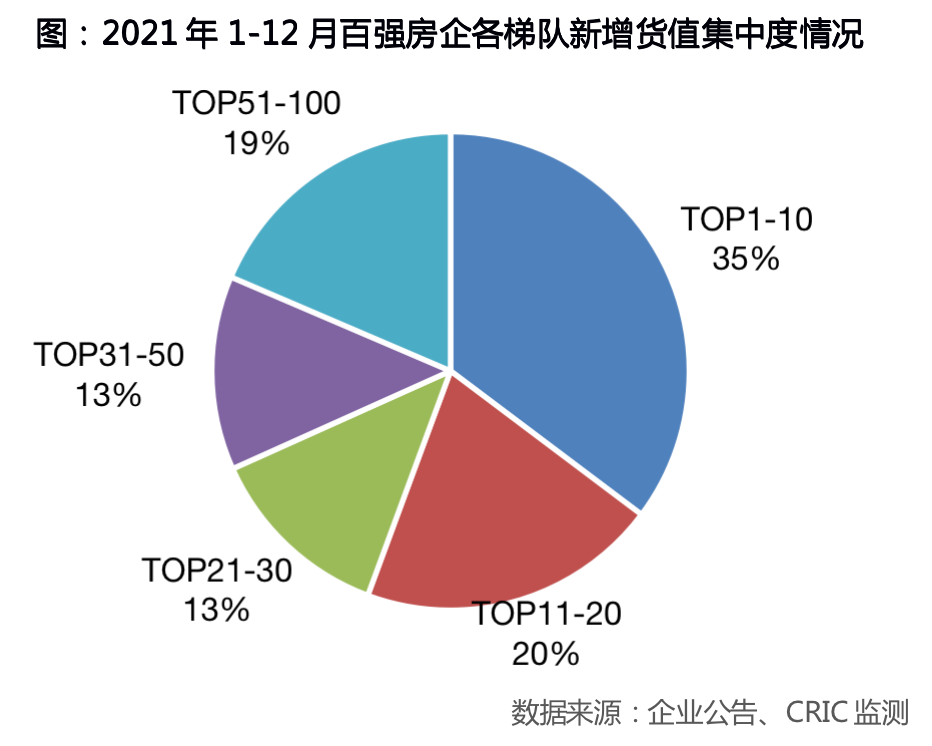

在全行业面临资金压力、投资收缩的情况下,头部房企的投资也有所放缓,但新增货值的集中度依然维持在高位,十强房企新增货值占百强的35%,11-20强房企新增货值占百强的20%,百强新增货值有一半以上被20强房企独占,剩余80强房企仅能分食45%。

03 全年拿地销售比降至0.25,创下近五年新低

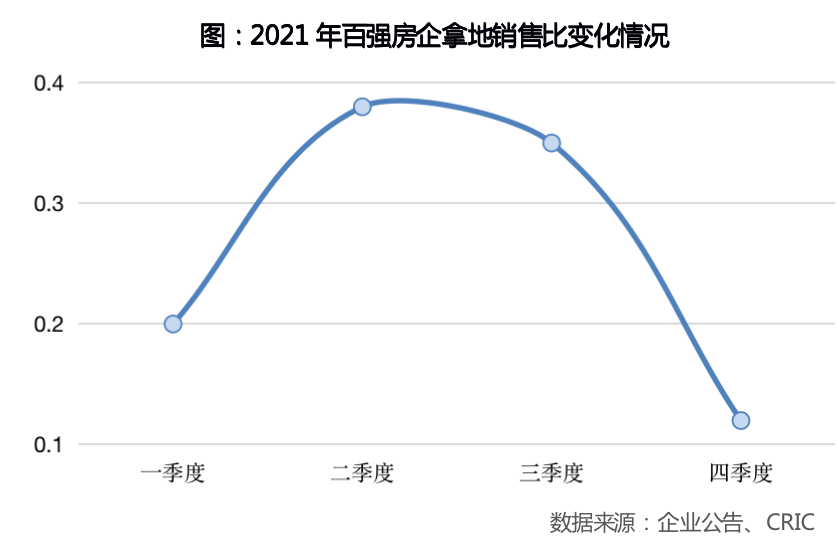

从历年拿地销售比变化来看,也足以显示今年房企投资的谨慎程度:2021年百强房企新增土储拿地销售比仅为0.25,较去年下降0.12,与2017年的高峰相比则降幅超过50%,并创下近五年新低。

具体到各季度,由于首轮集中供地的集中爆发,当时房企的资金仍相对充裕,纳储态度相对积极,因此拿地销售比在二季度达到全年高点,为0.38。第三季度后期以及第四季度,在连续出台的金融监管政策严控之下,房企陆续面临较大的偿债压力和现金流压力,拿地销售比持续下降,四季度仅有0.12。

04 三成房企拿地销售比低于0.2部分中小房企投资几乎停滞

虽然房企下半年普遍收敛投资,但由于二季度积极拿地,导致企业全年拿地销售比分化显著。1-12月拿地销售比低于0.2的房企占34%,投资态度极为谨慎,拿地销售比在0.2-0.4的房企占43%。而拿地销售比高于0.4的房企占23%,超过监管要求的40%红线,未来应该收敛投资力度,或加强销售力度。

2021年全年拿地较为积极的房企中,主要有两种类型:

第一类以深耕长三角的区域型房企为主,如大家、上坤、德信等。这些房企的新增货值排名远高于销售排名,主要是由于上半年长三角热点城市供地足够充裕。第二类则是龙湖、金茂等财务相对稳健的企业,拿地销售比依然达到0.4以上的水平,投资态度相对积极。

与此同时,还有超过三成房企拿地销售低至0.2以下,既包括恒大、世茂等规模房企,也包括敏捷、禹洲、三盛等中小房企,这些企业投资也几乎停滞,究其原因,一方面是受到企业自身财务压力的影响,另一方面则是集中供地对这些房企的拿地策略也有一定影响。

05 全年先扬后抑半数50强房企四季度未拿地

从销售50强房企单月投资力度的变化来看,全年呈现“先扬后抑”的走势。5-6月份是房企拿地的窗口期,在首轮集中供地的带动下,50强房企单月投资额最高达到5445亿元,创2020年以来新高,也是全年投资力度最高峰。

而随着金融监管的持续严格,以及第二、三轮集中供地对企业资质、资金审查等方面的要求持续提高,房企投资力度持续收缩。第三季度投资50强房企拿地金额为4600亿元,为仅为第二季度的三分之一。

第四季度在12月集中供地密集开拍之下,投资力度略有反弹,12月销售50强房企单月投资金额超过1600亿,回到今年2月份水平,但较5月份的高点下降70%。其中接近半数房企四季度投资几乎暂停。

06 超六成企业拿地金额同比下降仅国企、央企投资保持稳健

纵观2021年百强房企投资表现,由于集中供地带来的资金压力,以及融资持续收缩、市场下行等因素共同作用,有超过六成的百强房企拿地金额同比下降,近三成房企同比降幅高达50%。其中世茂、阳光城等规模房企从8月份以来投资几乎停滞,而三盛、阳光大地等中小房企投资金额同比降幅超过70%。

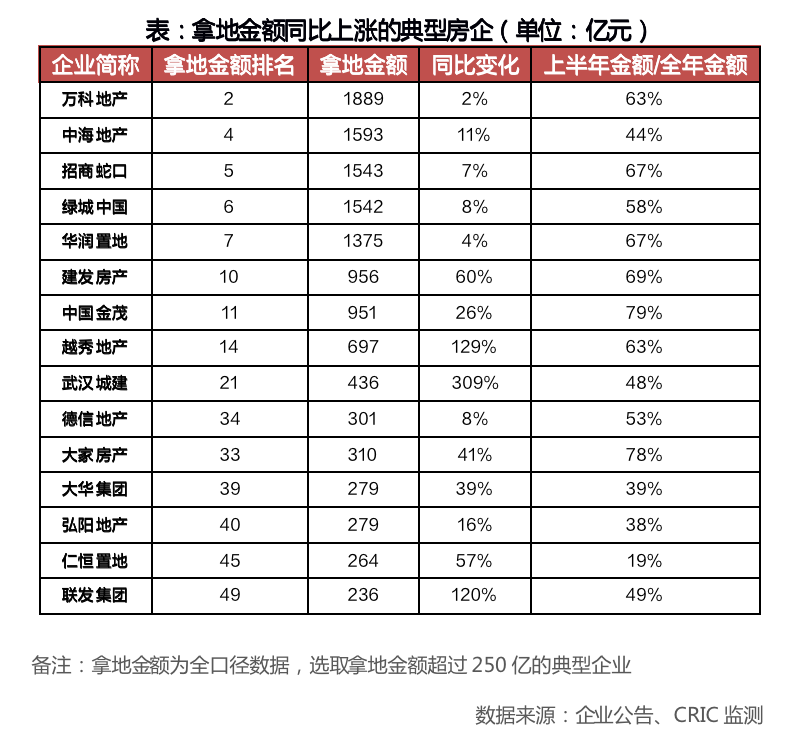

在整体表现低迷之下,仍有部分房企2021年投资保持相对积极、稳健的态势。主要以国企央企为主,百强中拿地金额同比上涨且全年金额超过250亿的房企中,国企、央企占据半壁江山,其中万科、中海、招商、华润等均位列2021年新增拿地价值TOP10,而越秀、建发等在集中供地中表现突出,拿地金额较2020年增长129和60%。此外,德信、大家、弘阳等深耕长三角的房企,在长三角集中供地中斩获颇丰。

值得注意的是,拿地金额同比上涨的房企投资策略不尽相同。大部分房企如万科、金茂、建发、大家等拿地高峰主要集中在上半年,聚焦在第一次集中供地,其上半年拿地金额较全年占比均超过60%,而中海、武汉城建、大华等相对聚焦在二、三轮集中供地,其中中海下半年拿地金额占全年比例接近六成。

07 一二线投资占比持续提升百强近一半投资额聚集长三角

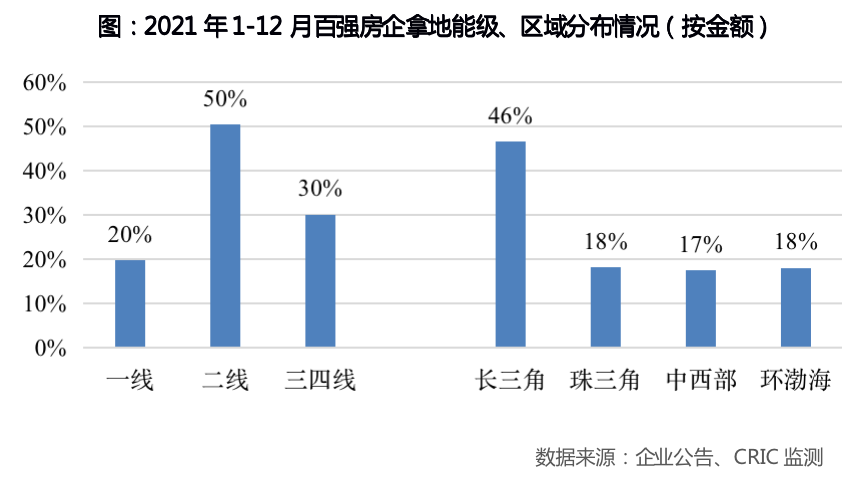

今年在集中供地的影响下,一二线城市吸收了七成百强房企的投资额,较2020年提升接近10个百分点,尤其第二、三轮集中供地大部分集中在10月以后,导致第四季度投资金额高度聚焦一二线城市,金额占比合计高达70%,三四线城市占比仅有30%。

可见在房企现金流整体收紧的情况下,核心城市、优质地块的拿地优先级进一步提升,且由于集中供地对资金短期占有量高,不少房企为保证在集中供地拿地,放弃了部分三四线城市拿地的机会。

区域层面,长三角依然最受开发商青睐,百强房企全年投资金额中有46%集中于长三角,其次珠三角、中西部和环渤海各占17%-18%,整体形成了“一超三强”的格局。

进入拿地金额TOP20的城市中,有15个是集中供地的试点城市,可见百强房企的投资本就较为集中在部分热点城市,而集中供地政策下,试点城市土地供应增加,又吸引了更多房企投资,形成循环,未来城市间的市场分化也将更为明显。

除了22个集中供地的城市以外,温州、佛山、金华、绍兴和东莞也进入拿地金额20强城市,在区域经济发展的带动下,这几个三四线城市房地产市场的表现比部分二线城市热度更高。

回顾今年企业拿地表现,大部分企业毫无疑问正在经历“寒冬”。短期来看,“双集中”供地的模式不会有所改变,虽然年末融资、供地等政策面释放了一定的利好信号,但从当前企业的销售以及融资情况来看,依旧面临较大的困难。所以短期市场触底反弹的基础并不牢靠,预计投资力度的修复仍需要经过3-6个月的调整期。

谨慎的态度仍是未来投资的主旋律。去杠杆大背景下,“促销售、抓回款”,保证现金流仍是企业第一要务,只有“先活下去才能活的好”。

2022年,集中供地的22个核心城市仍应是房企关注的重点。从第三轮土拍的情况来看,在经历了第二轮的“冰点”之后,土拍政策上各城市均作出了让步,尽管仍多是以底价成交,但市场人气略有恢复。

因此,我们认为,在三稳的预期下,未来各城地价仍有下调空间,如果明年第一轮集中供地仍然热度低迷,不排除第二轮集中供地将持续降地价的可能性,因此建议房企关注第二轮集中供地的机会,投资时严格把控风险,同时也关注大量城投公司拿地后的合作开发诉求。

对于三四线城市的投资,从今年“集中供地带来的挤压效应,再到下半年与集中供地一损俱损”的走势看,大部分普通三四线投资价值并不高,应保持谨慎态势,需求透支、购买力不足是这些城市潜在的巨大风险。而城市群内的核心三四线,在政策、产业、人口、经济等强支撑之下,仍可以看高一线。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!