-

连接人,信息和资产

保险资金投资的专项资产管理计划,担任计划管理人的证券公司上年末经审计的净资产应当不低于60亿元人民币,证券资产管理公司上年末经审计的净资产应当不低于10亿元人民币。

作者:二排

来源:ABS视界(ID:ABS-ABN)

2012年10月12日,保监会发布《关于保险资金投资有关金融产品的通知》(保监发〔2012〕91号)规定,保险资金投资的专项资产管理计划,应当符合证券公司企业资产证券化业务的有关规定,信用等级不低于国内信用评级机构评定的A级或者相当于A级的信用级别。保险资金投资的专项资产管理计划,担任计划管理人的证券公司上年末经审计的净资产应当不低于60亿元人民币,证券资产管理公司上年末经审计的净资产应当不低于10亿元人民币。

2013年8月27日,保监会发布《关于保险业支持经济结构调整和转型升级指导意见》(保监发〔2013〕69号),支持保险资金参与信贷资产证券化,盘活存量金融资产,优化金融配置。

2014年8月10日,国务院发布“保险业新国十条”——《关于加快发展现代保险服务业的若干意见》(国发〔2014〕29号),提出探索保险机构投资、发起资产证券化产品。

2014年11月19日,证监会颁布《证券公司及基金管理公司子公司资产证券化业务管理规定》(证监会公告〔2014〕49号)以及配套的两个细则,自此证监会层面的资产证券化产品从之前的行政审批转向备案制。

2014年11月20日,银监会发布《关于信贷资产证券化备案登记工作流程的通知》(银监办便函[2014]1092号),将信贷资产支持证券发行资格由审批制改为备案制。次年3月26日,中国人民银行公告〔2015〕第7号宣布对信贷资产支持证券发行实行注册制管理。

自此,中国资产证券化才买入快车道。在此之前,无论是企业资产证券化还是信贷资产证券化,都存在发行只数少、发行规模小的情况,保险资金投资证券化产品实际上无从谈起。

2018年1月24日,保监会修订发布《保险资金运用管理办法》(保监会令〔2018〕1号),第十五条明确规定,保险资金可以投资资产证券化产品。前款所称资产证券化产品,是指金融机构以可特定化的基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行的金融产品。自此,资产证券化产品正式进入保险资金的投资范围。

2019年11月22日,银保监会发布《保险资产管理产品管理暂行办法(征求意见稿)》第二十条规定,保险资管产品可以投资于国债、地方政府债券、中央银行票据、政府机构债券、金融债券、银行存款、大额存单、同业存单、公司信用类债券,在银行间债券市场或者证券交易所市场等经国务院同意设立的交易市场发行的证券化产品,公募证券投资基金、其他债权类资产、权益类资产和银保监会认可的其他资产。保险资金投资的保险资管产品,其投资范围应当符合保险资金运用的有关监管规定。

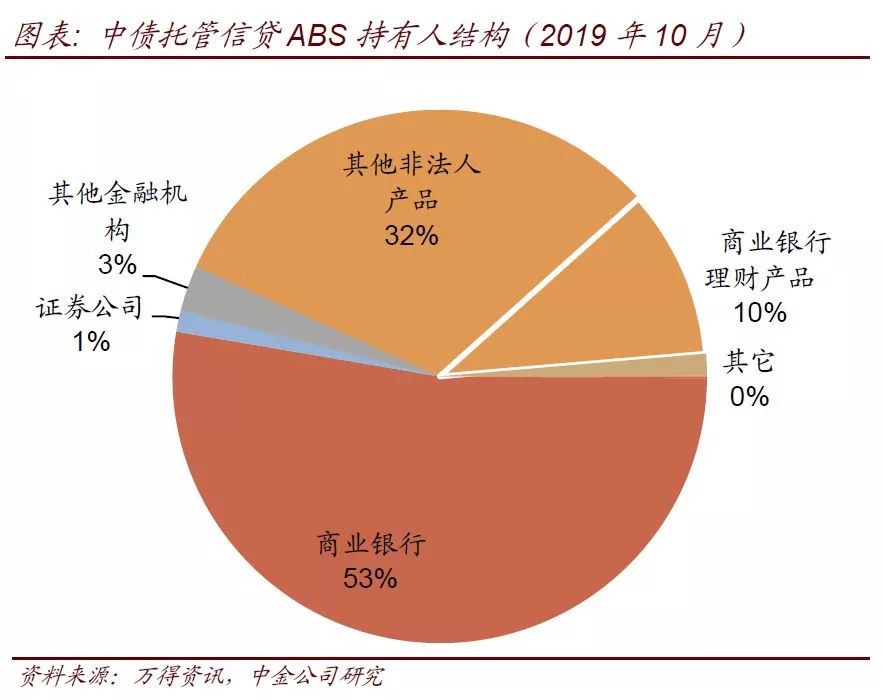

1.银行间信贷ABS

从10月的数据来看,商业银行和非法人产品(资管类账户)是持仓的绝对主力。

非法人产品中,银行理财是最重要的投资群体。尽管数据上来看银行理财的持有量仅为10%。但实操中,部分银行理财通过通道来持有ABS品种,因此这部分持仓被统计到了“其他非法人产品”中。

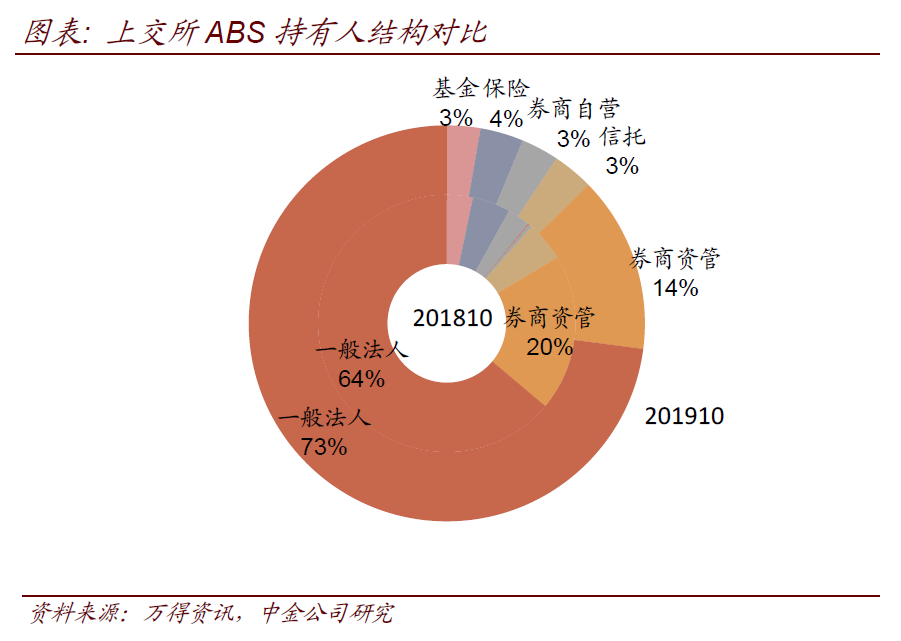

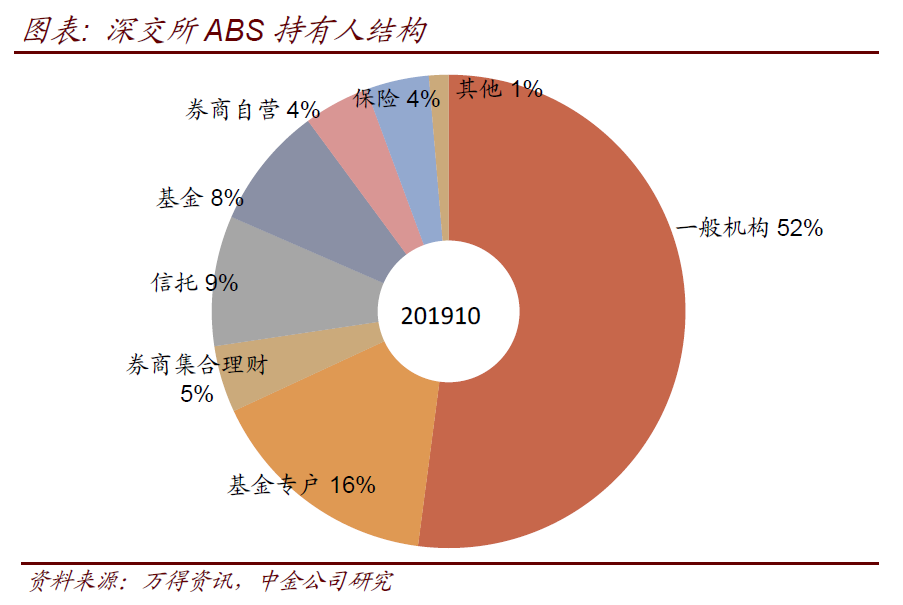

2.沪深交易所ABS

由于风险收益区间较大,交易所ABS产品的投资者也更为多元化。两市交易所分别公布了其持有人结构,但口径有较大区别。规模上看,上交所的ABS存量占交易所ABS的70%左右,深交所的ABS存量占交易所ABS的30%左右。

上海证券交易所方面,2019年10月一般法人持仓占比高达73%,券商资管的持仓占比14%,合计87%。对比去年同期,一般法人持仓占比64%,券商资管持仓占比20%,合计84%。数据的此消彼长可能一定程度上体现了通道转换的影响,实质上银行依然是整个市场最大的持有方。

深圳证券交易所方面,2019年10月一般机构占比也高达51.94%,情况与上交所类似。

此外,两大交易场所中,保险的持仓占比均为4%,占比高于基金和券商自营,资产证券化中长期、大额、优质的资产符合险资投资偏好。例如,2017年5月,金融街(一期)资产支持专项正式成立,发行总规模达63.17亿元,其中中国人寿认购55.17亿元,实现优质资产大比例配置。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!