-

连接人,信息和资产

昨天晚上,央行发布消息,召开了总行层面的货币信贷形势分析会。

作者:松柏长青

来源:巴路君(ID:baluzhengguijun)

昨天晚上,央行发布消息,召开了总行层面的货币信贷形势分析会。会议的时点比较特别,上周刚好市场大跌。经过一天的上涨,市场信心有所修复,但仍然不稳固(还在摇摆)、不均衡(只对部分板块有信心)。

从会议内容来看,央行强调,保持信贷平稳增长仍需努力。如果结合2021年7月份的金融数据,再看看出席的与会人员,主要是政策性银行、商业银行的负责同志。该会议的精神很明确了,未来半年要稳一稳信贷增速,不能让信贷明显下滑。虽不能说是要宽信用,但至少是要“稳信用”。

如果会议精神得到较好的贯彻,那么“信用”增速可能由前期的放缓转为企稳,这在短的信贷周期里面是一个非常重要的信号。从“紧信用”到“稳信用”的转变,对股票、债券等资产价格都会产生比较明显的影响。

事实上,央行货币信贷会议并不是今年才有的。(可能是不完全的)据统计,2018年、2019年都有开类似的会议。

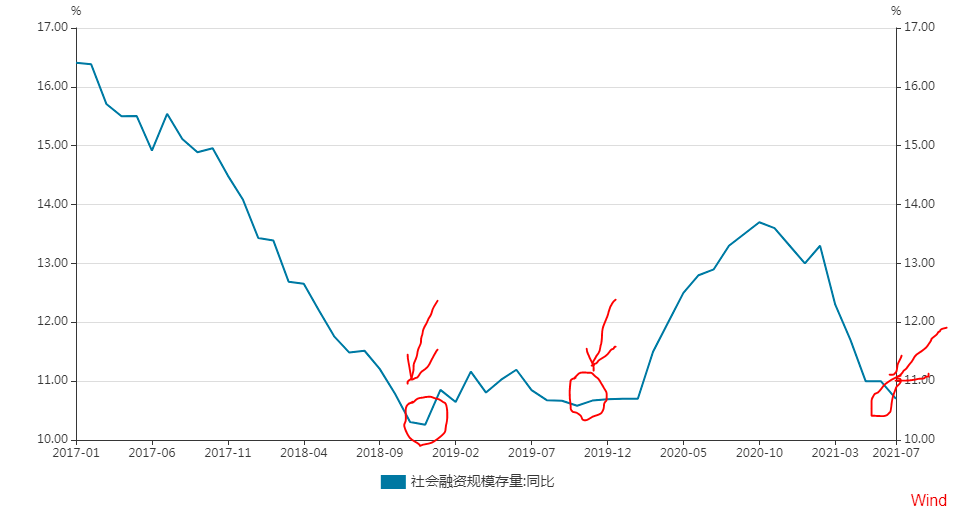

我们再看历史上,类似的会议召开后,信贷增速情况。

可以看到,每次会议召开后,基本上就是信贷小周期的底部。这说明,会议的精神是会得到贯彻的。那么可以预判,本次会议可能是本轮信贷周期的拐点:将从“紧信用”到“稳信用”过渡。

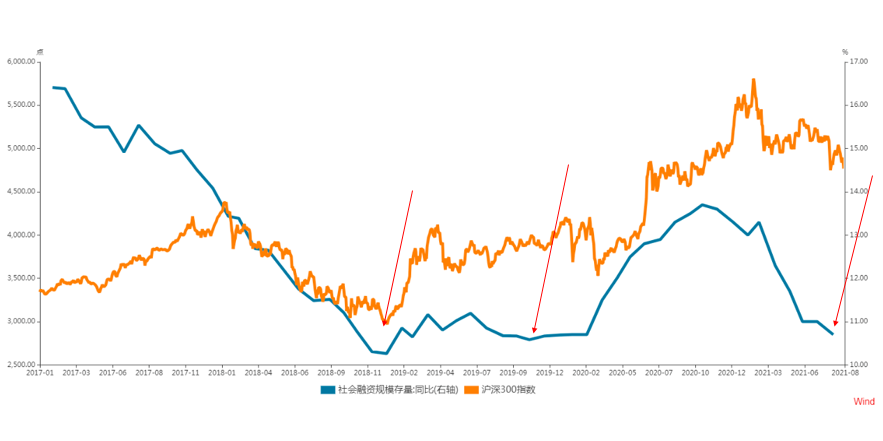

投资者们比较关注的是资产价格的影响。我们再看,货币信贷形势分析会后的信贷和股指走势,以及信贷和十年期国债收益率走势。

在历史数据中,我们看到了,沪深300和信贷周期的近乎完美的正相关性。同样的,信贷会议召开后,信贷周期拐点也和股市拐点基本一致。我们希望这两天沪深300的反弹是历史经验的延续。

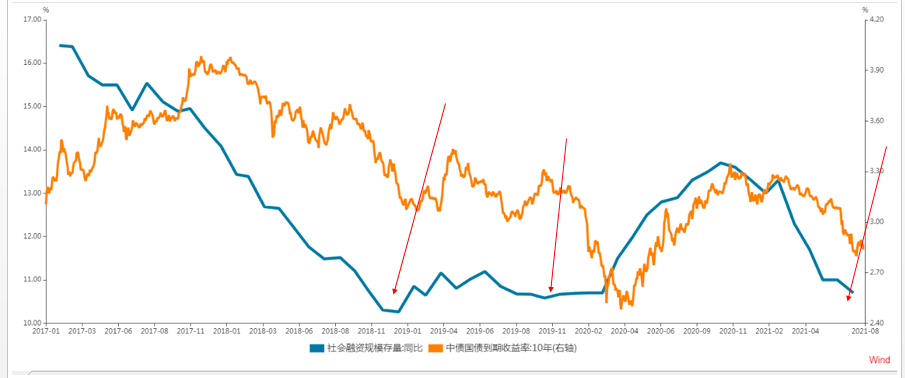

我们再看债券市场。抛开2020年初的疫情因素,整体上,我们看到了信贷的脉冲和十年期国债收益率也是高度正相关。

同样的,由于信贷分析会是信贷周期的拐点,自然也成了利率走势的短期拐点。

虽然三次信贷分析会的时间略有不同,但所面临的经济金融环境是一致的。信贷处于紧信用的周期,经济下行压力加大。

相比较而言,2021年的信贷形势分析会的召开时间比以往两次都早了近3个月。这或许说明,我们的决策层更加注重决策的前瞻性了。

从此次出席的嘉宾来看,2021年出席的银行数目比过去两次都要少。在结合决策层对经济形势的研判(经济在复苏,只是复苏的基础不稳固、不均衡),我们认为,这次的信用周期反弹的力度可能比较弱。

因此,综合历史经验规律和基本的政治经济学常识,以及近三次相关会议的对比,我们有理由认为,此次信贷分析会可能是股票市场、债券市场的短周期的拐点。具体而言,我们建议积极看多股市(沪深300),看空债市。但反弹力度都不会比较大。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!