-

连接人,信息和资产

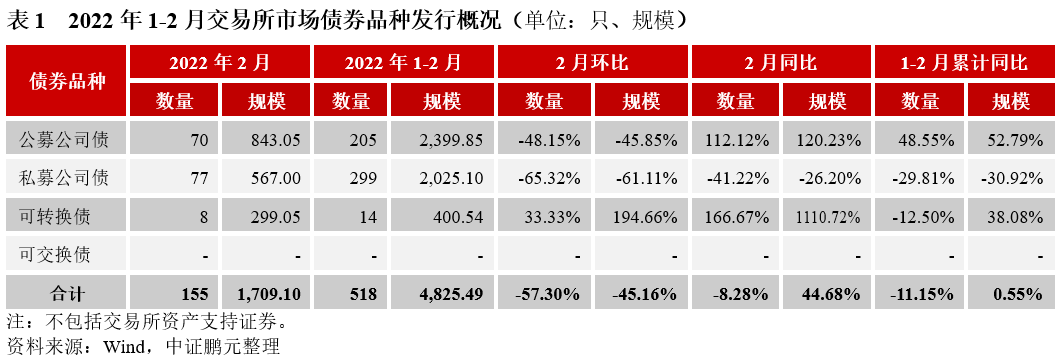

交易所市场共发行信用债券155只,发行规模1,709.10亿元;发行数量和发行规模环比分别下降57%和45%,同比分别下降8%和增长45%。

作者:张琦

主要内容

2022年2月份,交易所市场共发行信用债券155只,发行规模1,709.10亿元;发行数量和发行规模环比分别下降57%和45%,同比分别下降8%和增长45%。其中,公募公司债发行70只,发行规模843.05亿元,环比分别下降48%和46%,同比分别增长112%和120%;私募公司债发行77只,发行规模567.00亿元,环比分别下降65%和61%,同比分别下降41%和26%。交易所公司债净融资723.88亿元,环比下降53%。

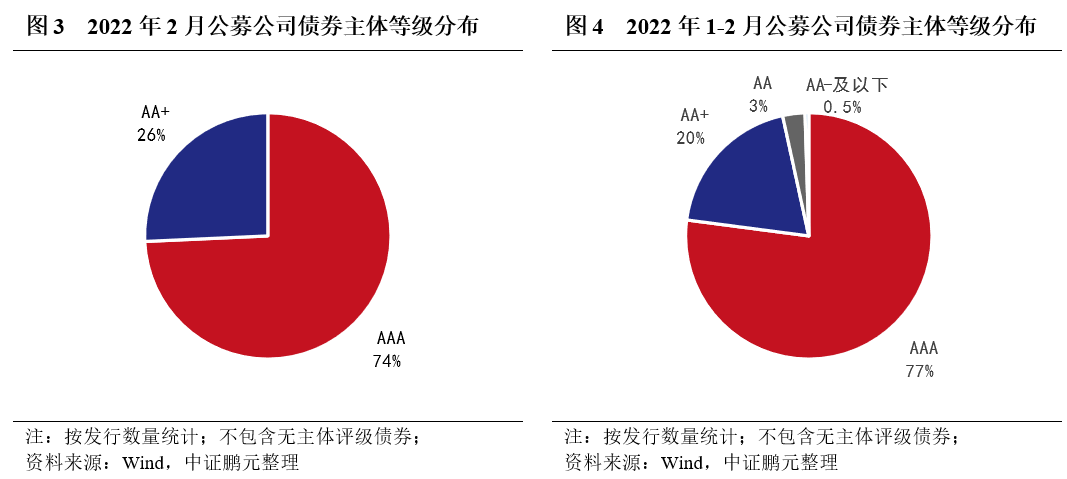

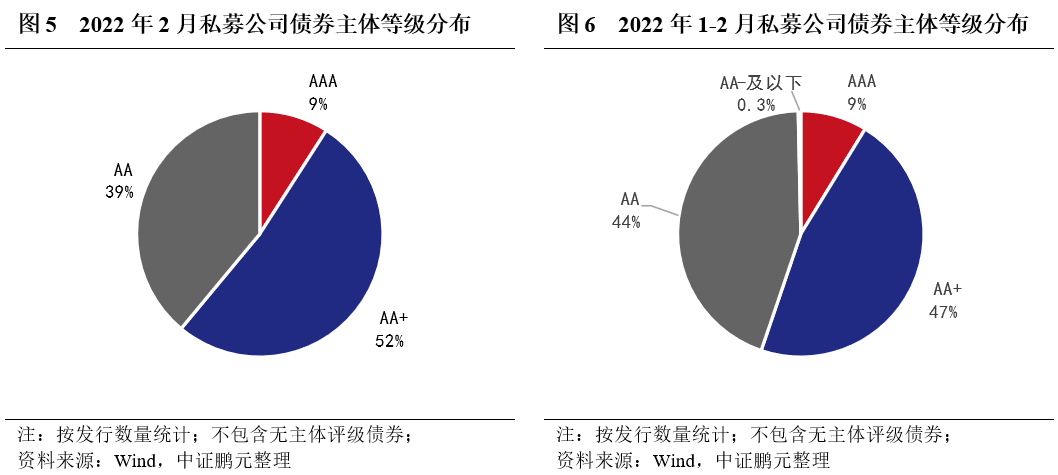

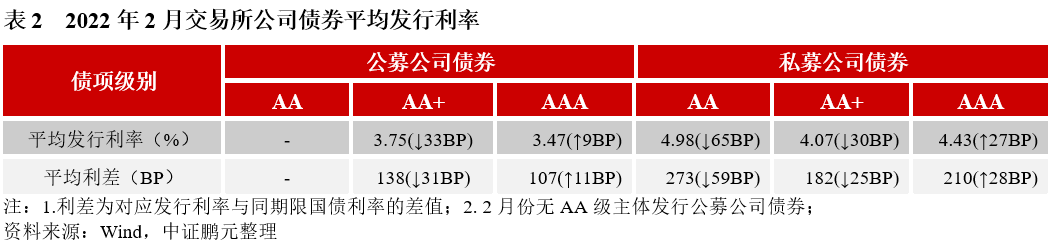

信用级别方面,2月份交易所公司债券主体评级以中高等级为主,信用重心上移,AA+级以上占比80%。其中,公募公司债主体级别均为AA+及以上,AAA级、AA+级占比分别为74%、26%;私募公司债主体级别以AA+级为主,AAA级、AA+级和AA级占比分别为9%、52%、39%。

发行利率利差方面,2月份交易所公司债券AAA级利率上升、利差扩大;AA+级和AA级利率下降、利差收窄。公募公司债券方面,AAA、AA+级平均发行利率与上月比分别上行9BP、下行33BP,发行利差较上月分别扩大11BP、收窄31BP;私募公司债方面,AAA、AA+、AA级平均发行利率与上月比分别上行27BP、下行30BP、下行65BP,发行利差较上月分别扩大28BP、收窄25BP、收窄59BP。

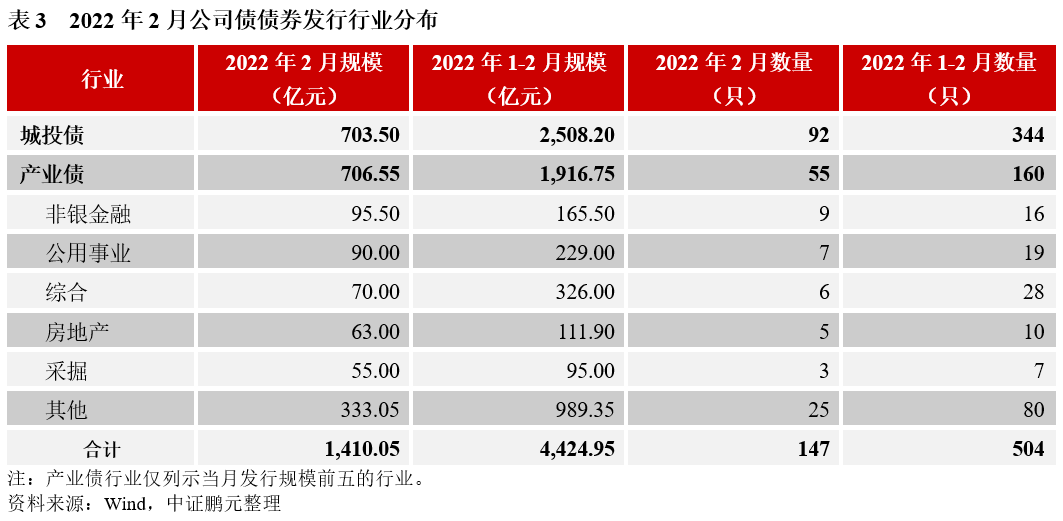

发行行业方面,2月份交易所公司债券城投债占比50%,产业债行业以非银金融和公用年事业为主,发行规模占比分别为7%和6%;房地产产业债发行5只,发行规模63亿元,位居产业债行业第四位。

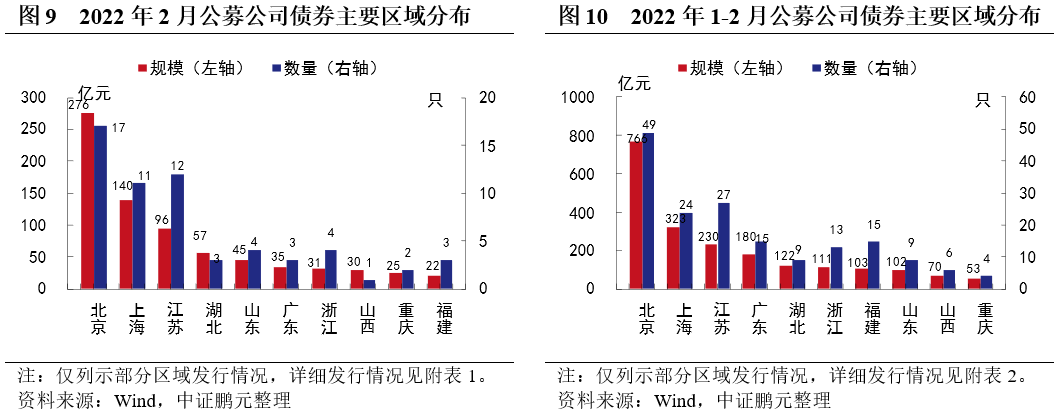

区域分布方面,2月份公募公司债券发行人以北京、上海、江苏地区为主,私募公司债主要分布在江苏、浙江、安徽地区。

市场观察:2月份交易所城投债占比下降,私募债城投净融资规模下降;交易所AA级区县城投平台融资环境持续收缩;交易所公司债券以借新还旧为主,用于投资用途的资金规模占比不及2%。

1. 2月份交易所市场发行信用债券1,709.10亿元,公募公司债同比翻倍,私募公司债同比大幅下降

2022年2月份,我国交易所市场共发行信用债券155只,发行规模1,709.10亿元。交易所信用债券发行环比分别下降57%和45%,同比分别下降8%和增长45%。2月份,公募公司债发行70只,发行规模843.05亿元,环比分别下降48%和46%,同比分别增长112%和120%;私募公司债发行77只,发行规模567.00亿元,环比分别下降65%和61%,同比分别下降41%和26%。可转债发行8只,发行规模299.05亿元,环比分别增长33%和195%,同比分别增长167%和11倍。综合1-2月来看,交易所债券市场共发行信用债券518只,发行规模4,825.49亿元,比2021年同期相比发行数量和规模分别下降11%和增长1%。其中,公募公司债发行规模累计同比增幅为53%,私募公司债发行规模累计同比下降31%。1-2月份,无可交换债券发行。

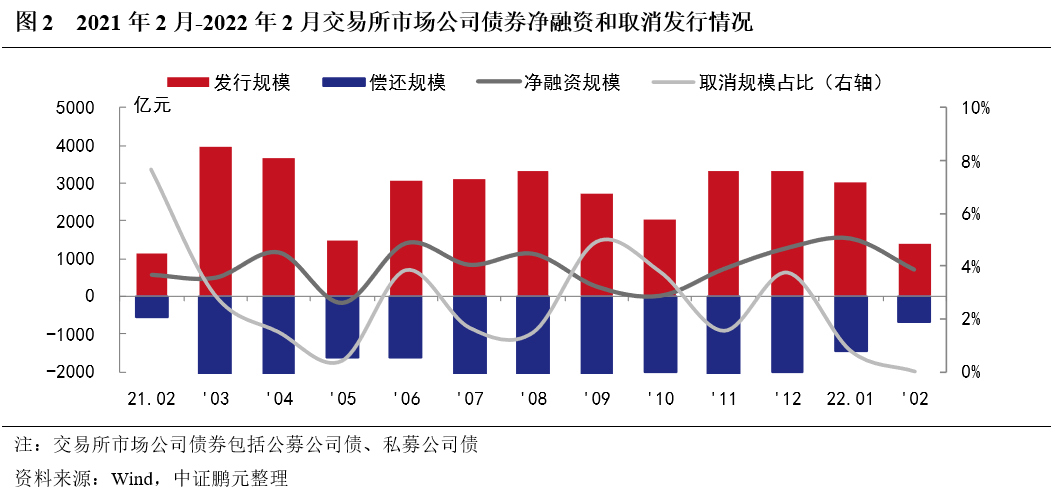

2. 2月份交易所公司债券净融资723.88亿元,环比下降53%

从净融资情况来看,2月交易所公司债券(公募公司债、私募公司债)总发行规模1,402.55亿元,总偿还规模678.67亿元,本月表现为净融资723.88亿元,受春节因素影响,较上月的净融资规模下降53%。其中,公募公司债券本月净融资467.18亿元,环比下降51%;私募公司债净融资256.70亿元,环比下降58%。交易所本月无推迟或取消发行公司债券。

综合1-2月份,交易所公司债券累计净融资额2,277.52亿元,相较于2021年同期累计同比增长14%。其中,公募公司债累计净融资1,416.70亿元,累计同比增长2793%;私募公司债累计净融资874.58亿元,累计同比下降55%。

3. 2月份交易所公司债券主体评级以中高等级为主,信用重心上移

2月份,交易所公司债券主体评级信用重心整体上移,AA+级以上占比80%,较上月上升14个百分点。具体而言,AAA级占比40%,AA+级占比40%,AA级占比20%。

具体来看,2月份发行的公募公司债券发行主体均为AA+级以上中高等级主体,主体级别以AAA级为主。AAA级主体级别债券52只,占比74%,较上月下降3.5个百分点;AA+级主体级别债券18只,占比26%,较上月上升8.7个百分点;2月份公募公司债无AA级主体级别债券发行。

私募公司债方面,主体级别分布于AA级至AAA级,以AA+级为主,主体级别向AA+级集中。2月份发行的私募公司债均有主体级别,较上月上升0.9个百分点。其中,AAA级主体级别债券7只,占比9%,与上月持平;AA+级主体级别债券40只,占比52%,较上月上升8.3个百分点;AA级主体级别债券30只,占比39%,较上月下降7.9百分点。

综合2022年1-2月份的情况来看,交易所公司债券主体级别仍以中高等级为主,AAA级、AA+级、AA级主体评级占比分别为37%、35%、27%。其中,公募公司债AAA级、AA+级、AA级及AA-及以下主体评级占比分别为77%、20%、3%,0.5%;私募公司债AAA级、AA+级、AA级及AA-及以下主体评级占比分别为9%、47%、44%、0.3%。

4. 2月份交易所公司债券AAA级利率上升、利差扩大;AA+级和AA级利率下降、利差收窄

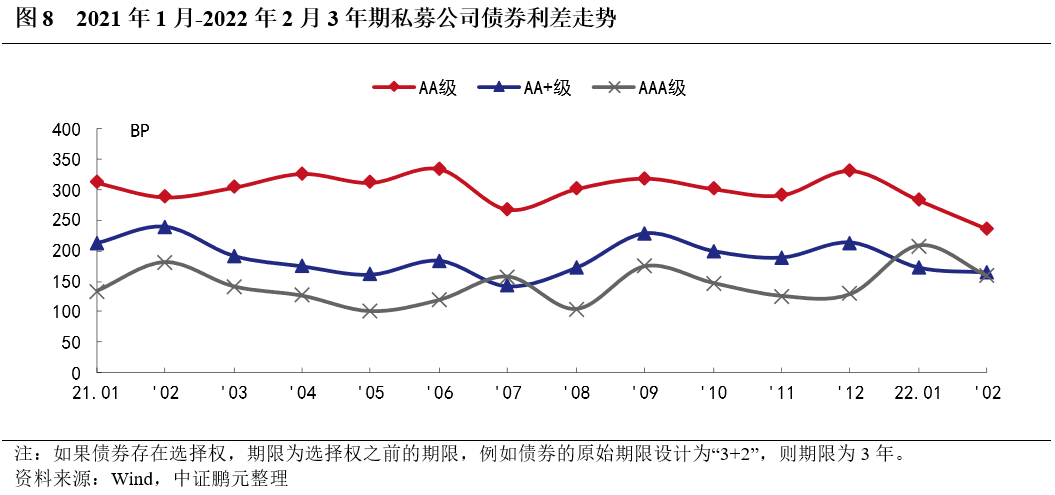

就发行利率而言,2022年2月份交易所公司债券的最高利率为8.0%,较上月最高利率下降50BP;最低发行利率为2.15%,较上月最低利率下降15BP。与1月份相比,公募公司债券方面,AAA级平均发行利率上行9BP、利差扩大11BP,AA+级平均发行利率下行33BP,利差收窄31BP;私募公司债券方面,AAA级平均发行利率上行27BP、利差扩大28BP,AA+级平均发行利率下行30BP,利差收窄25BP,AA级平均发行利率下行65BP、利差收窄59BP。AA+和AAA级私募公司债的发行利率和发行利差仍倒挂,但差值较上月收窄。

5. 2月份,城投债占比50%,产业债行业以非银金融和公用年事业为主

2022年2月份,交易所公司债券中城投债发行规模占比50%,产业债的发行人主要分布于非银金融和公用事业。具体来看,交易所城投债发行92只,占比63%,发行规模703.50亿元,占比50%,该占比较1月份下降了10个百分点。交易所产业债发行55只,发行规模706.55亿元。产业债券中,非银金融行业发行9只,占比6%,发行规模95.50亿元,占比7%,位居产业债首位;其次是公用事业行业,发行7只,占比为5%,发行规模90.00亿元,占比6%,位于第二;房地产行业,发行5只,占比为3%,发行规模63.00亿元,占比4%,位于产业债第四位。综合2022年1-2月份的发行情况来看,交易所城投债发行2,508.20亿元;产业债发行1,916.75亿元,其中综合类和公用事业行业分别累计发行326.00亿元和229.00亿元位于前两位,远高于其他行业;房地产行业以累计发行111.90亿元,位于第六位。

6. 公募公司债券发行人以北京、上海、江苏地区为主,私募公司债主要分布在江苏、浙江、安徽地区

公募公司债券方面,2022年2月份,公募公司债券发行人分布于18个地区,以北京、上海、江苏为主。从发行规模来看,北京发行276.00亿元位居榜首,上海发行140.00亿元位居第二位,江苏发行95.60亿元位居第三位;从发行数量来看,北京、上海、江苏分别以发行17只、11只、12只位于前三位。北京、上海、江苏分别以累计净融资169.00亿元、96.91亿元、91.10亿元位于前三位,广东、重庆、安徽分别净偿还79.06亿元、13.40亿元、3.87亿元。综合1-2月,北京以766.00亿元的发行规模仍位居首位,上海以323.00亿元的发行规模位居第二位,江苏以229.80亿元的发行规模位居第三位,累计发行数量分别为49只、24只、27只。北京、江苏、上海分别以累计净融资405.24亿元、215.30亿元、156.01亿元位于前三位,天津、内蒙古、辽宁分别净偿还26.50亿元、11.91亿元、3.00亿元。

私募公司债券方面,2022年2月份,公募公司债券的发行人分布于21个地区,以江苏、浙江、安徽等地为主。从发行规模来看,江苏发行146.63亿元位居榜首,浙江发行68.50亿元位居第二,安徽发行44.40亿元位居第三位,发行数量分别为21只、8只、5只。浙江、安徽、福建分别以累计净融资68.50亿元、44.40亿元、29.20亿元位于前三位,广东、云南、上海分别净偿还14.80亿元、13.30亿元、13.00亿元。综合1-2月,江苏以发行82只、累计发行规模527.28亿元位居首位,远高于其地区;浙江以发行42只、累计发行规模333.12亿元位居第二;安徽以发行24只、累计发行规模167.40亿元位居第三;浙江、安徽、江苏分别以累计净融资278.50亿元、153.79亿元、146.88亿元位于前三位,北京、广西、上海分别净偿还33.00亿元、20.71亿元、20.47亿元。

二、市场观察

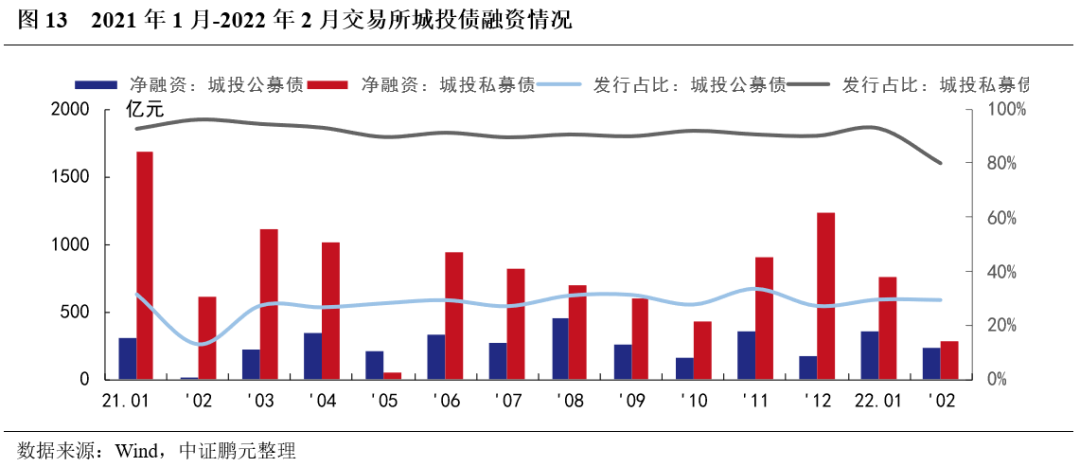

1. 2月份交易所城投债占比下降,私募债城投净融资规模下降

2022年2月份,交易所公司债券中城投债发行规模占比压降。2月份,交易所公司债券发行规模1,410.05亿元,其中城投债发行规模703.50亿元,占比50%,为自2021年以来的最低水平,与上月比下降10个百分点,与2021年比下降12个百分点。私募公司债城债比例下降是交易所公司债城投比例下降的主要原因。2月份,公募公司债中城投债发行规模占比为30%,与上月持平,略高于2021年的29%比例;私募公司债中城投债发行规模占比为80%,较上月下降13个百分点,而在2021年度,该比例基本维持在90%以上。

净融资方面,城投私募公司债净融资规模同比大幅下降。2月份城投私募公司债的净融资规模282.81亿元,由于春季因素,环比下降了63%,同比下降54%。

2. AA级区县城投平台交易所融资环境持续从紧

2月份,AA级区县级(含区县级园区)城投平台发行公司债券共11只,均为私募公司债,占比交易所城投债的比例为12%,为自2021年以来的最低值,与1月相比下降9.9个百分点,与2021年的比值相比下降16.7个百分点。AA级区县城投交易所融资持续从紧。

3. 交易所公司债券以借新还旧为主,用于投资用途的资金规模占比不及2%

2月份,交易所公司债券募集资金用途项目的规模约22.45亿元,占发行规模的比例仅1.59%。交易所城投债中,拟投资用途的资金规模17.45亿元,占比2.5%,其余均用于偿债或补流。交易所公司债券募集资金拟投资用途中,11.00亿元拟用于股权或产业基金投资,10.00亿元拟用于棚改及保障性住房(其中产业债5亿元),1.45亿元用于新能源项目建设。新增融资的交易所城投债共4只,2只为AA+级地市级平台、2只为AA级区县级平台,AA级区县级平台均有担保。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!