-

连接人,信息和资产

最近几年,涉及上市公司、金融证券案件频发。轻则行政处罚,禁止市场准入;重则涉及刑事处罚,万千努力一朝幻灭。陈健民律师于2015年便计划将涉及金融证券市场、上市公司合规及其高管可能涉及的刑事罪名逐一整理解读分析,却一直因各种原因未能成文。

作者:陈健民、欧文杰

来源:金融法律服务(ID:jamiefaith)

题记

最近几年,涉及上市公司、金融证券案件频发。轻则行政处罚,禁止市场准入;重则涉及刑事处罚,万千努力一朝幻灭。而随着国家对于金融证券市场的监管力度加强、金融证券市场开放力度加大、以及未来对标欧美金融证券市场的需要,国家对于规范金融证券市场、打击违法犯罪活动的尺度也在逐步调整,曾经一些虽已立法但很少适用的“僵尸罪名”亦有逐渐复苏的迹象。

陈健民律师于2015年便计划将涉及金融证券市场、上市公司合规及其高管可能涉及的刑事罪名逐一整理解读分析,却一直因各种原因未能成文。即日起,陈健民律师团队将启动并实施该计划,希望通过对一些典型性案例的分析,对金融证券市场合规及上市公司风控起到一定“揭开面纱”作用。

操纵证券、期货市场罪

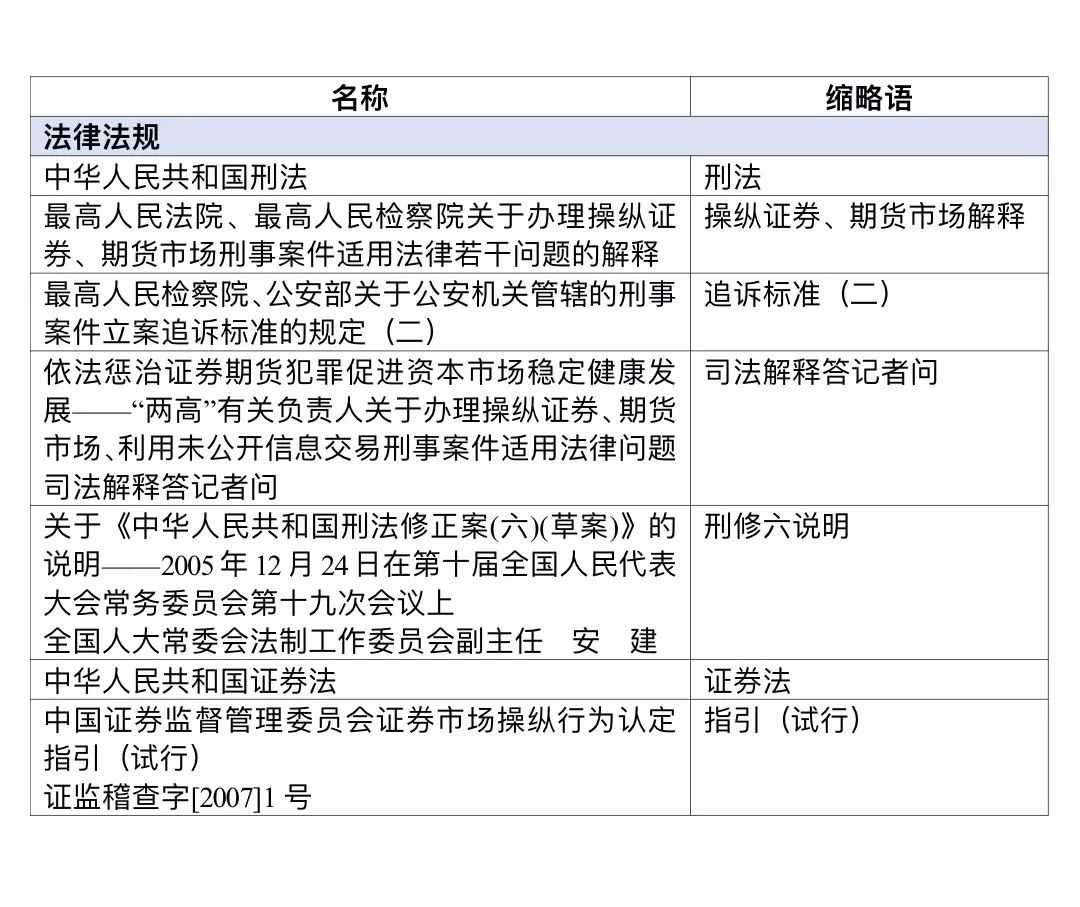

缩略语表

第一部分 相关法律法规(部 分)

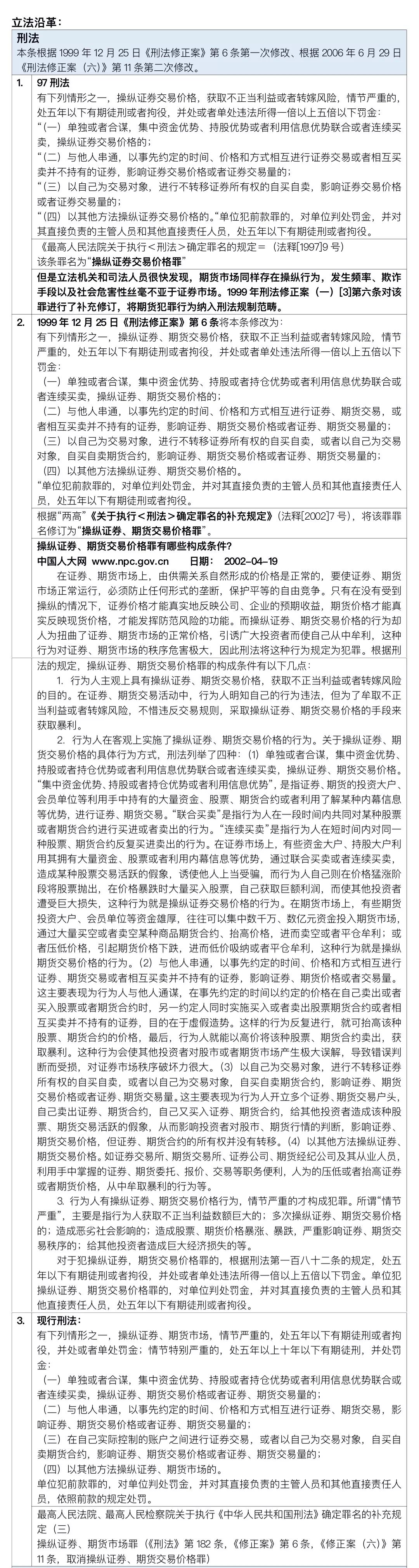

刑法

第一百八十二条 【操纵证券、期货市场罪】有下列情形之一,操纵证券、期货市场,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处罚金:

(一)单独或者合谋,集中资金优势、持股或者持仓优势或者利用信息优势联合或者连续买卖,操纵证券、期货交易价格或者证券、期货交易量的;

(二)与他人串通,以事先约定的时间、价格和方式相互进行证券、期货交易,影响证券、期货交易价格或者证券、期货交易量的;

(三)在自己实际控制的账户之间进行证券交易,或者以自己为交易对象,自买自卖期货合约,影响证券、期货交易价格或者证券、期货交易量的;

(四)以其他方法操纵证券、期货市场的。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

刑修六说明

2、刑法第一百八十二条规定了操纵证券、期货市场的犯罪及刑事责任。十届全国人大常委会第十八次会议通过的修订后的证券法,对操纵证券市场的违法行为的界定作了修改,刑法这一条规定需要与修订后的证券法相衔接。此外,司法机关和有关部门提出,刑法这一条中规定对操纵证券、期货交易价格的犯罪按违法所得的倍数处罚金,但违法所得数额很难计算,建议将罚金刑的数额具体化。因此,拟对刑法第一百八十二条作相应修改:对操纵证券、期货市场的行为作出与证券法相衔接的表述;将罚金数额改为三十万元以上三百万元以下。

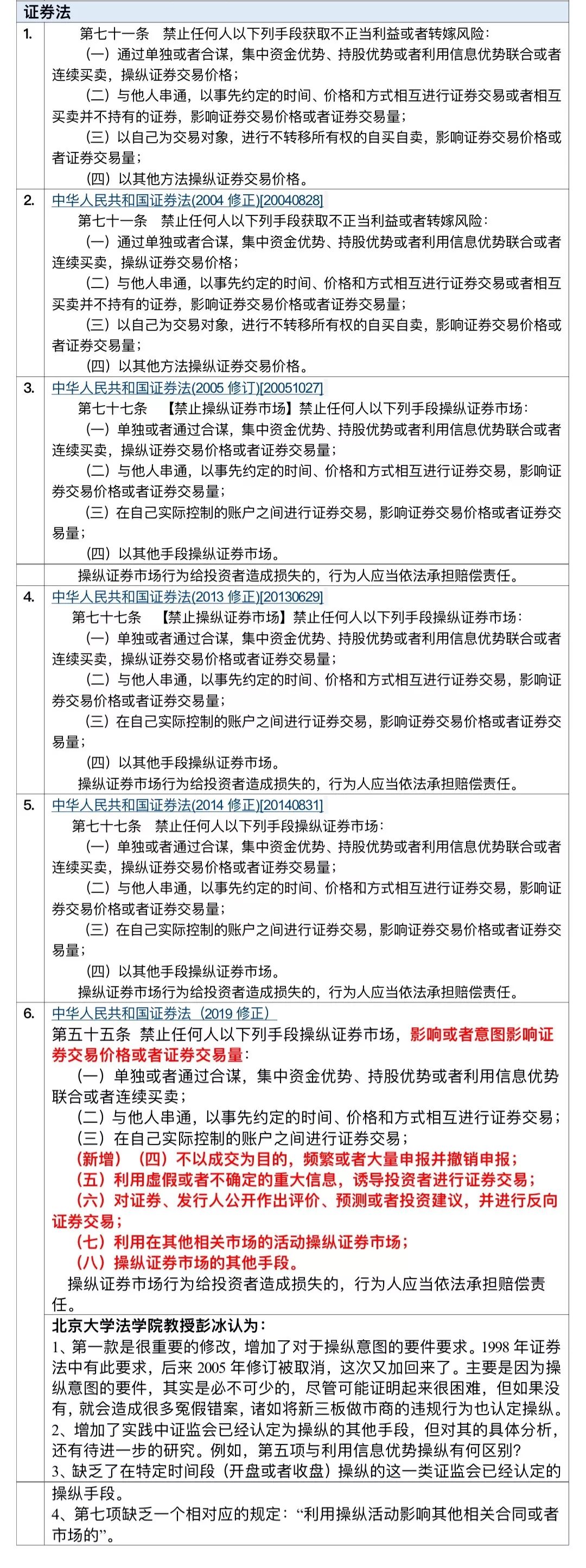

证券法

第五十五条 禁止任何人以下列手段操纵证券市场,影响或者意图影响证券交易价格或者证券交易量:

(一)单独或者通过合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖;

(二)与他人串通,以事先约定的时间、价格和方式相互进行证券交易;

(三)在自己实际控制的账户之间进行证券交易;

(四)不以成交为目的,频繁或者大量申报并撤销申报;

(五)利用虚假或者不确定的重大信息,诱导投资者进行证券交易;

(六)对证券、发行人公开作出评价、预测或者投资建议,并进行反向证券交易;

(七)利用在其他相关市场的活动操纵证券市场;

(八)操纵证券市场的其他手段。

操纵证券市场行为给投资者造成损失的,行为人应当依法承担赔偿责任。

期货交易管理条例

第七十条 任何单位或者个人有下列行为之一,操纵期货交易价格的,责令改正,没收违法所得,并处违法所得1倍以上5倍以下的罚款;没有违法所得或者违法所得不满20万元的,处20万元以上100万元以下的罚款:

(一)单独或者合谋,集中资金优势、持仓优势或者利用信息优势联合或者连续买卖合约,操纵期货交易价格的;

(二)蓄意串通,按事先约定的时间、价格和方式相互进行期货交易,影响期货交易价格或者期货交易量的;

(三)以自己为交易对象,自买自卖,影响期货交易价格或者期货交易量的;

(四)为影响期货市场行情囤积现货的;

(五)国务院期货监督管理机构规定的其他操纵期货交易价格的行为。

单位有前款所列行为之一的,对直接负责的主管人员和其他直接责任人员给予警告,并处1万元以上10万元以下的罚款。

指引(试行)

第三章 操纵手段认定

(一)蛊惑交易操纵认定

第三十一条 本指引所称蛊惑交易操纵,是指行为人进行证券交易时,利用不真实、不准确、不完整或不确定的重大信息,诱导投资者在不了解事实真相的情况下做出投资决定,影响证券交易价格或交易量,以便通过期待的市场波动,取得经济上的利益的行为。

第三十二条 前条所称“进行证券交易”是指行为人在编造、传播或者散布不真实、不准确、不完整或不确定的重大信息之前买入或卖出相关证券;而在编造、传播、散布不 真实、不准确、不完整或不确定的重大信息及股价发生波动之后卖出或买入相关证券。

第三十三条 本指引第三十一条所称“利用不真实、不准确、不完整或不确定的重大信息”具有下列含义:

(一)行为人利用的信息是能够对证券市场上一般投资者的投资决策产生影响的不真实、不准确、不完整或不确定的重大信息;

(二)行为人具有编造或者传播或者散布不真实、不准确、不完整或不确定的重大信息的行为。

行为人可以是不真实、不准确、不完整或不确定的重大信息的编造者,也可以是其传播者或者散布者。对于重大信息,应参照本指引第十九条第二款的规定进行认定。

第三十四条 行为人具有下列情形的,可以认定为蛊惑交易操纵:

(一)具有利用不真实、不准确、不完整或不确定的重大信息的行为;

(二)在编造、传播或者散布不真实、不准确、不完整或不确定的重大信息之前或者之后进行证券交易;

(三)影响证券交易价格或交易量。

(二)抢帽子交易操纵认定

第三十五条 本指引所称抢帽子交易操纵,是指证券公司、证券咨询机构、专业中介机构及其工作人员,买卖或者持有相关证券,并对该证券或其发行人、上市公司公开做出评价、预测或者投资建议,以便通过期待的市场波动取得经济利益的行为。

但上述机构及其人员依据有关法律、行政法规、规章或有关业务规则的规定,已经公开做出相关预告的,不视为抢帽子交易操纵。

第三十六条 具有下列情形之一的,视为前条所称公开做出评价、预测或者投资建议:

(一)证券公司、证券咨询机构、专业中介机构及其工作人员在报刊、电台、电视台等传统媒体上对相关证券或其发行人、上市公司做出评价、预测或者投资建议的;

(二)证券公司、证券咨询机构、专业中介机构及其工作人员在电子网络媒体上对相关证券或其发行人、上市公司做出评价、预测或者投资建议的;

(三)从事会员制业务的证券公司或者证券咨询机构,通过报刊、电台、电视台、网站等媒体或利用传真、短信、电子信箱、电话、软件等工具,面向会员对相关证券或其发行人、上市公司做出评价、预测或者投资建议的。

第三十七条 具有下列情形的,可以认定为抢帽子交易操纵:

(一)行为人是证券公司、证券咨询机构、专业中介机构及其工作人员;

(二)行为人对相关证券或其发行人、上市公司公开做出评价、预测或者投资建议;

(三)行为人在公开做出评价、预测或者投资建议前买卖或持有相关证券;

(四)行为人通过公开评价、预测或者投资建议,在相关证券的交易中谋取利益。

(三)虚假申报操纵认定

第三十八条 本指引所称虚假申报操纵,是指行为人做出不以成交为目的的频繁申报和撤销申报,误导其他投资者,影响证券交易价格或交易量。

第三十九条 频繁申报和撤销申报,是指行为人在同一交易日内,在同一证券的有效竞价范围内,按照同一买卖方向,连续、交替进行3次以上的申报和撤销申报。

第四十条 具有下列情形的,可以认定为虚假申报操纵:

(一)行为人不以成交为目的;

(二)行为人做出频繁申报和撤销申报的行为;

(三)影响证券交易价格或者证券交易量。

(四)特定时间的价格或价值操纵认定

第四十一条 本指引所称特定时间的价格或价值操纵,是指行为人在计算相关证券的参考价格或者结算价格或者参考价值的特定时间,通过拉抬、打压或锁定手段,影响相关证券的参考价格或者结算价格或者参考价值的行为。

第四十二条 本指引所称特定时间,是指计算相关证券的参考价格或者结算价格或者参考价值的特定时间。对于特定时间,应依据法律、行政法规、规章、业务规则的规定或者依据发行人、上市公司、相关当事人的公告内容进行认定。

第四十三条 本指引所称拉抬、打压或锁定,是指行为人以高于市价的价格发出买入申报致使证券交易价格上涨,或者以低于市价的价格发出卖出申报致使证券交易价格下跌, 或者通过发出买入或者卖出申报致使证券交易价格形成虚拟的价格水平。

第四十四条 具有下列情形的,可以认定为特定时间的价格或价值操纵:

(一)交易时间为计算相关证券的参考价格或者结算价格或者参考价值的特定时间;

(二)行为人具有拉抬、打压或锁定证券交易价格的行为;

(三)影响特定时间的价格或价值。

(五)尾市交易操纵认定

第四十五条 本指引所称尾市交易操纵,是指行为人在即将收市时,通过拉抬、打压或锁定手段,操纵证券收市价格的行为。

第四十六条 前条所称即将收市时,是指证券交易所集中交易市场收市前的15分钟时间。

对于其他市场的即将收市时,应根据各个市场的具体情况按照个案认定。

第四十七条 具有下列情形的,可以认定为尾市交易操纵:

(一)交易发生在即将收市时;

(二)行为人具有拉抬、打压或锁定证券交易价格的行为;

(三)影响证券收市价格。

第九章 附则

第五十五条 行为人操纵某一证券品种的交易价格或者交易量,其目的在于影响其他证券品种的交易价格或者交易量的,该操纵行为由中国证监会参照本指引的相关规定进行认定。

第二部分 立法沿革

第三部分 逐条解读

一、有下列情形之一,操纵证券、期货市场

(一)证券、期货市场

证券、期货市场需要是经国家有关主管部门批准的证券期货市场。[1]

目前,我国证券市场包括主板、中小板、创业板、“新三板”(全国中小企业股份转让系统)以及新设立的科创板。[2]操纵主板、中小板、创业板、科创板证券,构成操纵证券市场犯罪的,依照操纵证券、期货市场解释的规定定罪处罚。

操纵证券、期货市场解释第10条[3]明确了对“新三板”市场的适用问题,该条考虑到“新三板”与深交所、上交所的差异性[4]以及共性(“新三板”市场对证券交易的诚实信用原则、三公原则、稳定有序市场秩序的要求),明确对于操纵“新三板”市场的行为原则上应当比照执行操纵证券、期货市场解释的规定。同时,考虑到“新三板”市场中挂牌公司体量较小,股票流通性较低,为防止不当扩大刑事打击面,本条排除操纵证券、期货市场解释第2条第1项、第2项和第4条第1项、第2项规定的证券成交量占比标准的适用。

(二)操纵行为的认定

1. 【联合、连续交易操纵】[5]

单独或者合谋,集中资金优势、持股或者持仓优势或者利用信息优势联合或者连续买卖,操纵证券、期货交易价格或者证券、期货交易量的

《刑法》中对于联合、连续交易操纵的定义与《指引(试行)》中的定义基本上是一致的[6]。

(1)三类不同优势的比较对象都是市场上的一般投资者。[7]

(a)资金优势、持股或者持仓优势

资金优势在《指引(试行)》中指买卖证券所能集中的资金在数量上的优势。认定因素有:行为人在行为期间动用的资金量及其所占相关证券的成交量的比例、同期市场交易活跃程度以及投资者参与交易状况等。

持股优势相对应即为持有证券在数量上的优势。认定因素包括:行为人在行为期间持有实际流通股份的总量及其所占相关证券的实际流通股份总量的比例、同期相关证券的投资者持股状况等。

(b)信息优势

对于证券市场中的“信息优势”,《指引(试行)》第十九条:信息优势,是指行为人相对于市场上一般投资者对标的证券及其相关事项的重大信息具有获取或者了解更易、更早、更准确、更完整的优势。

前款所称重大信息,是指能够对具有一般证券市场知识的理性投资者的投资决策产生影响的事实或评价。下列信息属于重大信息:

(一)《证券法》第六十五条、第六十六条、第六十七条、第七十五条及相关规定所称中期报告、年度报告、重大事件和内幕信息等;

(二)对证券市场有重大影响的经济政策、金融政策;

(三)对证券市场有显著影响的证券交易信息;

(四)在证券市场上具有重要影响的投资者或者证券经营机构的信息;

(五)中国证监会或证券交易所认定的重大信息。

但是有观点认为信息并非仅限于“内幕信息”,因为证券市场是一个较为敏感的市场,其对“信息”的敏感度要远远高于一般的市场,所以上述所谓“信息”既包括真实信息,也包括虚假信息。[8]

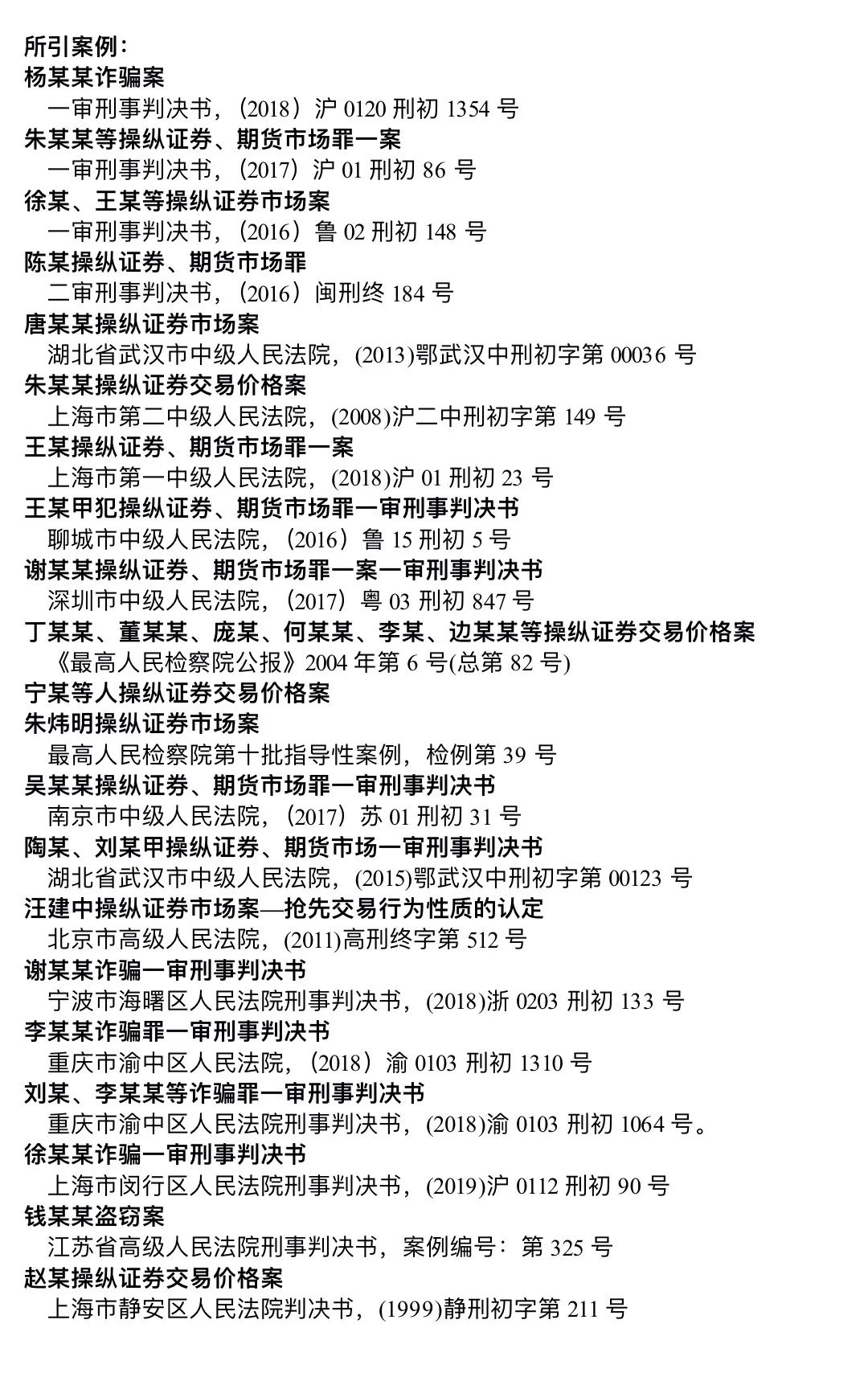

[1] 杨某某诈骗一审刑事判决书,(2018)沪0120刑初1354号:“被告人杨某某的辩护人认为,杨某某的行为若构成犯罪,应当构成操纵证券、期货市场罪。本院认为,本案中上海创怿嘉投资管理有限公司进行免佣金账户对倒交易、操纵股价的中国国际艺术品产权交易所平台,并非经国家有关主管部门批准的证券期货市场,故不符合操纵证券、期货市场罪构成要件。”

徐某诈骗一审刑事判决书,(2018)沪0116刑初883号:“本院认为,关于辩护人提出的定性异议(本案更符合操纵证券、期货市场罪),本院认为,本案涉案的嘉兴某某市场管理有限公司平台是现货交易平台,并不具有证券、期货交易资格。”

[2] 司法解释答记者问:5、操纵证券、期货市场、利用未公开信息交易两部司法解释将从7月1日起正式实施,在实施过程中有哪些需要注意的问题?(最高法)

在实施过程中需要注意以下几方面的问题:

(1)关于操纵证券、期货市场司法解释的适用问题。目前我国证券市场包括主板、中小板、创业板和“新三板”(全国中小企业股份转让系统),以及新设立的科创版。操纵主板、中小板、创业板、“新三板”、科创版证券,构成操纵证券市场犯罪的,依照“两高”《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》的规定定罪处罚。需要特别说明的是,对操纵“新三板”证券市场行为,考虑到目前“新三板”证券市场对合格投资者适当性有较高要求,市场流动性不高,特别是在一些交易稀少的证券中,一些轻微的操纵行为就可能达到本解释所规定的相关交易行为所占比例的入罪标准。据此,司法解释规定对操纵“新三板”证券市场行为,比照本解释的规定执行,不适用本解释第二条第一、二项和第四条第一、二项有关比例标准,确保准确惩治操纵新三板证券市场犯罪。

[3] 操纵证券、第十条 对于在全国中小企业股份转让系统中实施操纵证券市场行为,社会危害性大,严重破坏公平公正的市场秩序的,比照本解释的规定执行,但本解释第二条第一项、第二项和第四条第一项、第二项除外。

[4] 缐杰、吴峤滨:《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》重点难点问题解读,《检察日报》2019.08.18。

①服务对象不同。“新三板”主要为创新型、创业型、成长型中小微企业发展服务,在新三板挂牌交易的公司,一般规模较小,公司业绩不稳定,不符合在主板上市的条件。

②投资者不同。“新三板”对投资者设置较高门槛(如要求自然人投资人日均金融资产500万人民币以上),投资者必须具有较强的风险识别能力与承受能力。

③股票转让方式不同。“新三板”股票转让可以采取协议方式、做市方式、竞价方式或其他证监会批准的转让方式。

[5] 指引(试行)第二节“连续交易操纵认定”。

[6] 指引(试行)第十六条:本指引所称连续交易操纵,是指《证券法》第七十七条第一款第(一)项所列示的操纵证券市场的手段,即单独或者通过合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖,操纵证券交易价格或者证券交易量。

[7] 指引(试行)第17、18、19条。

[8] 刘宪权:《金融犯罪刑法学原理》,上海人民出版社,2017。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!