-

连接人,信息和资产

融信服务在公开发售阶段,部分录2.3万人认购,超额认购7.12倍,国际发售部分超额认购2.31倍。

作者:王婷婷

来源:风财讯(ID:fengcaixun)

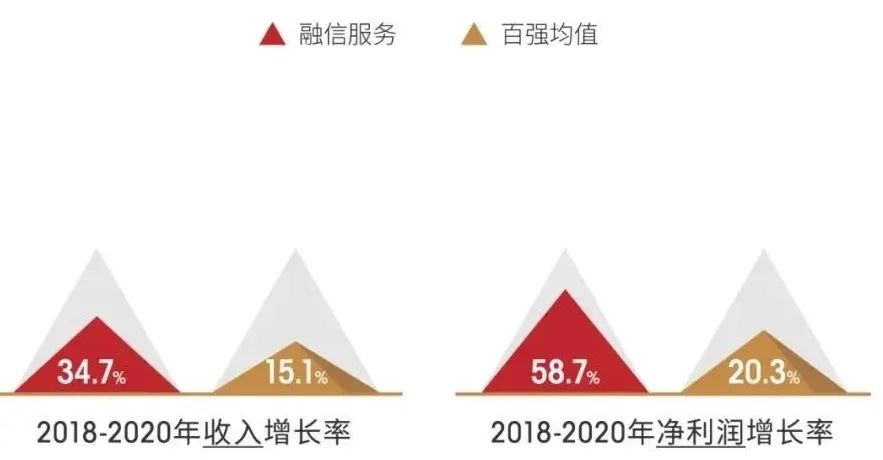

拓展规模:区域与产品“破壁”

“多元化增值服务与产品,会是融信服务未来增长的一个主要力量。”马祥宏表示。

拉升利润:结构与工具“求变”

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!