-

连接人,信息和资产

随着2015年开始的资产价格上升,浙江各地政府纷纷开始实施“三改一拆”、“沿边整治”、“腾笼换鸟”、“亩产改革”等运动,消减了大量非规范工业用地供应,提升了新增工业用地的供地门槛(投入及税收层面),使得供需矛盾进一步激化。

作者:凌栋

来源:后稷投资(ID:houjiamc)

2015-2017年浙江不良资产这波行情中,是由“天时”和“地利”多方面因素共同影响的,特别是就底层资产而言,由于银行等金融机构的授信特点,决定了底层的抵押资产主要是不动产。而不动产中,工业地产是主力,无论是资产体量还是价格弹性,工业地产都是不良资产投资的核心。基于浙江工业地产的价值特性、供需情况等“地利”因素,结合国家近年的宏观货币、通胀等“天时”,笔者希望能够粗浅的探究下浙江这轮工业地产及以工业地产为核心底层资产的不良资产的价格大幅上涨的逻辑,并以此为基础,展望未来浙江省内及其他内陆省份的投资机会。

就“地利”因素,我们主要从供需、价值特性两方面着手:

一、供需矛盾

浙江一直是人多地少的省份,随着2015年开始的资产价格上升,浙江各地政府纷纷开始实施“三改一拆”、“沿边整治”、“腾笼换鸟”、“亩产改革”等运动,消减了大量非规范工业用地供应,提升了新增工业用地的供地门槛(投入及税收层面),使得供需矛盾进一步激化。

(一)一级挂牌出让

浙江省各地市近5年工业用地出让面积如下:

2014-2017年,全省共计出让工业用地30.3万亩,其中,嘉兴、宁波、湖州排前三,舟山、丽水、衢州、温州位列后四位,考虑到经济体量等其他因素,本轮工业用地价格增幅较大的温州、金华、绍兴等地,一级出让量明显偏低。

(二)三拆一改

2013年5月28日,浙江省人民政府办公厅下发浙政办发〔2013〕69号,《关于印发浙江省“三改一拆”行动违法建筑处理实施意见的通知》,决定自2013年至2015年在全省深入开展旧住宅区、旧厂区、城中村改造和拆除违法建筑(简称“三改一拆”)三年行动。通过三年努力,旧住宅区、旧厂区和城中村改造全面推进,违法建筑拆除大见成效,违法建筑行为得到全面遏制。

2017年,浙江全省共拆除违法建筑43.5万个,2.7亿平方米,累计进行“三改”项目11071个,4.71亿平方米。全省拆违涉及土地28.83万亩,“三改”涉及土地32.58万亩。自“三改一拆”行动开展以来,全省已累计拆除违法建筑8.99亿平方米,累计进行“三改”13.93亿平方米。全省拆违涉及土地面积89.17万亩,“三改”涉及土地面积100.1万亩,与浙江2014-2017四年的工业出让30.3万亩相比,“三拆一改”对供需两端的影响巨大。

(三)司法拍卖成交情况

以浙江三大核心城市:杭州、宁波、温州为例,我们统计了近5年淘宝司法拍卖工业房地产1000万以上成交标的情况:

2014-2017年,三大城市成交数逐年显著上升,尤以2017年为甚,需求端的旺盛,大大刺激了价格的上涨。需要注意的是,2018年的成交有明显的降温。

二、价值回归

工业地产作为生产要素,与实体经济景气预期的关系明显,人为炒作的投资属性相对较少。而2014年到2015年正处于浙江经济去杠杆周期的后期,市场对实体经济毫无信心,工业地产的价格严重偏离了正常价值,其后两年的价格上升,一定程度上是正常价值回归的需要。

我们挑选杭州、宁波、温州这三个比较典型城市,统计了自2014-2018年工业土地司法拍卖与一级出让的价格变化趋势:

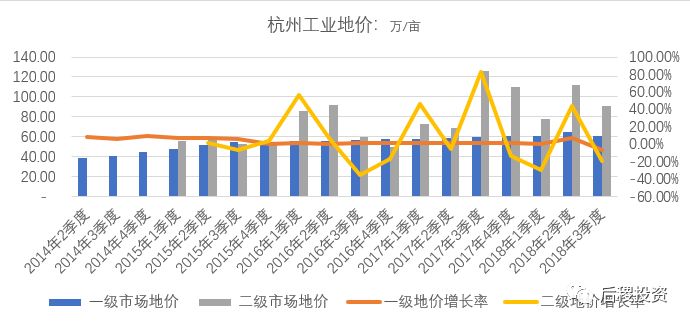

1、杭州

杭州工业土地一级出让价格,自2014到2017年,年复合增长10.69%,而以司法拍卖为代表的二级成交价年增长30.88%。截止2017年底,一级出让价为二级成交价的60%左右。

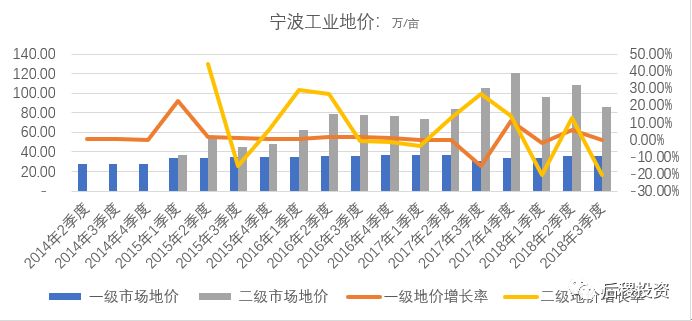

2、宁波

宁波近几年的一级工业用地出让面积基本上处于浙江前二的水平,大量供应,使得出让价仅年增长7.66%。自2015年2季度开始,司法拍卖成交价显著增长,并一直持续到2017年4季度,年均增长44.28%,截止2017年底,一级出让价为二级成交价的36%左右。

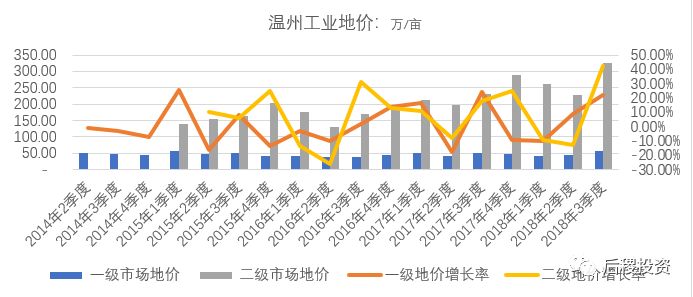

3、温州

温州属于本轮浙江不良资产价格攀升的策源地,自2015年2季度司法拍卖成交价开始攀升,整体复合增长率高达26.11%。相比之下,一级出让价仅增长0.52%, 截止2017年底,一级出让价为二级成交价的21%左右,比例为全省最低,将供需矛盾的影响在一二级价格的冲突中演绎的淋漓尽致。

我们再来讨论下“天时”:

一、无风险利率

实践中,我们一般用现金流折现模型(DCF模型)来对资产进行估值,在DCF模型中,折现率(一般用预期收益率)越低,资产价值越高;针对预期收益率,我们采用资本资产定价模型(Capital Asset Pricing Model 简称CAPM):E(ri)=rf+βim(E(rm)-rf),预期收益率E(ri)与无风险利率rf 成正相关。

就2014-2017这一波周期中的无风险利率水平,我们以中国10年期国债收益率为基准,发现10年期国债收益率水平自2014年初的4.55%一路下降至2016年10月的2.74%,与浙江不良资产价格及工业地产价格走势基本吻合,相关资产价格的的变化相较于利率水平的变化延迟了大概1.5年。需要注意的是,自2016年11月开始,收益率有一个明显上升的过程,拐点出现在2018年年初,因此我们认为,本轮下一波不良资产的布局好时机会出现在2019年三四季度。

二、通货膨胀

通胀水平可以从两方面影响工业房地产的价格:一、随着生产要素价格的上升,进而影响资产的重置价格;二、通胀水平的上升,会降低实际收益率水平,进而提升资产价格。

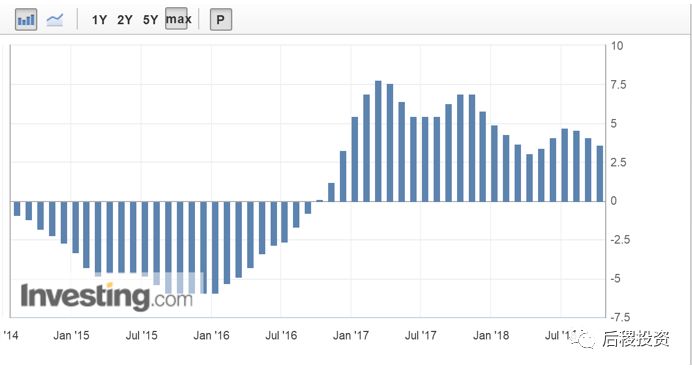

中国生产者物价指数(PPI) (同比),自2016年1月开始,从增长-5.9%一路上行至2017年3月的7.8%,并一直高位维持了一年左右。

三、去杠杆的正面作用体现

相对于全国的其它地区来说,浙江的民营实体企业的盈利能力一向不错。10年到15年期间的去杠杆,主要原因是债务规模太大,大量资金投入了投机或者资产炒作领域(具体请参考大时代系列一的分析),进而反过来影响了实体企业的资金流和正常经营。而随着去杠杆的过程,债务规模消减,有盈利逻辑的实体企业重新开始开工生产,他们对工业地产有实际使用需求。

因此,通过浙江不良资产“天时”、“地利”对应的“时”、“点”等诸多因素,我们认为在布局未来全国的不良资产投资中,特别是工业地产的投资,“点”和“时”两个因素必须重点加以考虑。

所谓“点”是指就全国来说,工业用地供需关系不会都像浙江这样紧张,部分地区供应过量导致存量巨大,价格很难有一个较好的上涨预期。这就有一个选择好具体地点的问题,一般来说,我们认为在强省会城市周边,道路交通条件和配套良好,规划成片的开发区工业地产相对来说更有潜力(当然,城市中心区内或者“退二进三”预期的工业地产更不用说)。

所谓“时”是指时机,如本文一开始就阐述的,工业地产作为生产要素,与实体经济景气预期的关系明显,人为炒作的投资属性相对较少。而影响实体经济复苏的因素很多,有外部环境(汇率、贸易战),也有内部因素(技术提升、成本变动)。综合各方面因素,我们认为下一波不良资产的布局好时机会出现在2019年三四季度。

回到本文的标题,我们其实是在打一个不一定恰当的比方,住宅地产、商业地产和工业地产就好比是黄金、白银、铜铁之类,资产价值是不同的,但是都应当有与其价值相对应的合理价格的。不能因为黄金珍贵,为人所喜,而价格远远高过价值仍然盲目投资,也不能因为铜铁平凡易得,当价格远远低于其合理价值时,仍然不闻不问。相对于一二线城市住宅这类涨幅已超过通胀涨幅的高估资产来说,合理关注去杠杆周期内被低估的工业地产,特别是价值尚未回归的内陆省份核心城市周边的工业地产,不失为是一个明智的选择。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!