-

连接人,信息和资产

东北和西部经济弱省的AAA平台区域利差普遍很高;多数中部和东部省份的区域利差适中。

作者:刘恵琼陈晓薇等

来源:中证鹏元评级(ID:cspengyuan)

主要内容

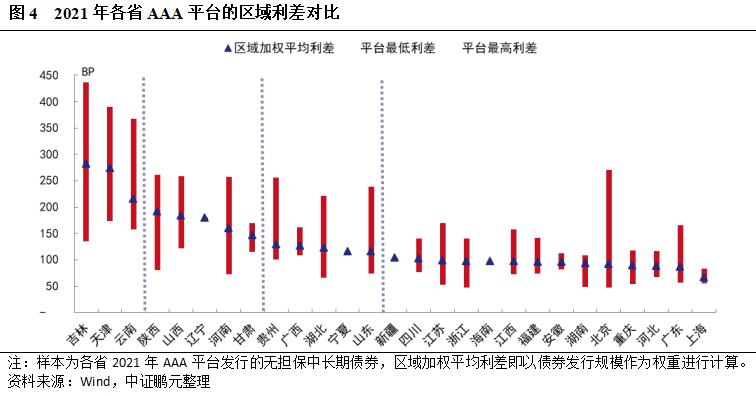

(1)东北和西部经济弱省的AAA平台区域利差普遍很高;多数中部和东部省份的区域利差适中。各省AAA平台的区域利差受区域融资环境、市场偏好、平台差异等因素综合影响呈现明显梯队,其中吉林、天津、云南属第一梯队,区域利差超过200BP;陕西、山西、辽宁、河南、甘肃属第二梯队,区域利差介于140-200BP;第三梯队的贵州、广西、湖北、宁夏、山东、新疆,区域利差介于100-120BP;大部分中部省份和东部沿海经济强省的利差均值较接近90BP;上海因经济发达且债务率很低,利差均值显著偏低,仅66BP。

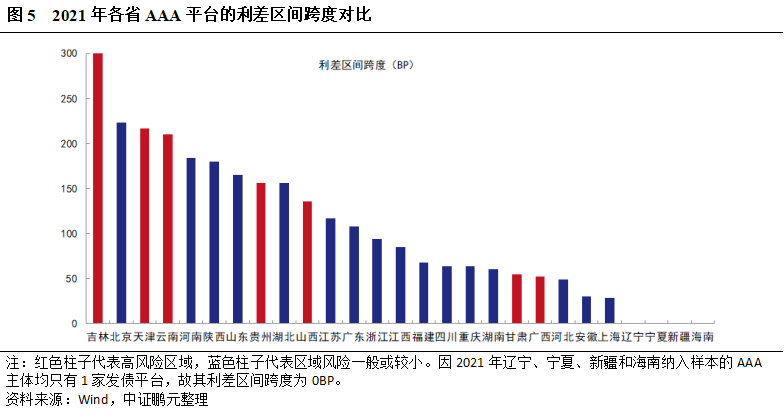

(2)各省AAA平台间的利差跨度不一,同区域不同平台的市场认可度存在较大差异性。同区域内不同AAA平台的最高发行利差和最低发行利差的区间跨度对比,吉林、天津、云南、贵州等区域融资环境不佳,平台间的利差跨度大,除个别平台利差较低外,大部分平台市场认可度不高、利差很大;而湖北、江苏、广东、浙江、江西等区域融资环境较好,平台利差区间跨度亦较大,但主要表现在少数平台城投属性弱、利差较高,多数平台利差仍较低。

(3)交通类平台和区域核心城投的发行利差普遍更低,预计未来市场继续偏好此类具备强公益属性或强城投属性的平台。41家交通类平台,除个别主体受区域影响利差较高外,其余36家平均发行利差仅77BP,这其中大部分在各省内AAA平台中利差表现最低。江苏省AAA平台数量最多,因其大量平台下沉至非省会市级核心城投以及经济强县的核心城投,此类平台虽行政层级偏低,但城投属性强,整体发行利差表现较好;还比如西安城投作为西安市最核心平台,其城投属性很强,发行利差仅81BP,显著低于区域内其他AAA平台。

(4)偏向市场化运营的产业类平台和新区平台的发行利差相对较高。业务定位文化旅游、工程施工、建材销售等市场化运营的产业类平台,城投属性弱,发行利差明显高于区域内的核心平台,如山东省级平台“水发集团有限公司”(利差179BP)、湖北省级平台“湖北文化旅游集团有限公司”(利差152BP)等。另外,平台的区域定位同样对其发债利差影响较大,如陕西省AAA平台中区域明确定位在西安高新区和西咸新区的新区平台,其发行利差接近200BP;南京市江北新区和江宁经济开发区的AAA平台,其发行利差亦较南京市核心平台明显偏高。

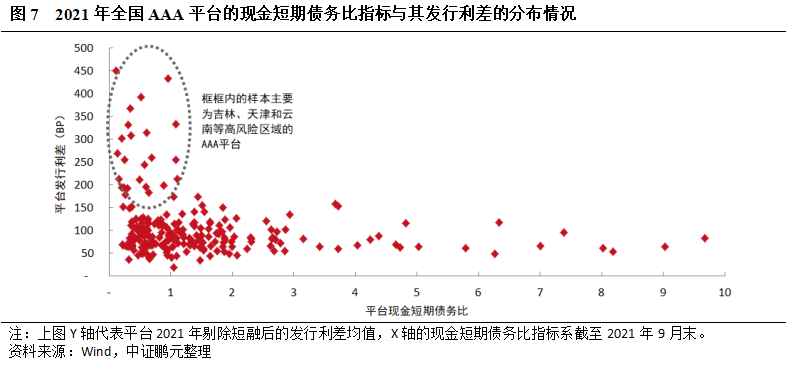

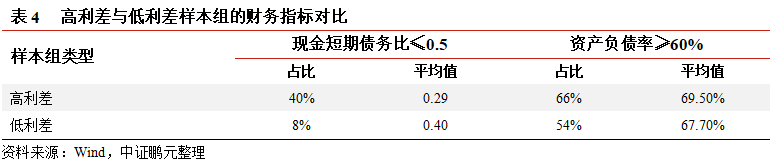

(5)高风险区域的AAA平台,其短期偿债能力指标与发行利差呈现一定相关性。2021年发行利差200BP以上的AAA平台集中在吉林、天津、云南等,并且该等高利差主体的现金短期债务比指标普遍较低。同时,选取低利差样本组对照,高利差样本组中现金短期债务比指标偏低的样本占比明显多于低利差样本组。对于高风险区域的AAA平台,财务方面或重点关注其短期偿债能力指标。

一、各省AAA平台发行利差的区域差异

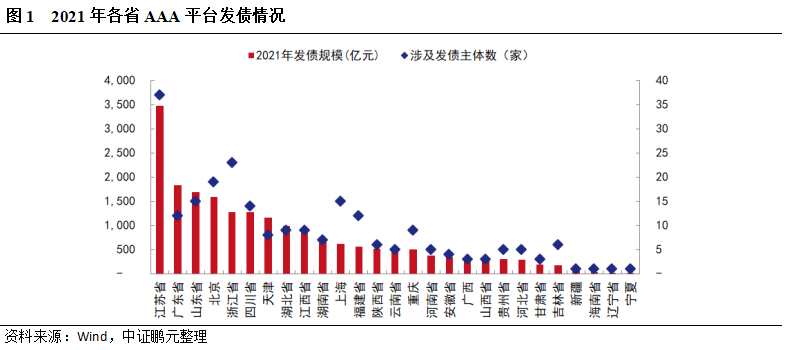

各省AAA平台的发债规模呈明显梯队,其中江苏遥遥领先,其次为发行量超千亿的广东、山东、北京、浙江、四川和天津;而中部省份发行规模一般,西部经济弱省及东北三省发行量少

AAA平台发债规模占全国城投债的比重较高。2021年全国AAA平台发行债券规模达到1.98万亿元,共涉及234家发债主体,基本为无担保债券;该发行量较上年同比增长16%,占同期城投债发行规模的比重为31%。截至2021年底,全国城投债余额5.19万亿元,其中AAA平台的债券余额1.60万亿元,占比31%。

从发债主体数和发行规模看,江苏作为全国发债大省,凭借区域经济发达、资金充裕、平台数量多等诸多优势,AAA平台的发行量接近3500亿元,遥遥领先其他省市;其次是广东、山东、北京,发行规模在1500-2000亿元区间,浙江、四川和天津的发行规模较为接近,在1200亿元左右;湖北、江西、湖南、上海、福建、陕西、云南、重庆发行量一般,介于500-1000亿元;河南、安徽、广西、山西、贵州、河北、甘肃和吉林的发行量在300-500亿元区间,其中河北、安徽受限平台家数少,发行量相对中部其他省份偏低;新疆、海南、辽宁、宁夏平台数量均只有1家,发行量在百亿元以下。

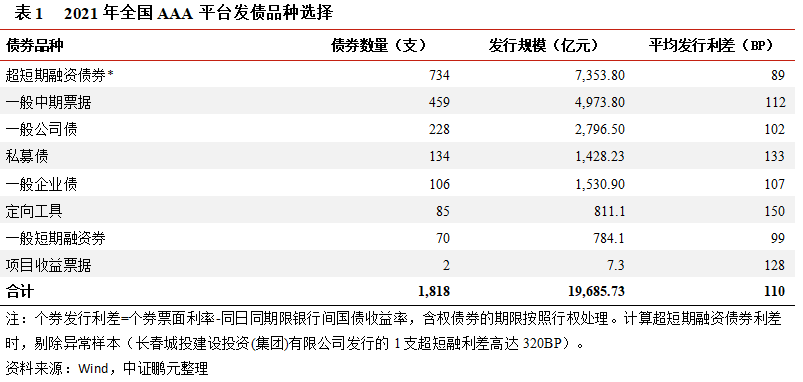

从发债品种的选择,超短期融资债券是全国AAA平台最主要的发债品种,发行支数和发行规模显著高于其他债券品种;其次是一般中期票据和一般公司债;再次为私募债和一般企业债,整体发行数和发行规模一般,定向工具和一般短期融资券发行量较少,项目收益票据极少。从利差看,因短期融资券的发行期限短导致整体发行利差低,而私募债和定向工具受资金需求及投资者偏好等影响整体利差偏高。

各省AAA平台的区域利差受区域融资环境、平台差异等因素影响呈现明显梯队,其中东北和西部经济弱省的区域利差普遍较高;多数中部和东部省份的区域利差适中;上海区域利差显著偏低

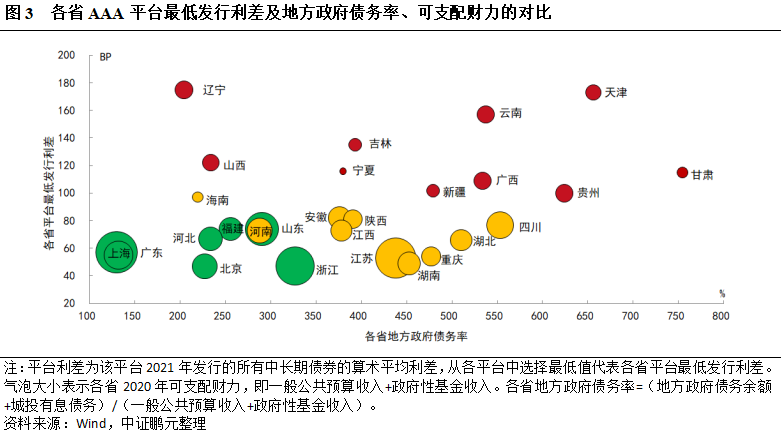

结合各省AAA平台最低发行利差、地方政府债务率、可支配财力以及区域舆情事件影响力等因素,将各省区域信用风险划分为红、橙、绿三档,分别对应较高、中等、偏低。其中较高风险区域的辽宁、天津、云南、吉林、山西、宁夏、甘肃、广西、贵州,其AAA平台最低发行利差较高,可支配财力普遍表现较弱,部分省市叠加债务压力大、非标违约高发、负面舆情事件影响较大等特征。中低风险区域的AAA平台最低利差均在100BP以下,但中风险区域地方债务率偏高(超过350%),债务压力偏大,且考虑海南可支配财力偏弱、河南永煤事件的“无序违约”对当地城投债的投资情绪影响较大,即使其债务率偏低仍将其纳入橙色档;低风险区域包括广东、上海、北京、河北、福建、浙江,其经济财政实力普遍较强,区域债务压力较小,整体融资环境较好。

为全面衡量各省AAA平台整体发债利差,我们以“区域加权平均利差”对各省区域利差进行排序,其中吉林、天津、云南属第一梯队,利差均值很高,超过200BP;陕西、山西、辽宁、河南、甘肃属第二梯队,利差均值较高,介于140-200BP;贵州、广西、湖北、宁夏、山东、新疆属第三梯队,区域利差均值偏高,介于100-120BP。而大部分中部省份及东部沿海经济强省等中低风险区域的AAA平台,其利差均值较为接近,均在90BP左右;上海因其经济发达、债务率很低,利差均值甚至低至66BP。

受平台差异性影响,部分省市的区域加权平均利差较平台最低利差明显拉高,较为典型的有陕西、河南和湖北。其中陕西利差均值较高主要受曲江新区、高新区、西咸新区的3家平台利差高且发债较多所影响:河南利差均值较高主要系高利差主体“郑州航空港兴港投资集团有限公司”发债多导致均值拉高;湖北作为中部经济强省,区域融资环境尚可,大部分AAA平台的市场认可度高,发行利差低;但由于部分偏产业类的平台如科投、文旅投,市场认可度低,其发行利差相对较高且发债较大,导致2021年区域利差均值被拉高。

同样由于平台差异性因素,部分省市的区域加权平均利差则较为接近平台最低利差。如贵州,与其他西部经济弱省相比,其区域加权平均利差表现较好,系主要受益于2021年AAA平台发债集中在低利差主体“贵州高速公路集团有限公司”,该平台为省内优质主体且叠加茅台资本加持后备受市场青睐、发行利差低至100BP。

各省AAA平台的利差区间跨度不一,省内不同平台的市场认可度分化较大,其中高风险区域仅个别核心平台利差较低,大部分平台的利差高;而低风险区域,除少数平台利差较高外,大部分平台利差较低

高风险区域的AAA平台利差区间跨度大,并且多数平台利差高。从下图可看出,吉林省的利差区间跨度最大,该省共统计了6家平台,除“吉林省高速公路集团有限公司”利差较低(135BP)、省会核心平台“长春市城市发展投资控股(集团)有限公司”利差尚可(244BP)外,其他平台利差均很高(介于350-450BP)。与之类似的还有天津、云南、贵州、山西平台利差区间跨度大,除个别核心AAA平台利差表现较好外,大部分平台受区域信用环境不佳影响利差较高(超过300BP)。

低风险区域的AAA平台利差区间跨度大,但主要为少数平台利差高。如,北京利差区间跨度大,主要受北京市海淀区国有资本运营有限公司1家主体影响,该主体2021年仅发行一期中票,利差高达270BP,剔除此因素,北京其他AAA平台的发行利差较低(均接近100BP)。与之类似的省份还有河南、陕西、山东、湖北,其利差区间跨度大均表现为少数平台利差较高。同样,江苏、广东、浙江、江西、福建的平台利差区间跨度亦较大,其中广东主要为产业类平台“珠海华发集团有限公司”的利差偏高;江浙两省平台数量多、平台层级下沉快,部分区县平台的市场认可度一般,利差偏高;江西主要为赣州和上饶的核心平台利差偏高,福建主要为“漳州市九龙江集团有限公司”利差偏高。

此外,部分省市利差区间跨度相对较小,包括四川、重庆、湖南、河北、安徽、上海等,其AAA平台的市场认可度较为一致,且各平台利差均表现较好;但甘肃、广西受区域债务压力大影响,区域内所有平台的发行利差均较高。

二、业务角度看AAA平台个体利差表现

业务侧重公共交通、高速公路运营等交通类平台以及城投属性较强的核心平台,其发行利差在同区域内普遍更低,预计未来市场将继续偏好此类主体

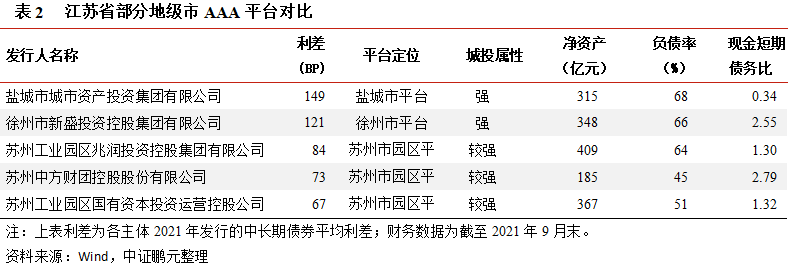

对于经济发达省份,市场偏好的AAA平台所在区域的行政层级已下沉至区县甚至市级园区。如江苏省作为发债大省,2021年共有37家AAA发债主体,主体数量遥遥领先其他省份,江苏AAA平台大量下沉至区县平台甚至部分经济强市的市级园区平台。37个平台除省级平台外,还包括南京市的8个市级平台及其下辖的江宁开发区、江北新区等5个区级平台,经济强市苏州、无锡、常州、南通的主要平台和苏州市下属的3个工业园区平台,以及盐城、徐州、扬州的核心平台,昆山、张家港2个经济强县的核心平台。整体上,江苏省AAA平台的城投属性较强,净资产规模相对高等级主体处于一般水平(除两家净资产上亿的平台外,其他35家平台平均净资产规模350亿元、中位数315亿元),平均发行利差101BP,表现较好。

行政层级越低,并不意味着其发行利差越高,利差表现需结合平台所处区域环境、平台的城投属性、区域定位、财务表现等多维度综合考虑。对比看,江苏省AAA平台中利差相对偏高的主体主要是盐城市、徐州市的核心平台,因其所处区域经济财政实力在江苏省地级市中较苏锡常等经济强市排名相对靠后且债务压力相对更大;而由苏州工业园区管委会控股的3家园区平台,所处的区域经济发展水平高,平台自身债务率不高且资金充裕,虽然行政层级较市级平台低,但其发行利差也很低。

从业务定位来看,AAA平台中业务定位公共交通、高速公路经营等交通类平台,因其业务具有较强公益属性且高速运营业务的现金流稳定,发行利差普遍较低,预计未来该等平台将继续受到市场资金青睐。我们统计了全国41家AAA主体级别的交通类平台,除昆明市交投、昆明市轨交、云南省交投和和天津市交投受所处区域融资环境影响发行利差较高外,其他36家交通类平台的平均发行利差仅77BP,大部分省份的交通类平台发行利差在100BP以下且在全省表现最低。即使如吉林省这样区域大部分AAA平台利差表现很高情况下,其省级平台高速公路集团的发行利差(135BP)仍表现尚可。

业务偏市场化的产业类平台以及区域定位在新区的平台,其发行利差相对更高

业务偏向市场化的产业类平台,因其业务城投属性弱,整体发行利差偏高。如山东省省级平台水发集团有限公司,其主营水务环境、现代农业、文化旅游三大业务板块,业务偏向市场化,其2021年发行13支债,平均发行利差179BP,而省内其他AAA平台利差则介于60-140BP。还有湖北省省级平台湖北文化旅游集团有限公司,其主营业务定位文化旅游及关联产业,同样业务偏市场化,城投属性不强,2021年发行利差152BP,湖北其他省级AAA平台发行利差则介于65-123BP。再比如贵阳产业发展控股集团有限公司,作为贵州省会城市贵阳市级平台,主营工业制造与材料销售、工程施工与结算、商业运营、供水业务、文化旅游等,2021年发行了两期私募债,平均利差256BP,亦显著高于省内AAA平台利差排名第二的贵州省水利投资(集团)有限责任公司(174BP)。还比如陕西省的“西安曲江文化控股有限公司”,其作为西安市旅游资源综合开发运营平台,主营业务偏向市场化运营的文化旅游业务,2021年发行利差261BP,在省内AAA平台中表现最高。

从平台的区域定位看,新区平台较省内同行政层级下的主城区平台的发行利差更高。如陕西省的西安高新控股有限公司和陕西西咸新区发展集团有限公司,其分别为西安市高新区平台和西咸新区平台,2021年发行利差分别为214BP、183BP,该利差水平明显高于西安市核心平台西安城市基础设施建设投资集团有限公司(2021年发行利差仅81BP)发行利差。还比如,常高新集团有限公司,系常州市高新区平台,其2021年发行利差103BP,亦较常州市核心平台“常州市城市建设(集团)有限公司”的发行利差(90BP)高;南京市江北新区、江宁经济开发区的几个AAA平台发行利差较南京市核心平台明显偏高。

三、财务角度看AAA平台个体利差表现

在吉林、天津、云南等高风险区域的AAA平台普遍表现出“现金短期债务指标低、发行利差高”特征

相对而言,高风险区域的AAA平台,普遍呈现“短期偿债能力指标低、发行利差高”特征。从下图平台的现金短期债务比指标与其发行利差的分布情况看,利差超过200BP的主体集中在吉林、天津、云南等省市,这部分高利差主体的现金短期债务比指标普遍偏低。

此外,我们通过高利差组(利差最大的前50个样本)和低利差组(利差小的后50个主体)的核心财务指标进行对比,亦发现两个样本组在资产负债率方面的差异性并不显著,但在现金短期债务指标上有一定差异,即高利差组中低现金短期债务比的样本明显多于低利差组。高利差样本组中占比40%的样本现金短期债务比低于0.5,平均值仅为0.29;而低利差组仅8%的样本现金短期债务比低于0.5,且平均值达0.40,未来高风险区域的AAA平台,其短期偿债债能力指标值得关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!