作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

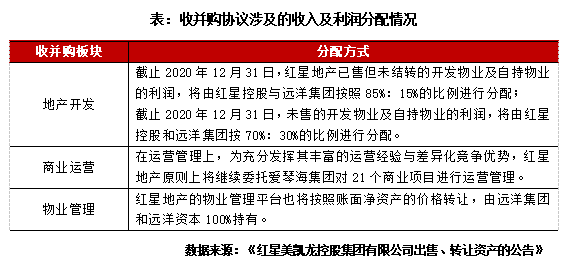

土储资源竞争及债务承压,上半年地产收并购频频上演。7月18日,远洋集团控股有限公司发布公告表示,远洋集团、远洋资本与红星控股正式签署协议,以40亿元获取重庆红星美凯龙企业发展有限公司(红星企发)70%股权,从而三方将分别有效持有35%、35%、30%的股权,共同推进红星地产开发的后续开发与经营。细读协议后可以发现,此次收并购的资产已经剔除了红星置业、上海新华成城资产管理公司的若干资产,也就是说远洋集团收购的资产主要是红星企发下的红星地产部分,其涉及地产开发、商业运营和物业管理3方面资产。此次交易从两家各自的公告可以看出,都是对主业的专注与回归。远洋集团持续推进其“南移西拓”战略,而红星控股方面则是通过推进地产轻资产战略从而专注家居业务的重要举措。

远洋集团完善区域布局

销售规模或将更进一步

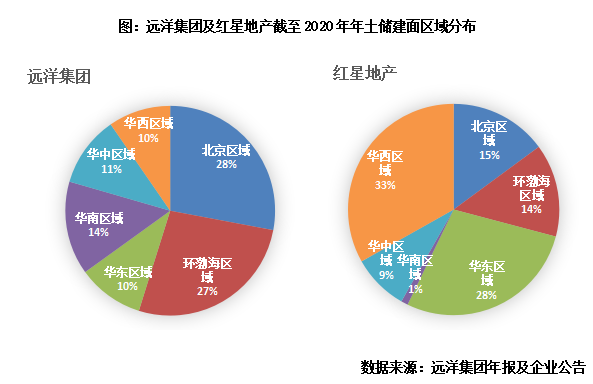

远洋集团“南进西移”战略框架下,区域布局更趋完整。远洋集团在2020年上半年开始调整组织构架,新设华西、华中两个事业部,提出“南移西拓”战略。但是从远洋集团2020年年末土储布局来看,远洋集团的土储仍多集中在京津冀区域,而在华东区域、华中区域和华西区域的土地储备相对薄弱。2021年以来,远洋集团持续积极调整布局,斩获了温州、成都、合肥及武汉等华东、华西城市土地。此次收购的红星地产项目中,从区域布局而言,红星持有的华东、华中和华西的项目建筑面积区域分布占比达到70%,合作开启后,远洋集团在华东、华中和华西的土地储备布局将更加完善和均衡。此次收购完成,远洋集团的布局进一步完善,其销售规模也将有明显的提升。远洋集团2020年实现销售1310.4亿,而据CRIC统计2020年红星地产实现销售额约400亿元(不含红星置业),两者相加其规模可达1700亿。今年1-6月,远洋销售业绩为523亿元,只完成了销售目标的35%,行业排名和销售目标均承压。如若红星地产销售能悉数并入,则远洋全年销售压力将得到缓解。

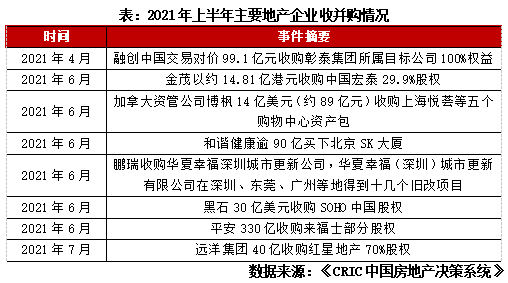

21个商业并入,远洋集团商业版图扩大。红星地产还拥有21个知名的商业项目,根据收购框架协议,红星地产持有的商场和商业街,原则上仍委托红星控股指定服务提供商运营,也就是说将继续委托爱琴海集团对21个商业项目进行运营管理。目前,商业项目已有3家处于开业状态,预计今明两年新增开业数量十余个,项目超30%位于华东区域。截至2020年底,远洋集团共持有18个经营中的投资物业,主要为写字楼项目,多位于北京及环渤海区域,此次股权合作也是对远洋商业版图的扩充。远洋集团物业服务方面也将进一步优化。红星地产的物业管理平台也将按照账面净资产的价格转让,由远洋集团和远洋资本100%持有。未来3年内,随着项目进入交付期,该红星物业管理平台在管面积有望突破2,000万平方米。同时远洋集团旗下远洋服务截至2020年末物业合约面积约为7110万平方米,此次合作后远洋集团将通过管理资源整合、业主增值服务的提升及经营结构的调整完善,不断提升物业的资产和服务质量。红星控股推进轻资产战略,降负债稳现金流。从红星方面来看,本次红星控股和远洋集团合作,与红星地产的母公司红星美凯龙控股的债务压力不无关系。红星控股旗下家居品牌红星美凯龙负债规模逐年攀升,红星地产的主体红星企发也需要母公司资金输血。根据红星美凯龙控股2021年度债券报告来看,企业盈利规模下降而债务压力增加,企业2020年净利润29.8亿元,同比下降45.1%。而企业2020年净负债率达99.8%。长短债务比1.62,较上年下降0.36,短债比重增加;且现金短债比0.56,较上年下降0.07,现金已经无法覆盖短债。红星控股欲剥离地产资产获取稳定现金流,发展家居主业。截至2020年年末红星控股的地产主业占比37.89%,地产板块融资难或为此次交易的原因之一。对于家居起家的红星控股来说,其可能希望通过对地产板块部分资产的剥离,将资源集中在原来的家居主业板块,这对“+地产”的企业来说,是一次聚焦主业的回归。本次交易完成后,将降低红星控股有息负债水平,资产负债率也将会优化,同时红星控股仍持有红星地产的利润分配权,未来将带来持续稳定的现金流。这次的远洋收购红星,只是上半年地产收并购的一个缩影。在上半年的收并购案例中,有传统的“大鱼吃小鱼”,金茂收购中国宏泰,只用了22亿元,撬动8个城市运营项目。“大鱼吃大鱼”也时有出现,如融创收购彰泰集团,双方成立合资公司,接手彰泰集团所属目标公司100%权益,交易对价约99.1亿元;市场上更有头部房企收并购传闻出现。另外近年来也有外资频频加码中国房企,如黑石收购SOHO中国。

集中供地致拿地竞争加剧,收并购成为获取优质土储补充方式。从首轮集中供地的22城土拍情况来看,未设置土拍限价的城市如重庆平均土地溢价率达到了43%,不少设置土地价格上限的城市地块进入自持阶段,另外如苏州首轮集中供地前10多天的时间里,多家千亿房企迅速成立数十家“马甲”公司参与竞拍。从非22城来看拿地来看,TOP50房企投资区域高度重叠,主要集中在长三角和珠三角区域,竞争亦是非常激烈。浙江、江苏、广东三省的非22城是TOP50房企投资三甲,三者占TOP50房企非22城投资总额的63.7%。土地市场的变化让房企竞争加剧,除了招拍挂之外,部分资金实力充足的房企开始将收并购项目及股权作为资源补足的方式之一。“三道红线”以来,融资难也是不少房企寻求股权合作的原因之一。在“三道红线”出台后,房企积极调整自身债务结构,对比2020年上半年和2020年全年,2020年底处于绿档的房企明显扩容,占比相比年中的13%上升了22个百分点,达到了35%。黄档橙档、红档房企占比也有所下降,由此可见,在三条红线的压力下多数房企都积极改善财务状况。但在房企融资环境收紧情况下,2021年房企融资量出现明显下降,上半年累计融资额同比下降27%,行业资金链进一步承压。甚至一些50强房企,受限于自身财务状况,在融资难的情况下也显示出衰落迹象,上半年投资拿地金额已经跌出百强。部分房企通过卖项目或寻求股权合作,也是稳定资金链、盘活自身现金流以及降负债等不得已之举。头部房企和大型国企、央企收并购市场较为活跃。纵观最近两年收并购项目可以看出,除了融创等头部房企之外,华润、金茂等也开始加入到收并购的行列,这类国企央企符合资金实力和开发能力都占优的房企特点,通常自身财务情况较好,他们通过收并购获取项目储备,输出自身管理能力盘活资产,是当下实现差异化竞争的一条新道路。