-

连接人,信息和资产

综合来看,公司布局虽然以高能级城市为主,拿地价格偏高侵蚀项目利润。

作者:Rating狗

来源:YY评级(ID:YYRating)

摘要

目前根据公开信息,结合我们的估算,挖掘到的净利润下跌归因包括:

01 高地价低毛利率项目结转:占结转收入的83%,预估毛利仅6.5亿;

02 交付延期导致收入不能确认:至少影响收入51亿,占同比减少收入的40%,影响毛利15亿;

03 高毛利项目经审计认定无法并表——影响收入16亿,占比同比减少收入的12.5%,影响毛利8.5亿;

04 出售无毛利车位收入10亿元,占结转收入9.6%;

05 额外支付的1-2亿元工程开支,影响毛利1-2亿元;

06 出入表项目释放公允值调整合共人民币7.38亿,影响毛利7.38亿元。

以上归因可解释2020年结转收入的90%以上,以及同比减少收入的62%。

综合来看,公司布局虽然以高能级城市为主,拿地价格偏高侵蚀项目利润。经过对公司存量及新增土储的分析,可见旧的毒瘤尚未清理完毕,造成的不良反应仍待后续消化,而新增的土储可预见的盈利性也并不十分乐观,反映公司在拿地端其实并不具有较强的竞争优势,只能通过自行管控来防范风险。而眼下地产“双集中”拍地政策逐步落地,公司在拿地端的压力将会更大。同时过去几年因追求规模对于合作开发较为依赖,项目管控主动权不足,带来开发交付方面的不确定性也随之增加。

1.业绩预告大跌眼镜

2021年一季度,房地产债市一波未平一波又起,迈入年报季,一向推崇平衡规模、利润、风险“三驾马车”模式的禹洲集团,在利润上翻车了。

2021年3月21日晚间,禹洲集团(“禹洲”或“公司”)发布了对2020年业绩的盈利预警。基于未经审核的公司管理帐目的初步审阅,预期与2019年年度相比,公司于2020年年度的综合纯利将显著下降。

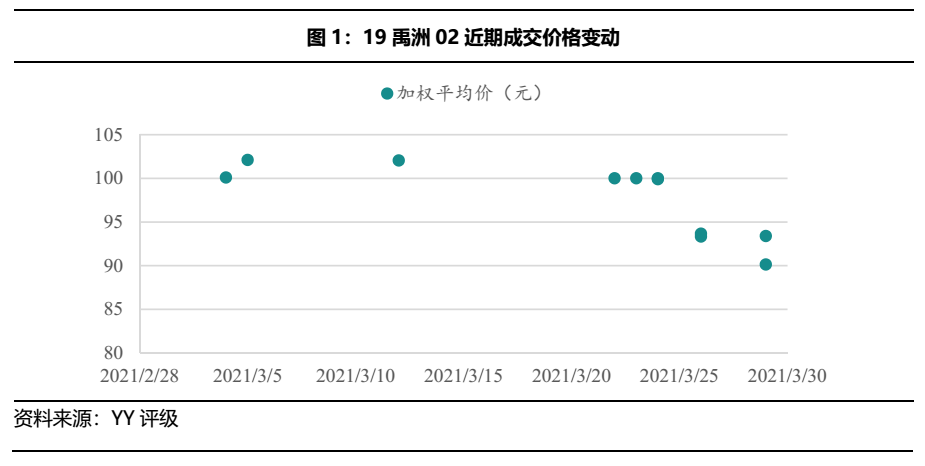

由于2020年初的黑天鹅事件使得房企在销售和建设进度上均受到了一定影响,因而盈利预警在市场激起的水花并不大。但是3月25日,禹洲在补充公告中披露公司2020年未经审核的净利润和归母净利润分别为2.282亿元和1.17亿元,较2019年度分别减少37.39亿元和35.94亿元,降幅之大远超市场预期,引起一片哗然,叠加穆迪下调公司的企业家族评级(由下调至“B1”,展望调为“负面”),所以尽管公司管理层在3月26日开了一个简短的线上沟通会,强调自身销售、运营和现金流仍然保持稳健,没有受到影响,但并未提振市场信心,禹洲境外多只美元债创新低,境内债“19禹洲02”在接下来的几个工作日也遭到抛售,价格跌破95元。

3月30日,公司召开线上业绩发布会并发布了更为详细的2020年度业绩公告,得知公司2020年净利润低主因当年确认收入大幅减少,2020年公司营收104亿元,同比减少128亿元;毛利仅有4.8亿元,同比减少56亿元,毛利率仅4.6%。同时,2020年,禹洲的合营公司实现全口径收入63亿元,其中物业销售收入在62亿元以上,毛利率约27%;合营公司全口径收入和毛利率分别约45亿元和5.8%。

总结下来,公司解释收入减少主要是由于:

(1)受新冠肺炎疫情影响,上海的若干物业项目的开发进度及于武汉及唐山的物业交付有所延期,导致收入递延确认。

(2)精装修的交付出现工程失误,过往项目有些可以分批次交付,但按照当时合同约定要精装完工才可以确认交付。

(3)上半年非全资子公司的收入计入,全年审计时审计师认为未达到并表条件,协商决定放入联营公司里,这里包括第二高收入项目。

毛利率的波动主要原因:

(1)若干项目即合肥的禹洲平湖秋月、苏州的禹洲嘉誉山、亳州的禹洲名邦状元府、上海的禹洲雍贤府所在当地的限价政策的影响而导致毛利率微薄。

(2)于年内因结转物业(主要位于苏州、扬州及合肥)而释放公允值调整,合共人民币7.38亿。

(3)过往工程开支可以平滑掉,今年下半年交付少所以难以平滑开支,今年其他额外支付的1-2亿成本也在其中体现。

2.利润大跌原因剖析

2.1 2020年确认了哪些项目的收入——推测与分析

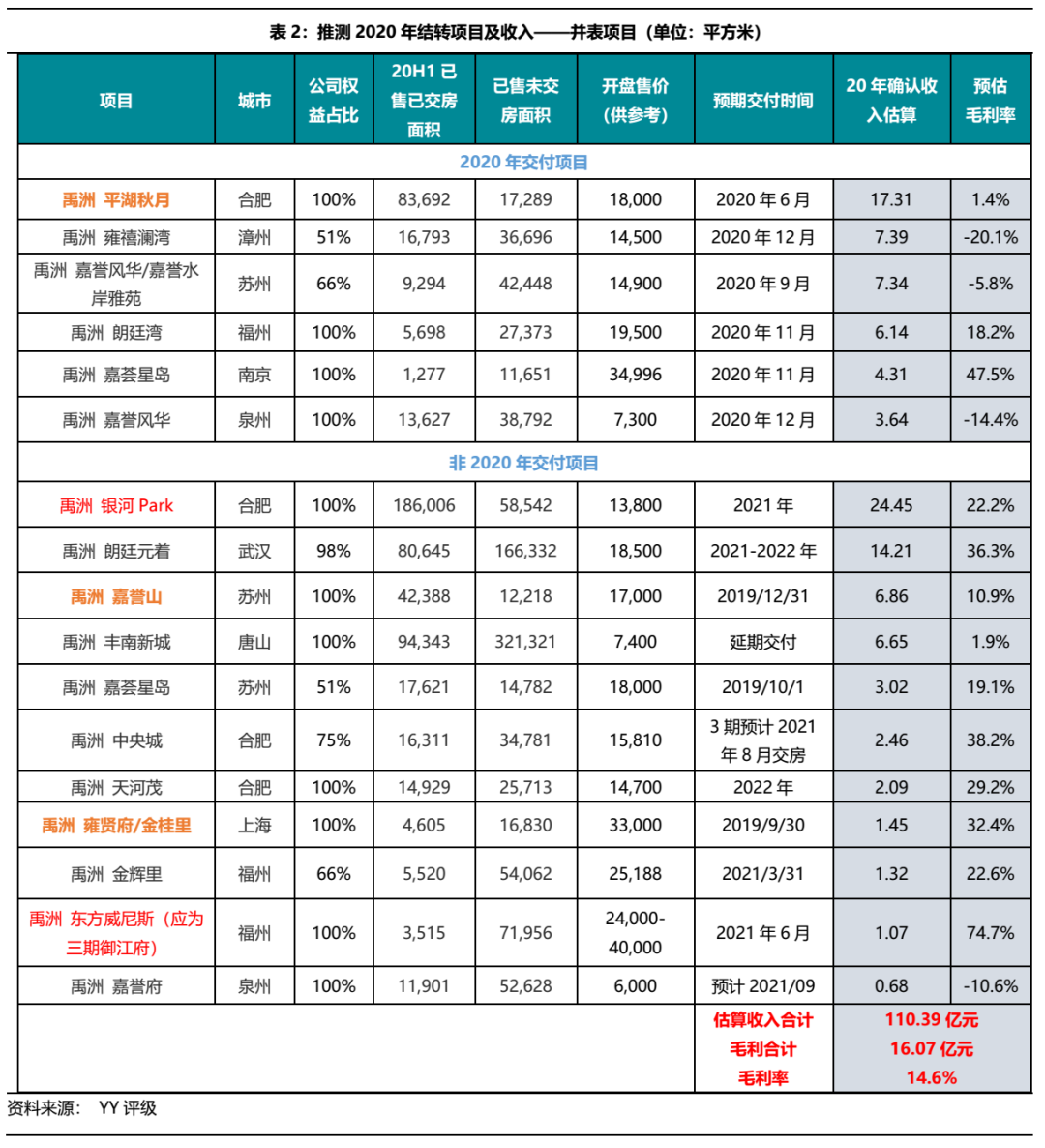

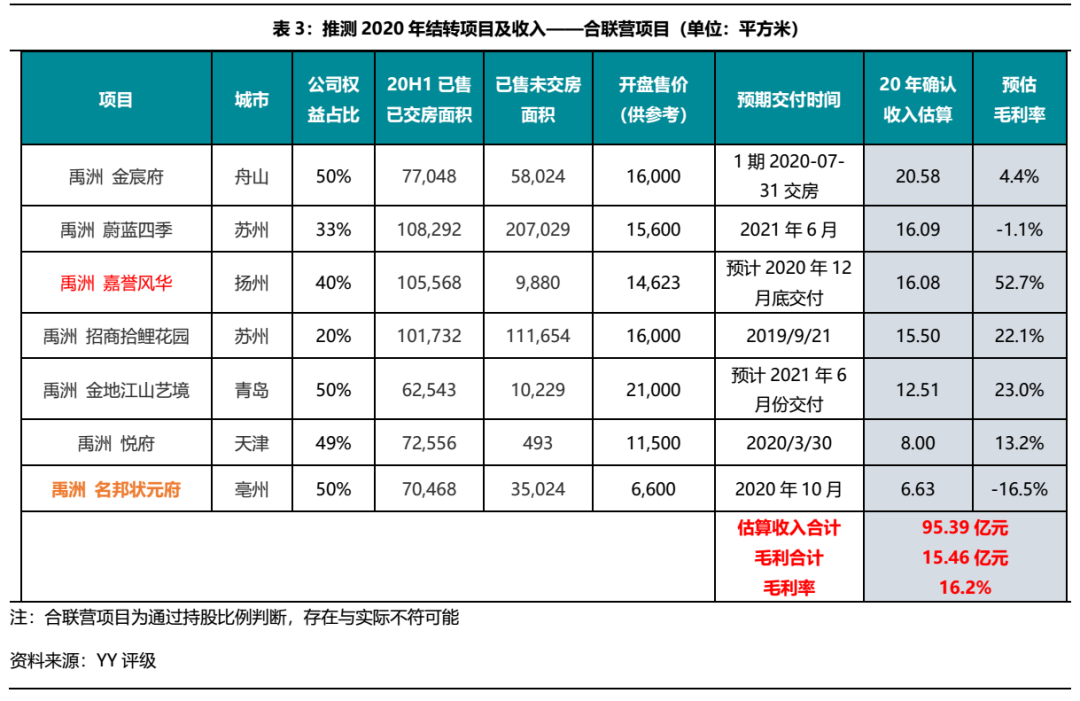

在剖析利润表之前,我们尽可能地挖掘2020年结转了哪些项目,以及确认了多少收入,以便进行下一步分析。

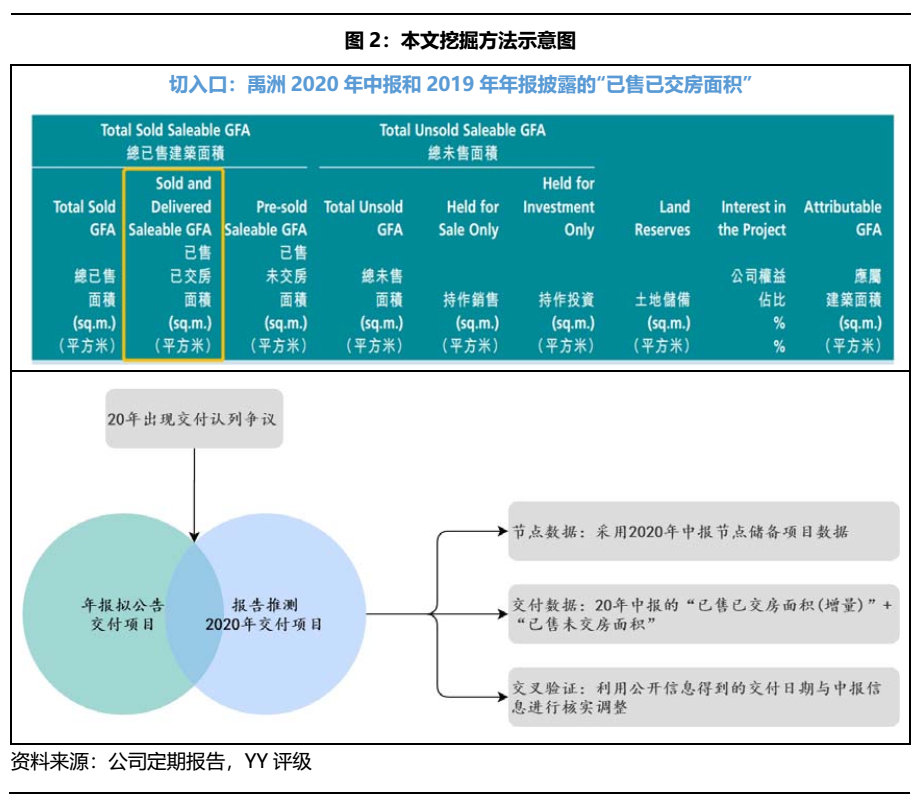

挖掘方法:因房企于资产控制权转让至客户(房屋交付)时确认收入,根据禹洲定期报告对土储的详细披露,我们以“已售已交房面积”为切入口,通过对比2020中报的各项目“已售已交房面积”相对于2019年报相同科目的增量,可以得到2020年上半年交房了一部分的项目。这些项目无论是否并表,均体现在2020年利润表中。

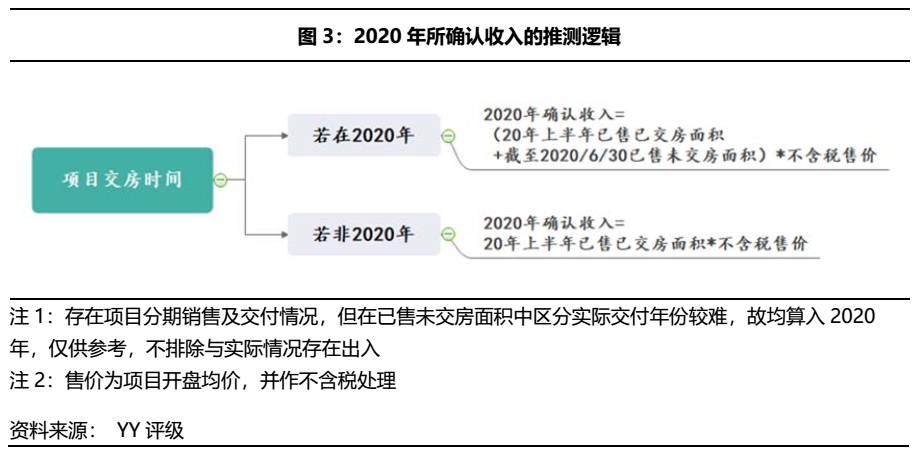

然后,我们通过公开渠道查询这些项目的交房时间,根据下图所示逻辑计算2020年确认/结转的收入,并根据公司对这些项目的持股比例简单区分是并表收入还是合联营公司收入。

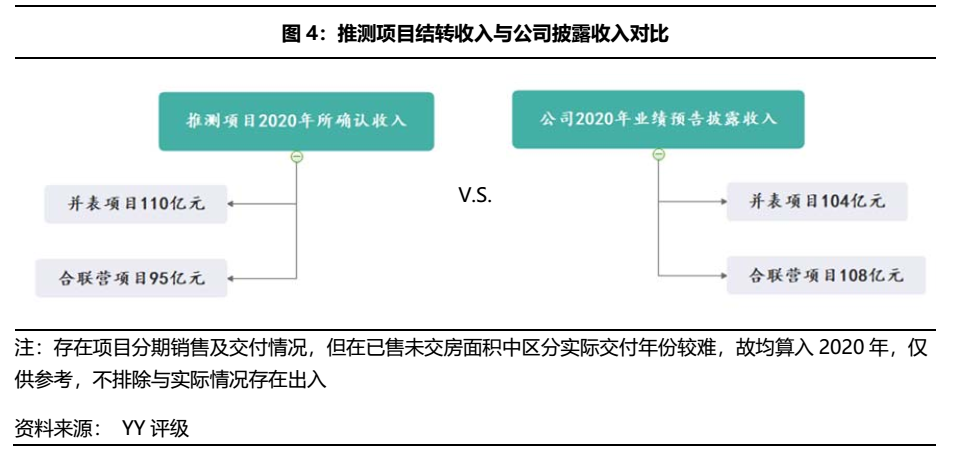

按照这种方法,我们推测2020年结转的项目确认收入约为——并表项目110亿元,合联营项目95亿元,与公司披露的收入差异不大,因而具备参考性。而毛利率测算因涉及较多假设(毛利率测算方法参见后文),仅争取做到尽可能全面地估算,未免发生与实际项目开发存在出入的情况:估算的并表项目结转毛利约16.07亿元,与公司披露的4.8亿元差距在11亿元;合联营项目结转毛利15.46亿元,与公司披露的19.6亿元相差4亿元。

具体项目列示如下,以供参考。

2.2 潜在原因拆分

(1)高地价低毛利率项目结转——结转收入占比83%,预估毛利仅6.5亿

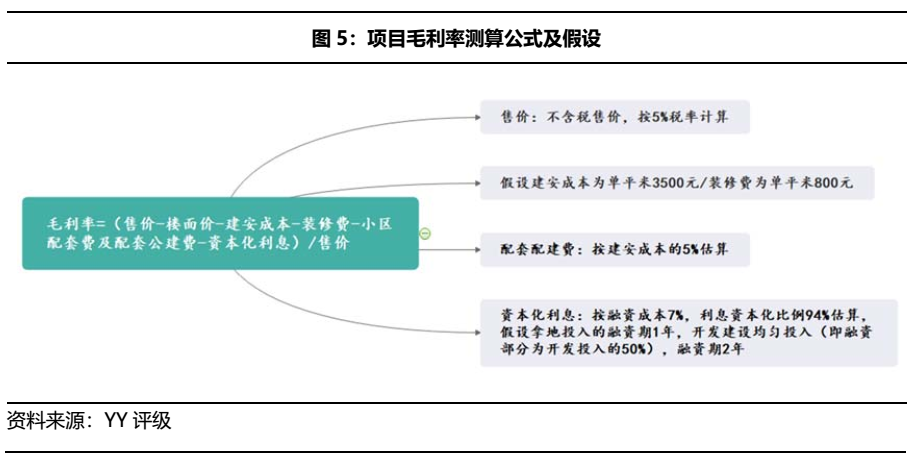

禹洲过去几年拿的高地价项目遭遇后续限价导致毛利率不理想,根据我们的测算,这些低毛利项目结转是造成利润大跌的最主要原因。首先,我们按下图毛利率简易公式及假设,对公司2020年结转的项目的毛利进行估算。

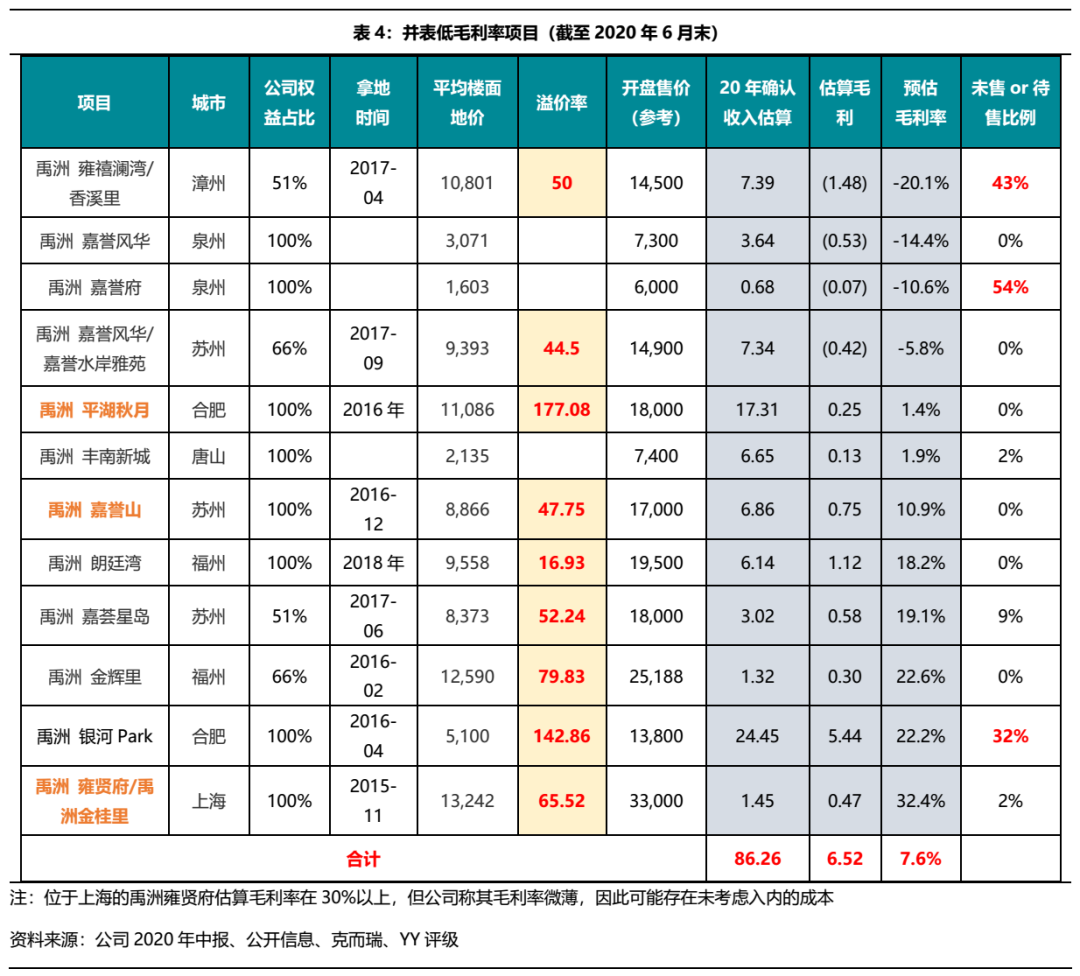

如此简单估算下来,18个并表项目中有11个项目毛利率不足25%(参见下表),甚至部分项目已然亏损,如漳州的雍禧澜湾、泉州的嘉誉风华和嘉誉府,以及苏州的嘉誉风华。公司上述微薄毛利率项目均在其中——合肥的禹洲平湖秋月、苏州的禹洲嘉誉山、亳州的禹洲名邦状元府,除此以外,低毛利率项目还包括一些位于福州、苏州、唐山和合肥的项目。下表项目估算收入合计约86亿元,占公司2020年并表营业收入(104亿元)的83%;但预估毛利仅有6.5亿元,即毛利率仅7.6%,若再考虑土增税、销售渠道费用等,则这些项目盈利更为艰难。

结合拿地时间、溢价率等信息,我们发现这些项目多购于2016-2019年间,正是禹洲为了冲规模激进拿地的时候,溢价率普遍高企,合肥的平湖秋月项目溢价率甚至高达177%,2020年盈利大幅缩水为过往几年高价拿地的后遗症。从待售比例来看,大部分项目已经基本去化,于2020年计亏,但值得注意的是,还有2个亏损项目和1个低毛利率项目还有较多未售比例,还需在往后的经营和财报中予以消化。

(2)交付延期导致收入不能确认——至少影响收入51亿,毛利15亿

根据公司所述“上海的若干项目的开发进度及于武汉及唐山的项目交付有所延期”,以及“上海项目为与金茂合作项目”等信息,我们在2020年中报中找到如下在建项目,以“已售未交房面积”作为本该于2020年交付但实际延期交付的面积,结合开盘售价信息,估算出未结转收入合计为51.22亿元,毛利15.42亿元(若按公司所述三个项目毛利率在25%估算,则未结转毛利为12.8亿元)。作为参考,公司2020年结转收入较2019年减少128亿元,我们的不完全统计可解释其中的40%。

开发进度上,公司称武汉项目和与金茂合作的上海项目预计于2021H1完工,唐山项目预计2021H1仍无法完成。

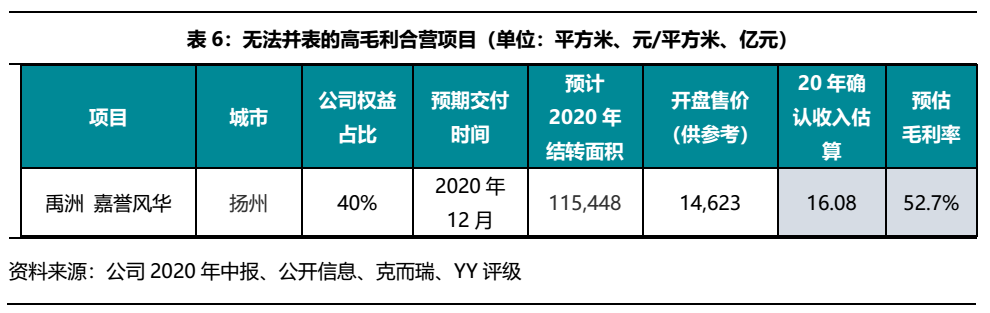

(3)高毛利项目经审计认定无法并表——影响收入16亿,毛利8.5亿

位于扬州的禹洲嘉誉风华项目,截至2020年6月末公司权益占比为40%,公司称上半年计入非全资子公司,并将收入并表;但是全年审计时,审计师出于谨慎认为未达到并表条件(此时也来不及补充协议条款)。也就是说,公司原本有把握做并表的项目最后放入了联营公司,导致收入无法体现。经估算,该项目2020年结转收入在16亿元,毛利在8.5亿元,这是2020年结转的合联营项目中为数不多的高毛利项目。

经查询,项目公司为扬州金狮房产有限公司,合作方为江苏扬子电缆集团有限公司,禹洲在2017年从其手上接过40%股权,并表无望后已于2021年1月退出。

(4)其他影响毛利的原因

其他原因包括:

①出售无毛利的车位——点评:公司称占10亿收入,该金额难以核实;

②过往工程开支可以平滑掉,2020年下半年交付少所以难以平滑开支,今年其他额外支付的1-2亿成本也在其中体现

——点评:按理工程开支应随收入结转,这属于交付不及预期导致的财务粉饰未遂;

③2020年原本好项目在合联营公司,差项目在并表内,合联营项目出入表释放公允值调整合共人民币7.38亿

——点评:我们曾在2020年12月的禹洲深度报告中揭示过公司使用代持平台对项目进行表内外腾挪,在项目可以贡献收益时,通过股权受让或者修改章程等手段将其并表,起到美化报表的作用。公允价值调整后账面存货价值提高,结转时成本相应提高,公允价值调整为非现金科目。

3.低毛利阵痛仍将持续

禹洲的业绩变脸很大程度上是在为过往的高价拿地买单,那么这些高价地还有多少呢?

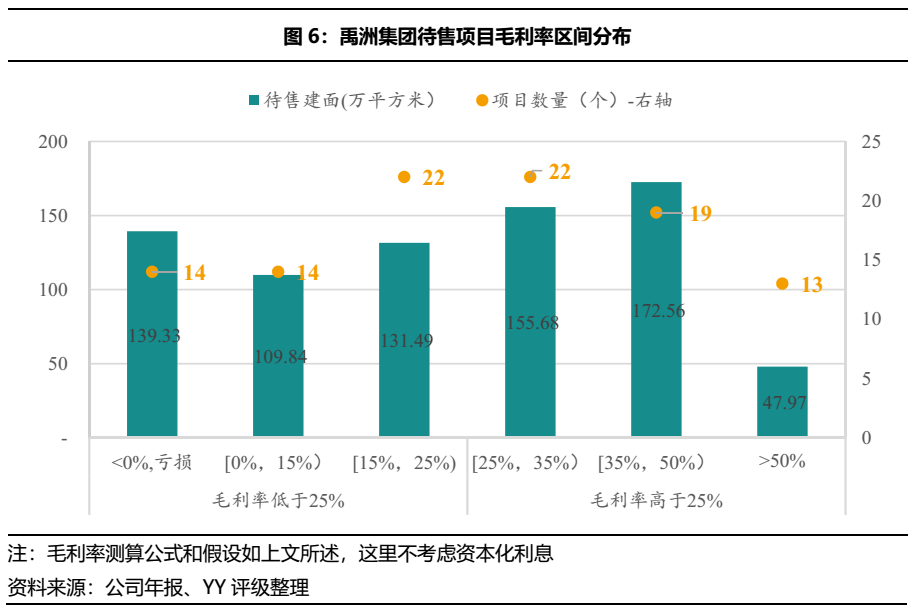

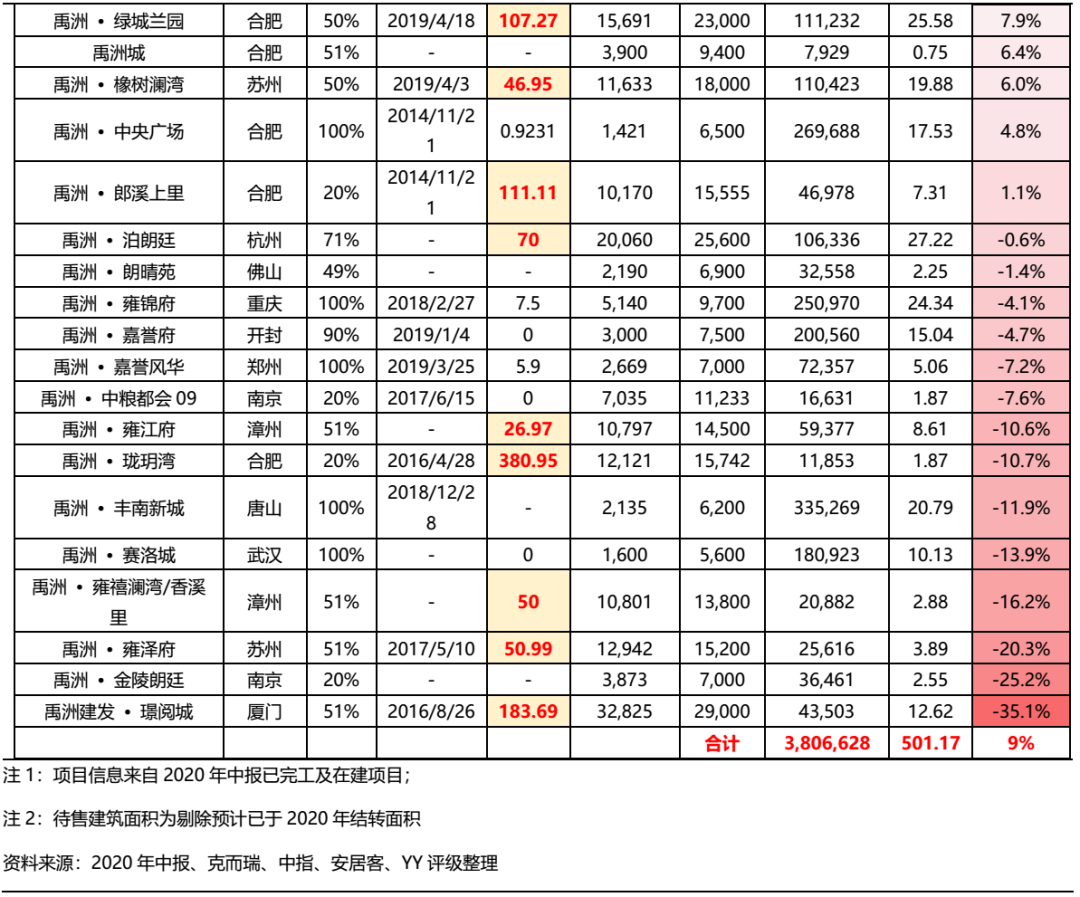

剔除我们上述推测的于2020年结转的部分,我们针对2020中报披露的待售建筑面积(包含已完工项目和在建项目的已售未交房面积+未售面积)超过5,000平方米的项目,结合搜集自公开渠道的售价信息,估算其毛利率。剔除11个因时间过于久远无法获得售价信息的项目,剩余104个项目中,有50个项目测算毛利率低于25%,其中28个项目毛利率不足15%,甚至14个项目毛利率为负,即销售即亏损。高地价低毛利项目仍未消化完毕,将影响公司后续盈利情况。

估算毛利率低于25%的项目如下表所示,考虑土增税、资本化利息、各类前期费用等影响实际毛利率可能更低。土储中的低毛利项目合计权益待售建面在381万平方米,占我们估算的总权益待售土储(1,028万平方米,包含已售未交房面积381万平方米)的比例为37%;总货值约500亿元。

除此以外,2017年高调获取的厦门同安项目(禹洲海墅),以及天津的07、08项目都处于拟建阶段,尚未开发,因拿地价格过高若按目前周边售价销售必然亏损。此外,公司还进行了财务粉饰操作,通过降低持股比例将部分项目挪到表外,如天津08项目(持股比例由拿地时的100%降至20%),但是消耗的资金未带来收益,投资失误的阵痛仍将持续,公司预期2021年毛利率仅在20%。

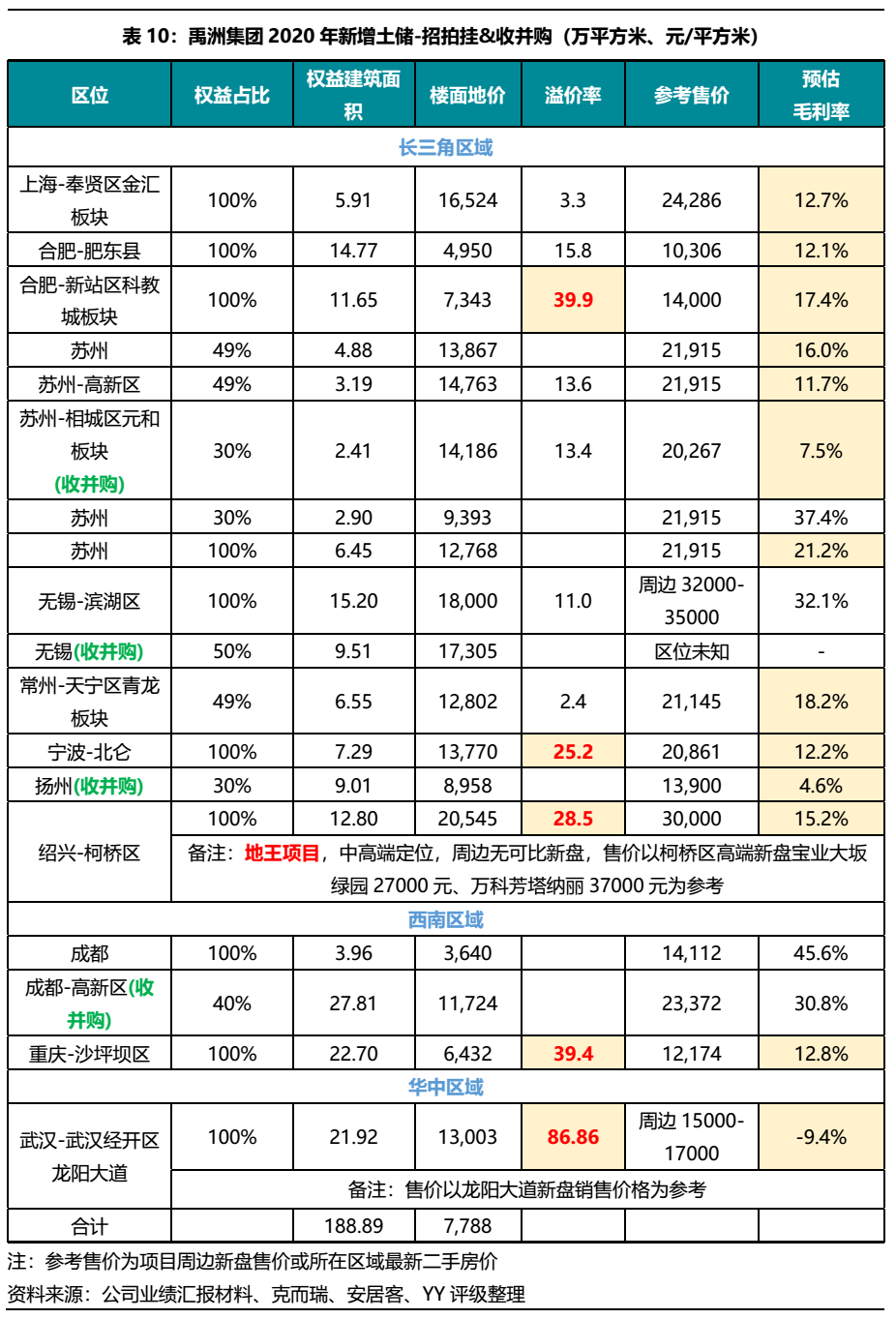

4.土储挤水分&新增项目盈利展望

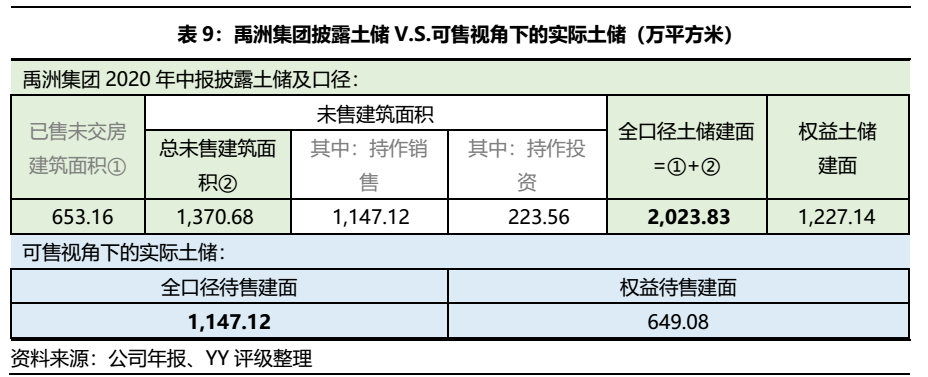

截至2020年12月31日,公司披露的总土储为2,310万平方米,总货值约4,559亿元,权益占比62%,并表比例60%,看起来充裕。但根据我们之前报告中对于禹洲中报披露的土储口径的拆分(公司2020年中报披露土储全口径为2023.83万平方米,实际可售部分为1,147.12万平方米,即打六折)来推测,公司实际可售土储并不如看起来丰厚,若简单粗暴按照六折估计,再乘以权益比(合作开发占比较大),则权益土储约785万平方米,有效货值则为1,700亿元(此为线性外推,仍以后续公司披露的土储明细为准)。

2020年末土储的分布上,一二线及准二线占比约89%,整体城市能级较好。

2020年公司权益拿地总支出300亿元(包含城市更新项目78.19亿元),又创新高。新增17幅招拍挂获取的地块及4幅收并购取得的地块,均位于一线城市及准二线城市,预计销售方面阻力较小。根据前车之鉴,我们主要关注项目盈利预期,因而从新增土储的区位、拿地成本和盈利空间展开查询与分析。

从溢价率来看,公司拿地已有所控制,但仍有几幅地块溢价率偏高——分别位于合肥新站区、宁波北仑、绍兴柯桥区及武汉经开区,影响项目盈利水平,其中绍兴柯桥区的G-08地块创造当地地王记录,又定位中高端,后续去化存在一定压力;位于武汉经开区的23R2地块拿地成本达1.3万元/平米,而同区域新盘价格在1.5万元-1.7万元/平米,也面临较大压力。

除此以外,以项目周边新盘售价或所在区域最新二手房价为参考售价,按前文所述公式和假设(不考虑资本化利息和装修费)估算新增项目的毛利率,可见多数项目毛利率处于偏低水平,未来盈利存在隐忧。

3个新增的城市更新项目分别位于珠海、深圳和惠州,除深圳项目以外,考虑到珠海和惠州近期平均房价分别为2.18万元和1万元/平方米,公司的拿地成本不占优势,且城市更新项目通常转化速度慢,该部分货值预计回报期较长。

综合来看,公司布局虽然以高能级城市为主,但是拿地价格偏高侵蚀项目利润。旧的毒瘤尚未清理完毕,造成的不良反应仍待后续消化,而新增的土储可预见的盈利性也并不十分乐观,反映公司在拿地端其实并不具有较强的竞争优势,只能通过自行管控来防范风险。而眼下地产“双集中”拍地政策逐步落地,公司在拿地端的压力将会更大。同时过去几年因追求规模对于合作开发较为依赖,项目管控主动权不足,带来开发交付方面的不确定性也随之增加。

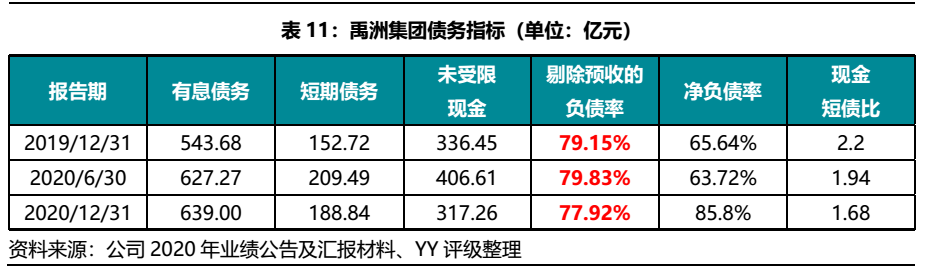

5.杠杆情况及融资安排

截至2020年末,禹洲集团有息债务总额639亿元,其中短期占比约30%。三道红线指标仍为仅触碰一条,但正如我们在之前的报告中所揭示,公司合作开发比例较高,以及财务粉饰的动机使得非并表项目的负债具有一定风险敞口。

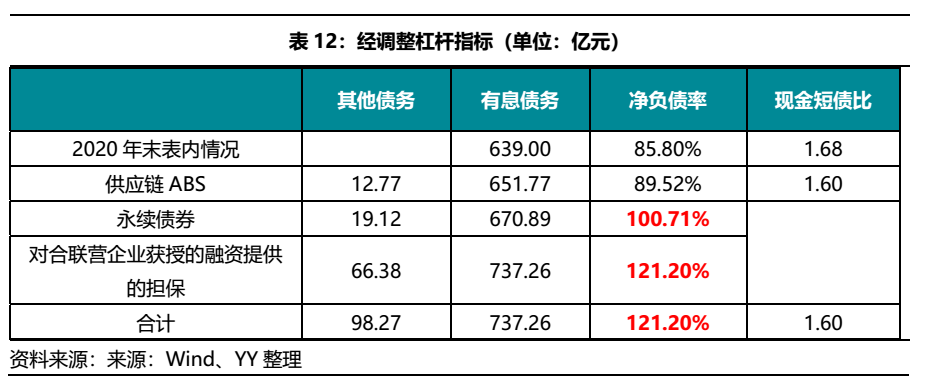

我们将供应链ABS由经营性债务调入有息债务,将对合联营企业获授的融资提供的担保作为表外或有债务,并对永续债进行调整,调整后公司净负债率超过监管指标。

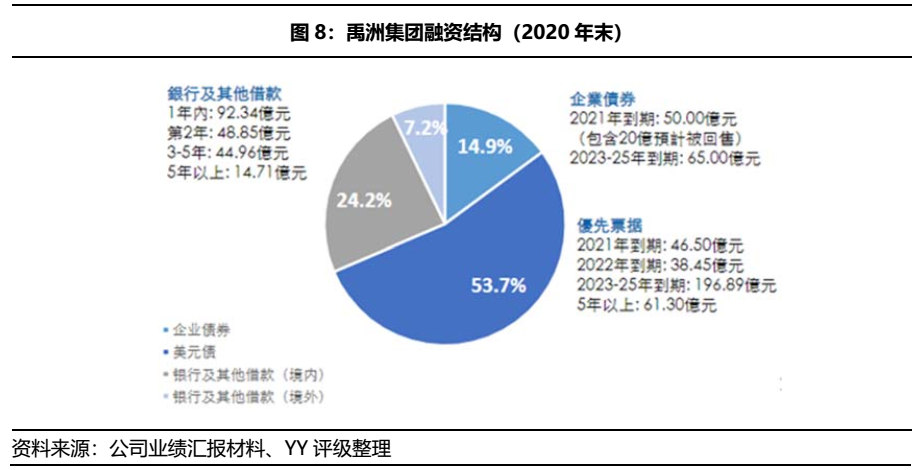

公司融资结构方面以债券为主,尤其是美元债在有息债务中占比过半,因此公开市场的稳定对于公司至关重要。

一年内到期债务方面,得益于公司2021年初新发5.62亿元美元债用于偿还2021年上半年到期的两笔美元债,以及完成新的银团融资贷款(不超过3.685亿美元)提前一个多月偿还了2021年5月到期的2017银团尾款,公司短期的流动性压力应较小。对于剩下的到期债务,公司也都做了融资计划安排,但长期来看,对公开市场融资渠道的依赖使得公司仍需通过扎扎实实消化过去的不良症状,以重拾投资人的信心。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!