-

连接人,信息和资产

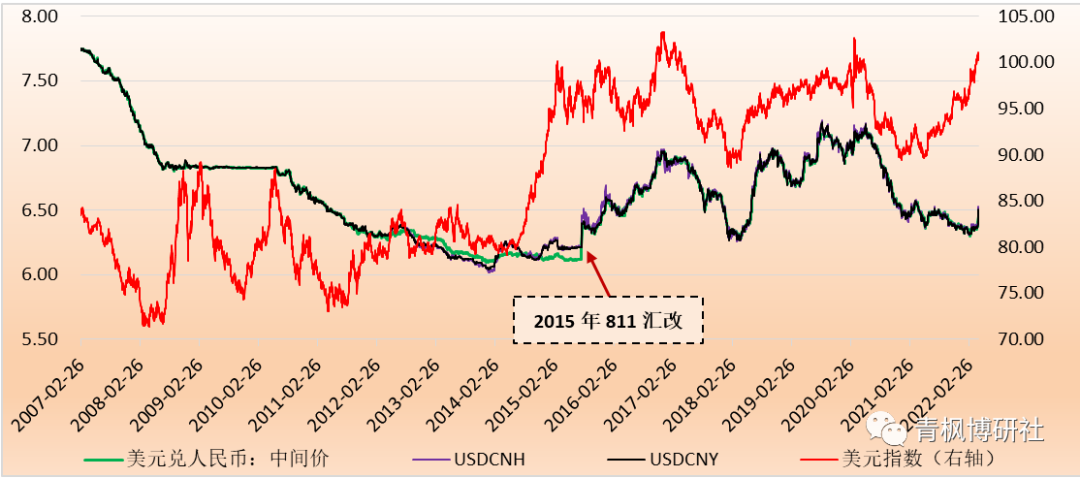

本周人民币急剧走弱,贬值幅度和趋势远超预期,让人很容易联想到2015年的811汇改,甚至判断在当前形势下

作者:毛小柒

【正文】

汇率从来就不是经济问题。

经过2021年11月以来长达四个多月的平静期后,人民币自2022年3月以来开始进入趋势性贬值的格局,贬值压力终于得到一定程度的释放,仅本周一周贬值幅度便走过2%,离岸人民币期间一度贬值6.5346。

(一)2022年以来,离岸、在岸与中间价人民币汇率波动区间分别6.3109—6.5342、6.3107-6.5033和6.3014-6.4596,波动幅度分别为3.54%、3.05%和2.51%,较2021年的全年波动幅度已非常接近。

(二)本周,离岸和在岸人民币汇率分别从6.3741和6.3646贬至6.5274和6.5015,贬值幅度分别达2.41%和2.15%,也即仅仅一周,离在岸人民币汇率贬值幅度便达到惊人的2%以上。

(三)和以往贬值周期相比,本轮贬值同样呈现出离岸带动在岸,并进一步引导中间价的特征,也即离岸人民币汇率贬值幅度更大、趋势更为明显。

本周人民币急剧走弱,贬值幅度和趋势远超预期,让人很容易联想到2015年的811汇改,甚至判断在当前形势下,有没有可能再来一次或者说市场目前已经处于上一轮811汇改的政策导向中。我们可以简单回溯下当时的过程,

(一)2015年之后我国汇率市场化改革重新提上日程,随后人民币汇率也呈现出年均波动幅度高达7%的常态。内外压力之下,货币当局的意图在当时已非常明显,即在不断释放压力的同时,避免资本出现外流,这使得汇率市场化改革的过程呈现出典型的“循序渐进”特征。

(二)2015年8月11日,货币当局将始于2005年的“向银行间外汇市场做市商询价并取其报价加权平均得出中间价的方式”,改为参考银行间外汇市场前日收盘汇率,即“收盘汇率+一篮子货币汇率变化”的人民币汇率中间价形成机制。同时为修正人民币中间价与市场均衡汇率大幅偏离的情形,央行推动人民币汇率中间价一次性贬值1.86%(由6.1162贬至6.2293),随后的8月11日-8月13日仅三天的时间内,人民币汇率合计贬值幅度高达4.76%(贬至6.4010)。但这并不是终点,2015年11月至2016年1月持续两个月的时间里人民币汇率贬值幅度再次达到4.28%(贬至6.56以上)。

(三)这里需要特别提及2015年进行811汇改的内部环境,即2007年之后的第二次大型股灾以及中国经济自2009年以来的第二次探底。人民币连续两次接近5%的贬值幅度大大释放了货币当局的压力,并顺势推动人民币汇率开始多次地向“7”靠近,以测试市场的反应。

(四)811汇改后,人民币贬值通道正式开启。为适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”,改变人民币汇率超乎预期的大幅贬值以及缓解资本流出的情况,2017年5月26日,外汇市场自律机制组织各报价行在报价模型中增加“逆周期因子”(对逆周期因子的理解可以参阅2017年二季度货币政策执行报告),人民币中间价报价机制也顺序调整为“收盘价+一篮子货币汇率变化+逆周期因子”加入逆周期因子后的人民币中间价以及结合外汇风险准备金政策使得央行在人民币汇率的把控上更加游刃有余。这一时期的外汇管理更加强调统筹贸易投资自由化便利和防范跨境资本流动风险,其最大的成果便是有效应对了2015年底-2017年年初外汇市场面临的高强度冲击。

显然是有可能的,或许目前我们正处于这个过程中。

(一)2015年811汇改后,人民币汇率正式迈入贬值周期,虽然期间有一定波折,但整体看贬值周期大致持续至2017年1月,持续时间约17个月左右,人民币汇率亦从6.11左右的水平贬至7左右。

(二)此轮人民币走势周期中,处于平静期的时间明显偏长,本周人民币汇率似乎在有意引导下进入了贬值通道,毕竟一周之内超过2%的贬值幅度毕竟也比较少见,近年来也仅有2015年那段时期出现过。

(三)今年以来,人民币波动幅度基本和2021年相当,目前在3%左右(离岸则达到3.54%)。虽然2016-2020年期间的汇率波动幅度在7%以上,但2015年811汇改当前离岸和在岸人民币汇率的波动幅度则分别为4.89%和6.26%。如果按照2015年当年的波动幅度,则预计2022年人民币汇率大概率会贬至6.70

(四)目前看,人民币汇率走弱的格局还会维持一段时期,至少在今年二季度会得以维持,依据是后续一段时期促使人民币贬值的因素还将继续存在。

1、受疫情散点频发、地缘政治博弈加剧、地产行业危机、全球大宗商品价格和生产成本处于高位等因素影响,中国经济面临的三重压力进一步加大,海外对中国经济的预期和信心有所走弱。

2、美联储已正式迈入加息周期,今年5月即将迎来缩表,支撑美元不断走强,同时由于中美货币政策周期错位较为明显,引发跨境资本异常流动,导致资本流出压力有所加大。

3、目前人民币汇率是多重因素作下的顺势而为,虽然总体反映着经济与政策层面的周期性差异,但另一个角度看当前人民币汇率的走势无论是主观还客观因素的推动,缓解了国内货币政策与经济基本面带来的情结压力,甚至在一定程度上起到了汇率调节器和兼顾着内外均衡的功能。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!