-

连接人,信息和资产

去年8月份以来,房地产似乎哀嚎一片。

作者:地产三哥

来源:地产三哥(ID:dichansange)

上市房地产企业的市值直线下跌。

从2020年8月20日开盘到2021年7月26日收盘,万科跌幅22%,融创38%,碧桂园17%,恒大65%(均为前复权口径)。

投资地产股的朋友们,典型的流年不利。

房地产企业市值很惨,但是房市并不惨。

在参详了房企2021年上半年的TOP30房企销售数据和宏观数据之后,我们认为:

1、购新房热情不减;

2、TOP10集中度下降;

3、新房价格略涨;

4、杀跌与回归?

一、贷款收缩、购房热情不减

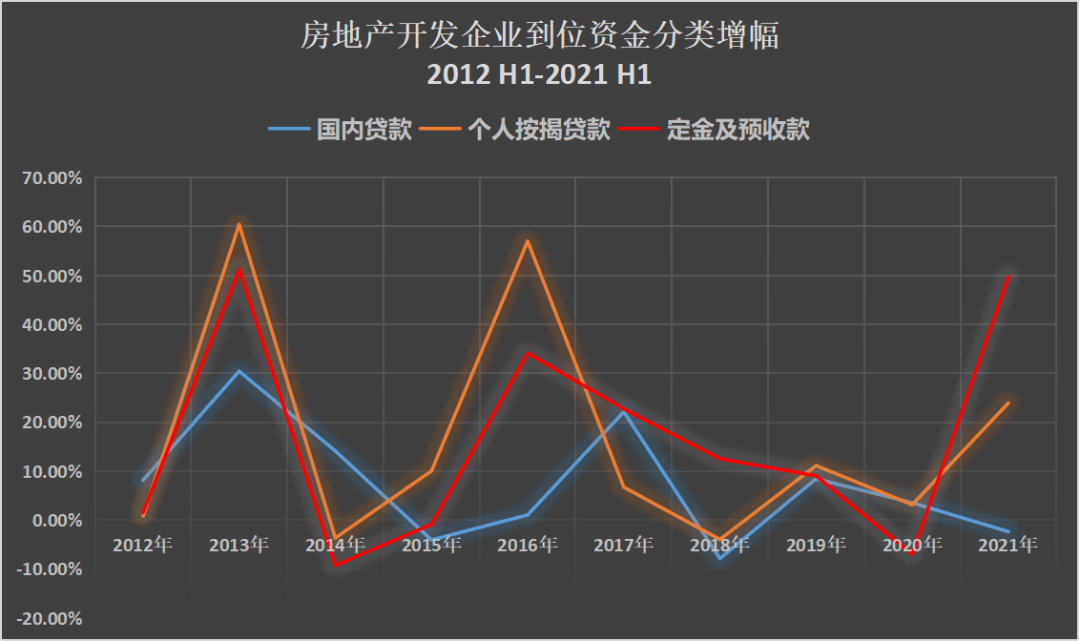

从国家统计局的房地产开发企业到位资金分类来看,资金来源分为五大块:国内贷款、自筹资金、定金及预收款、个人按揭贷款、外资。

2021年上半年的数据,它们分别的到位资金的比例是:国内贷款13.3%、自筹资金29.3%、定金及预收款38.5%、个人按揭贷款15.9%、外资忽略不计。

重点看国内贷款、定金及预收款、个人按揭贷款三项的增幅,2012年上半年到2021年上半年这十年的情况如下:

定金及预收款有三个明显的增长高峰:2013年、2016年、2021年(均指当年度上半年,下文如未特别说明,年度均指当年上半年)。

个人按揭贷款也是如此,高峰在2013年、2016年,2021年增幅仅次于这两年。

上图直观地反映:

1、新房购置热情高,仅次于2013年、2016年。

2、2021年上半年,国内贷款和个人按揭贷款明显受到抑制。

房企融资端、个人按揭贷款都收到了明显的抑制调控:去年的针对房企的三道红线和银行的十条红线明显是起了作用。

饶是如此,也没能挡住市场的热情。房产依然是人民群众最喜闻乐见的资产配置渠道之一,尤其是新房、二手房价格倒挂的现状下。

这个现象,是调控者的预期和市场的真实之间斗争的结果。

所以,这些定金和预收款中有多少是来自银行的经营贷或者其他用途的贷款,才是调控者最关注的。

现在回头去看图上2014-2015年的数据,会有一种时空错位的感觉,那时就说“从高速度向高质量发展”的转型,如果在2014年-2015年房地产的低谷期能克制住刺激的冲动、顺势动手,难度应该更小。

人们总是喜欢走捷径,或为名,或为利。

二、头部集中趋势下滑

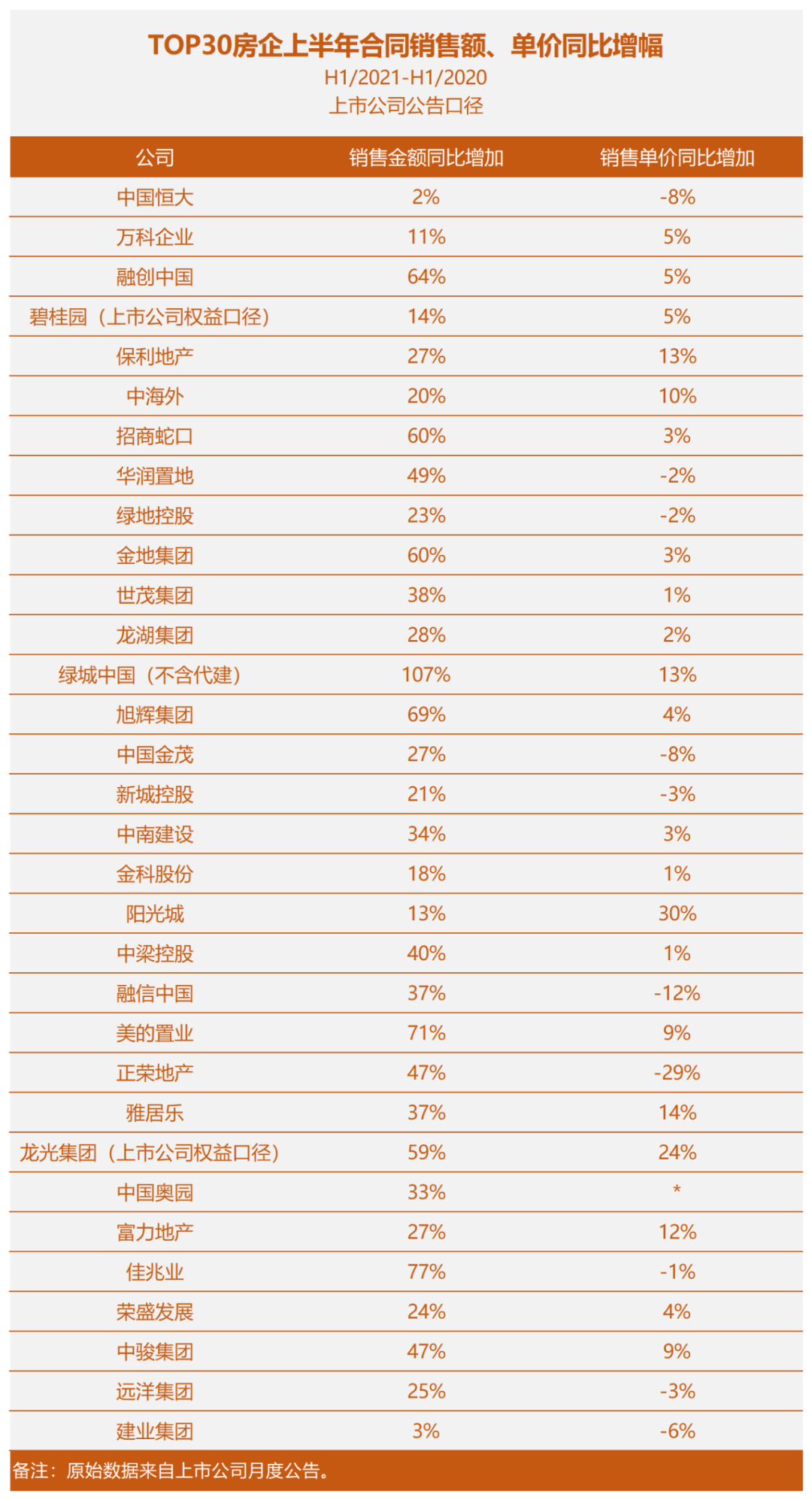

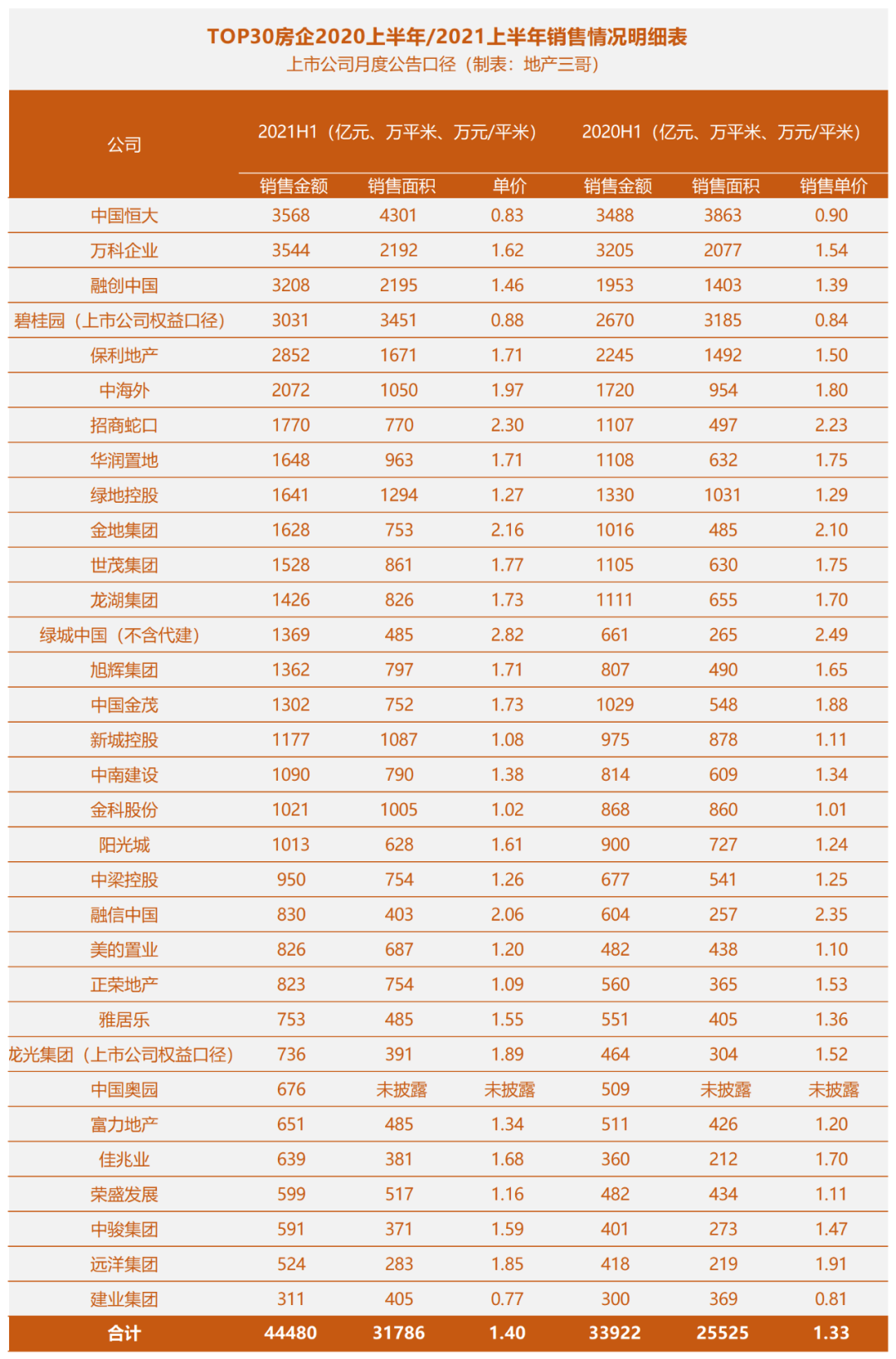

我们用上市房企月度公告口径,对比了TOP30房企的销售业绩(2020年上半年与2021年上半年):

从销售集中度来看,TOP10的销售额占全国比从29.7%下降到26.9%。

从销售额增幅来看,大幅跑赢全国增幅的有:融创、绿城、美的、佳兆业、旭辉、龙光等。

可以看出两个趋势:

1、头部不再继续集中,这是调控的本意,风险分散显然比风险集中更安全。

2、头部分化:有大幅跑赢的、也有大幅跑输的,这是调控的结果。

融创的进取心依然鲜明。

三、2021上半年新房价格略涨

从销售单价来看,TOP30房企的销售均价上涨了5.3%。

全国平均销售价涨幅8.8%。

从这两个维度去观察TOP30房企,可能会有一些线索。

四、结语

房地产大力调控当前,绵延无期,这时候再来探讨地产公司的市值,似乎不合时宜。

可是,相比于好未来、新东方在过去3个月内跌去80%-90%以上的市值;相比于在高考指挥棒下的公办教育垄断市场中企业的毫无话语权,20年来发展壮大的房地产行业好歹还有“打断骨头连着筋”的地位。

房地产是夕阳行业吗?

不懂中国经济和中国智慧的人才会给出肯定的答案。

在休克或者软着陆之前,宏观经济在中短期内需要健康稳定的房地产行业,尤其是新房开发市场。

此外,中国有两句古话:一句是矫枉必须过正,一句是欲速则不达。前者是治理方向,后者是治理智慧。

所以这个过程一定也是整体杀跌和局部回归的过程。

这里点名表扬一下融创,昨天(7月26日)又双叒叕回购了,有态度、有行动,管理层的市值管理还是尽心尽力的。

(正文完,后附表)

附表2:

2020上半年/2021上半年房企销售明细(公告口径)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!