-

连接人,信息和资产

阴谋论发酵。

作者:好猫

来源:好猫财经(ID:haomaocaijing)

平安集团怎么也没有想到,自己会以这样的方式,成为一家房地产公司的第一大股东。

监管部门也很犯难,“保险公司不能控股房地产企业”,被动出现了第一个监管案例。

债权人肯定希望,平安能够接手已经有110亿元债务违约的华夏幸福,不管以什么方式。

平安被动成为华夏幸福第一大股东,也是拜一部分债权人所赐。

去年3月,华夏幸福控股股东华夏控股,发行了24亿元的私募可交换债,期限3年,年利率7.7%,

简单来理解,可交换债就是含有一份期权的债券,私募可交换债在发行半年后,投资人可以选择以约定价格将债券投资额转换为股票。

一般情况下,只有当股价高于转股价,投资人将债券投资转换为股票,才会有利可图,否则可以按期收取利息,持有到期收回本金。

为了保证投资人能够顺利转股,可交换债发行将有相应股票,划入担保账户,以便投资人后续随时换股。

华夏控股这期24亿元可交换债,主承销商为光大证券,其名义持有的担保账户里,持有华夏幸福4.25亿股,占华夏幸福总股份的10.86%。

投资人最怕的事情出现了,华夏幸福在2021年初债务违约。

虽说可交换债发行主体为华夏控股,但其旗下最优质资产即为华夏幸福,且引入了平安为第二大股东。

债券投资者的心理活动可能会是这样:

如果不换股,华夏控股债务违约,债务势必长时间内难以收回;如果换股成为上市公司股东,立即将股票卖掉可以止损,持有股票等待债务危机化解,上市公司总还有价值。

就这样博一把。

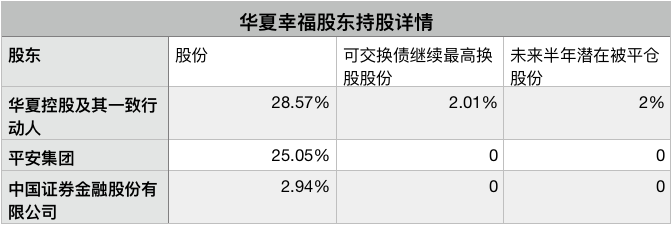

过去20天里,华夏控股可交换债持有者陆续换股3.169亿股,占华夏幸福总股份的8.09%;加上券商股票质押被平仓0.2亿股。

华夏控股及其一致行动人,在华夏幸福的持股量下降至28.57%,距离平安持股25.05%仅一步之遥。

未来,可交换债券投资者最高还可以换股2.01%;未来6个月内,股票质押融资业务潜在平仓股份也将达到2%。

也就是说,平安极有可能被动成为华夏幸福第一大股东。

如果这成为现实,会带来多个问题,平安如何解决合规问题?转让股份是一种方式,宣布无实际控制人是一种方式,改变华夏幸福房地产公司性质也是一种方式。

多年前监管部门宣布金融分业经营,平安也是依靠着文字游戏躲过被分拆的命运,这一点监管问题应该可以解决。

关键是平安如何拯救华夏幸福、王文学去留、吴向东的角色等等,诸多一系列连锁问题。

好猫对这些还没发生的问题倒还不担心,目前最受最关注的是,这些换股的可交换债券持有人到底是谁?

他们展现了债务违约中主动博弈的智慧,注定会在债券史上留下一笔。

王文学在引入平安为第二大股东后,仍发行巨额可交换债,这本身就很可疑,王文学早就不想要华夏幸福了吗?

超过10%的股份如果立即被卖掉,债券投资人将及时止损,如果持有这些股份博取更大利益,他们中一些人可能将进入前10大股东。

在华夏幸福2020年年报或者2021年一季度报告中,这些人可能会浮出水面。

光大证券是华夏控股可交换债的主承销商,也是给予华夏控股股票质押的主要券商。

站在光大证券背后的人是光大证券自己,还是另有其人?

假如这些投资人和接盘人出人意料,那可能又是另外一个故事。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!