-

连接人,信息和资产

换算成债务/GDP来看的话,在80%左右,超过60%的警戒线。盐城的债务上升挺快,这个也是大家对盐城的固有印象不太好的地方。

作者:rating狗

来源:YY评级(ID:YYRating)

引子:盐城印象

很多人听盐城,都会有比如说一些苏北的固有印象,或者说债务比较重,但是换一个角度去看盐城的话,其实也能感受到他有一些独特的东西。

生态角度来看,丹顶鹤和麋鹿的两个国家级保护区,大家可能去的不多,因为之前盐城的交通不太方便,但是它涵养的生态价值不容小觑;同时盐城的滩涂也是一大特点,而且每年还在不断的延展,也就是盐城在持续变大。这块围垦起来做一些淡水养殖,具备一定自然资源属性。另外盐城历史文化上比较出名的是新四军纪念馆。

第一个问题,总面积是上海大还是盐城大?单纯看建成区面积的话,上海无疑是很大的,因为有接近2700万人口,但如果单纯论面积,上海6,000多平方公里,盐城接近1.7万平方公里,盐城的面积基本上接近三个上海(2.7倍),而上海是一个直辖市,盐城是一个普通的地级市。盐城下面的一个县,光东台市就有3,000平方公里左右,接近半个上海。所以说盐城有一个很大的纵深,他也是江苏最大的地级市,地理条件的话在江苏省也是独一无二的。

第二点,要想富先修路,路修好了,工业的相关配套会慢慢的增加起来,人口也会慢慢引入,之前的情况大多延展这样城市化进程。但是盐城由于经济腹地在长三角中,主要是被苏州、上海、南京等地虹吸,世纪初的时候,盐城的人口在江苏勉强排第二,仅次于苏州。但是现在苏州已经1,200万了,南京是省会,也吸引了一些人口;而盐城慢慢的向上海和苏南输送,人口在缓慢的下降,所以人口普查的数据相对难看一点,外流掉了100多万的人口,目前不足700万;在2018年未普查之前;当地的一些口径还是接近800万的。

第三点,南北差异不仅仅是存在于省里面,其实在市里面也是很明显的。盐城市里面往南一点大丰和东台,最北一点的响水和滨海相比,能够明显感觉到这两个地方其实也是有内部的隔阂,可能内部的融合也没有那么深。

第四点,盐城觉得自己是苏北吗?其实很可能不见得是;因为江苏这边有很多政策,如果从政策的交汇点来看的话,其实盐城是很重要的,他既有长三角一体化战略支撑,同时也有沿海开发的战略,是比较重要的交汇点。

综述来看,盐城的地理禀赋、生态环境、人口情况、战略支撑,也都是比较独特的。但是说一千道一万,对做债的来讲,其实只有一个关注点,就是他的债务到底怎么样、是怎么起来的,未来能不能还,靠什么还?

盐城不到6,000亿的GDP(2020年数据),基金收入(土地)上的很快,有600多亿,一般预算收入相对弱一点只有400亿,踢掉母子公司关系后辖区内发债平台的有息债务在5,000亿左右。而有息债务/一般预算收入全省比例在7.6倍左右,盐城将近13倍,盐城的债务率在江苏省确实在一个比较高的水平。

如果换算成债务/GDP来看的话,在80%左右,超过60%的警戒线。盐城的债务上升挺快,这个也是大家对盐城的固有印象不太好的地方。但债务本身只是一个经济反应的结果,大家用脚投票,把债务投上去了,这个要就事论事。

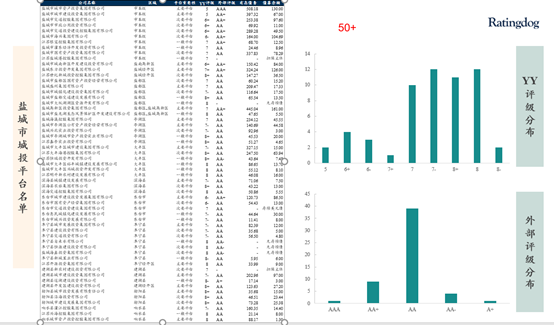

从平台分布来看,确实是比较多。总体平台数量有50来个,区县级普遍超过3个,级别高度下沉。从外评来看,集中在AA;从YY评级来看,在7、7-、8+和8这四档,有点厚尾,显著右偏,投机级占比比较高,平台确实是需要一定的整合。

1.1 交通条件

盐城全市基本都是平原,但是大家确实一直说苏北高原。

如果把历史的视角拉长到当时的津浦线,当时清政府其实是准备整个京杭大运河沿着古水道,经过宿迁、淮安这条线,然后往南走;而英国人的方案是绕开了这条线,走现在京沪线这样的一个方向。所以从那个时候开始,苏北的水运在慢慢没落,铁路也缺失,有接近小100年的时间,在整个铁路网时代相对落后的。接下来在历史的发展过程中,海运也是比较明显的,在那个时候整个京杭运河的地位下降很明显。盐通高铁这两年年才通车,虽然对人口来讲短期还是一个虹吸,但是整体来讲没有那么悲观,至少追赶上铁路网时代了。

第二个是海港条件,盐城有大丰港和滨海港。其实这两个港竞争力一般,也就意味着交通的制约还是在的。这个是区位经济交汇点来看,扬州和淮安也有这个问题。

1.2 经济体量

如果纯粹站在江苏的角度来讲,盐城其实也不是特别占优;但如果从全国来看,跟绍兴、石家庄、潍坊差不多,盐城的总体量没什么问题,不能说虚胖,至少在地级市百强中是当之无愧的,大家也不要老去黑盐城,这一点不用特别担忧。

1.3 财政与土地热度

能够感受到盐城的财政自给率其实是有一点下降的,但是土地出让收入,也就是整个基金收入其实上升特别明显,20年相较于19年斜率上升的非常快。能够发现当地因为债务的攀升,或者是其他资金运作的问题,对土地的透支还是比较明显。

当然这么热的土地市场,其实未必是一件好事,土地透支的话持续性没有想象中那么强,第一,人口可能还是在持续外流,第二,是人口密度的问题,面积是上海的接近三倍,人口稀稀疏疏的分布,需要行政的手段,比如造一些新城或新区导入;但是这些都需要人口的支撑,所以土地市场的透支是有副作用。

另外,财政压力有几个事件冲击,一方面16年的营改增的影响,还有17年我们跟韩国关系陷入低谷,就是当时整个萨德事件,所以悦达起亚16年达到高峰,后面逐步下降。另外是19年响水化工厂的爆炸,爆炸对当地财政的影响有限,但是江苏全省一盘棋,责任不仅仅是地方承担,省里和市里的安监部门都开始出动,停工检查,导致其他的制造业受波及特别明显,这是比较雪上加霜的事情。

所以说盐城对土地财政的依赖,也是被动的情况(其他财政受限),但是持续性的话会有一些问题。

1.4 人口情况

如果从均价视角来讲的话,整体还算比较合理的,但如果从热点地区来讲的话,部分区域已经和无锡、苏州一些地区是比肩的,可持续性弱一些。

人口的话被虹吸出去,不是占太大的优势的。反而像苏北的其他的城市,比如宿迁、徐州,可能吸引别的地市,因为他们靠近安徽,有其他地方的人逐步的进来,人口是缓慢增加的,虽然也有一些务工的需求,可能说被虹吸去苏南和上海,但是整体来讲的话,他们的制造业基地也慢慢的在起来,作为地区的制造中心,其实是吸收了别的地方的人口的。盐城的话,在中不溜秋的位置吗,正好被抽掉。

1.5 金融资源

当地比如大丰农商和响水农商等规模都比较小,但省里来看的话其实还有江苏银行和南京银行,这两家银行其实就是一个压舱石的地位,现在江苏银行也是系统性重要银行。所以金融资源的话,省内调剂其实问题不大的。未来像当地小银行,其实大概率还是会整合,合并那么几家,区域内变成一个巨无霸(资产至少超千亿这样的当地行属性),目前单看单家其实都很小,对当地的信贷投放等支撑不足,只能靠江苏银行和南京银行来撑一撑。

1.6 融资情况

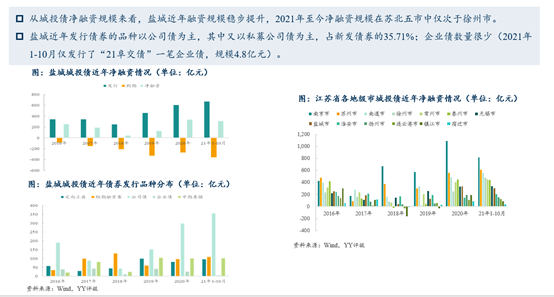

大家一直觉得盐城发债比较困难,但其实最困难的18年(那时候疑似一些非市场化发行),但就算这样,他的净融资也是为正的,20年的融资增速斜率又上来了,融资额还是挺多的,整体来讲它的一个融资规模其实都在攀升。

整体来讲,他还没有进入一个真实的化债阶段,他的债务攀升的速度,斜率其实是不低的。另外还有一个趋势,私募占比是比较高,企业债占比变少。此外,要注意一些新平台,比如一些为了说50号文,或者说更早的43号文,包括最近的15号文,一些主体又包装了一遍,未来城投定位有些疑虑。对新平台,特别是只发私募的这种主体要稍微留意一点。

二、区域平台梳理

2.1 市级平台

盐城一年的预算收入不到400亿元,基金收入高一点有600亿,把地市级平台的有息债务一拉,盐城城资500多亿,交投289,海兴159,盐城国投378,银保68,债务的绝对规模相比于预算收入,是比较高。

再看整个的一个融资结构,资质弱一点的主体,它的短债占比越来越高,融资的短期化程度越高。而且比如说像海兴这种主体,比较依赖于资本市场,直融比例超过1/3的,未来的波动情况其实也会有。有息债务加起来,不考虑区县级的平台债务,就已经有比较大的压力的。但至少在市级层面是可以当成一个持续经营主体,未来的话可能也面临整合,但整合怎么走,只能看当地政府情况。

那么,市级平台到底怎么看?至少在地市级层面,整体的统筹能力和禀赋也在,所以核心平台市场认可度有时候可能会有一些分歧,但整体来讲,短期配置视角的话,安全度都还能看,不用过度悲观,降低增量、压降存量、平台整合,也适用市级平台。

2.2 盐南高新

盐南高新区是盐城比较好的一个新区,债务斜率上升很快;另外,盐南高新定位成一个行政、商贸和科教金融中心,宜居、住宅为主,同时还有一些研发和金融的辅助职能,所以它的土地被炒得是比较热的。

新城逻辑类似于,产业没有想象那么大的时候,先炒房:怎么炒讲究一点章法,先把好的小学、幼儿园搬过去,政府行政(市民中心)搬过去,慢慢的把预期打起来,环境配套都做的是比较好的。

这块有没有自己的一个经济逻辑?也是有的。大家觉得这样好像空心化,但也未必,为什么?因为老城区在城市的初期,建面都不大。我们的城镇化本质上是农民进城,老城区其实也就是以前的一个小县城,就很小;拆改扩的成本也很高,反而真的不如在一个新的地方去搞一搞,不论是无锡的太湖新城,包括淮安新城,其实都是这样的一个逻辑。

但是,就是这个地方有没有隐忧呢?

先看一些比较有利的部分。比如说,他的债券的直融占比比较高,非标应该被清的差不多了,主要是债券和银行借款,非标暂时不构成核心矛盾。直融的比例大家可能会比较担忧一点,但是,他还是有一个土地的热度,盐南开投是他辖区内唯一的一个发债主体,它总共有三个平台,只有这一个发债,那这个平台,相当于是承接了给别人去拆借这样的一个角色,出让的土地返还(50号文导致直返变暗返变通)大概率也在他这里。另外的话,它的领导其实相对是高配的,虽然不完全像亭湖区这样的一个行政属性,但至少在市里面的统筹上是没有问题的(配套是和亭湖这些相似,但是行政上暂时是新区名义)。

那有没有隐忧?比如说金融城,在上海陆家嘴这边搞一个金融城没问题,但如果在临港、金山、青浦、嘉定这种地方都搞个金融城,大家直觉不太科学。金融在某种程度上只能附寄于实体的中心节点,很难完全分割掉,在一个地方建了一群楼就变成一个金融中心,是比较难的,可能就变成P2P、小贷、典当等非主流金融公司,空置率天然很高的。所以这块的话,以依托金融这个产业,然后把它作为一个支柱产业,然后做这样的一个炒地、炒房的一个工具,打这样的一个金融牌,这块很可能没那么乐观。

核心的牌,还就是宜居新城属性,而且不可复制:因为这是集盐城市整体的力量投入,包括说公园、政府资源等往里面切入,这块是比较确定的;如果说站在未来30年角度来讲,他肯定就是一个盐城未来新中心。

盐城经开是老牌工业区,以前是一个韩资密集区,韩资受萨德影响比较大。区域整体处于经济结构切换的过程。自上而下的角度去分析的时候,我们经常关注整个区域有什么?汽车产业看,特别是悦达起亚,销量基本是断崖式下跌,有市场竞争不力的因素,也有萨德的影响。

但鲸落万物生,悦达起亚带来的产业配套提供足够的营养,培养出其他的产业。这个产业可能类似于其他的配套,比如说一些新能源汽车的版块,其实有些公司,就是因为这样的一个情况,反而也衍生出来了。

平台角度:大家更关注的平台是不是真平台,市场化业务转型带来的风险是什么。盐城东方是个很好的观察样本。

那么这里不展开,核心是从资产投向、资金沉淀来着手,如果是更多仍是和当地政府捆绑的,比如只是在上海买了几个商业物业,其他的没啥,大概率还算城投。

整体而言,结论如下:

1、老市区债务负担最重,但是因为产业、经济最健康,本质是大家投票结果,类似于盐都、亭湖都有这个问题;整体处于需要压降状态,继续走高的风险攀升会比较快。

2、南边的大丰、东台;东台有序度高于大丰,东台的债务结构、市场认可度也维持高位;大丰的主体分布较为分散,以大丰海港为例,市场认可度低度徘徊。

3、北面三个区:滨海、响水、射阳,整体基本是有担保,才好发债;射阳还有和当年新华基金的结构化疑云。

四、总结

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!