-

连接人,信息和资产

2020年前期由于疫情的原因,但宏观上宽松的货币政策带动资金流向房地产行业,带动房地产投资、销售和土地市场回暖,也快速抬升了房地产整体的杠杆。

作者:克而瑞证券

来源:丁祖昱评楼市(ID:dzypls)

2020年前期由于疫情的原因,虽然政策持续强调“房住不炒”,但宏观上宽松的货币政策带动资金流向房地产行业,带动房地产投资、销售和土地市场回暖,也快速抬升了房地产整体的杠杆。

进入三季度,上半年房价上涨过快的多个热点城市相继出台限购限贷政策,与此同时,监管进一步收紧融资,信托融资持续受到严格监管,7月住建部座谈会重申行业政策指导思想,防止资金违规流入房地产;8月20日,住建部和央行召开了重点房企座谈会,明确提出要实施好房地产金融审慎管理制度,同时也宣布了房企融资的“三条红线”,意在管控房企有息债务规模和拿地强度,来改善经营性现金流量净额,房地产融资面临收紧。

与此同时,为了安全性考量,境外资金更多的偏向于投资规模大的房企,随着全球前期整体货币环境宽松带动整体债券利息成本下降,境外发行量开始出现上升。

在政策再次收紧,境内融资利率进入上涨轨道之前,房企应抓住机会,以较低的融资成本借款能有效缓解现金流压力。从短期来看,未来融资端暂不会出现大幅下滑,仍会在“稳”中逐渐进行调控。长期来看,降杠杆是未来的必然趋势。

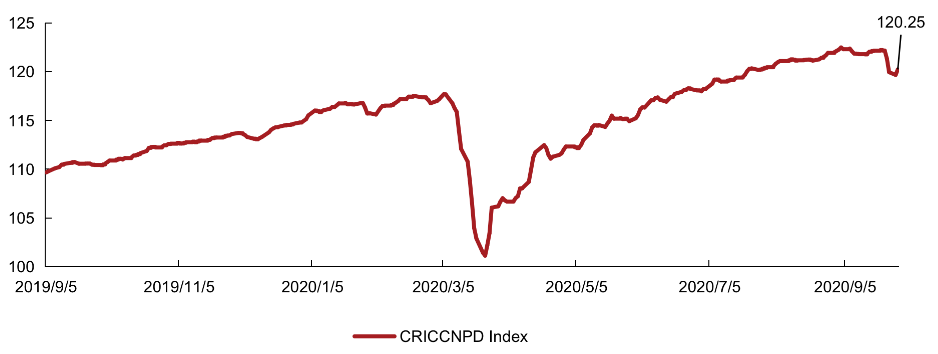

为了更好地展示房企融资的市场表现,克而瑞委托伦敦证券交易所集团(LSEG)的全资子公司:富时罗素经过严格筛选,挑选出具有代表性的中资房地产美元债进行编制了克而瑞中国地产债券领先指数。截止至2020年9月29日,该指数相比9月21日高点小幅回调至120.05,中资地产美元债在一季度疫情后,随着二季度的复工复产,房地产行业快速复苏,美元债的市场表现也有明显的回弹,近期呈现稳健上行的态势。

数据来源:Bloomberg 克而瑞证券研究院

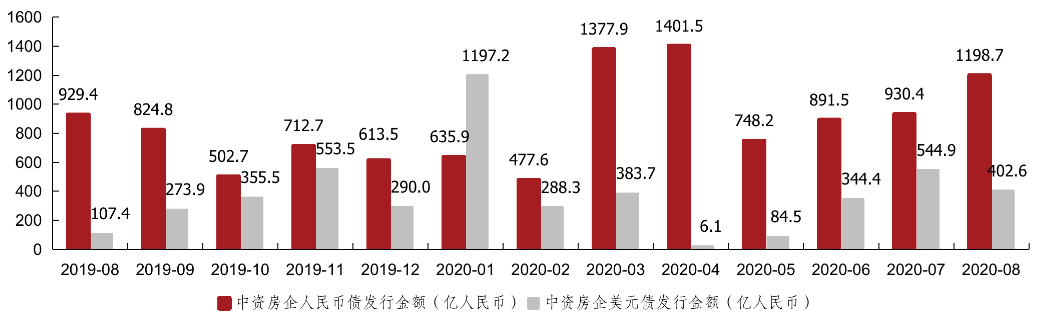

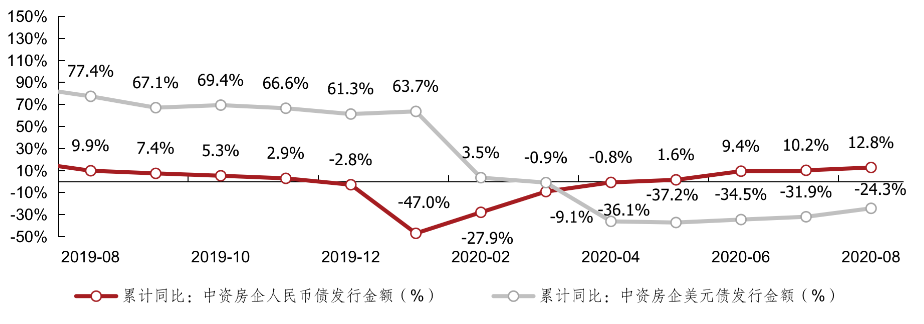

2020年8月,中资房企美元债发行金额为58.1亿美元,相当于402.6亿元人民币,同比上升274.7%,环比下降26.1%;人民币债发行金额为1198.7亿人民币,同比上升29.0%、环比上升28.8%。

综合1-8月中资房企总计发行美元债466.2亿美元,相当于3251.8亿元人民币,同比下降24.3%;总计发行人民币债7661.6亿元人民币,同比上升12.8%。境内外融资状况均进一步改善。

数据来源:Bloomberg 克而瑞证券研究院

数据来源:Bloomberg 克而瑞证券研究院

彭博口径下,8月中资房企美元债到期金额为234.4亿元,净融资额159.1亿人民币,1-8月累计净融资额为1326.9亿元人民币,同比下降53.6%;人民币债到期金额为1091.1亿元,净融资额107.6亿人民币,1-8月累计净融资额为2243.3亿元人民币,同比上升58%。

数据来源:Bloomberg 克而瑞证券研究院

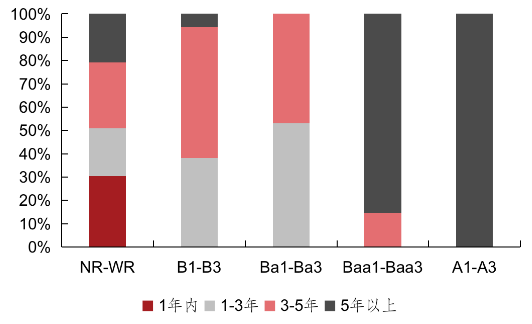

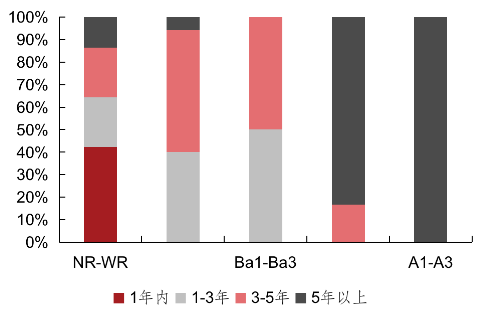

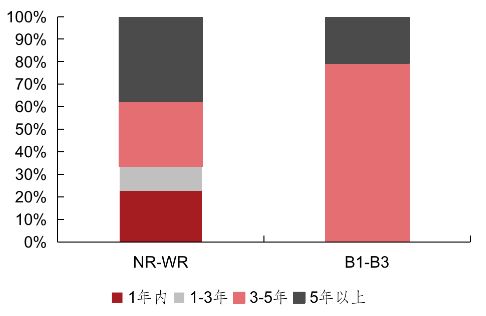

综合2020年1-8月以及8月单月的美元债发行规模已经笔数来看,穆迪评级较高的开发商更倾向于发行中长期的债券来借新还旧并使公司的借款结构更为合理。从我们近3月监测的债券发行超额认购情况来看,投资者更青睐高评级公司发行的2-4年期美元债券,兼顾收益率与安全度。

图6:前8月发行笔数与发行规模走势一致(笔数)

数据来源:Bloomberg 克而瑞证券研究院

图7:8月单月发行的美元债规模以中长期居多(金额)

图8:8月单月发行的美元债笔数趋势与规模一致(笔数)

数据来源:Bloomberg 克而瑞证券研究院

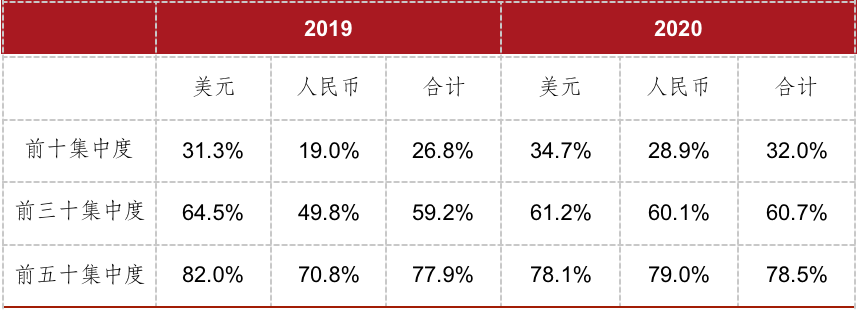

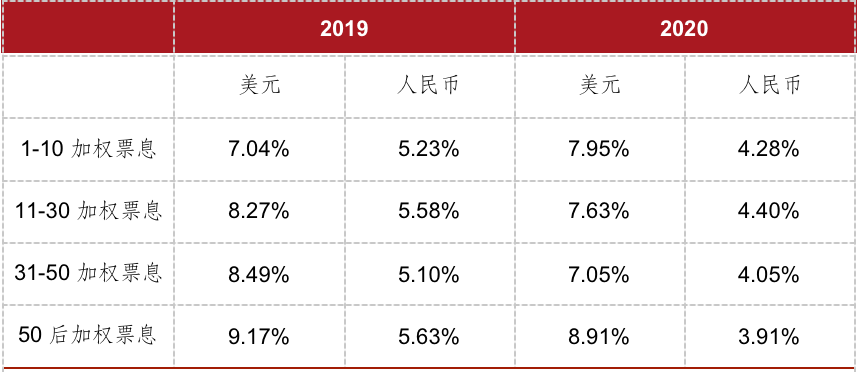

2020年前8月,前十发债集中度提升,人民币债加权票息下降明显。与销售业绩集中度提升的方向一致,资金向头部房企集中以规避中小房企在调控中存在的各类不确定性风险。

表2:2019年及2020前8月加权票息

数据来源:Bloomberg 克而瑞证券研究院

境外资金趋向头部房企避险,成本或有一定下降空间

上半年市场一波三折,年初,房企补货需求与融资惯性带动整体融资规模上行;2月后,境外对中国房企销售回款能力的考虑、及其本身的流动性紧缺,使得境外二级市场高收益债券估值飙升、投资级债券反成资金避风港,也引发一级市场融资困境。四月底5月初,两地风险偏好逐渐修复,发行金额逐步回升,下半年市场的关注度又回归到了经济和行业的基本面。

四季度美国大选的带来的政治未知性、全球疫情的二次爆发危机,以及美国的宽松货币政策带来的美元流动性过剩都给中资地产美元债的走势带来了不确定性,二级市场是否会出现之前的价格暴跌、击破杠杆是投资者最担心的问题之一。

为了安全性考量,境外资金更多的偏向于投资规模大的房企,如碧桂园于今年7月28日发行的5.5年期5亿美元债券,最终发行价格收窄20bp至4.2%,相比2019年9月发行的6年期5亿美元债券的票息6.15%相比大幅下降,其与同期发行的10年期5亿美元债券更是共获得超75亿美元超额认购。但优质的中小房企在债券收益率上则有明显的高收益优势,在经过详细研究后,仍有掘金机会。

今年4月,央行12年来首次调整商业银行超额准备金率,由原本的0.72%至0.35%,敦促银行加大对企业的信贷投放力度;7月又将再贴现利率由2.25%下调至2%,适当补偿银行承担的信用风险,体现了结构化货币政策对实体经济的定向支持。

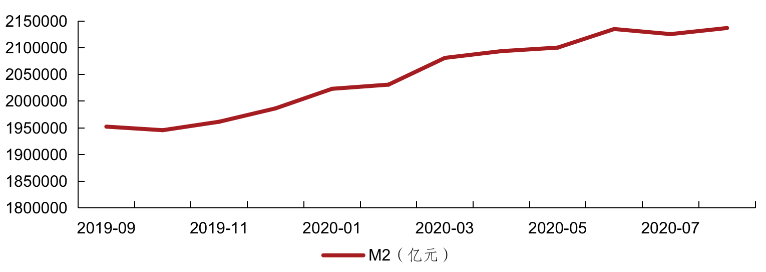

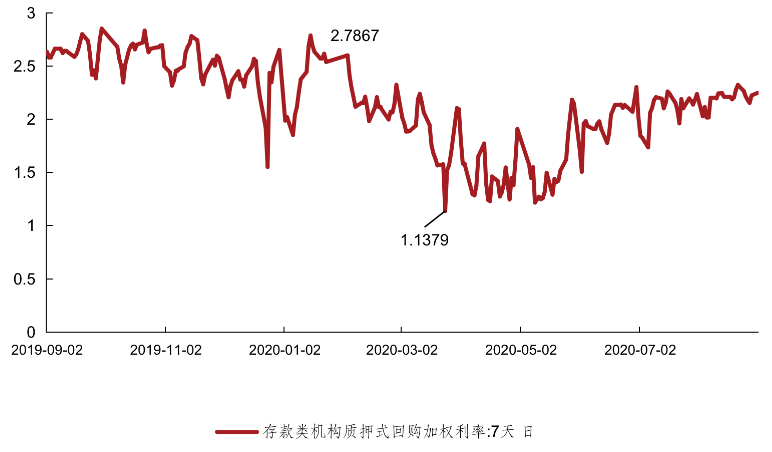

今年4月份以来,M2的规模逐步提升,至8月份已至213.7万亿的水平,基本达到央行的合意目标,因此货币政策转向全面宽松的可能性不大。代表了金融机构资金拆入成本的R007(参与证券交易的机构投资者以利率债为质押的7天期回购利率)与商业银行资金拆入成本的DR007(存款类机构间利率债质押的7天期回购利率)的逐步回升也从侧面说明了这一点,央行秉承松紧适度的货币政策,如果货币流动性过于宽松就回适当调紧,目前商业银行及其他金融机构的资金成本已不像数月前那么低,对于发债企业的收益率要求也会适当上调,经济稳步复苏的基调不会变,对于银行的信贷投放力度的调控也会继续。

经济稳步复苏,房企在境内融资成本短期内预计不会过快上涨,或还有一定的下调空间。今年4月以来,已有10家公司的12只债券乘势下调了利率,下调幅度在78bp-379bp不等,最新的一笔为中国奥园的18奥园04公司债,宣布票息下降265bp至5.85%。在政策再次收紧,境内融资利率进入上涨轨道之前,房企应抓住机会,以较低的融资成本借款有效缓解现金流压力。

当前由于三道红线限制房企增加负债;同时市场上也有声音:交易所8月10日以后对新受理审批的地产债,借新还旧政策有调整,根据批文有效期内的到期额度打85折;对于住宅类地产,交易所不再接受永续类债权备案,房企通过永续债调整报表优化指标这条路可能也会被堵。种种政策导向、舆论导向已经较为明朗,政府正在通过融资端调控市场,稳房价、稳地价、稳预期,对房企来说降杠杆是未来的必然趋势,但从短期来看,下半年融资端暂不会出现大幅下滑,仍会在“稳”中逐渐进行调控。

数据来源:Wind 克而瑞证券研究院

备注:日期截止至8月31日

数据来源:Wind 克而瑞证券研究院

备注:日期截止至8月31日

数据来源:Wind 克而瑞证券研究院

备注:日期截止至8月31日

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!