-

连接人,信息和资产

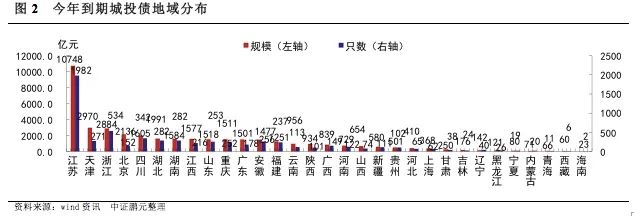

地域上到期城投债以江苏居首,其次为天津,浙江居第三位。

作者:吴志武

来源:中证鹏元评级(ID:cspengyuan)

主要内容

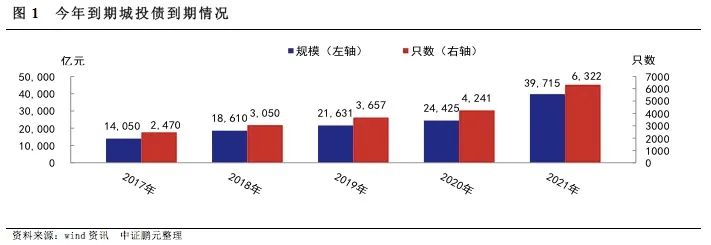

1、今年城投债到期只数6322只,规模39714.52亿元,分别比2020年上升49.00%和62.58%,处于近年来高点,城投债到期偿还压力较大。地域上到期城投债以江苏居首,其次为天津,浙江居第三位。从行政区域来看,城投债到期规模呈现逐级递增态势,信用风险总体可控。到期城投债中低评级主体较少,高评级占据了主体地位。去年以来主体级别发生过调整的发行人共97家,有92家出现上调,有5家出现下调,有119只债券债项级别发生过调整,有819只为担保债券,占比12.95%。

2、近年来城投债只出现过技术性违约,但刚性兑付也日益面临被打破的边缘。对于城投债违约风险,有以下几点值得关注:(1)信仰难永恒,关注刚性兑付是否会打破;(2)城投有别,关注“真假”城投;(3)违约有先兆,关注高债务风险地区和风险已暴露城投。

3、展望今年城投债信用风险状况,一是,由于有政府信用的加持,短期内城投债违约风险难以出现大规模暴露,不过今年城投债级别调整风险将会大于违约风险。二是,政府降杠杆将会增加城投债信用风险。三是,由于地方经济财政实力的分化,区域间城投债信用风险也将继续分化。边缘化城投企业风险更高,需要对其资产质量、现金流创造能力和偿债能力进行深入评估。由于近年来地方政府加快投融资平台转型,城投公司间资产整合的情况频繁出现,需要对优质资产被政府划转、平台地位下降、政府支持意愿下降的城投公司信用风险予以关注和警惕。

正文

2021年城投债到期只数6322只,规模39714.52亿元[1],分别比2020年上升49.00%和62.58%,处于近年来高点,城投债到期偿还压力较大。其中,到期偿还只数5154只,占比81.49%,规模37133.62亿元,占比93.48%。截至3月31日,城投债本金提前兑付只数1110只,规模2210.15亿元;回售只数58只,规模370.75亿元。另外,今年含赎回或回售条款的城投债规模超过8000亿元,这部分债券如果行权还将会增加一定的偿债压力。

2021年到期城投债地域分布以江苏居首,到期只数和规模分别为1982只和10748.36亿元,分别同比上升71.45%和78.07%,无论到期只数还是规模均远超其他省份。虽然江苏经济财政实力雄厚,但考虑到近年来江苏一些地方比如镇江成为“网红区域”,反映出市场对江苏城投公司偿债风险上升的担忧。由于今年江苏面临的城投债到期偿债压力较大,地区风险也将相对上升。其次为天津,到期只数和规模分别为271只和2969.63亿元,分别同比上升89.51%和83.16%,近年来天津由于经济和财政实力走弱,城投非标违约事件增多,在今年到期压力较大背景下,城投债区域风险增大;浙江居第三位,到期只数和规模分别为534只和2884.09亿元,分别同比上升68.99%和76.86%。此外,近年来市场关注的“网红区域”像湖南、贵州、内蒙古、辽宁等地除湖南今年到期城投债排名靠前外,其他省份排名相对靠后,同时,贵州和湖南今年到期城投债规模分别大幅上升41.13%和39.68%,辽宁到期规模略有增长,内蒙古到期规模大幅下降,反映出湖南和贵州城投债区域风险今年有所上升。

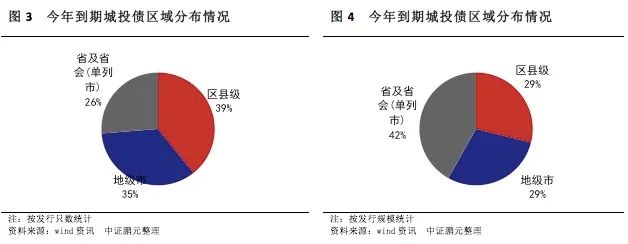

2021年到期城投债行政级别分布来看,区县级城投到期债券只数和规模分别为2481只和11464.86亿元,占比分别为39.24%和28.87%,分别同比上升49.91%和67.56%;地级市城投到期债券只数和规模分别为2180只和11630.28亿元,占比分别为34.48%和29.28%,分别同比上升44.66%和62.74%;省及省会城投到期债券只数和规模分别为1661只和16619.38亿元,占比分别为26.27%和41.85%,分别同比上升53.94%和59.25%。一般而言,城投债风险随行政级别的上升而下降,今年城投债到期规模呈现逐级递增态势,城投债信用风险总体可控。

2021年到期城投债主体评级AA+级以上占比达到62.6%,AA级占比33.91%,AA-级以下(包括AA-级)占比超过2.8%,无评级占比0.68%,反映出到期城投债中低评级主体较少,高评级占据了主体地位,城投债信用风险整体较低。从债项来看,AAA级和A-1级占比为21.9%,AA+级占比11.06%,AA级占比12.99%,AA-级占比0.06%,无级别占比53.98%,无级别债券占了很大一部分,主要为私募债券。

从级别调整来看,去年以来主体级别发生过调整的发行人共97家,其中,有92家出现上调,由AA+级上调到AAA级的有30家,由AA级上调到AA+级的有52家,由AA-级上调到AA级的有10家;有5家出现下调,由AAA级下调到AA+级有1家,为海南省发展控股有限公司;由AA级下调到AA-级有2家,分别为文山城市建设投资(集团)有限公司、贵州水城经济开发区高科开发投资有限公司;由AA-级下调到A+级有2只,分别为金昌市建设投资开发(集团)有限责任公司、四川金财金鑫投资有限公司。另外,去年以来债项级别发生过调整的债券共119只,其中,有117只发生上调,由AA+级上调到AAA级的债券有48只,由AA级上调到AA+级的债券有69只,有2只发生下调,由AA级下调到AA-级的债券有2只,分别为16文山债、18水城高科债。

从增信情况来看,到期城投债中有819只为担保债券,占到期城投债之比为12.95%,反映出大部分城投债没有增信措施。其中,含有不可撤销连带责任担保的债券694只,占含有增信措施城投债之比为84.7%,占据主导地位;连带责任担保债券14只,占比1.7%;保证担保债券1只,占比0.1%;抵押担保债券103只,占比12.6%;质押担保债券4只,占比0.5%;质押担保及抵押担保债券3只,占比0.4%。

近年来,城投债虽只出现了16呼和经开PPN001、15吉林铁投PPN002、18沈公用PPN001几只技术性违约,但刚性兑付也日益面临被打破的边缘。对于城投债违约风险,有以下几点值得关注:

1、信仰难永恒,关注刚性兑付是否会打破

目前,城投公司虽然在不断推进转型,但大多数城投公司主要从事的业务仍然是基础设施建设、土地整理开发、棚户区改造和保障房建设等公益性业务,这些业务现金流产生能力较差,并且收入也主要来自于地方政府,对于城投公司在从事这些公益性业务所欠的巨额债务,城投公司依靠自身经营能力很难清偿,需要政府对其资产进行回购或注资才能解决其偿债问题。因而,城投债信用风险是否会暴露,主要还得看政府对城投的支持能力和意愿是否存在,也即刚性兑付是否会打破。长期以来,城投债刚性兑付牢不可破,主要原因在于地方政府在资本市场违约会对区域融资产生重大负面影响,甚至可能导致区域性金融风险,因而令地方政府有所忌惮。2018年,新疆生产建设兵团第六师国有资产经营有限责任公司发行的17兵团六师SCP001由于未及时兑付本息,导致当时整个新疆建设兵团债券融资受阻,甚至当地个别国企也出现发不出债的现象,最后在政府出面协调下完成了债券的兑付,并且对新疆兵团六师国资董事长追责才平息了市场的质疑。虽然新疆生产建设兵团第六师国有资产经营有限责任公司还不属于纯正的平台,但由于市场对城投债政府刚兑信仰的存在,导致即使这样不纯正的平台债券违约,也会造成整个地市级乃至整个省份再融资的困难。

然而,刚性兑付短期内虽难以打破,但并不意味着地方政府对城投公司的支持意愿和能力不会发生变化。由于政府刚性兑付的存在,当前地方投融资平台转型背景下,地方政府事实上为地方投融资平台转型承担了更多的信用风险,因为转型中的地方投融资平台部分融资是出于开展市场化业务的需要,这部分为市场化业务开展的融资理应由地方投融资平台承担风险。由于此,这一不合理现象一定很难长期存在,也势必降低地方政府的支持意愿。而从近期华晨、永煤控股等国企债券违约来看,表面上反映的是市场对地方政府信仰的质疑,深层次因素则是地方政府兜底能力已经出现下降。在此背景下,地方政府对城投债的刚性兑付长期来看未必不会打破,尤其是对那些公益性业务占比较低的边缘化城投。

未来城投债真正打破刚性兑付之前,必然要经过一个反复不断技术违约的过程,通过这个来考验和提升市场的容忍度,只有市场容忍度达到一个程度后,才可能会演变会打破刚兑。

2、城投有别,关注“真假”城投

随着城投公司近年来不断推进市场化转型,市场化业务占比不断提升,城投公司的“面目”也变得较为模糊。对于市场化的国企,政府刚兑信仰已经打破,比如近年来出现债券违约的国企天津房地产信托集团有限公司、吉林市铁路投资开发有限公司等,这些企业承担了一些公益性、准公益性项目建设运营任务,像天津房地产信托集团有限公司承担了天津市基础设施和重点工程及保障房建设的任务,吉林市铁路投资开发有限公司承担了水务、水利工程和公共交通的建设或运营任务,但这些企业市场化业务收入已成为其主要的收入来源,政府对其的支持意愿也相应减弱。因而,在对城投债信用风险判断时,首先需要对城投公司的身份进行恰当辨认,对于纯正的公益性平台公司,政府支持意愿相对较高,该类企业会获得更多的政府业务及资金支持,但对于逐步从公益性领域退出导致公益性收入不断下降、市场化业务逐渐占主导地位的边缘化城投,政府刚性兑付信仰也明显要薄弱一些。

对于“真假”城投的辨认可以从两个维度,一是企业属性,二是业务维度,但更重要的是业务维度。与产业类国企相同,城投公司是由地方政府出资设立,实际控制人一般为地方财政局、国资委等政府部门,但从业务来看,如果城投公司所从事的主要是基础设施建设、土地整理开发、棚户区改造和保障性住房建设等公益性类业务,其收入和现金流入主要来源于政府,这类城投公司受到政府信用的支持力度要强一些。而对于从事供水、供热、垃圾焚烧等准公益性业务的城投公司,虽然存在一定的政府补贴收入,但由于这些业务可以产生市场化收入,其城投属性、政府刚兑信仰要弱一些。此外,一些城投公司转型后其业务结构变得复杂化,市场化业务在收入中明显占主导地位,这些公司已经实际上已经成为了边缘化的城投公司,尽管仍属于国企,但政府刚兑信仰要更弱一些。

3、违约有先兆,关注高债务风险地区和风险已暴露城投

由于城投债信用受到地方政府信用的加持,地方政府自身偿债能力对城投债信用风险具有决定性影响。但近年来,随着地方政府经济财政实力出现了一定的分化,地方政府信用风险也出现了一定的分化,部分区域性债务风险较高地区由于政府兜底能力下降,国企信用风险暴露的频率明显高于其他低风险地区,比如天津、贵州和青海等地,这些地方近年来政府债务率均已超过100%。这些高债务风险地区由于政府支持能力下降,城投债信用风险发生的概率也明显较大。

从城投公司来看,虽然城投公司发行的城投债风险暴露较少,但非标违约近年来却频发,据公开资料统计,截止到今年1月底,非标违约事件达到了299起,涉及非标违约主体196家。这些非标债务主要是通过信托、资管等层层嵌套的影子银行渠道新增的高息债务,以及过度对外担保、联保互保所积聚的或有债务,该类债务由于信息不透明,存在合规问题受到严格监管,因而,在债务处置中地方政府所提供协调支持的积极性、及时性与有效性均受限,债务风险相对较高。但非标违约的出现也反映出这些城投企业自身违约风险已经很高,同时政府支持能力也在减弱,据统计,发生非标违约事件的主要地级市经济发展水平大多低于全国平均水平,债务率高于全国平均,地区融资能力较弱。因而,对于非标违约的城投公司,其城投债信用风险的暴露也要明显高于其他未出现非标违约的城投企业。虽然目前非标违约的城投主体并未发生债券违约,但未来刚性兑付一旦打破,相比之下,非标违约主体其发行的债券信用风险暴露的可能性明显会更大。

1、城投债级别调整风险大于违约风险

虽然今年城投债到期规模较大,较去年有较大增长,但由于有政府信用的加持,短期内城投债违约风险难以出现大规模暴露。不过,今年城投债级别调整风险将会大于违约风险。首先,由于受到疫情因素影响,去年地方经济财政实力受到了较大的冲击,大部分地方GDP增速和财政收入增速相比2019年出现下降。以省级财政为例,从已公开2020年公共财政收收入的省份[3]来看,有14个省份财政收入出现下降,天津、湖北财政收入下降幅度超过了10个百分点以上,同时,从已公布2020年财政收支的省份来看,有21个省份财政自给率[4]相比2019年出现下降。其次,虽然疫情因素属于黑天鹅事件,具有短期性,但由于各地区经济财政实力强弱的不同,从而受到疫情的冲击影响程度也不同,预计经济财政实力较弱的区域短期恢复难度较大,因而,这些地方对地方投融资平台的支持力度可能将会出现下降。再者,2020年为了应对疫情的影响,公共债务大幅增加的同时,地方投融资平台债务也出现了扩张,据统计2020年城投债发行数量达到5,574只,融资规模达到43,703.24亿元,分别较2019年全年同比增长了31%和24%,这只是债券融资,还没包括银行贷款和非标融资的增长情况。因而,由于去年债务规模的大幅度扩张,将会给城投公司带来风险敞口的提升。

2、政府降杠杆将增加城投债信用风险

3月15日,李克强总理召开国务院常务会议,要求“保持宏观杠杆率基本稳定,政府杠杆率要有所降低”。从显性债务来看,根据社科院数据,2020年底我国政府杠杆率为45.6%,对应债务规模46.3万亿,其中98.5%的政府债务为政府债券形式。如果按照今年中央和地方财政赤字3.57万亿,新增专项债3.65万亿计算,则全年政府债务增速达到15.6%,也即只有名义GDP增速达到15.6%以上才能使得全年政府杠杆率下降。因而,降低政府杠杆率只有将政府隐性债务纳入考量。由于今年显性债务增长较快,政府隐性债务增速需要大幅低于GDP增速,方能降低政府杠杆率。考虑到地方投融资平台收入主要来源于基础设施建设,这离不开大量融资,一旦债务融资增速受限,地方投融资平台营业收入增长也将会受到明显影响,同时,由于今年到期债务偿还规模较大,还将会带来较大的偿债压力。总之,政府降杠杆将会增加城投债信用风险。

3、如何规避城投债信用风险?

由于地方经济财政实力的分化,以及政府债务负担的上升,城投债信用风险也将出现分化。从区域来看,今年黑龙江、新疆、吉林和广西等地虽然到期城投债不多,但去年财政收入下降幅度较大,江苏和湖南、贵州等地虽然去年财政收入没有下降,但今年到期城投债较多,且为网红地区,天津、北京等地区不仅去年财政收入下降幅度较大,且今年到期城投债较多,这些地方城投债信用风险需引起关注。同时,城投债净融资额出现持续或较大规模收缩区域也需引起警惕,过去两年黑龙江、内蒙古、辽宁连续两年城投净融资为负,云南、甘肃、青海2020年出现净融资转负,天津、吉林、山西等2020年净融资大幅下降,受永煤事件影响,河南省再融资受阻,2021年1-3月,净融资为-174亿,天津、云南省和辽宁省的净偿还规模也超过100亿元。城投债净融资额出现收缩一定程度上反映了该地区外部融资能力的弱化。从行政级别来看,近年来城投级别下调以市县级为多,今年市县级城投债到期规模均较去年大幅增长,同时,市县级经济和财政状况受到疫情的冲击应当更为明显,考虑到实力较弱的区县级恢复起来更为困难,需要格外关注这些地区投融资平台信用风险状况。此外,由于政府信用的加持,纯公益性平台刚兑信仰仍将十分坚固,但对于非标融资风险已出现暴露的公益性平台,仍需要对其政府支持力度和现金流状况予以格外警惕。相比之下,那些逐步从公益性领域退出的边缘化城投企业风险更高,需要对其资产质量、现金流创造能力和偿债能力进行深入评估,尽管刚兑信仰仍将存在,但如果地方政府对城投平台的依赖度下降或者区域债务风险相对较高,政府刚兑信仰仍将会极为脆弱。同时,由于近年来地方政府加快投融资平台转型,城投公司间资产整合的情况频繁出现,需要对优质资产被政府划转、平台地位下降、政府支持意愿下降的城投公司信用风险予以关注和警惕。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!