-

连接人,信息和资产

各地土地侧调控频发的背后,首先是行业上层调控的进一步收紧。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

自6月末首批集中拍地收官后,7月整月22城集中土拍集体缺席,8月多个城市第二轮集中供地发布公告称土拍延期和土地出让规则调整。截止目前仅有长春、厦门和无锡完成了第二轮集中供地,其余城仍在调整和观望。

各地土地侧调控频发的背后,首先是行业上层调控的进一步收紧。自7月以来,中央多次表态要求各地落实“三稳”目标, 7月22日住建部更是直接表态将对调控工作不力、房价过快上涨的城市进行问责,同时在7月29日对银川、徐州、金华、泉州、惠州等5个城市进行约谈,要求这些城市切实扛起城市主体责任,加强市场监测监管。由此可见,房地产调控已经开启了由中央调控作为主导的新局面。

从土地市场方面来看,由于大部分城市此轮市场热度上升主要由地市拉动,且部分重点城市首轮集中供地热度不降反升,其中市场热度比较高的无锡、厦门等城市地房比更是超80%,在进一步推高地价和房企成本的同时,也不利于房价水平的稳定。在此背景下,土地市场成为各城市跟进调控的主要方向。

随着集中供地土拍规则的再次调整,企业拿地从“拼资金”到“拼策略”、“拼品质”、“拼运气”,对各大开发商来说,即是机遇也是挑战。

01 二轮双集中加强“实际地价”控制

土拍调控政策早在2016年市场快速上行、地王不断之时就频频出台,诸如熔断、摇号、一次性竞价等竞拍方式已经在大部分城市实行,随着双集中供地落实,对土地市场调控也进入了新阶段。

从目前集中供地城市的土地政策调整来看,调控侧重点主要向“控实际地价”转变,结合首轮以及二轮部分城市对竞价方式调整来看,我们认为,主要有三大趋势:

第一,房价、地价“双限”

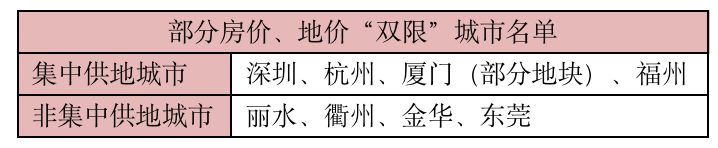

部分城市对房价、地价进行了“双限”,除了参与集中供地的深圳、杭州、厦门、福州等城市以外,22城以外还有丽水、衢州、金华等相对较热的三四线城市跟进,对市区、或部分区域出让地块实行“双限”。

表:部分房价、地价“双限”城市名单

数据来源:CRIC整理

“双限”的政策使得地块在挂牌阶段,利润空间已基本锁定。考虑到集中供地的密集性,对房企的测算能力、反应能力以及战略部署前瞻性提出了更高要求。甚至部分对利润率要求高的房企在这一阶段就可以直接进行项目筛选,快速决定是否参拍。

第二,“摇号、抽签”方式或成常态

从第一轮集中供地的表现来看,由于22城均是热点城市,部分地块吸引了众多房企积极参拍,最终导致达到最高限价。除了苏州采取一次性竞价的方式以外,福州、济南、天津、无锡等城市均采用摇号的方式决定竞得人,从二轮政策调整趋势看,摇号的范围在不断扩大,“拼运气”也成为了当前土拍市场的一大特点。

第三,更多地采用“竞品质”的方式

未来部分城市将从“限价+竞XX”的竞拍方式中,更多地采用“竞品质”的方式。如杭州二轮供地的竞拍方式除将“竞自持房屋”改为“竞无偿移交政策性租赁住房”外,还在十区各推出一宗地块作为“竞品质”试点,并要求现房销售。

此外,部分城市在二轮集中供地中出现保证金比例上调。如苏州而二轮供地中,仅8宗地块保证金比例为30%,其余地块保证金比例均在50%及以上。提高门槛的同时也进一步强调了企业对于资金最大效益的使用。

我们认为,在这三大趋势下,未来热点城市的地价走势在“摇号”等竞拍机制下将保持平稳走势。地价稳定下,购房群体预期也会有一定的降低,进而会传导至楼市、降低市场热度,利于稳定房价走势。

02 强调投融营一体化是破局之道

在土拍市场的投资逻辑发生转变之后,对于房企整体而言,除了重新审视投资策略外,整体运营逻辑、管理节点、组织打造均需要进行相应的优化与匹配。

尤其是在组织结构和组织能力上,我们认为强调一线赋能、加强产品工作、实现投融营一体化、打通上下游产业链至关重要。

首先,未来城市市场分化、调控颗粒度变细是趋势。因城施策下,不同城市的土拍规则可能也会天差地别。因此,只有加强对市场一线的赋能,才能更加及时、敏锐地了解当地真实的市场情况和未来市场预期,并作出快速的反应。

其次,二轮集中供地部分城市增加竞拍保证金将直接导致企业面临土拍保证金集中支付、土地款集中支付的现象,资金潮汐现象更为显著。因此需要房企加强财务现金流的管控能力,加强对融资和销售回款的管理,以尽可能满足投资的拿地需求。

这也对房企的运营能力提出了更高的要求,尤其是财务、融资、投资、运营四个部门之间跨部门的协作能力急需加强,尤其是土地集中出让,也意味着项目集中上市。从投资-施工-销售的环节中,营销能力的高低也影响企业投资的“上限”。

再者,在土拍新规中,杭州出现了“竞品质”的试点地块,以往北京等热点城市也有带方案招标的出让方式。结合近期二轮土拍的趋势看,未来企业拿地,产品力将成为决胜的关键因素之一。因此,未来也需要将产品决策工作前置,增加投决会阶段产品部门的话语权。

最后回到投资层面,由于多个城市土拍规则调整、延期,7-8月份核心城市几乎没有含宅地块出让,许多房企的纳储需求被压抑,可能会在核心城市第二轮土拍中集中释放,引发较为激烈的竞拍情绪。因此对于大部分房企来说,投资策略上仍以稳为主。

我们认为,未来房企需要通过均衡布局,在三四线城市寻求地价合理、溢价空间较强的项目,与此同时在公开市场以外寻求一些低成本的土地项目,也是平衡拿地金额和销售金额的方式。

而对于有强烈纳储需求、且双限和摇号并行的城市,在现金流足以支撑的情况下,房企可适度参与土拍和摇号。因为对于任何房企来说,此类城市的项目利润空间都已经基本锁定,且限房价大概率会带来新盘与周边二手房价格倒挂的现象,未来新盘入市时销售难度较低,能够作为流量盘企业带来一定的现金流。不过这样的项目利润空间小,想大幅盈利基本不可能,控成本能力差的房企更需要谨慎考虑。

整体而言,在当前的调控环境下,热点城市面临门槛高、利润低的痛点,而大部分三四线城市逐渐陷入销售困境,从行业整体发展阶段来看,未来这样的状态将持续较长时间,房企不得不学会成为“长期主义者”。

在集中供地之下,更多比拼的是集团、区域的授权和支持能力,房企需要改变的不仅是投资策略和风格,而是从投资开始的项目整体运营逻辑都需要发生改变,投资、产品、营销、成本管理等各方面能力均需要加强,这对于习惯了高周转、赚快钱的房地产行业来说并不容易,但只有这样才能够适应行业变化、实现长期稳健的发展。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!