-

连接人,信息和资产

本文从违约情况、等级调整与等级迁移、利差表现三方面对2020年我国债券市场评级表现进行分析并对评级质量进行检验。

作者:债券市场研究部

来源:联合资信(ID:lianheratings)

本文从违约情况、等级调整与等级迁移、利差表现三方面对2020年我国债券市场评级表现进行分析并对评级质量进行检验。整体看,2020年我国债券市场整体平稳运行但稳中有变,违约常态化背景下信用风险超预期释放,部分高级别主体违约事件对市场情绪造成一定冲击,但信用风险整体仍处于可控状态。

违约情况方面,2020年我国债券市场新增违约发行人30家,公募债券市场违约率为0.61%,违约常态化发生,信用风险进一步释放,但违约发行人家数和公募债券市场违约率较2019年和2018年均有所减少;同时信用评级的违约预警能力整体有所提升。

等级调整方面,发行人信用等级调整率变化不大,整体仍呈调升趋势;企业性质方面,国有企业调整率同比上升,民营企业调整率同比下降,弱资质民营企业信用风险持续出清,存量发行人整体信用状况有所改善,而国有企业信用风险出现一定程度分化,部分国有企业违约风险开始暴露;行业和地区方面,部分行业信用风险出现分化,等级调整无明显地域特征;此外,大跨度评级调整数量有所减少。信用等级迁移方面,截至2020年末AAA级、AA+级发行人占比进一步上升,各级别稳定性整体表现良好,AA+级至A+级呈向上迁移趋势。

利差表现方面,信用等级与发行利率均值、利差均值基本呈负向关系,主要券种不同信用等级利差间均存在显著性差异。总体来看,我国债券市场信用评级能够较好反映发行人信用风险差异。

01

违约情况统计分析

(一)违约常态化发生,信用风险进一步释放

2020年我国债券市场新增30家违约[1]发行人,共涉及到期违约债券97期[2],到期违约金额[3]约1002.55亿元,新增违约发行人家数、涉及到期违约债券期数较2019年(49家,140期)和2018年(42家,109期)均有所减少,到期违约金额较2019年(914.50亿元)和2018年(900.38亿元)均有所增加。

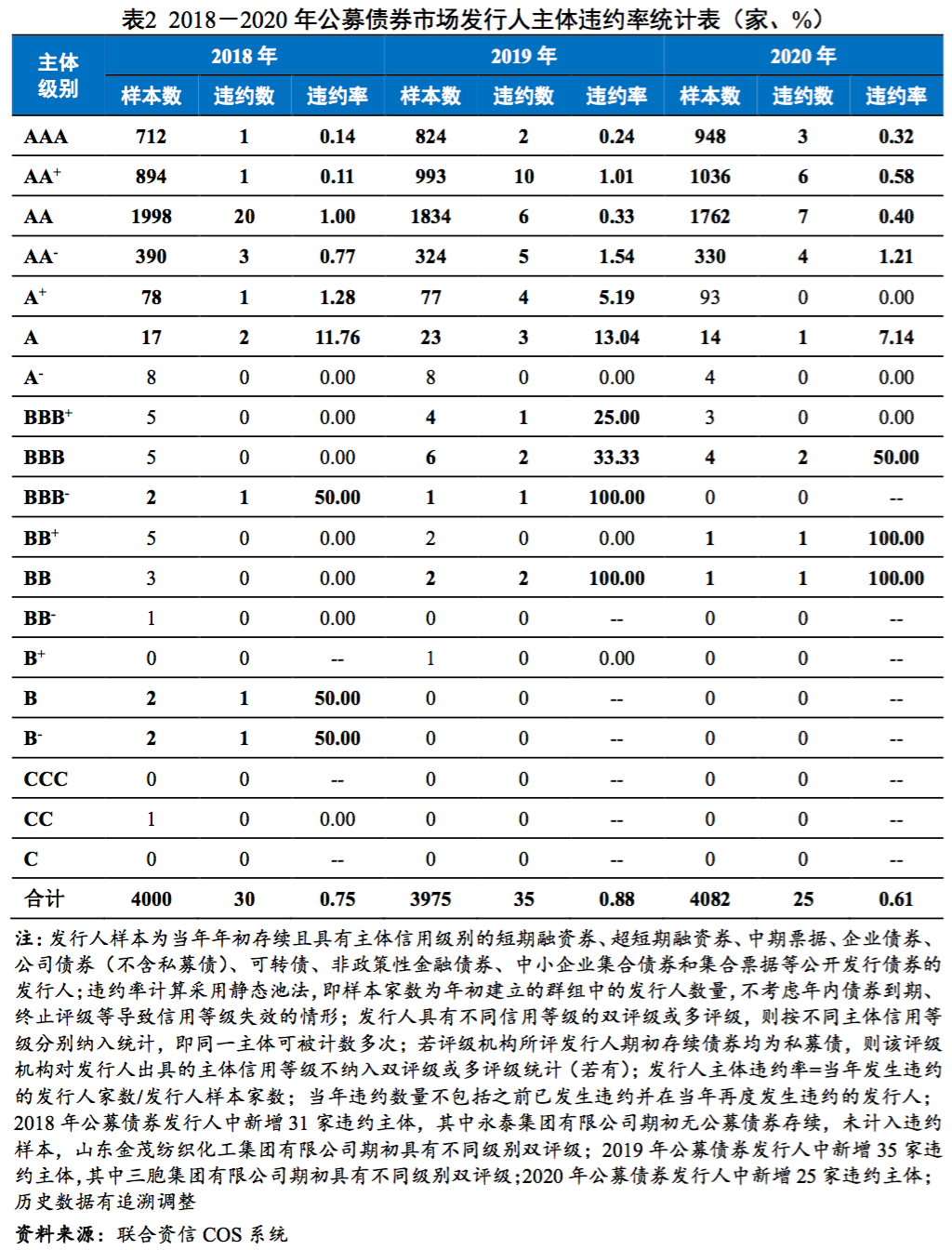

违约率方面,2020年公募债券市场新增25家违约发行人[4],发行人主体违约率为0.61%,较2019年(0.88%)和2018年(0.75%)均有所下降,违约级别范围与2019年和2018年基本一致;各级别违约率基本呈现随级别降低而上升的趋势,但AA+级违约率(0.58%)和AA级违约(0.40%)出现倒挂。

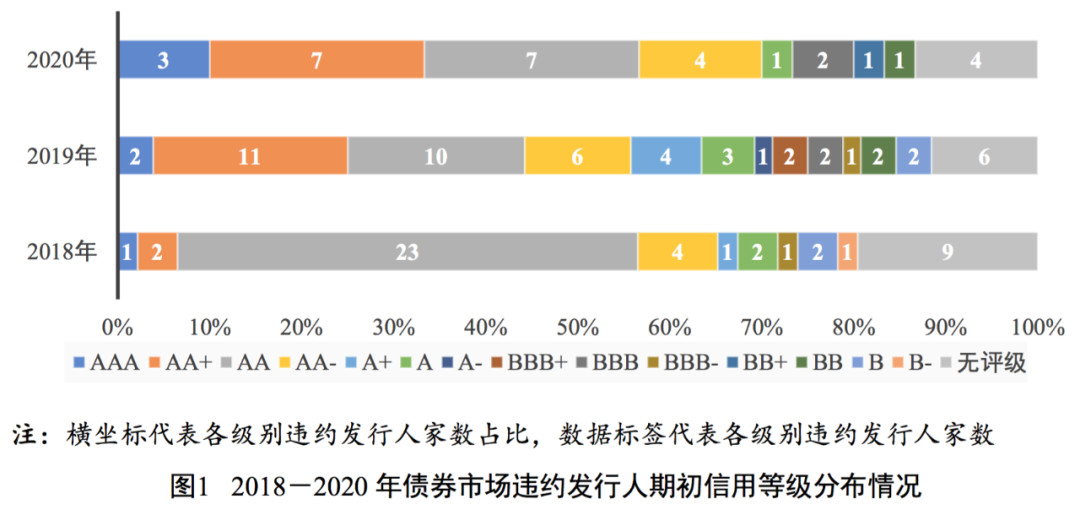

违约发行人期初信用等级分布方面,2020年我国债券市场新增违约发行人期初信用等级分布在AAA级至BB级,其中AA+级和AA级发行人数量较多(各7家);高级别(AAA级和AA+级)发行人占比(33.33%)较2019年(25.00%)和2018年(6.52%)均有所上升。

总体来看,2020年我国债券市场违约常态化发生,新增违约发行人仍以民营企业为主,违约发行人行业[5]和地区分布较为分散,汽车行业、房地产管理和开发行业、制药行业的违约发行人数量相对较多,北京、广东、辽宁等地的违约发行人数量相对较多(详见表1)。同时部分高级别主体、国有企业发生违约,超出市场预期,信用风险进一步释放但整体仍将处于可控状态。

(二)信用评级的违约预警能力整体有所提升

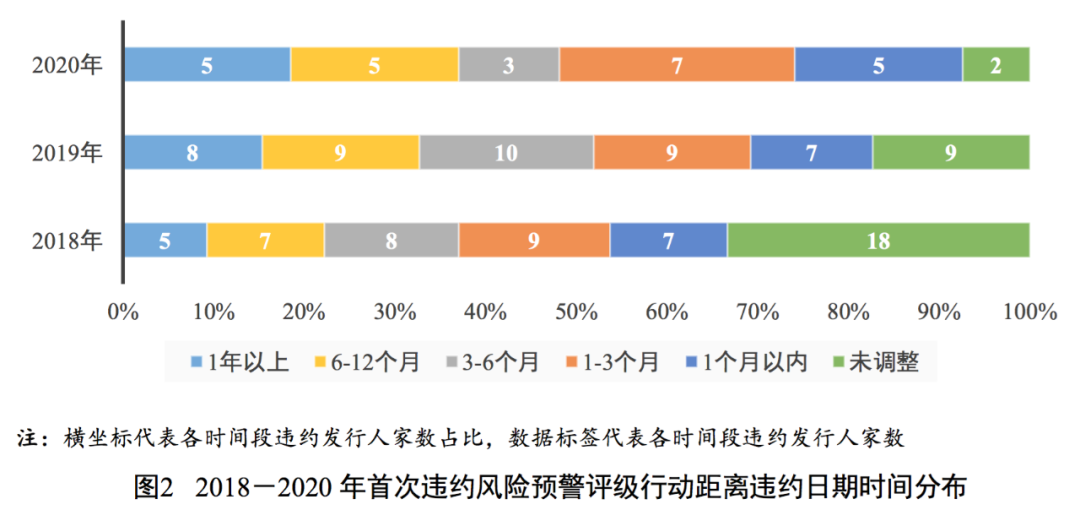

2020年我国债券市场30家新增违约发行人中有24家在违约前具有有效信用等级,多数违约事件发生前评级机构通过各类评级行动进行了风险预警[6],首次违约风险预警评级行动日期距离违约日期时间在1个月以内的有5家,1~3个月(含)的有7家,3~6个月(含)的有3家,6~12个月(含)的有5家,1年以上的有5家。整体来看,评级机构对违约发行人提前6个月、提前1年进行风险预警的比例较2019年和2018年均有所上升,信用风险预警能力有所改善,但预警及时性仍有待提高。

02

等级调整与等级迁移分析

(一)信用等级调整情况

1. 信用等级调整率变化不大,整体仍呈调升趋势

2020年,公募债券市场上共有328家发行主体信用等级发生调整,调整率为5.69%,较2019年(5.42%)上升0.27个百分点,较2018年(6.42%)下降0.73个百分点。其中信用等级被调升的发行人有235家,调升率为4.07%,较2019年(3.89%)上升0.18个百分点,较2018年(4.65%)下降0.58个百分点;信用等级被调降的发行人有93家,调降率为1.61%,较2019年(1.53%)上升0.08个百分点,较2018年(1.77%)下降0.16个百分点。整体来看,2020年公募债券市场信用等级调整率较2019年和2018年变化不大,整体仍呈调升趋势。

2020年,公募债券市场上信用评级展望被调升的发行人有5家(由负面调整为稳定的有4家,由稳定调整为正面的有1家),信用评级展望被调降的发行人有24家(由正面调整为稳定的有2家,由稳定调整为负面的有22家),评级展望调升率和调降率分别为0.09%和0.42%,调升率较2019年和2018年有所下降,调降率较2019年和2018年略有上升。2020年发行人主体信用评级展望呈现调降趋势。相比主体信用等级调整,2020年信用评级展望的调整数量仍然较少,且较2019年和2018年进一步下降,信用等级调整仍然是评级机构对发行人信用状况变化进行评价和揭示的主要方式。

2. 国有企业调整率同比上升,民营企业调整率同比下降

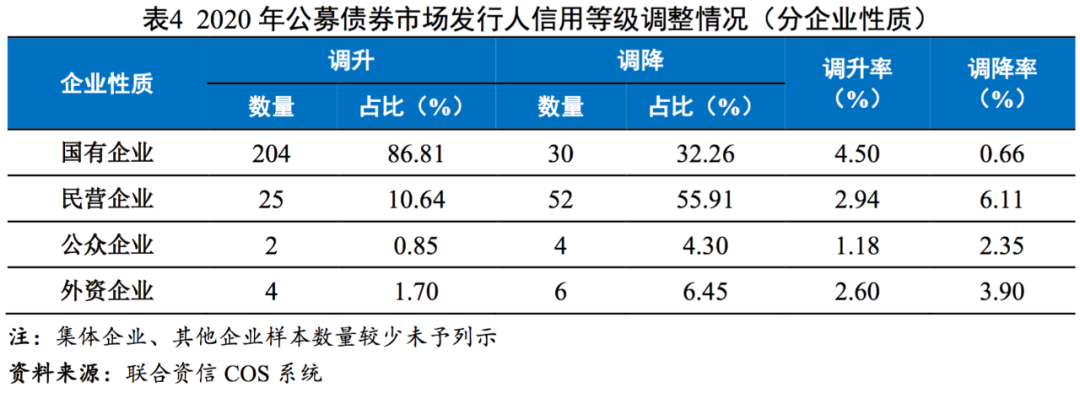

分企业性质来看,2020年我国公募债券市场信用等级被调升的发行人主要为国有企业(含地方国有企业和中央国有企业),占比(86.81%)较2019年(87.16%)小幅下降,较2018年(77.95%)有所上升;信用等级被调降的发行人主要为民营企业,占比(55.91%)较2019年(56.98%)和2018年(59.79%)均有不同程度下降。

国有企业信用等级调升率(4.50%)较2019年(4.18%)上升0.32个百分点,较2018年(4.55%)下降0.05个百分点;调降率(0.66%)较2019年(0.59%)上升0.07个百分点,较2018年(0.67%)下降0.01个百分点。民营企业信用等级调升率(2.94%)较2019年(2.34%)上升0.60个百分点,较2018年(4.95%)下降2.01个百分点;调降率(6.11%)较2019年(7.16%)和2018年(7.76%)分别下降1.05个百分点和1.65个百分点。

整体来看,国有企业调整率同比上升,民营企业调整率同比下降。近年来弱资质民营企业信用风险持续出清,存量发行人整体信用状况有所改善,而国有企业信用风险出现一定程度分化,部分国有企业违约风险开始暴露。

3. 部分行业信用风险分化,等级调整无明显地域特征

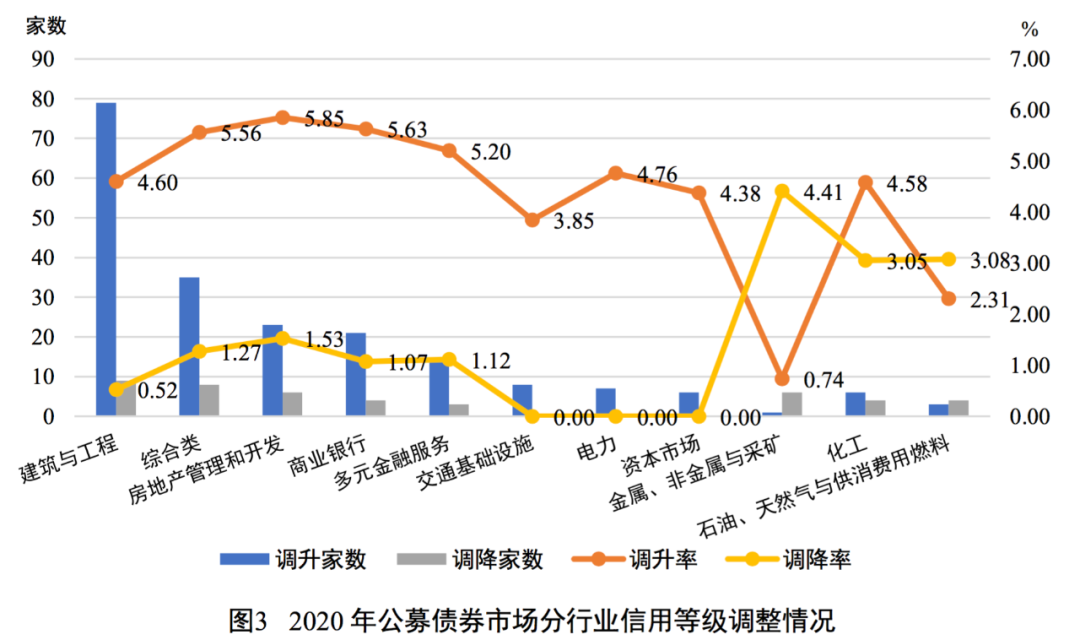

行业分布方面,在样本数量相对较多(发行主体家数超过100家,下同)的行业中,建筑与工程(79家)、综合类(35家)、房地产管理和开发(23家)、商业银行(21家)、多元金融服务(14家)等行业[7]的发行人信用等级被调升的数量相对较多;信用等级被调降的发行人则主要分布在建筑与工程(9家)、综合类(8家)、房地产管理和开发(6家)、金属、非金属与采矿(6家)等行业;房地产管理和开发行业的调升率最高(5.85%),金属、非金属与采矿行业的调降率最高(4.41%);化工行业、石油、天然气与供消费用燃料行业的调升率和调降率均较高,行业内发行人信用风险出现分化现象。

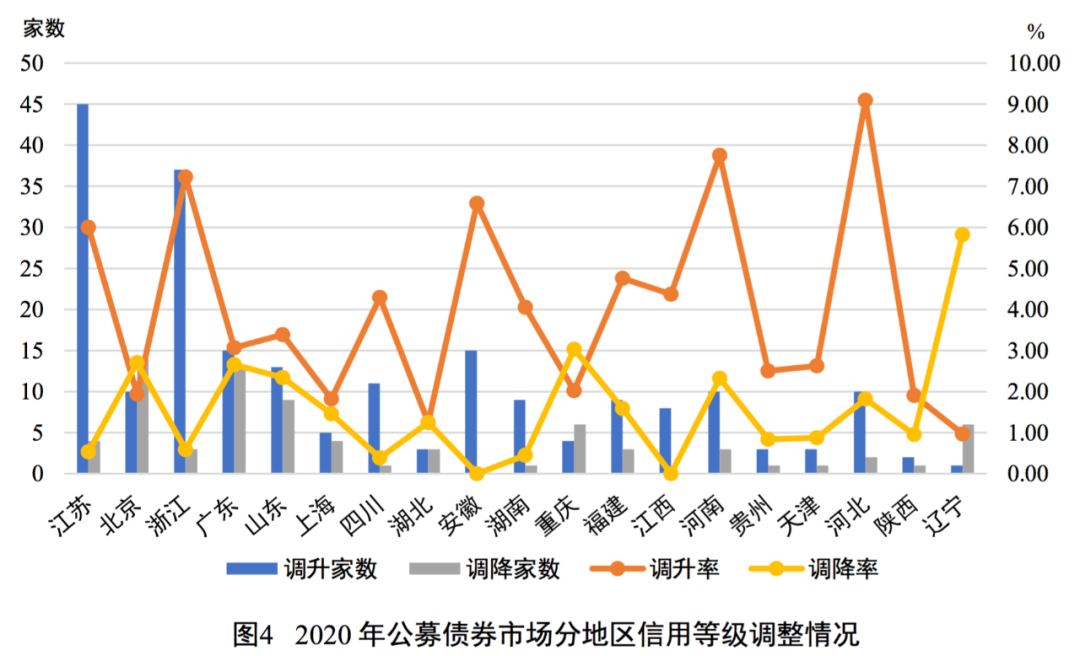

地区分布方面,在样本数量相对较多的地区中,江苏(45家)、浙江(37家)、安徽(15家)、广东(5家)、山东(13家)、四川(11家)等地发行人信用等级被调升的数量相对较多,北京(14家)、广东(13家)、山东(9家)、重庆(6家)、辽宁(6家)等地发行人信用等级被调降的数量相对较多;河北发行人的调升率最高(9.09%),辽宁发行人的调降率最高(5.83%)。整体来看,信用等级发生调整的发行人地域分布相对分散,未呈现出明显特征。

4.大跨度评级调整数量有所减少

2020年,我国公募债券市场共发生45次大跨度评级调整[8]现象,涉及发行主体41家,较2019年(50次,42家)和2018年(60次,44家)均有所减少,大跨度评级调整均为调降。从企业性质来看,发生大跨度调整的发行人主要为民营企业(23家),其次为国有企业(11家),外资企业和公众企业分别有4家和3家;从地区分布来看,北京(7家)和广东(6家)发生大跨度调整的发行人数量相对较多,上海、浙江、重庆、辽宁各有3家;从行业分布来看,汽车行业(5家)以及制药行业、综合类行业、房地产管理和开发行业、金属、非金属与采矿行业(各3家)发生大跨度调整的发行人数量相对较多。整体来看,公募债券市场发生大跨度调整的发行人的企业性质、行业及地区分布特征与违约发行人的特征大致相同。

(二)信用等级迁移矩阵

1. AAA级、AA+级发行人占比进一步上升

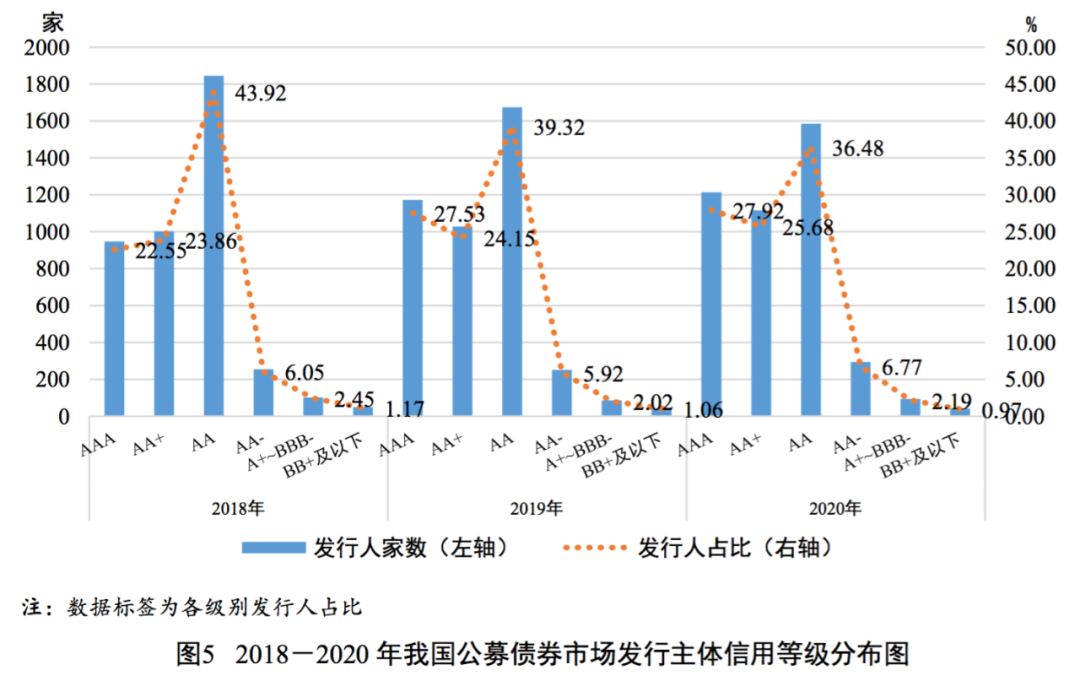

截至2020年末,我国公募债券市场发行主体信用等级主要集中在AA-级及以上级别,占比(96.85%)较2019年(96.92%)和2018年(96.38%)变化不大。其中,AA级发行人数量仍然最多但占比(36.48%)继续下降,较2019年和2018年分别下降2.84个百分点和7.44个百分点;AAA级和AA+级发行人占比继续上升,较2019年分别上升0.39个百分点和5.37个百分点,较2018年分别上升1.53个百分点和1.82个百分点。近年来我国债券市场违约常态化发生,弱资质、低级别发行人逐步出清,同时投资者风险偏好整体下行,新发行债券发行人的信用等级向高级别集中,市场信用等级中枢有所上移,截至2020年末高级别(AAA级和AA+级)占比进一步上升。

2. 稳定性整体表现良好,AA+级至A+级呈向上迁移趋势

通过1年期信用等级迁移矩阵[9]反映公募债券市场等级迁移情况,在样本数量较多的A+级(含)以上级别中,从各级别稳定性来看,各级别迁移率均在10%以下,稳定性较好。从迁移方向看,除AAA级外,各级别均表现出不同程度的向上迁移趋势;AA+级和AA级向上迁移的比率(7.63%和6.12%)较2019年(7.29%和4.58%)和2018年(6.81%和5.88%)均有所上升,AA-级和A+级向上迁移的比率(4.93%和4.17%)较2019年(6.49%和5.00%)和2018年(13.01%和6.56%)均有所下降。从迁移范围看,除A+级外,各级别均出现发行人级别迁移范围超过5个子级的情况,级别迁移幅度较大,与2019年和2018年的情况大致相同。此外,2020年有21家发行人主体信用等级由投资级迁移至投机级[10],较2019年(26家)和2018年(40家)均有所减少,无发行人主体信用等级由投机级迁移至投资级。

03

主要券种利差分析

2020年,在新冠肺炎疫情肆虐全球及中美贸易摩擦不断的背景下,上半年央行采取适度宽松的货币政策,大力支持疫情防控、复工复产和实体经济发展,下半年货币政策在“稳增长”与“防风险”之间寻找平衡,稳健的货币政策更加灵活适度、精准导向,综合运用并创新多种货币政策工具,有效发挥结构性货币政策精准滴灌作用投放流动性。具体来看,央行综合运用降准[11]、公开市场操作、中期借贷便利(MLF)、定向中期借贷便利(TMLF)、常备借贷便利(SLF)、抵押补充贷款(PSL)等总量和结构性政策工具,有效发挥结构性货币政策工具的精准滴灌作用。同时央行通过降低公开市场操作和MLF操作利率引导贷款市场报价利率(LPR)进一步下行[12],推动综合融资成本明显下降,引导金融机构加大对实体经济的扶植力度,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。整体来看,1月至5月上旬,市场资金面整体较为宽松,进入5月下旬后,随着国内疫情逐渐稳定,各主要经济指标均有所好转,央行货币政策开始向常态化回归,资金利率中枢有所上行,本年度市场利率整体呈现先降后升的态势。

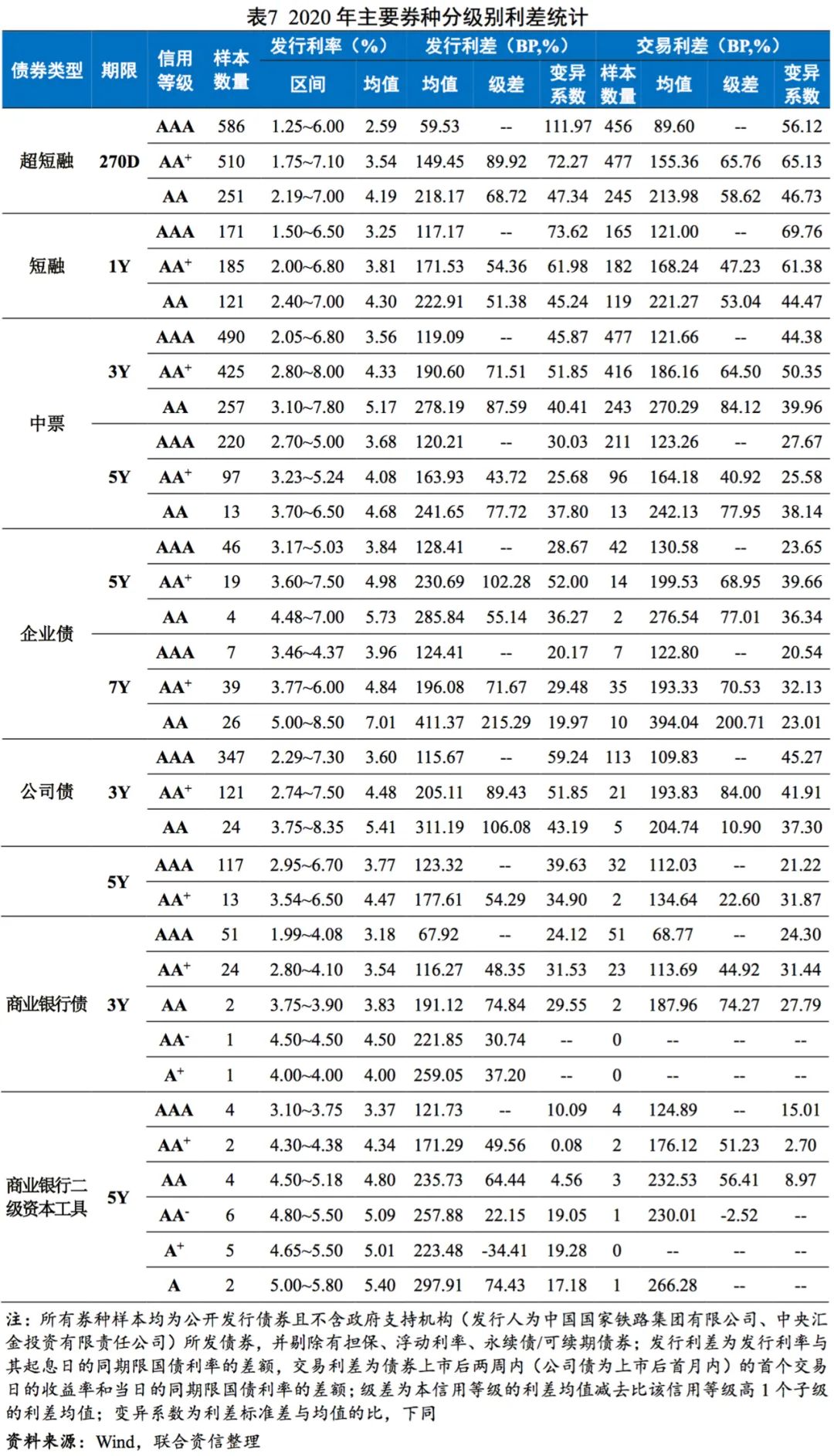

2020年,信用等级(超短融、短融为主体信用等级,其他券种为债项信用等级)对债券发行利率、利差的影响主要体现在以下方面:

(1)超短融、短融、中票、企业债、公司债、商业银行债以及商业银行二级资本工具的信用等级与发行利率均值、利差均值基本呈负向关系,即信用等级越高,发行利率均值、利差均值越低;

(2)样本数量相对较多的各期限、各券种中,3年期和5年期中票、7年期企业债的发行利差和交易利差以及3年期公司债的发行利差呈现出AA级级差均大于AA+级级差的特征,说明信用等级越低,投资者对债券风险溢价的要求越高;

(3)使用Mann-Whitney U两独立样本非参数检验方法对样本数量较多[13]的超短融、短融、中票、公司债、企业债、商业银行债等的利差进行显著性检验[14],参与检验的各级别主体所发超短融、短融以及各级别中票、公司债、企业债、商业银行债中不同信用等级利差之间均存在显著性差异,信用等级对信用风险表现出较好的区分度。

[1]联合资信认为当出现下述一个或多个事件时,即可判定债券/主体发生违约:一是债务人未能按照合同约定(包括在既定的宽限期内)及时支付债券本金和/或利息;二是债务人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力,债务人被人民法院裁定受理破产申请的,或被接管、被停业、关闭;三是债务人进行债务重组且其中债权人做出让步或债务重组具有明显的帮助债务人避免债券违约的意图,债权人做出让步的情形包括债权人减免部分债务本金或利息、降低债务利率、延长债务期限、债转股(根据协议将可转换债券转为资本的情况除外)等情况;但在以下两种情况发生时,不视作债券/主体违约:一是如果债券具有担保,担保人履行担保协议对债务进行如期偿还,则债券视为未违约;二是合同中未设置宽限期的,单纯由技术原因或管理失误而导致债务未能及时兑付的情况,只要不影响债务人偿还债务的能力和意愿,并能在1~2个工作日得以解决,不包含在违约定义中。

[2]到期违约债券包括本金或利息到期违约的债券。

[3]债券未偿付本金和利息之和,以下同。

[4]发行人存在以下情形则将其视为公募债券市场新增违约发行人:发行人所发公募债券发生违约、发行人发生私募债券违约但违约时仍有公募债券存续,违约包括仅主体违约、主体和债项均发生违约的情况。

[5]本文所称行业采用Wind三级行业分类。

[6]违约风险预警包括调降主体评级、调降评级展望和列入评级观察名单。

[7]如无特殊说明,本文所称行业均指Wind三级行业。

[8]大跨度评级调整是等级调整的一种特殊情况,指发行人期初、期末主体信用等级调整超过3个子级以上(含3个子级)。例如,期初等级为AA,期末等级调整为A,等级调整跨越AA-和A+,则为发生大跨度调整;不同评级机构对同一发行主体的大跨度评级调整各计为1次。若发行人在期初被终止主体评级,则以评级机构在终止评级前对其出具的最后一次级别进行统计。

[9]信用等级迁移矩阵的计算方法采用Cohort法,即只对期初和期末均有效的发行人主体信用等级从期初到期末的变动情况进行统计,不包括统计期内新发和到期债券发行人主体信用等级的变动情况,亦不考虑期间等级多调和等级回调的情况。

[10] BBB-级及以上为投资级,BB+及以下为投机级。

[11]央行于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),释放长期资金8000多亿元;于2020年3月16日实施普惠金融定向降准,考核参与机构2019年度普惠金融领域贷款情况,对达标机构给予0.5或1.5个百分点的存款准备金优惠,新达标机构净释放长期资金约4000亿元;在此之外,对此次考核中得到0.5个百分点存款准备金优惠的股份制商业银行额外降准1个百分点,释放长期资金约1500亿元,需全部用于发放普惠金融领域贷款;于4月15日对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点,释放长期资金约2000亿元。

[12] 2020年2月3日,央行下调7天逆回购利率10BP至2.40%,3月30日再次下调7天逆回购利率20BP至2.20%。2月17日,央行下调MLF利率10BP至3.15%,4月15日再次下调MLF利率20BP至2.95%。2月20日,1年期LPR由4.15%降至4.05%,5年期LPR由4.80%降至4.75%;4月20日,1年期LPR降至3.85%,5年期以上LPR降至4.65%。

[13]参与利差显著性检验的各级别样本数量大于等于10。

[14]在95%的置信水平下,当P值小于5%,则检验结果显著,否则不显著。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!