-

连接人,信息和资产

56号文所列的6类项目表面上是投资类信托,但本质上属于融资类产品。

作者:非标评级部

来源:联合资信(ID:lianheratings)

2021年3月上旬,网传有地方监管部门对信托行业内部颁发〔2021〕56号《关于辖区信托公司做好2021年“两项业务”压降及风险资产处置相关工作的通知》(下简称“56号文”)。56号文所列的6类项目表面上是投资类信托,但本质上属于融资类产品。56号文主要针对部分信托公司将融资类信托包装成投资类产品绕道监管、资金流向悖于政策导向的情况。联合资信认为该政策在压降融资类信托规模的同时,也收紧了部分依赖非标融资的重点行业、弱资质主体的再融资渠道,加大了其再融资压力,需要关注部分存量信托产品按期兑付面临的信用风险,亦需要关注此次融资收紧可能对债券市场的风险传导。

2020年初以来,以“压降信托通道业务规模,压缩违规融资类业务规模,降低金融同业通道业务,加大对表内外风险资产的处置”(业界简称“两压一降”)为内容的信托监管行动持续推进。

作为配套政策之一,2020年5月出台的《信托公司资金信托管理暂行办法(征求意见稿)》(下简称《暂行办法》)规定,信托公司管理的全部集合资金信托计划向他人提供贷款或者投资于其他非标准化债权类资产的合计金额在任何时点均不得超过全部集合资金信托计划合计实收信托的百分之五十。由于《暂行办法》未对融资类信托做出明确定义,一些信托公司将部分信托计划归类为投资类产品,希望在不影响其信托业务发展的前提下符合监管对压缩融资类业务的要求。

针对这种情况,2021年3月上旬,地方监管部门对信托行业内部颁发56号文,明确信托资金投向下述这些资产的信托计划不属于投资类信托:(1)债权资产;(2)应收账款投资;(3)各类资产收(受)益权投资;(4)附加回购、收益补偿、流动性支持等担保安排或条件严苛对赌协议的股权(含收益权)投资;(5)对单个信托项目定向发行的私募债投资;(6)期限较短、限制跳息次数(疑为“不限制跳息次数”)或跳升利率过高等条件的永续债投资等。

二、条文分析:为何上述6类项目被归为非投资类

6类项目虽然表面是投资类信托,但本质上属于融资类产品。

(一)融资类及投资类信托释义

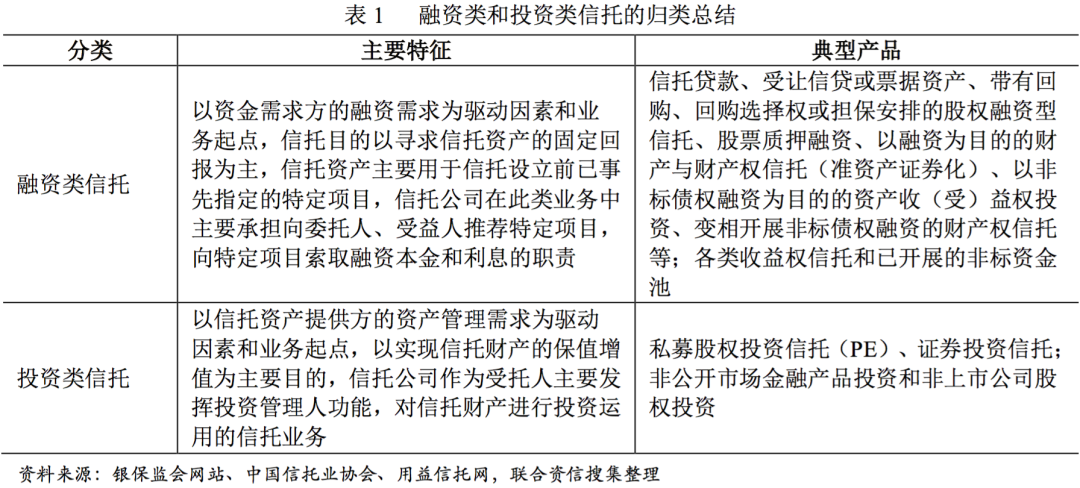

现行信托行业的“一法三规”[1]并未明文定义过融资类信托和投资类信托,监管操作上也多以列举方式对两类业务进行窗口指导,表1列式出了2009年以来出现在监管文件和重要会议中的、被归为融资或投资类信托的产品形式。从监管指导和实践操作看,如果信托实质目的是以寻求信托资产的固定回报、底层资产投向具备债权属性,一般归为融资类信托。

(二)6类产品辨析

56号文中,对于(1)债权资产、(2)应收账款投资和(5)对单个信托项目定向发行的私募债投资这三类,大多是将信托贷款转换形式为对相应债务人债权的投资,因此实质上仍属于融资类产品。

对于(3)各类资产收(受)益权投资,(4)附加回购、收益补偿、流动性支持等担保安排或条件严苛对赌协议的股权(含收益权)这两类产品,虽然名为各类资产收(受)益权、股权(含收益权)投资,但均是以获取固定本息为目的,通常伴随传统融资类业务的增信措施,具备明显的融资类业务特征,因此也属于融资类信托产品。

对于(6)期限较短、限制跳息次数(疑为“不限制跳息次数”)或跳升利率过高等条件的永续债投资这类,虽然名为永续债信托,但是融资人续期意愿很低,本质上属于规避监管而发行的固收类短期信托融资产品。近期此类永续债信托亦被其他监管部门纳入企业债务风险监测指标。

三、政策目的:限制信托公司变相规避监管,规范资金投向

融资类信托是信托公司的主要业务形式,目前并没有被监管暂停,而是压降规模。联合资信认为,地方监管限制以上述“伪投资”形式出现的融资类信托,主要源自如下两大方面。

(一)信托公司以“伪投资”形式规避监管

《暂行办法》规定,集合资金信托计划向他人提供贷款不得超过全部集合资金信托计划合计实收信托的百分之五十。

《暂行办法》对以贷款为资金投向的融资类信托占全部实收信托的比例做了严格限制,为了规避监管,部分信托公司企图通过将融资类信托包装成投资类业务以满足比例要求,这种操作一方面通过“伪投资”扩大了信托规模(做大分母),另一方面本质上做了融资业务却未占用融资业务比例(减小分子)。

(二)“伪投资”包装下的部分项目资金流向悖于政策导向

(3)(4)(5)类是目前信托公司“伪投资”业务较为集中的业务模式,其中(4)类和(6)类主要投向了房地产行业。

房地产行业一直是信托资金投向规模较大的领域,尽管信托规模受到压降,但仍保持着较大规模。根据中国信托业协会(下简称“信托业协会”)发布的数据,2020年4季度末房地产信托规模达到2.28万亿元。以“伪投资”为包装、明股实债的房地产投资类信托在整体房地产集合资金信托规模中占比很大,是房地产企业信托融资的重要形式。在限制房地产信贷融资的大背景下,此类“伪投资”信托产品悖于政策导向,成为监管部门的限制对象。

四、联合资信关注:依赖非标融资的行业和主体、存量信托产品的再融资和兑付压力、融资信托收紧对债券市场的风险传导

(一)重点行业的信用风险需要关注

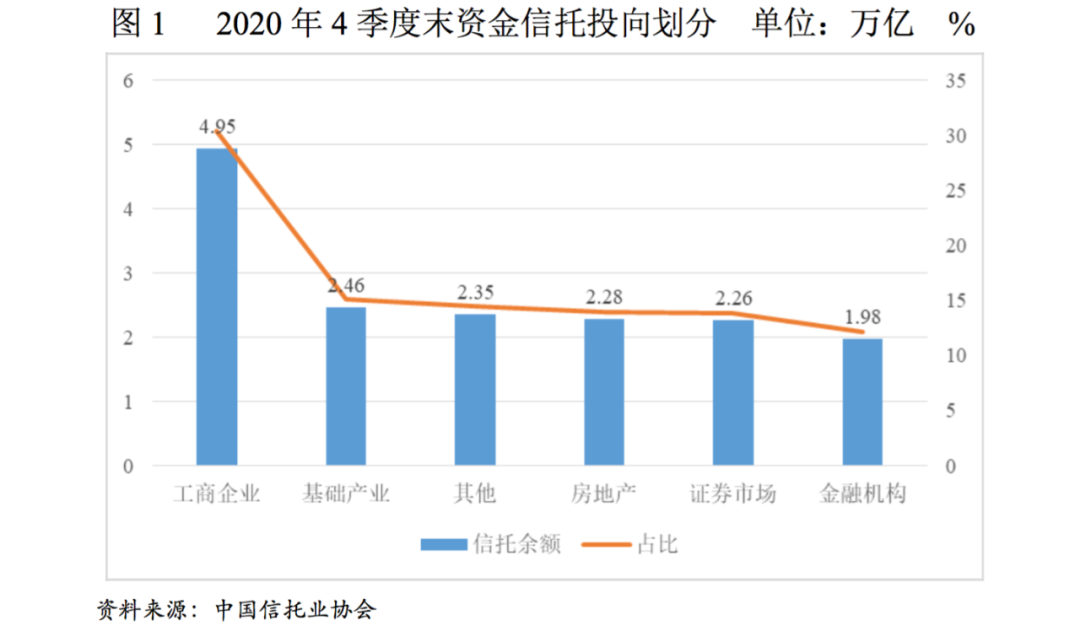

从目前信托资金投向来看,除却工商企业外,城投和房地产行业是信托资金流向规模较大的两个行业(如下图1)。2021年初以来,监管层陆续出台针对房地产和城投企业的融资监管政策或窗口指导意见,继续强调严控资金投向房地产领域,严控投向城投的隐形债务增量。此次融资类信托的收紧,进一步限制了两大行业的再融资渠道,加大了行业信用风险。

事实上,房地产、城投企业一直是违约信托产品最为集中的领域。根据用益信托网的最新统计,2021年一季度发生的65起信托违约事件中,房地产领域达到20起,基础产业(一般来自于城投企业)达到18起,是违约数量居于前两位的行业。在信用融资监管趋严的大背景下,叠加此次融资类信托的收紧,城投、房地产行业尤其是业内中小企业受到的冲击值得关注。

(二)依赖非标融资的弱资质企业信用风险需要关注

融资信托的收紧对不同类型的企业影响有所差异。对于经营状况良好的大企业而言,其抗风险能力较强,较容易获得市场其他融资渠道的支持。而弱资质企业融资渠道较窄,较为依赖以信托为代表的非标融资渠道。56号文收紧融资类信托后,部分企业的再融资压力突增,偿债风险也相应增大,债务违约可能性会大幅上升。

(三)关注部分存量信托产品的兑付风险

在其他配套措施未落实的情况下,以“伪投资”为代表的融资类业务的收紧,将对部分存量信托产品的按期兑付带来一定不利影响。根据信托业协会2021年3月初发布的数据,2021年将要到期的存量信托规模达到4.18万亿元,其中不少偿债主体来自于依赖非标融资的弱资质企业,部分到期项目的按期正常清算将面临不小挑战。

(四)关注融资信托收紧对债券市场的风险传导

根据联合资信前期所做的研究[2],非标产品出现信用风险与债券违约具有较强的相关性,发债企业非标产品出现风险后的债券违约概率达到50%。一般情况下,当企业出现兑付压力时,非标产品可能先出现违约。非标产品违约信息公开可能导致发债企业再融资受阻,引发流动性问题,并传导至债券市场。从前期联合资信前期统计的136家非标违约的发债融资主体[3]中,有82家发债企业在非标产品出现风险之前或之后发生了债券违约。

2021年初,监管层再次明确提出继续压降信托融资类业务和通道业务,此次56号文的出台是上述监管精神的具体落地。随着56号文中投资类项目的压缩,以房地产为主要资金投向的融资类信托将会继续受到抑制,部分依赖非标融资的重点行业、弱资质主体再融资渠道被收紧,其信用风险值得关注;在其他配套措施未落实的情况下,56号文对部分存量信托产品的按期兑付带来了压力,由此传导至债券市场的风险亦需要关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!