-

连接人,信息和资产

建业集团虽然位居河南本土地产企业第一,但如果以销售金额来看,其在全国的排名似乎并不高。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

疫情、洪灾以及政策等多重冲击之下,除全国性头部地产企业外,区域房地产企业也开始感受到了空前的压力,以豫系地产企业最为明显。

2021年9月9日,关于河南本土最大地产企业建业集团的一份报告(即《关于企业出现重大风险和危机并请求帮扶救援的报告》)在网络上持续发酵,引发市场较大关注,这似乎意味着除头部地产企业和中型地产企业外,部分区域头部地产企业的压力也开始越来越明显。

一、陷入困局的建业集团为河南本土最大地产企业

上述报告的源头为最大豫系地产企业,即河南建业集团。长期以来,地产行业中一直有“三君子”的说法(即南王石、北冯仑、中间有个胡葆森),这里的胡葆森便是建业集团的实控人。

(一)在河南地区的区域重要性非常突出

1、建业集团(即建业住宅集团)为河南本土第一大地产企业,位居中国旅游集团20强、在建面积达5000万平方米(河南本地市场占有率达11%)、2020年全年营收高达1256亿元、纳税额达86亿元(位居河南全省第二)。

2、建业集团虽然以地产为主,但在河南地区俨然已经成为一家综合型企业集团,目前已涉足包括地产、教育、文旅、物业、酒店、科技、商业、金融、体育(拥有河南嵩山龙门足球俱乐部)等领域,其影响已经超越了企业本身。

3、建业集团现有员工2.80万人,300多个在建项目涉及产业工人达120万人,拥有业主达200万人,社会影响较大。

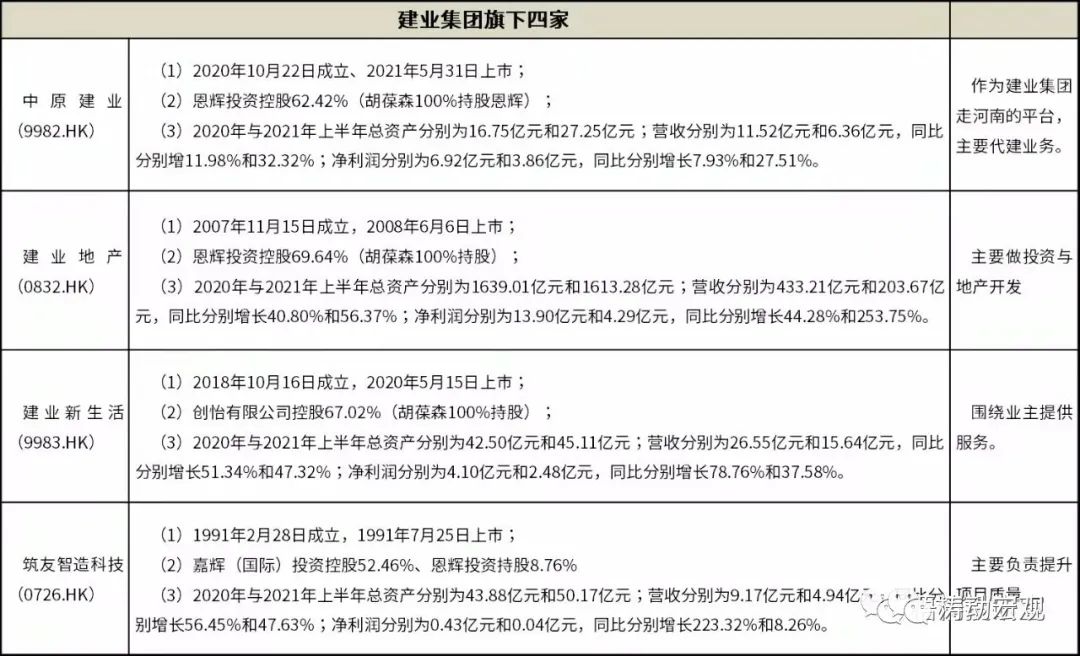

4、建业集团旗下拥有四家上市公司主体(见下表,均为香港主板上市),涉及外债金额高达30多亿美元(占河南全省境外上市公司发行外债的50%左右),一旦出现问题,对河南地区金融生态的影响将极有可能会超过永煤。

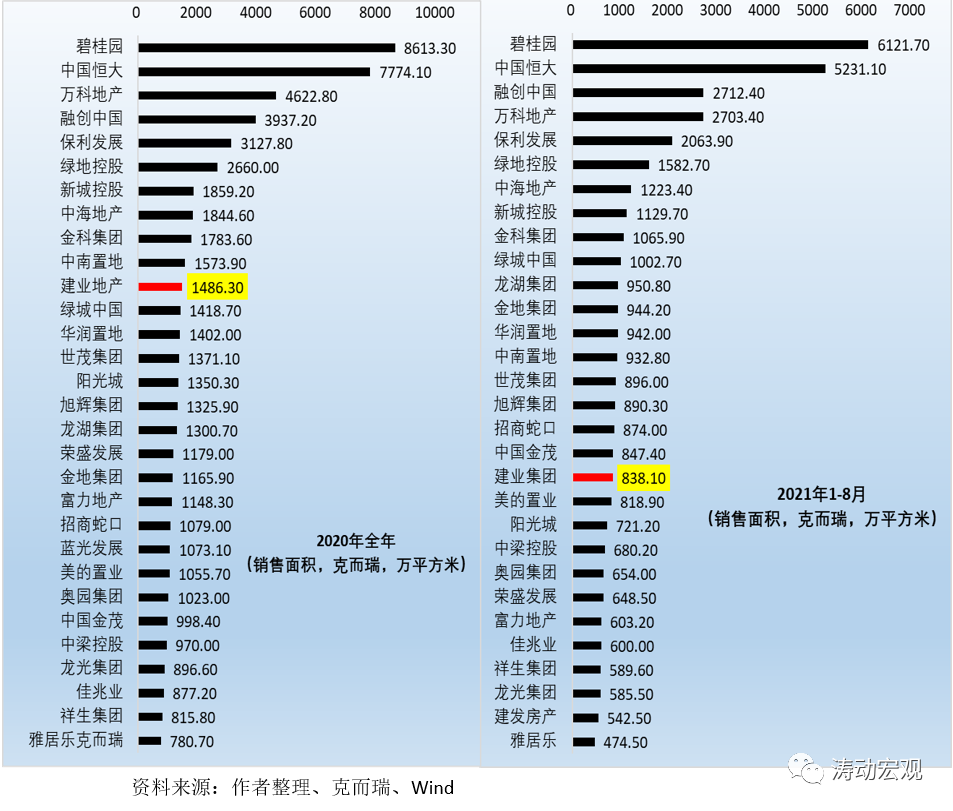

(二)按销售面积排名,建业集团位居中国地产企业第11位(2020年)

建业集团虽然位居河南本土地产企业第一,但如果以销售金额来看,其在全国的排名似乎并不高。例如,克而瑞排名来看,建业集团按销售金额位居中国地产企业第34位(2020年)和38位(2021年1-8月)。

但由于不同地区的地价与房价差异明显,因此这种排名似乎并不公允。若以销售面积来看,则发现建业集团则分别位居中国地产企业第11位(2020年)和第19位(2021年1-8月)。因此,建业集团的市场地位虽然不足以和恒大相提并论,但终归也算是位于市场前列。

(三)建业集团在河南本土地产企业中处于绝对垄断地位

1、目前河南本地地产企业中,建业集团(旗下建业地产为港股上市公司)、正商集团(旗下正商实业为港股上市公司)、康侨集团(郑州康侨地产)以及鑫苑(中国)置业等几家四家算是头部企业,在全国地产企业位居前100强。

2、不过若以今年8月的合约销售金额来看,建业集团、正商集团、康侨集团三家则位居河南本地地产企业前三甲,远超第四名的永威置业。当然如果拿2020年的数据来看,建业集团在河南本土地产企业中的优势则更为明显。

二、表面上看,建业集团面临的困难有哪些?又有什么诉求?

在《关于企业出现重大风险和危机并请求帮扶救援的报告》中,建业集团披露了自身的难处与诉求,从内容上似乎有一定合理性。

(一)难处很多

1、受720洪灾、疫情等因素影响,建业集团预计各种累计损失将超过50亿元(具体包括直接损失5.50亿元、年底前经营性损达8亿元、运营性损失3亿元、销售及回款较原计划减少近30亿元以及15亿元无效资产);

2、受洪灾及汛情影响,建业地产销售额下滑35%、回款下降40%,加剧了建业地产的流动性紧张程度,若困境持续将极有可能会导致银行授信违约。

(二)诉求整体看较为合理

1、请求协调有关市县区尽快偿还超过50亿元的各类拖欠款项。

2、请求协调税务部门给予一定的税收减免或缓交。

3、请求允许部分在建工程延期交付,以便减少社会影响。

4、请求部分土地款可延缓支付半年到一年。

显然,基于疫情和洪灾等不可抗力因素,以上四个诉求比较合理。而且报告中并没有要求协调银行等借款人,也没有提及在地产政策层面给予一定倾斜,这说明建业集团本身应还是有一定操守的,同时也反映出河南部分市县的财政压力与政治生态可能存在一定问题。

(三)吸收永煤教训,河南省政府正在有所作为

经历了永煤事件对当地金融生态环境的破坏,河南省政府对建业集团事件较为重视,网上截图也显示2021年8月15日王凯省长便对上述报告作出批示,要求周霁(河南省委常委、党组副书记、副省长)、费东斌(河南副省长)着相关部门尽快提出意见。

随后我们看到2021年8月18日河南省政府发布的《河南省支持企业加快灾后重建恢复生产经营十条措施》便提出“加快清理政府欠款”,时间上如此接近表明河南省政府在建业集团事件中还是有所作为的。

三、数据上看,建业集团的经营情况的确很不乐观

风波之下,显示出建业集团本身可能确实遇到了一些流动性问题,即便疫情和汛情有所恢复,但在地产政策持续冲击之下,建业集团面临的压力应也不小。

(一)建业地产的资产负债率高达90%以上,弦绷得太紧

建业地产是建业集团的核心主体,2021年6月底资产负债率高达92.10%,较2020年底还上升了1个百分点,且2014年以来一直在80%以上、2019年以来更是持续居于90%以上,如此高的资产负债率表明建业地产本身一直将弦绷的太紧,很难承受较大且持续的外部环境冲击,一旦项目受到影响出现进程放缓甚至中断,则建业地产的流动性危机可能便会出现。

(二)无息负债占比较高,对上游合作方影响较大

虽然建业地产的资产负债率较高,不过其有息负债占比并不高,且在全部负债中的比例已经持续降至20%以下。这一点是建业地产的优势,这表明建业地产的负债以无息负债(即合约负债和其它应付款项)为主。当然,建业地产一旦出现危机,受影响最大的可能是其上游合作方,这里面的危机更值得关注。

同时除以上有息负债外,建业地产对关联方的担保等隐性债务也值得关注,今年6月底建业地产对关联方的担保规模达到68.24亿元,不过自2019年以来已经处于持续下降的通道中。

(三)对美元债依赖较高,有息负债中65%为境外债

建业地产对境外债券的依赖比较高,今年6月283亿元的有息负债中,优先票据达到183.80亿元,即有息负债中境外债占比高达65%。实际上建业地产的境外融资成本较高(今年上半年建业地产的融资成本达到7.60%)。

(四)经营地域集中于河南本土,但涉足产业太多

建业地产一直坚持省域战略,项目所在地集中于河南本土。以今年上半年数据为例,310.53亿元的合约销售金额中,306.12亿元由河南省内贡献(另外4.41亿元由海南地区贡献),占比高达98.58%。这表明河南本土的经济基本面以及金融生态会对建业地产产生较大影响。

(五)8月数据转好,但仍不理想

数据上显示,建业地产今年8月的销售数据已有好转。具体看,今年上半年建业地产的合约销售额和销售面积分别为310.53亿元和405.15万平方比,同比分别增长3.45%和9.87%;不过今年7月当月合约销售额与合同销售面积受疫情和汛情影响同比大幅下滑30.58%和32.86%。庆幸的是,今年8月当月,建业地产的合约销售额同比下降幅度收窄至0.10%,合同销售面积则同比增长8.02%。

当然尽管如此,和全国平均水平相比,建业地产的销售情况仍然不理想,如今年上半年全国商品房销售额和销售面积同比分别增长38.90%和27.70%。

四、建业集团的未来

(一)2016年开始建业集团在销售上持续发力(2016-2020年的合同销售额分别为201.46亿元、304.15亿元、723.66亿元、1011.50亿元和1486.30亿元),更加注重销售款回流,以支撑其较高的资产负债率。其中,2020年全年1486.30亿元的销售额在房地产企业中位居第11位。因此从这个角度看,建业集团对外部政策环境以及突发事件的敏感性较高,其流动性困局很值得关注。

(二)建业集团的经营地域主要集中于河南本土,这意味着河南本地的经济基本面和金融生态变化会影响着建业集团的外部融资环境,以河南省目前的金融生态来看,受永煤事件影响,短期内很难回到从前。反过来看也成立,即如果建业地产出现问题,则河南本土的经济预计也会受到冲击。特别是我们看到建业集团的诉求中,部分县市的欠款便是其中之一。

(三)建业集团的有息债务中,65%左右依靠美元债,因此若后续美联储政策收紧,则意味着建业集团的债务压力会显著上升。同时建业集团的负债中无息负债占比较高,这意味着真正需要担心的是建业集团的上游企业,这些上游企业一旦无法收回建业集团的应付款,产生的问题可能要比建业集团本身要大得多。

(四)从外部评级的变化来看,似乎也不容乐观。2018年10月24日的YY评级为6,2019年5月28日和2021年4月12日则分别下调至7和7-,这表明市场对建业的认可度实际上并没有变好。

(五)建业集团事件的影响主要体现在其欠上游客户大量的应付款,河南省地方县市欠建业集团大量的应收款,而建业集团又因销售回款不畅问题欠银行借款和政府土地款。与此同时建业集团在资本市场上也面临较大的债务压力。这里面涉及的问题很复杂,即建业集团牵扯到上游很多中小企业的生存,亦事关地方金融生态的维护,因此建业集团事件的解决需要地方政府的支持。

(六)虽然胡葆森先生出身于体制内,但考虑到目前的政策环境以及未来导向,作为民营企业的建业集团,未来若想从根本上渡过难关,可能只有一条出路,那就是国有化,回归体制内。

五、中年危机下的豫系地产企业可能再次迎来洗牌

建业集团作为豫系地产企业的代表,其自身问题反映的也是整个豫系地产企业的困境。目前豫系地产企业主要有建业、正商、康桥、永威、昌建、鑫苑、和昌、绿都以及锦艺等几家,其中建业、正商、与康桥算是豫系地产企业的前三强。在建业集团出问题后,我们大致梳理了十家左右的豫系地产企业经营情况:

(一)豫系地产企业大多诞生于本世纪初,在河南本地经营年限多达20年以上,算是老牌房企,可以说深耕河南本土多年。但是这些豫系地产企业在全国的排名普遍不高、实力不强,表明这些豫系地产企业既面临本土地产企业的竞争,还要面临诸如万科、恒大、碧桂园这些省外地产企业的竞争,生存空间压力较大。

1、豫系地产企业在河南本土的生存压力面临外来者的冲击。

2、除绿都地产((郑州宇通企业全资子公司)外,豫系地产企业的实控人大多为民营企业主(如建业的胡葆森、康桥的宋革委、永威的李伟、正弘的李向清、鑫苑的张勇等等),国营背景的豫系地产企业在中原地区几乎没有一席之地,导致豫系地产企业陷入危机时,与当地政府之间的博弈会加剧。

3、豫系地产企业很难冲出中原地区,即便冲出,作业区域也仅延伸至长三角地区,因此业务分布较为广泛的表面,实际上隐藏着困于中原地区的窘境。

4、实现上过去也曾有过辉煌的豫系地产企业退出历史舞台,如当年的房企布瑞克、曾经的河南一哥德亿、河南第一家上市民企思达地产(著名的蓝堡湾事件)等等,这可能意味着迈入中年危机的豫系地产企业又一次处于洗牌浪潮中。

(二)在河南本地金融生态环境遭到永煤事件冲击以及地产政策收紧之后,豫系地产企业的流动性压力面临空前挑战,这一方面与豫系地产企业的高杠杆率有关(如建业的资产负债率高达92.10%、正商的资产负债高达88.63%、鑫苑的资产负债率高达84.91%等),另一方面也与疫情、政策等突发事件有关。基于此,我们认为豫系地产企业正处于危急关头,面临的生存压力不小。例如,鑫苑中国今年上半年亏损了3.62亿元、锦艺置业2020年亏损了1.83亿元。

(三)现在更担心的是,河南本土的金融机构大多也与豫系地产企业脱不开关系,因此豫系地产企业的危机如果处理不好还会对当地金融生态造成冲击:

1、郑州银行的前十大股东中,豫泰国际(河南)房地产开发位列第6(持股3.84%)、河南兴业房地产开发位列第7(持股3.66%)、河南正弘置业位于第10(持股1.46%),这三家均为豫系地产企业。

其中,河南兴业房地产开发的背后为正商集团。

2、郑州农商行的前十大股东中,永威置业位列第3(持股5%)、康桥地产位列第6(持股4.77%)、亚星置业位列第10(持股2%)。

3、洛阳银行的第二大股东河南省兆腾投资集团(持股7.55%),其实控人为漯河市美盛房地产开发有限责任公司。焦作中旅银行的第十大股东为河南楷林置业(持股2%),平顶山银行的第4大股东为泉舜集团(洛阳)置业、第8大股东为宁夏地德人和房地产开发(持股3.90%)。事实上中原银行背后也躲不开豫系地产企业的影子。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!