-

连接人,信息和资产

近两周以来,粤系、闽系、浙系的几家百强房企接连爆雷,房地产企业股债双杀的局面愈演愈烈。

作者:西政资本

来源:西政资本(ID:xizheng_ziben)

笔者按:

近两周以来,粤系、闽系、浙系的几家百强房企接连爆雷,房地产企业股债双杀的局面愈演愈烈。

财联社11月2日报道称,10月金融机构对房地产融资基本恢复正常。事实上,除了银行按揭贷款有所松动外,银行开发贷并未放松,信托融资、ABS基本暂停,加上一些房企美元债逾期或房企理财产品逾期兑付问题的出现,投资人和投资机构的挤兑现象已越发严重,金融机构的停贷、抽贷、挤兑等倒成为了主流。

越来越多的民营房企走向生死边缘,第三批集中供地也依然看不到水花,民营房企还能坚持多久?

一、房地产的信贷宽松远未达到预期

自9月下旬以来,央行等监管部门陆续发声并提出“保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展”。自10月下旬以来,多地人民银行分支机构和银保监局对当地银行进行了口头指导,各地对房地产贷款额度方面也都有不同程度的松动。根据一些国有大行省分行的反馈,当地人民银行和银保监局对银行涉及房地产贷款政策进行了指导,原则上允许银行有自己把握的空间和余地,但前提条件是按照市场化和法治化的方向。值得注意的是,监管部门并未下发明确的政策,目前大部分银行只是按揭信贷额度有明显的上升,其他房地产信贷业务均未出现放宽的情况。以华南区域为例,市场各方反馈MS银行、GZ银行、HR银行、HX银行、DG银行等都全面暂停或收缩了房地产业务(仅按揭贷款有所放松),其中MS银行连续踩雷HD、XL等房企,HR银行总行据称目前只能投非房板块,HX银行、DG银行房地产信贷指标接近踩线;GZ银行则表示将对出现市场违约的房企停止贷款。

财联社11月2日报道称,10月金融机构对房地产融资基本恢复正常,而真实的情况却大相径庭。我们注意到,银行端虽然放松了按揭贷款,但银行开发贷并未见到放松,相反随着房企的大面积爆雷,银行开发贷已越收越紧,尤其是对民营房企已变得更加警惕。更让房企伤感的是,按揭贷款进入房企的销售监管账户后,目前已被更加严格的资金监管所限制,比如住建部提出拟加强预售资金监管后,北京市住建委于2021年11月4日发布了《北京市商品房预售资金监督管理办法(2021年修订版 公开征求意见稿)》,修订稿提出“市住建委及北京银保监局通过金融专网共享开发项目销售进度、网签备案明细、监管账户交易明细等信息,与监管银行上报数据交叉核验;穿透监测开发企业与监管银行预售资金监管执行情况”,可见房企想腾挪使用监管账户资金已变得更加困难。

简单来说,银行按揭贷款虽然有所放松,但银行开发贷还是收得很紧,而按揭放款受资金监管政策从严以及银行要先从监管账户划走贷款本息(比如开发贷)的影响,实际上也无法给房企提供资金挪用的空间,也即本质上来说房地产信贷还是没有变松,反而是随着房企销售难、回款难的加剧以及房企爆雷的影响,目前融资环境变得更加恶劣。

二、地产投资机构开始躺平

近两周的时间,粤系、闽系、浙系的几家在国内排名百强的房企相继爆雷,房企理财产品无法兑付引起了投资人的挤兑,房企的本息逾期、交叉违约等现象又进一步引发了金融机构的挤兑。恐慌情绪不仅加剧了股债市场的抛售,购房者对爆雷房企的期房也开始退避三舍,加上金融市场的自发收缩,房企的经营性现金流加上融资性现金流都无法及时覆盖负债,由此导致房企的流动性更加紧张,最终变成了恶性循环。

民营房企从“小甜甜”变成了“牛夫人”,地产投资机构对民营房企的嫌弃似乎也到了历史之最。截止当前,大部分信托机构都暂停或收缩了地产业务,一些大型信托机构已基本不看民营房企的项目,以往地产业务做得比较多的信托机构也基本都在爆雷房企的项目里折戟;地产的ABS产品基本全线暂停,哪管你是国央企还是民营房企;地产私募基金产品的备案少之又少,债券市场频现投资人抛售的情况,连个别AMC也都抛弃了地产业务。当恐慌情绪继续蔓延的时候,投资人都会选择用脚投票,不管是银行、信托、私募或者其他任何类型的房地产理财产品,目前都到了冰封期。房地产行业到底何时才能回暖,房企还得熬多久,投资人何时重拾信心,目前似乎更多取决于政策端的表态。

从下半年到现在,我们的很多同行都已经完成转行,很多人问我们为什么对地产投资如此执着,我们回复得最多的就是“此轮调整后的房地产行业一定会更加规范、更加健康,投资风险也更加可控”。就民营房企而言,不管财务报表有多野、有多假,表外负债有多隐蔽、多庞大,理财产品有多疯狂,各种监管指标的计算有多少猫腻,只要项目盈利的逻辑还在,市场需求和销售去化的刚性还在,风控的安全边际还在,我们的地产投资业务肯定还是会坚定地做下去。

三、房企无钱拍地

尽管房地产市场弥漫着恐慌的情绪,但市场上还是有越来越多的理性声音。不少爆雷的房企只是流动性出现了问题,市场更愿意相信这些爆雷的房企都是负责任的企业,只要给他们时间,一定有能力、有办法去偿还债务本息。当然,在销售难、融资难并叠加房地产市场整体下行的大背景下,大部分民营房企都面临着前所未有的生死考验,对第三批集中供地的参与热情与买地能力也都降到了冰点。相比没钱拿地对以后造成的影响,解决当前的生存问题才是关键。

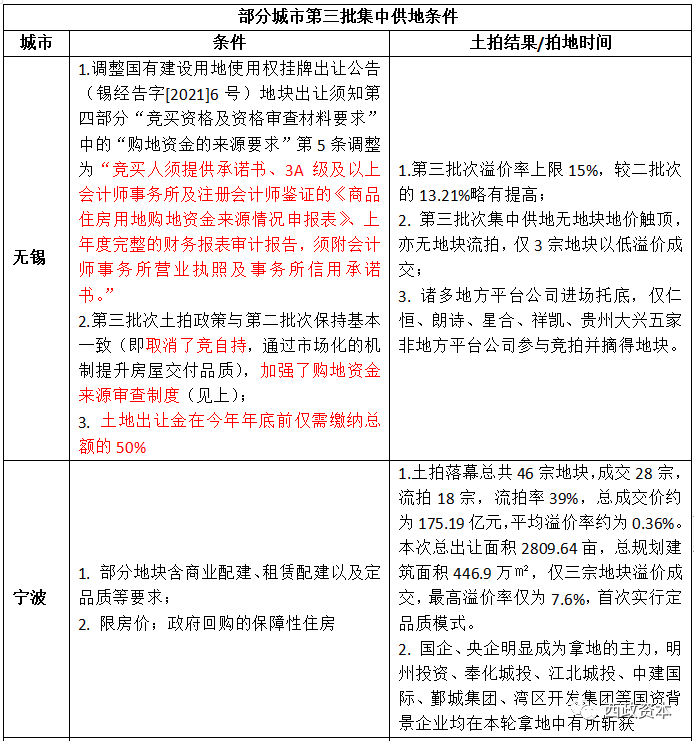

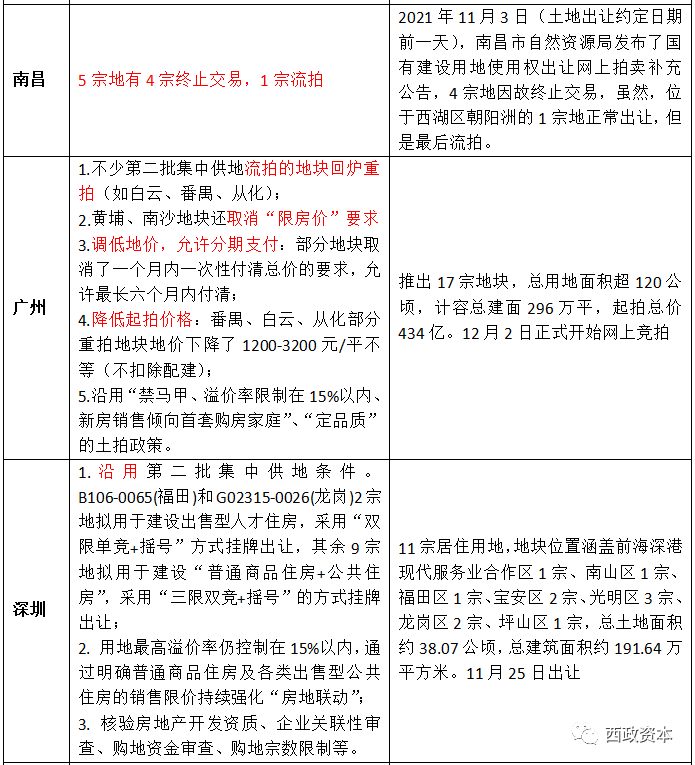

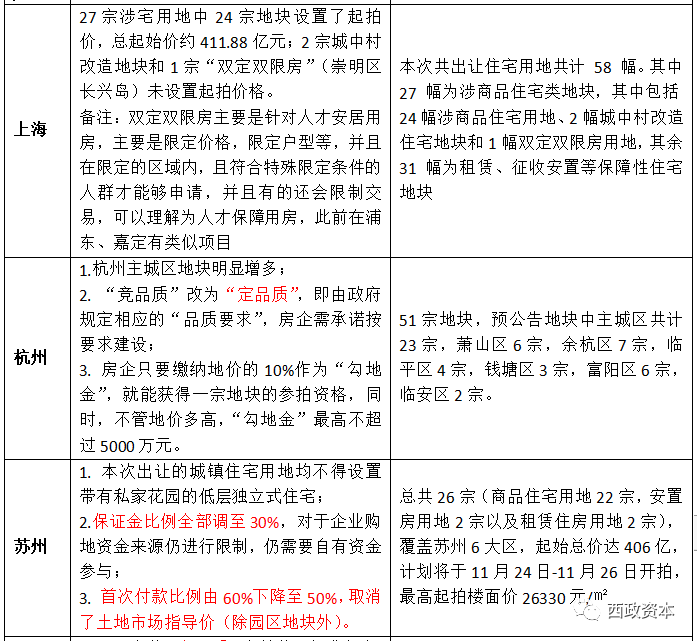

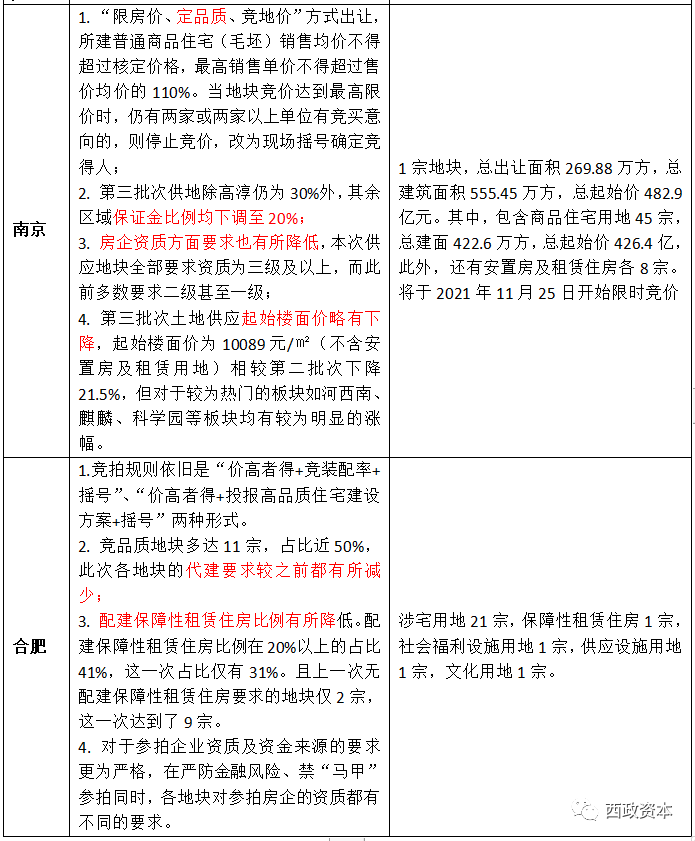

全国各城市第三批集中供地开展以来,在已经完成土拍的城市中,国企托市现象依旧非常明显(例如无锡、宁波等城市),但流拍的情况也依然频繁,比如南昌此次推出的5宗土地中,有4宗被终止了交易,唯一有房企参拍的土地也是以流拍告终。我们注意到,尽管第三批集中供地的土拍中不少城市均不同程度地降低了拍地条件,但房企仍旧没有什么参与的热情,比如南京放宽了参拍企业的资质要求(降低对联合开发的限制,企业拿地资质由一级或二级降至三级)、不设置报名竞买、合作开发和股份转让要求;苏州下调了保证金和首付款比例、取消了土地的市场指导价、降低首缴土地出让金比例;广州南沙、黄埔取消限价政策,之前流拍的土地也下调了地价,允许开发商“分期付款”(详见文末附图)……

我们认为,随着房企降杠杆目标的逐步实现以及问题房企的逐渐出清,房地产行业将进入“低增长、低利润、低预期、低容错”的新阶段。我们预计监管层将适时调整政策以应对越来越多的矛盾和冲突,房地产市场也将在明年上半年回暖。就地产投资业务而言,当楼市趋稳,行业和企业进入规范化的轨道,银行开发贷、按揭贷恢复正常供应,项目销售的监管账户资金从严监管,地产投资业务反而能变得更加安全,为此我们亦对此轮震荡后的前融业务充满信心。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!