-

连接人,信息和资产

总的来看,此次监管层面对非标供应链产品的限制主要是对房地产非标融资方面的进一步规范化。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导 读

总的来看,此次监管层面对非标供应链产品的限制主要是对房地产非标融资方面的进一步规范化。

5月20日,在“房住不炒”政策下,基金业协会近期叫停基金子公司备案房地产供应链类产品,而此前5月11日中国证券投资基金业协会收紧对于资管计划投资购房尾款的备案,证券期货经营机构不得新设资管计划投资购房尾款资产。“三条红线”后,监管在房地产各类融资渠道方面,逐步进行规范堵漏,叠加当前房企债券发行波动,再融资审核越来越严格等方面,可以看到,当前房企融资环境进一步收紧。

01

近几年逐步成为房企补充融资的重要手段

为解决小微企业融资难的问题,2016年国务院发布《关于积极稳妥降低企业杠杆率的意见》鼓励企业开展应收账款资产证券化融资业务,后续又出台多项政策鼓励企业进行供应链融资。

其中,房地产供应链ABS主要是以核心房企的上游供应商如施工单位、材料供应商的应收账款债权为基础资产,为上游供应商提供融资的资产证券化产品,融资主体为上游供应商即非涉房主体,因此此前这类融资基本按照非涉房融资进行定性。而一般情况下,开发商一般通过开具商票等完成对上游供应商的支付,也就是说房企可以通过增加经营杠杆降低对财务杠杆的需求,减少房企有息债额度的占用;与此同时,由于供应链底层的应收账款债权一般早于产品到期,在设计时一般对到期日进行标准化,起到延长账期的作用。

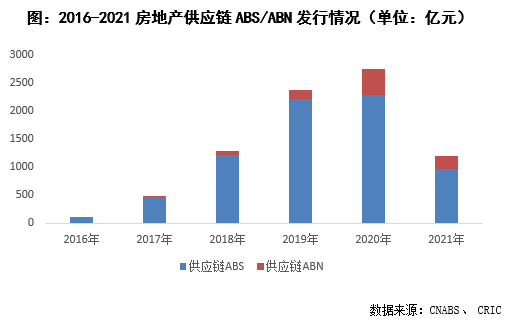

近几年随着房地产融资渠道如银行信贷、私募资管计划、委托贷款、银信合作和海外债等的步步收紧,供应链融资越来越成为企业补充资金来源的重要方式,特别是三条红线以来,该方式可以有效帮助房企降低有息债杠杆。从2018年开始房地产供应链ABS/ABN发行呈井喷式增长,2020年发行量达到2753亿元,较2016年五年复合增长率达到126%。

02

供应链产品早已受限

一般情况下,房地产供应链资管产品主要分为标准化和非标准化两类。标准化的房地产供应链产品主要包括交易所发行的ABS和银行间市场发行的ABN,公允定价,流动机制完善,信息披露更加充分。

非标产品主要通过信托、券商资管或者基金子公司等通道方成立资管计划受让保理资产,然后再由投资人(主要是银行理财)去认购。其中房企存在一定变相融资的可操作性,如房企通过自己的关联方或表面非关联的第三方进行项目的施工、建设,在进行非标产品的底层资产设置时,在债权债务期限的匹配问题上有较大的可操作空间,实现上游供应商变相地给房企进行融资。此次基金业协会窗口指导机构要求暂停的产品,正是其中基金子公司设立的产品,将对部分以非标融资为主的企业造成较大的打击。不过,当前房地产供应链融资以标准化的ABS、ABN为主流,非标的占比相对不高,此次该类产品被限备案,暂时对行业大部分公司的影响相对有限,该政策的发行更像是对行业融资的规范。

值得注意的是,虽本次窗口指导主要针对非标产品,对标准化供应链产品影响不大,但实际上,该政策显示监管在近两年房地产供应链融资逐步从严的融资调控政策。一方面,地产供应链ABS和ABN的备案分别在2019年和2020年被要求只能借新还旧;另一方面,在2020年的“三条红线”监管下发给试点企业的三张监测表中,供应链ABS也处于监测之列。

在2020年监管窗口指导中,保理形式的资产证券化产品申请储架发行,制造业企业ABS储架额度最高可到100亿元,房地产供应链类ABS储架规模被降至20亿元,且新申请储架发行已经很难获批。该窗口指导在企业的申请情况中可以窥见,根据上交所备案数据,近期房地产企业申请的供应链产品额度最高为20亿元,碧桂园、隆基泰和、宝龙等近期通过的供应链资产支持计划额度均为20亿元。

03

股权融资、信用债发行也进一步收紧

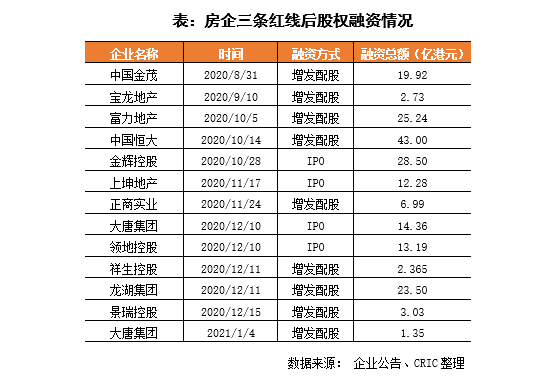

除了在供应链金融方面的逐步严控收紧,三条红线后,监管在股权融资、信用债等方面也加强监管,加大对房企融资的限制。在股权融资方面,2021年至今没有企业上市成功,且当前上市招股书在有效期的仅有三巽控股、天泰控股、新星宇控股这3家企业。与此同时,非IPO股权融资发行审核更严,2021年里仅有大唐控股发行1.35亿港元的增发配股,但这是基于其2020年底上市IPO成功后行使的超额配股权,除此之外再无企业实现股权再融资发行。

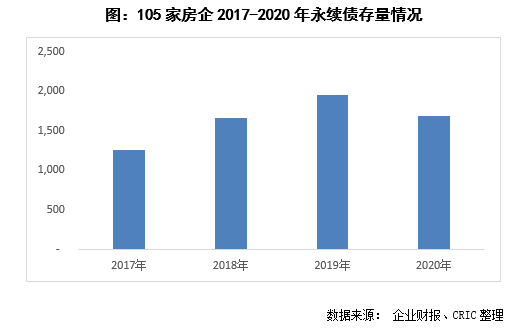

而在信用债发行方面,虽没有明确的收紧政策传出,但多种债券的发行受到较大的影响。在永续债方面,永续债作为“三条红线”监测三张表里面监管的一项,近期在发行受到严控。在增量方面,剔除在三条红线之前已经备案着手发行的永续债,我们粗略以2020年9月开始计算企业新增永续债发行,到2020年底仅发行了6笔永续债,合计金额仅为83亿元,2021年截止5月26日无企业新增永续债,而2019年房企的新增永续债达到531亿元。另外从存量来看,房企永续债存量大幅减少,2020年末105家房企的永续债存量为1682亿元,较2019年末减少了273亿元。

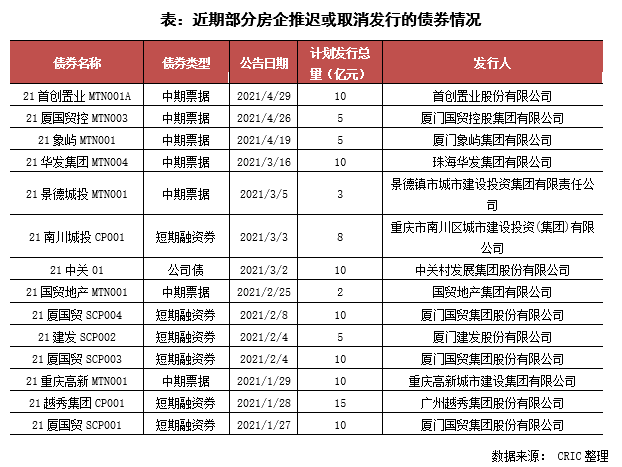

与此同时,2020年以来企业信用债暴雷频发,且逐步波及到排名较前的中大型房企,从而引发债券市场动荡。截止2021年5月26日,房企债券违约金额约达296.78亿元,较2020年增长56%,在此情况下,叠加融资收紧的政策压力,债券市场近期较为动荡,首创、厦门国贸等近期取消了多笔中期票据以及融资券的发行,企业信用债融资也受到较大的影响。而海外融资受近期境内债违约、美元上调、海外疫情等多重因素的影响,房企境外发债较少,截止4月底的发行量占总债券的48%,比2020年同期低潮期还低2个百分点。

总的来看,此次监管层面对非标供应链产品的限制主要是对房地产非标融资方面的进一步规范化,结合近期的在购房尾款资产证券化等方面做出的政策限制来看,这是在当前“房住不炒”的主导思想下加强房地产融资规范。事实上,自2020年发布三条红线以来,房企的多种融资方式便一直在加码调控中,供应链标准产品备案额度下调,股权融资、永续债发行等方面也均有实操层面的进一步调控,预计未来在短期内从严调控的政策趋势将持续,倒推房企去杠杆,降低行业风险。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!