-

连接人,信息和资产

产投平台是与当地政府产业强市、产融结合的发展规划高度一致,在地区的产业转型和金融资源整合运用等方面承担重要角色,承担着政府指令性产业投资任务的地方政府投融资平台。

作者:rating狗

来源:YY评级(ID:YYRating)

一、产投平台定义

产投平台是与当地政府产业强市、产融结合的发展规划高度一致,在地区的产业转型和金融资源整合运用等方面承担重要角色,承担着政府指令性产业投资任务的地方政府投融资平台。

和传统城投相比,产投平台主要从事经营性业务,通常旗下拥有政府划拨的优质资产,而传统城投主要从事公益性业务,现金流来源于政府回款,对财政依赖更强。

和国企相比,产投平台与地方产业发展规划高度捆绑,资金去向取决于政府意志,平台没有实质控制力,而一般国有企业自主经营性较强。

既然产投平台有着产业和城投的双重马甲,那么应该定位为产业还是城投?主要看平台是自食其力还是靠政府兜底,而平台能否自食其力主要取决于三个问题:

2.对优质资产的把控如何?

3.资金投向何处?

经营获现能力较强的资产是整个平台的引擎,而缺乏优质资产的平台自主经营能力弱,难免依赖政府补贴,城投平台的属性则更强。

对优质资产的把控可以简单解读为是否并表,对资产的控制力决定了母公司面临偿债压力时的资源腾挪能力。

资金投向决定与优质子公司之间的极差,优质子公司资质是控股平台资质天花板,若多投向基建、土地整理等公益性业务,则城投属性多,产业外衣下藏着城投使命,若多投向经营性业务,则定位为产业,企业需自力更生。

二、白酒类产投平台

在产投类平台中,并表白酒类是一类重要的研究样本。白酒类产投平台是指由地方政府划拨优质白酒资产,承担一定政策性融资职能的地方政府投融资平台。白酒企业不仅是重税大户,更与地方政府信用深度绑定,近两年白酒企业更是频繁向地方财政部门或城投企业无偿划转股权。

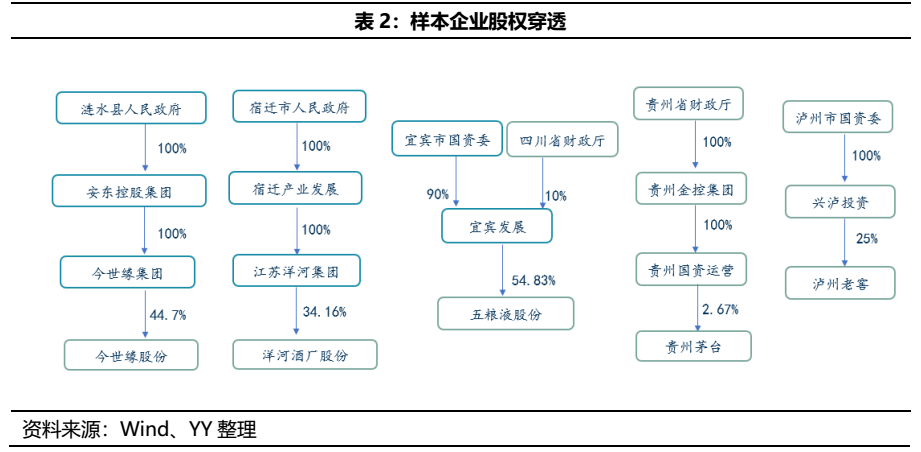

考虑到产投平台和白酒企业资质的差异,控股型主体资质该如何分析?本文选取了控股或持股市值最大的白酒企业的五家产投平台作为样本企业,分别是兴泸投资,宿迁产业,安东控股,贵州国资,宜宾发展。后续具体以安东控股作为案例展开分析。

首先,需要关注产投平台对白酒企业的控制力,这关系到平台对优质白酒资产的腾挪能力。样本企业中,安东控股、宿迁产业和宜宾发展都是白酒企业的母公司,兴泸投资是泸州老窖的二股东,贵州国资运营是小比例股权获得茅台股权的无偿划转。

其次,需要关注白酒业务以外的主营业务性质。从经营层面来看,白酒类产投平台主要可以分为两类:白酒+产业,白酒+城投。由于地方政府划入白酒资产,白酒类产投平台的主营业务都是白酒,其他业务方面,安东控股、宜宾国资等主要从事城投业务,属于第一类;而宿迁产发、泸州老窖等主要从事经营性业务,属于第二类;而贵州国资主营不包括白酒业务,全部从事公益性业务,属于特例。

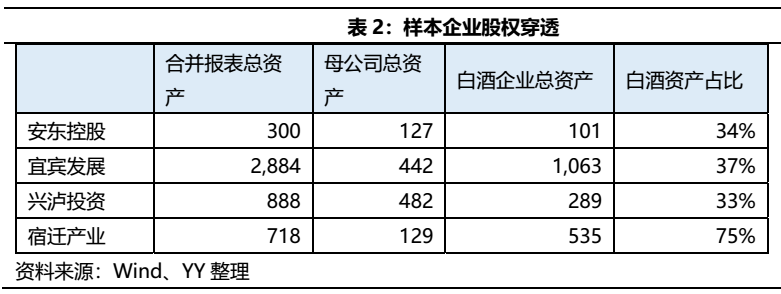

此外,需要从母公司层面追溯主要融资投向和资产形成。从财务特征来看,白酒类产投平台的合并报表普遍失真,白酒更多是作为美化报表的作用。由于产投平台并表或持股优质白酒公司,且旗下通常由不同的子公司负责不同业务板块的经营,母公司的资产规模远远不及合并口径的资产规模,资产质量与优质白酒股权也存在不同程度的极差。

下面我们以样本企业为例,以资产负债表为基础,结合股权关系、区域保障、业务构成以及白酒价值等,拨开白酒股权的产业外衣,判断产投平台的核心定位。

三、标的分析:安东控股

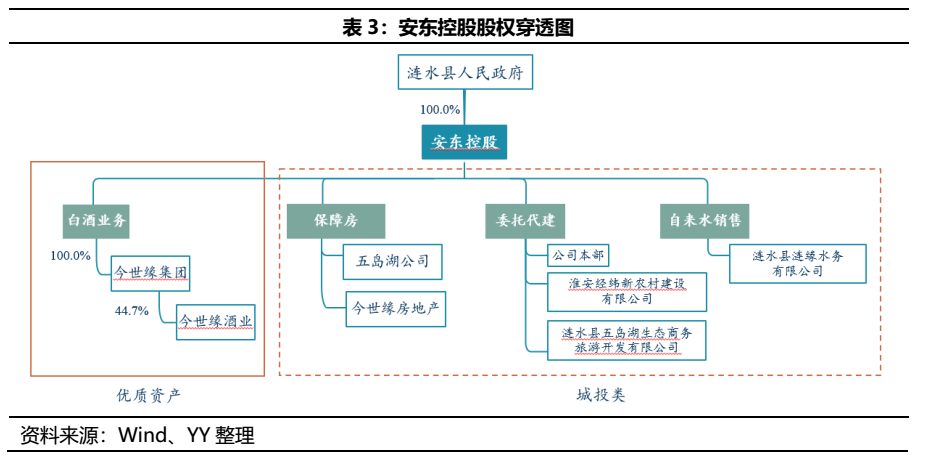

1.股权结构

安东控股通过今世缘集团间接持股今世缘44.74%的股份,实控人为涟水县人民政府。主营业务可以分为白酒和城投两大板块,城投业务主要包括保障房、委托代建和自来水销售,其中母公司主要负债委托代建。

淮安市位于苏北中心区域,基础设施建设还相对薄弱,淮安市2019年GDP为3871亿元,一般公共预算收入257亿元,在江苏省内排倒数第三。涟水县2019年GDP为532亿,在淮安区县中排名第四,经济实力偏弱,YY Ratio达612%,债务压力较大,安东控股YY等级为7。

2.报表视角下的差异

由于白酒城投并表或者持股白酒企业,白酒和城投差异巨大,合并报表层面难免失真,因此我们需要拆合并报表和母公司报表,拉开差距,分析真正的融资去向和资产形成。

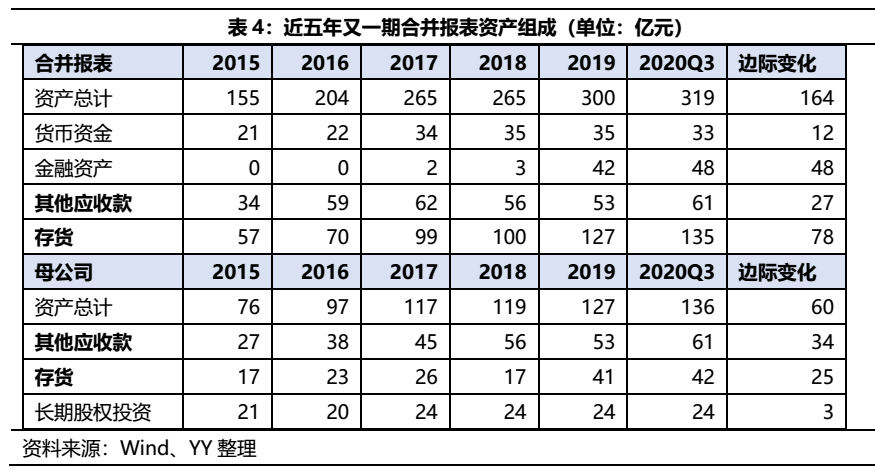

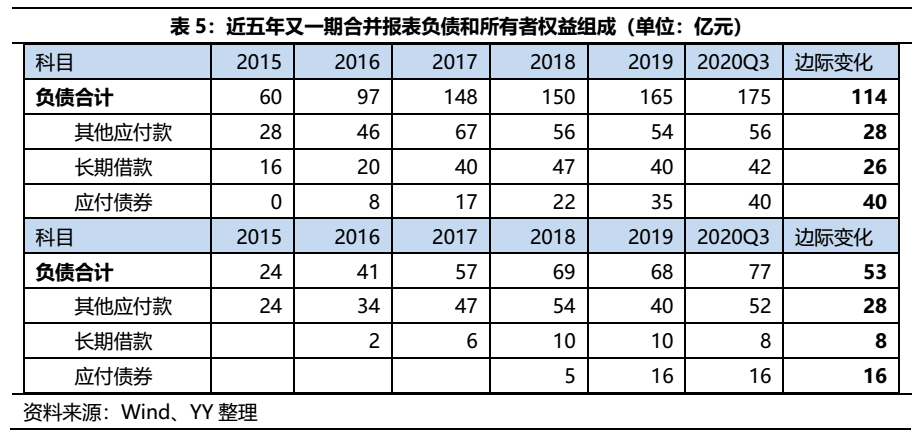

从资产形成来看,2020Q3,合并报表总资产主要由存货(135亿元)、其他应收款(61亿元)、金融资产(48亿元)和货币资金(33亿元)构成,而母公司报表资产主要是其他应收款(61亿元)、存货(42亿元)和长期股权投资(24亿元)。由此看来看,由于并表今世缘股,合并报表显著失真。

母公司的主要资产构成中,存货主要系工程施工项目未结转成本,资金占用量大且回款不明,其他应收款主要债务人为涟水县政府部门,而长期股权投资则主要是公司持有的今世缘股份,母公司主营工程施工业务,承担了涟水县内许多基础设施建设项目,因此公司近年来资金主要流向了城投业务。

从负债端来看,2020Q3,合并报表的负债主要是其他应付款(56亿元)、长期借款(42亿元)和应付债券(40亿元),母公司负债主要由其他应付款(52亿元)、长期借款(8亿元)和应付债券(16亿元)构成,母公司在2018-2019年发行过债券,合计20亿元,而安东控股子公司今世缘集团也是发债主体,因此合并和母公司报表的应收债券有差异。

因此,无论从负债端还是资产端,由于白酒股权对报表的美化作用,母公司的报表更为独立,故下文将进一步追溯母公司近五年的报表组成,分析公司的举债和资产形成过程。

3.母公司资金投向详解

从截面视角剖开公司的资产负债组成的同时,我们也关心公司近年来资产负债端在时间序列上的边际变化。

2015到2020Q3,从资产端来看,母公司主要的变动科目是其他应收款和存货,分别增加了34亿元和25亿元,对应负债端,主要是其他应付款和有息负债,分别为28亿元和24亿元。

总体而言,母公司近几年资产与负债端基本匹配,资金基本都投向了工程代建业务,且近年来显著扩张,集中体现在存货和其他应收款两个科目,从资产形成的维度来看公司“以产业养城投”的特性十分显著。

4. 白酒股权的定位:产业外衣下的融资平台

综述来看,安东控股集团有限公司是江苏省淮安市涟水县国有控股平台,是重要的土地开发、基建投融资主体。公司核心并表资产为今世缘,2020年末世缘股份市值为720亿元,公司合计持股44.7%,约合市值332亿元,但主要是为了美化报表。

从资产形成来看,母公司主要的资产沉淀在工程代建业务形成的存货和其他应收款,资金占用严重,城投职能较为明显。从区域本身出发,所处区域经济欠发达,债务水平较高,仍处于开发阶段。

整体而言,安东控股是披着白酒产业外衣的城投平台,白酒股权只是为平台更好的融资,但是因为也确确实实的有这类股权资产,这种主体可能潜在有一定的挖掘空间。本文是个引子,以归纳的形式对产投类主体做定义。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!