-

连接人,信息和资产

在房地产行业风声鹤唳草木皆兵之时,“渝系房企”金科被爆商票逾期,虽然其火速否认报道不实,但千亿有息负债犹如达摩克利斯之剑高悬于头顶,其偿债压力巨大。

作者:小债看市

来源:小债看市(ID:little-bond)

在房地产行业风声鹤唳草木皆兵之时,“渝系房企”金科被爆商票逾期,虽然其火速否认报道不实,但千亿有息负债犹如达摩克利斯之剑高悬于头顶,其偿债压力巨大。

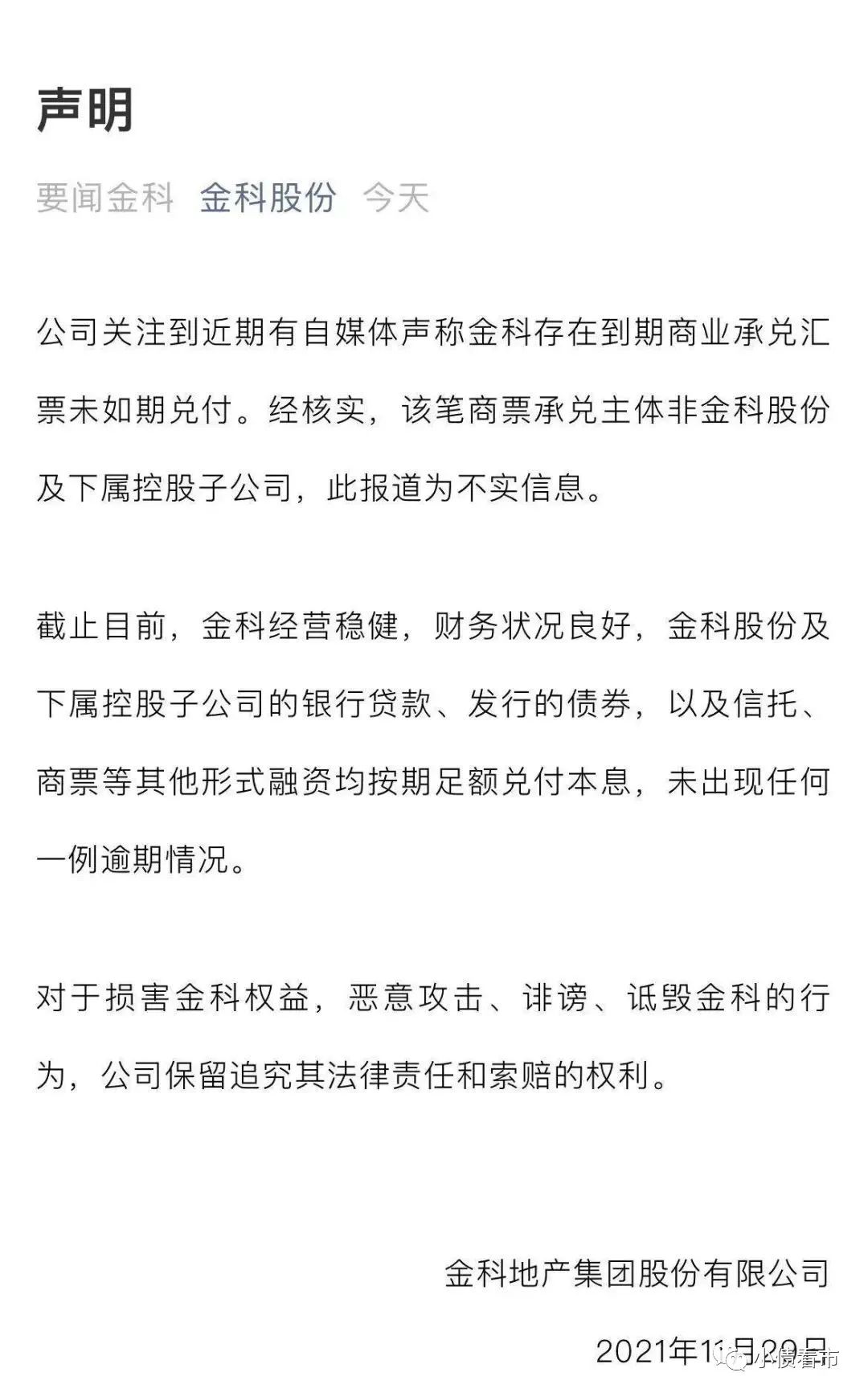

11月29日,金科股份(000656.SZ)声明称,近期有自媒体声称其存在到期商业承兑汇票未如期兑付。经核实,该笔商票承兑主体非金科股份及下属控股子公司,此报道为不实信息。

金科股份官微声明

声明还称,截止目前金科经营稳健,财务状况良好,金科股份及下属控股子公司的银行贷款、发行的债券,以及信托、商票等其他形式融资均按期足额兑付本息,未出现任何一例逾期情况。

此前,有自媒体报道称,截止6月金科股份应付票据中的“商业承兑汇票”余额高达约120.7亿元,其中有商票逾期未兑付。

《小债看市》注意到,近年来金科股份应付票据增长较快,截至今年三季末该指标已高达110.95亿元,较2020年末翻了一倍,兑付压力也随之加大。

应付票据激增的同时,金科股份的短期借款明显减少,其有腾挪负债、减少有息负债粉饰财报迹象。

近日,金科股份7.9亿元ABS项目申请获受理,其还拟发行8亿美元债,可以看出其在债券市场中融资需求十分强烈。

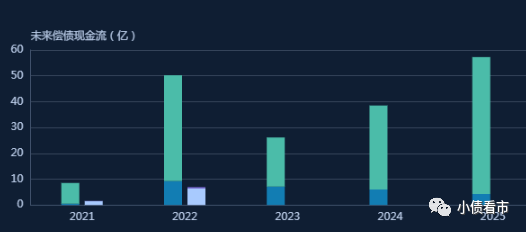

《小债看市》统计,目前金科股份存续债券21只,存续规模172.48亿元,其中将有39.06亿规模债券于一年内到期。

存续债券到期分布

据最新评级报告,金科股份主体和相关债项信用等级均为AAA,评级展望“稳定”。

在离岸债方面,目前金科股份只存续一只美元债,存续规模3.25亿美元,票息6.85%,将于2024年5月28日到期。

据官网介绍,金科集团成立于1998年,已形成精耕地产主业,做强智慧服务,做优科技产业,做实商旅康养,并在此基础上进一步整合产业链生态圈的“四位一体、生态协同”总体布局。

2011年,金科借壳ST东源上市,2020年11月其子公司金科服务在香港联交所登陆资本市场。

金科股份官网

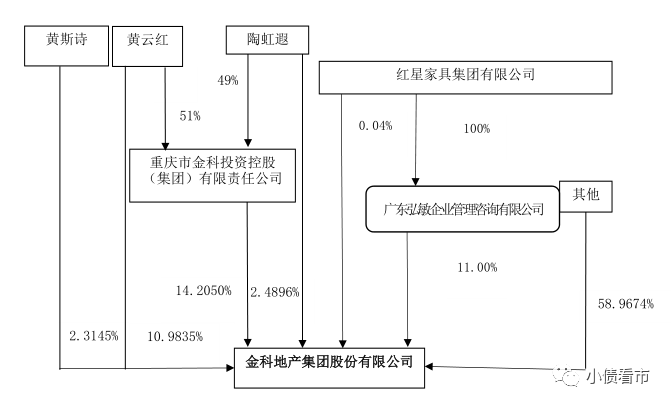

从股权结构看,创始人黄红云及其一致行动人陶虹遐和黄斯诗间接和直接合计持有金科股份29.9926%的股权,黄红云为公司实际控制人。

股权结构图

今年前10个月,金科集团实现销售金额1616亿元,仅实现全年2500亿元销售目标的64.64%。

尤其下半年以来,金科销售疲软,10月其及所投资公司实现销售金额约154亿元,同比下降39.84%。

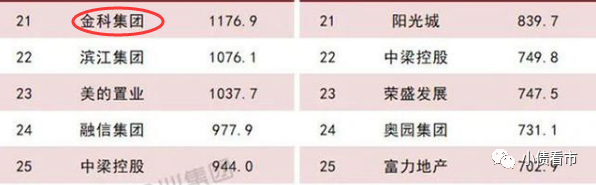

据克而瑞数据,今年前9个月金科集团以1176.9亿操盘金额位居房企第21位;以1223.9万平方米操盘面积排第9名,属于大型房企。

克而瑞数据

今年前三季度,金科新增土地47宗,总建筑面积1313万平方米,土地购置合同金额387亿元,其中大部分以二三线为主。

从业绩上看,金科股份净利润增速下滑明显,盈利能力持续走低。

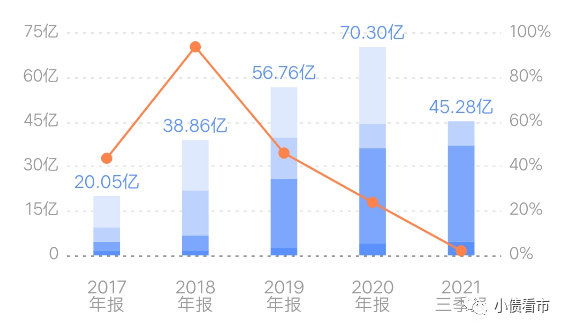

2021年前三季度,金科股份实现营业收入636.83亿元,同比增长33.44%;实现归母净利润45.28亿元,仅同比增长2%。

归母净利润

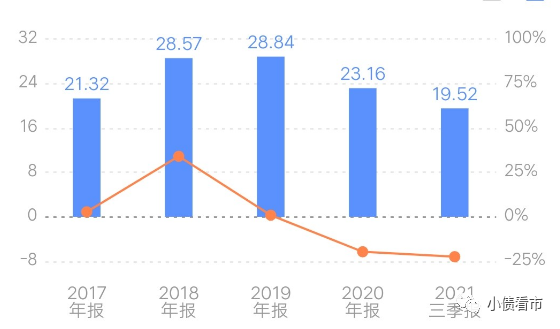

同时,受行业政策调控、结转区域和类型变化等因素影响,金科股份毛利率进一步降至19.52%,较年初下降了3.64个百分点;净利率较年初下降1.52个百分点至9.54%。

销售毛利率

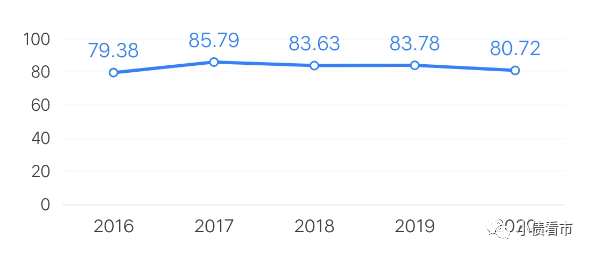

截至最新报告期,金科股份总资产为3943.71亿元,总负债3158.9亿元,净资产784.81亿元,资产负债率80.1%。

近年来,金科股份财务杠杆高企,其资产负债率均保持在80%以上高位,若将41.48亿永续债调整至长期债务,其财务杠杆将被推升更高。

财务杠杆

从“三道红线”看,金科股份扣除合同负债后资产负债率为69.55%,净负债率77.08%,现金短债比1.38,归为“绿档”。

《小债看市》分析债务结构发现,金科股份主要以流动负债为主,占比高达78%。

截至今年三季末,金科股份流动负债有2456.93亿元,其中一年内到期的短期债务合计212.86亿元。

相较于短债规模,金科股份流动性尚可,其账上货币资金有301.7亿元,除去受限资金后可以覆盖短债,短期偿债压力可控。

在备用资金方面,截至今年6月末,金科股份银行授信总额有1932.47亿元,未使用授信额度为1394.22亿元,可见其财务弹性较好。

银行授信

除此之外,金科股份还有701.96亿非流动负债,主要为长期借款,其长期有息负债合计671.17亿元。

整体来看,金科股份刚性债务有994.98亿元,主要以长期有息负债为主,带息债务比为31%。

从融资渠道看,作为上市企业,金科股份可以直接获得股权融资,另外还通过开发贷等间接融资补充,其在国内外债券市场发债也是主要融资方式。

值得注意的是,金科股份非银类贷款占比仅三成,增速较快且融资成本高,在一定程度上挤压了利润空间。

从股权质押上看,截至今年6月末,金科投资、黄红云及其一致行动人共计质押金科股份4.48亿股股票,占其所持股份的27.97%;广东弘敏股权质押率为99.88%。

股权质押情况

在资产质量方面,金科股份存货占总资产比重大,截至今年三季末该指标为2505.57亿元,存货跌价准备计提规模较大,且存货中部分项目位于三四线城市,未来可能存在一定去化压力和存货跌价损失风险。

近年来,随着合作项目的增加,金科股份其他应收款中合联营关联方往来款规模较大,存在一定资金占用。

另外,金科股份快速上升的少数股东权益,也被质疑“明股实债”。

2016年-2020年,金科股份少数股东权益从25.26亿元增至365.8亿元,占所有股东权益的比重也从11%增至近50%,与少数股东损益占比不匹配。

总得来看,金科股份销售疲软,盈利能力持续走低;财务杠杆高居不下,未来1-2年偿债压力较大;股权质押率较高,存在“明股实债”质疑。

1998年,包工头出身的黄红云借助改革的红利和市场东风,踏上房地产事业的高速列车,创办了金科集团。

当时,金科选定在距离解放碑5分钟路程的一块荒地上,建成首个楼盘“金科花园”,因市场稀缺的花园洋房产品,在重庆主城一炮而红。

2004年,金科首次进入中国房地产企业百强,发展进入快车道。

2011年,金科股份借壳ST东源登陆资本市场,地产业务走出重庆,在全国布局。

上市后,黄红云、陶虹遐夫妇财富高达102亿元,仅次于龙湖集团蔡奎、吴亚军夫妇,位列重庆富豪榜第二位。

然而,2016年黄红云频繁减持套现,让融创嗅到机会,后者通过不限额定增方式进入金科,并在此后不断增持股份。

最危急时刻,融创系持有金科股份股权比例与黄红云及其一致行动人持股比例相差不到1%。

金科控股董事局主席黄红云

在这场控制权保卫战中,前妻陶虹遐成为黄红云的神助攻,后来女儿黄斯诗也成为一致行动人,三人协力保障了黄红云对金科的控制权。

虽然公司控制权保住了,但夫妻二人的内战正在酝酿。

2017年,黄红云、陶虹遐解除婚姻关系,黄红云应将金科股份控股股东持有6.96%股权分割给陶虹遐,但由于股权争夺大战正酣,股权分割一事被搁置。

今年5月,陶虹遐将黄红云诉至法院申请强制执行,后者被重庆高院列入被执行人,股权分割事宜才被提上日程。

随后,黄红云与陶虹遐经法院调解达成一致,同意将金科控股所持6.96%股权转让给双方以存续分立方式设立的重庆虹淘。

当外界本以为二人离婚遗留问题彻底划上了句号时,可就在股权分割当天,金科股份将陶虹遐胞弟陶建、陶国林免职,从而引发新一轮战火。

值得一提的是,黄红云还与曾经的“私募一哥”徐翔有牵连。

2017年,徐翔因操纵市场罪被判处有期徒刑五年六个月,在后续审理过程中,官方披露其牵涉的上市公司高管中,黄红云位列其中。

不过,随后嗅觉敏锐的黄红云辞去了包括董事长在内的上市公司所有职务,将风险与上市公司切割,紧接着他被撤销了全国政协委员资格。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!