-

连接人,信息和资产

报告概要河北省经济总量在全国排名中游,受供给侧结构性改革影响,近年来经济增长速度承压,人均GDP在全国排名靠后。

作者:公用事业三部

来源:联合资信(ID:lianheratings)

河北省经济总量在全国排名中游,受供给侧结构性改革影响,近年来经济增长速度承压,人均GDP在全国排名靠后。2021年前三季度,河北省各主要经济指标保持增长,但增速不及全国平均水平。由于加大产业转型升级、进一步落实去产能任务、促进战略性新兴产业发展,河北省政府债务余额快速增长。河北省政府负债率和债务率在全国排名中游,偿债能力较强。

从地级市层面看,河北省各地级市经济发展较不均衡,各地级市财政实力差异明显,石家庄市和唐山市经济规模和财政实力均位列河北省前列。2021年前三季度,随着疫情缓和,河北省下辖各地级市GDP增速、一般公共预算收入均较上年同期有所提升。近年来,河北省各地市政府债务余额均呈上升趋势,经济和财政实力较弱的承德市和秦皇岛市以及债务规模最大的唐山市的政府债务偿还压力相对较大。

从企业层面看,河北省发债城投企业以AA信用级别为主。2020年,河北省发债城投企业债务负担有所加重,其中张家口市、邢台市、保定市和承德市的发债城投企业债务负担较重,唐山市的发债城投企业未来三年到期债券规模较大,秦皇岛市、沧州市、唐山市的短期偿债压力相对较大,需关注面临短期偿付压力和地区债务负担重的地级市城投企业的再融资情况。

1.河北省区域特征及经济发展状况

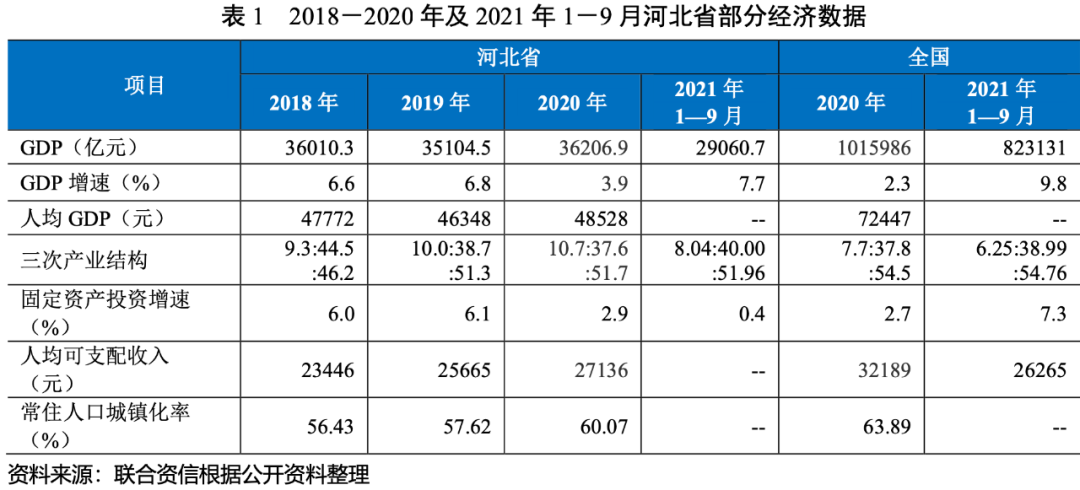

河北省经济发展基础较好,经济总量在全国排名中游,但人均地区生产总值在全国排名靠后。受钢铁、煤炭、石化等传统支柱产业化解过剩产能及节能减排等政策影响,经济增长面临一定压力。2021年前三季度,河北省各主要经济指标保持增长,但增速不及全国平均水平。

河北省,简称“冀”,位于我国华北平原,环抱北京,东与天津毗连并紧傍渤海,东南部、南部衔山东、河南两省,西倚太行山与山西为邻,西北部、北部与内蒙古交界,东北部与辽宁接壤,是中国唯一兼有高原、山地、丘陵、平原、湖泊和海滨的省份;矿产资源丰富,目前已发现各类矿产156种,其中探明储量矿产125种,储量居全国大陆省份前5位的有39种。河北省位于环渤海经济带和京津冀协同发展试验区,在国家发展全局中具有重要的政治、经济地位,经过多年的建设与发展,已形成了陆、海、空综合交通运输网。铁路方面,截至2020年底,河北省铁路营业里程达7791.29公里,居全国第2位,京广、津浦、京包、京秦等15条铁路干线及支线、地方铁路形成了以石家庄为枢纽的铁路网,路网密度达389.93公里/万平方公里。公路方面,截至2020年底,河北省收费公路里程8324.3公里,占公路总里程的4.07%。2020年,河北省完成公路货运总周转量8103.3亿吨公里,比上年增长0.9%;旅客运输周转量83.1亿人公里,比上年下降62.5%。航空方面,截至2020年底,河北省拥有通用机场5个、民航机场5个(其中邢台塔链机场处于在建状态)。其中,石家庄民航机场是国家批准的国际机场,此外,河北周边还有北京首都机场、天津国际机场、北京大兴国际机场等国际机场。2020年全省机场旅客吞吐量为1046.8万人,比上年下降28.5%,主要系疫情防控导致的出行受阻所致。海运方面,河北省东临渤海,拥有大陆岸线长487千米,海岛岸线长199千米,有深水岸线44.5千米,其中可建25万吨级超深水泊位岸线8千米自北向南,河北省自北向南,拥有秦皇岛港、京唐港及黄骅港等较大出海口岸。2020年,全省沿海港口货物吞吐量达12.0亿吨,比上年增长3.6%;集装箱吞吐量达446.8万标准箱,比上年增长8.3%。总体看,河北省自然禀赋良好,政治及经济地位突出,交通基础设施完善,具有较好的经济发展基础。

经济运行方面,近年来在京津冀一体化、环首都经济圈、河北沿海经济带三大国家战略的推动下,河北省经济实力不断增强,经济总量处于全国中游,2020年河北省实现地区生产总值36206.9亿元,居全国第12位。从增速看,河北省2019-2020年GDP增速在全国平均水平上下浮动,2020年为3.9%,居全国第4位。2019-2020年,河北省人均GDP处于全国较低水平,2020年为4.85万元,排名第27位。河北省经济增长主要依靠投资及消费拉动,其中投资主要方向包括制造业、房地产业、水利、环境和公共设施管理业、交通运输、仓储和邮政业等。2018-2020年,河北省固定资产投资保持增长,投资结构日趋优化,三次产业结构由2018年的9.3:44.5:46.2调整为2020年的10.7:37.6:51.7,基础设施投资保持较快增长,2020年增长16.5%,其中水利、环境和公共设施管理业,电力、热力、燃气及水的生产和供应业完成投资分别增长12.3%和20.8%。消费及出口方面,河北省2019-2020年社会消费品零售总额有所下降。其中受新冠疫情冲击影响,2020年实现社会消费品零售总额12705.0亿元,比上年下降2.2%。2018-2020年,河北省进出口总额快速增长,其中2020年,河北省出口总值2521.9亿元,增长6.4%;进口总值1888.5亿元,增长15.8%。在出口中以机电产品、钢材、服装纺织、高新技术产品等为主。2020年,河北省对“一带一路”沿线国家进出口总额1342.3亿元,比上年增长5.0%。

近年来,河北工业产值波动下降,受宏观经济下行压力较大、化解过剩产能及治理大气污染等因素影响,工业经济增长乏力,2018-2020年,河北省分别实现全部工业增加值13698.0亿元、11503.0亿元和11545.9亿元。2020年,河北省规模以上工业增加值同比增长4.7%,增速高于全国1.9个百分点。河北省工业产业中“高污染、高能耗和资源消耗”产业占比较大,产业链较短,产品附加值和创新能力有待提升。在节能降耗和污染防治硬约束逐步趋紧的大背景下,面临较大的去产能、产业升级和结构调整压力。

2021年1-9月,河北省实现地区生产总值29060.7亿元,同比增长7.7%,增速低于全国2.1个百分点。其中,第一产业增加值2335.0亿元,同比增长6.8%;第二产业增加值11626.0亿元,同比增长4.0%;第三产业增加值15099.7亿元,同比增长10.5%。2021年1-9月,河北省固定资产投资(不含农户)增长0.4%,低于全国同期6.9个百分点,增速较2019年全年下降1.5个百分点。2021年1-9月,河北省各主要经济指标保持增长,但增速低于全国平均水平。

2.河北省财政实力及债务状况

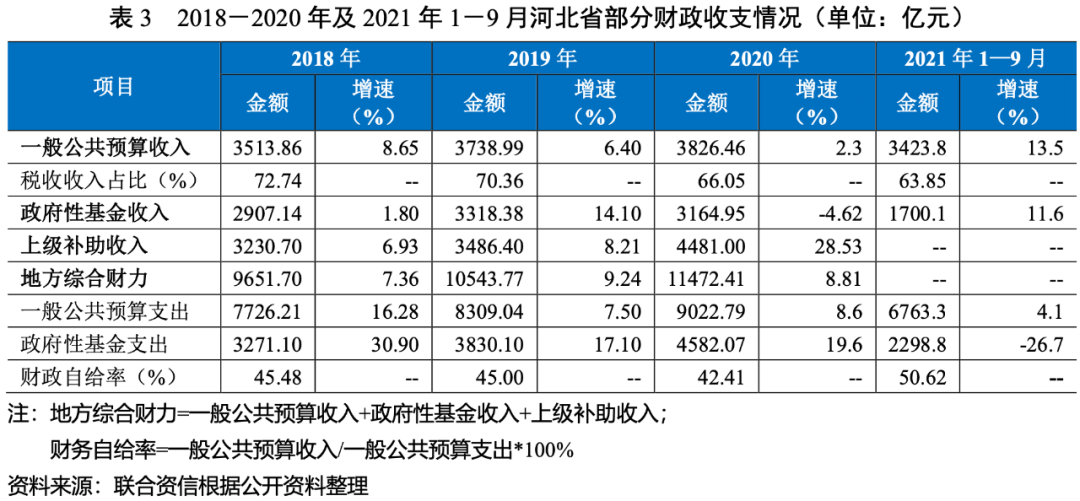

2020年,河北省一般预算收入保持全国中上游水平,受减税降费因素影响,税收收入占比持续下降;河北省综合财力中政府性基金收入及中央政府转移性收入规模大,对综合财力形成有力支撑。河北省继续加大产业转型升级、落实去产能任务、促进战略性新兴产业发展,使得河北省政府债务余额快速增长。河北省政府负债率和债务率处于中游水平,偿债能力较强。

2018-2020年,受益于地区经济增长及中央财政支持,河北省综合财力持续增长,年均复合增长11.82%。从构成看,2020年河北省综合财力中上级补助收入、政府性基金收入和一般公共预算收入占比分别为39.06%、27.59%和33.35%,2020年受新冠疫情冲击影响,通行费收入大幅下降导致政府性基金收入下降,政府性基金收入贡献率有所下降,但仍为河北省综合财力的重要构成部分。

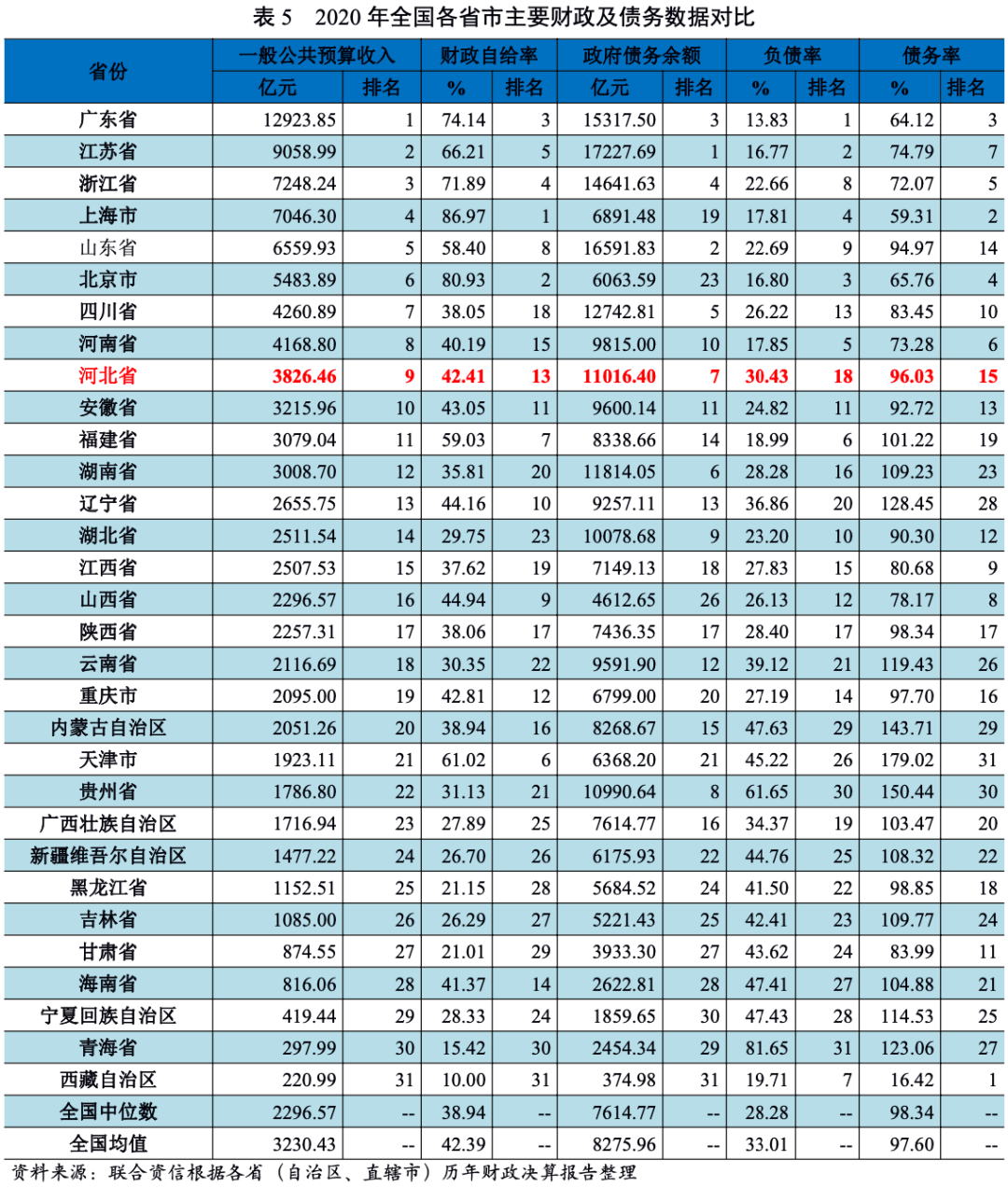

2018-2020年,河北省一般公共预算收入持续增长,年均复合增长4.35%。与全国其他省市相比,河北省一般公共预算收入在全国处于中上游水平,2020年收入规模位于全国31个省市的第9位,2020年一般公共预算收入增速有所放缓,系施行减税降费政策以及新冠肺炎疫情综合影响所致。构成方面,2018-2020年,河北省税收收入占一般公共预算收入比重逐年下降。2018-2020年,河北省一般公共预算支出逐年快速增长,以教育支出、社会保障和就业支出、农林水支出、卫生健康支出、城乡社区支出和一般公共服务支出为主,2020年上述六项支出合计6457.10亿元,占一般公共预算支出合计的71.56%。同期,河北省财政自给率逐年下降,2020年为42.41%,财政自给能力在全国排名中游。国有土地使用权收入为河北省政府性基金收入的主要来源,2018-2020年,国有土地使用权收入逐年增长,但受2020年新冠疫情影响,车辆通行费收入骤减,2018-2020年河北省政府性基金收入波动增长,2020年同比下降4.62%。2018-2020年,河北省上级补助收入规模较大且快速增长,其中2020年增长系政府基金预算转移支付收入大幅增加所致,上级补助收入对地方综合财力形成重要支撑。

2021年1-9月,河北省实现一般公共预算收入比上年同期增长13.5%,低于全国同期增长率(15.6%)2.1个百分点。其中,税收收入同比增长13.0%,占一般公共预算收入的比重为63.85%;同期,河北省实现政府性基金收入1700.1亿元,同比下降11.6%。

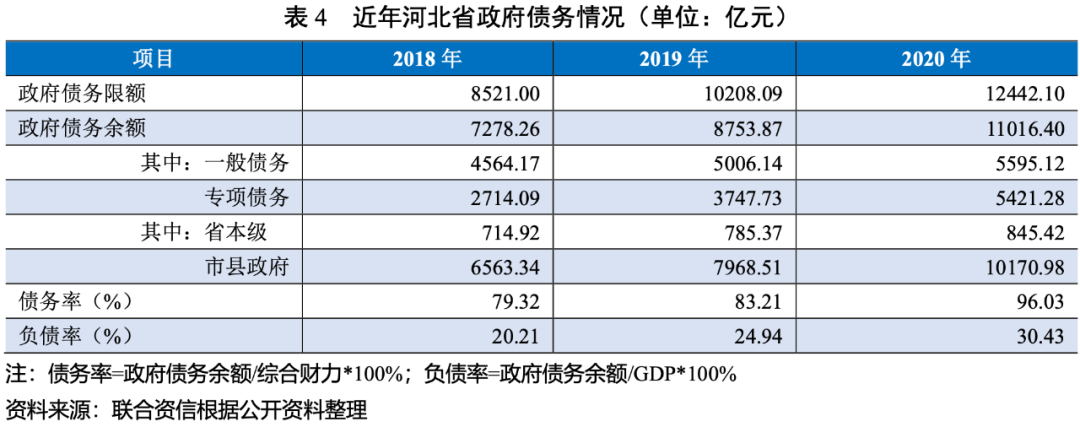

为加大产业转型升级、支持战略性新兴产业发展及持续落实去产能任务,河北省发行了较大规模的政府债券,2020年河北省发行较大规模的抗疫特别国债。2018-2020年底,河北省政府债务规模快速增长,2020年底余额为11016.40亿元,较2018年底增长51.36%,增量主要来自政府专项债务。河北省政府债务中专项债务增长迅速,受益于政策推动,专项债务比重持续上升;债务主体以市县政府为主,2020年底河北省政府债务主要集中在唐山市、石家庄市和雄安新区。2018-2020年,河北省政府债务率和负债率均不断提高,2020年底分别为96.03%和30.43%。从全国来看,河北省负债率和债务率排名中游,偿债能力较强。

1.河北省下辖各地级市经济发展情况

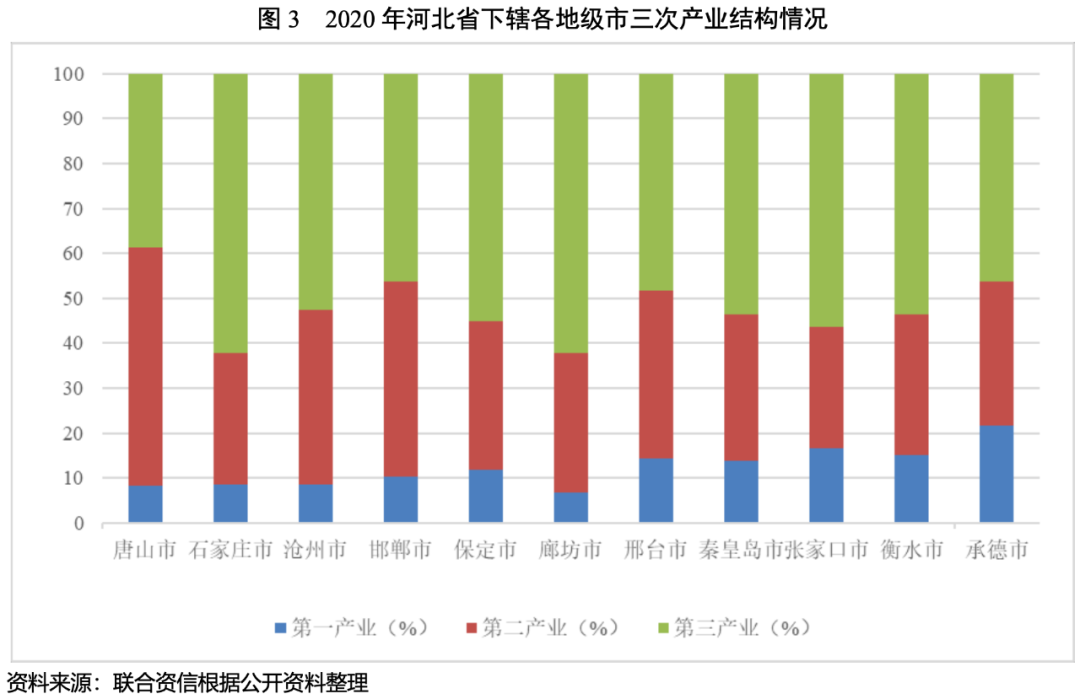

河北省下辖各地级市经济发展较不均衡,形成三级梯队格局,各梯队之间差异较大,其中唐山市和石家庄市经济体量较大。2020年,虽受疫情和经济下行的影响,各地级市经济仍保持正增长。2021年1-9月,随着各地级市从疫情中逐步恢复,各地级市GDP增速较上年同期有较大提升。受益于京津冀协同发展,廊坊市人口流入规模显著高于其他地级市,各地级市均步入老龄化社会。河北省下辖各地市第三产业均保持较快发展,但产业结构区别较大。2020年,石家庄市和廊坊市第三产业比重较高,唐山市是河北省唯一一个经济结构以工业为主的地级市。

河北省下辖石家庄市、唐山市、保定市、邯郸市、张家口市、承德市、廊坊市、秦皇岛市、沧州市、邢台市和衡水市等11个地级市,近年河北省按照“一核、双城、三轴、四区、多节点”京津冀空间发展格局,着力打造以保定平原地区和廊坊市为环京津核心功能区,以唐山市、沧州市、秦皇岛市为沿海率先发展区,以石家庄市、邯郸市、邢台平原地区、衡水市为冀中南功能拓展区,以张家口市、承德市为冀西北生态涵养区的四个战略功能区,推进全省区域协调发展。

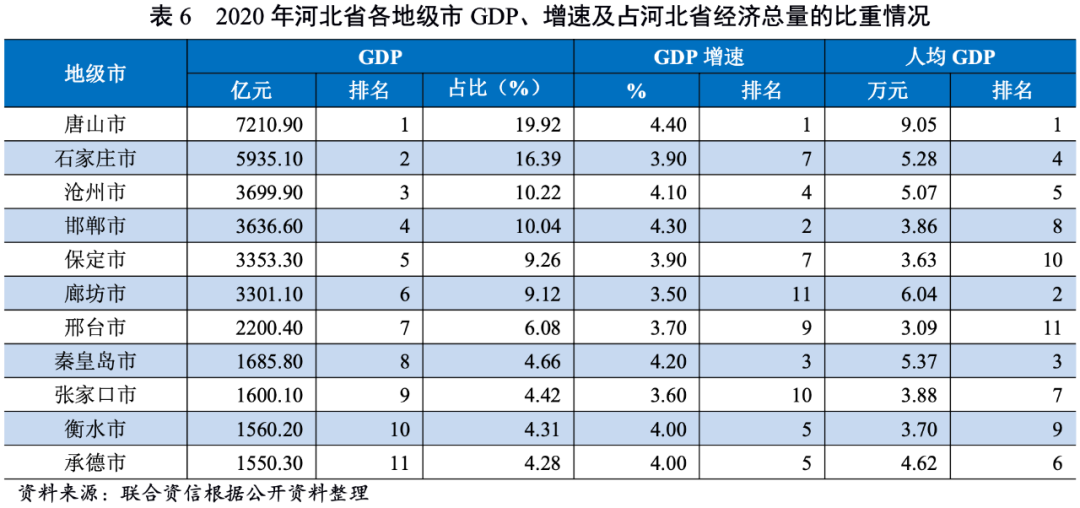

从GDP规模看,河北省下辖各地级市经济发展水平分化程度明显,GDP规模整体呈梯队分布。第一梯队为唐山市和石家庄市,唐山市凭借较强的工业基础,近年来一直处于全省经济总量首位;石家庄市作为河北省全省的政治、经济、科技、金融、文化和商贸物流中心,经济总量稳居全省第二位,两市合计占河北省经济总量的比重达36.31%;第二梯队为沧州市、邯郸市、保定市和廊坊市,GDP规模在3000~4000亿元,四市合计占河北省经济总量的比重为38.64%;第三梯队为邢台市、秦皇岛市、张家口市、衡水市和承德市,GDP规模介于1000~3000亿元之间。

从GDP增速看,2020年河北省各地级市GDP增速均介于3.5%~4.5%之间,差距不大。各地级市人均GDP差异较大,其中最高为唐山市,其后依次为廊坊市、秦皇岛市、石家庄市、沧州市和承德市,人均GDP在4.50~6.10万元之间,剩余地级市人均GDP均在4.00万元以下,邢台市人均GDP水平最低,仅为3.09万元。

2021年1-9月,河北省各地级市GDP较上年同期有明显提升,但各地级市GDP规模排名不变。从GDP增速来看,其中保定市和沧州市GDP增速为全省最高,为8.80%和8.10%,其余各地级市GDP增速均在7.0~8.0%之间。

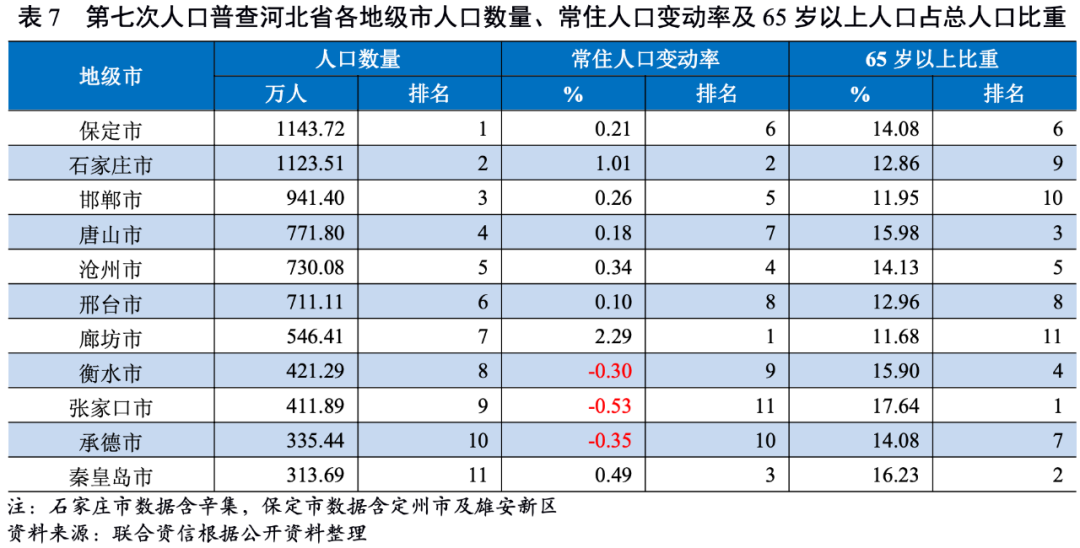

从人口数量看,河北省下辖地级市人口规模差异明显。根据第七次人口普查结果,保定市及石家庄市人口数量超过1000万人,邯郸市人口数量达941.40万人,显著高于其他地级市,上述地级市合计人口数量占河北省总人口数量的43.01%。唐山市、沧州市、邢台市人口数量均在700~800万人区间,其余地级市人口数量少于600万人,秦皇岛市人口数量最少,仅为313.69万人。

从常住人口变动率看,受益于京津冀协同发展,廊坊市人口增长率最高,十年年平均增长率(下同)为2.29%;石家庄市人口增长率次之,为1.01%;经济财政实力相对较弱的衡水市、张家口市及承德市出现人口流失情况,人口流失率均在0.30%以上。

从产业结构看,近年河北省下辖各地级市第三产业均保持较快发展,对经济增长的拉动作用日益显著。石家庄市、沧州市、邯郸市、保定市、廊坊市、邢台市、秦皇岛市、张家口市和衡水市产业结构以第三产业为主,其中石家庄市和廊坊市第三产业比重超过60%;唐山市是河北省唯一一个经济结构以工业为主的地级市,第二产业占比超过50%;第一产业比重较高的地市主要系承德市,第一产业占比超过20%。

2.河北省下辖各地级市的财政实力及债务情况

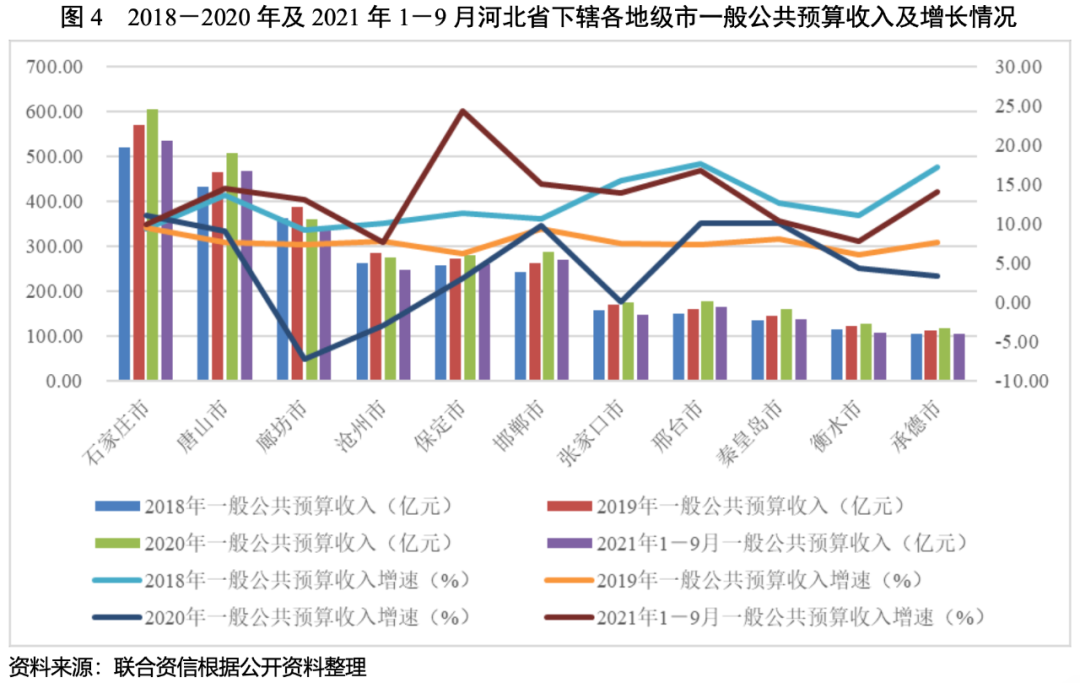

河北省各地级市财政实力分化明显。2020年,石家庄市和唐山市为全省贡献了超过三分之一的一般公共预算收入,除石家庄市、廊坊市和唐山市外,其他各地级市财政自给率均在50%以下,整体财政自给能力偏弱;2021年1-9月,受河北省经济回暖影响,河北省下辖各地级市一般公共预算收入较上年同期大幅提升。从政府债务规模看,河北省各地市政府债务余额呈上升趋势,经济和财政实力较弱的承德市和秦皇岛市以及债务规模最大的唐山市的政府债务偿还压力相对较大。

(1)财政收入情况

一般公共预算收入

河北省下辖各地级市一般公共预算收入规模分化较明显。其中,第一梯队的石家庄市和唐山市为全省贡献了超过三分之一的一般公共预算收入;第二梯队的廊坊市、沧州市、保定市和邯郸市一般公共预算收入介于250~400亿元之间;第三梯队的各地级市一般公共预算收入介于100~200亿元之间。从一般公共预算收入增速看,2020年石家庄市、邢台市和秦皇岛市增速较快,增幅均在10%及以上;受疫情影响,廊坊市和沧州市当年增速为负。

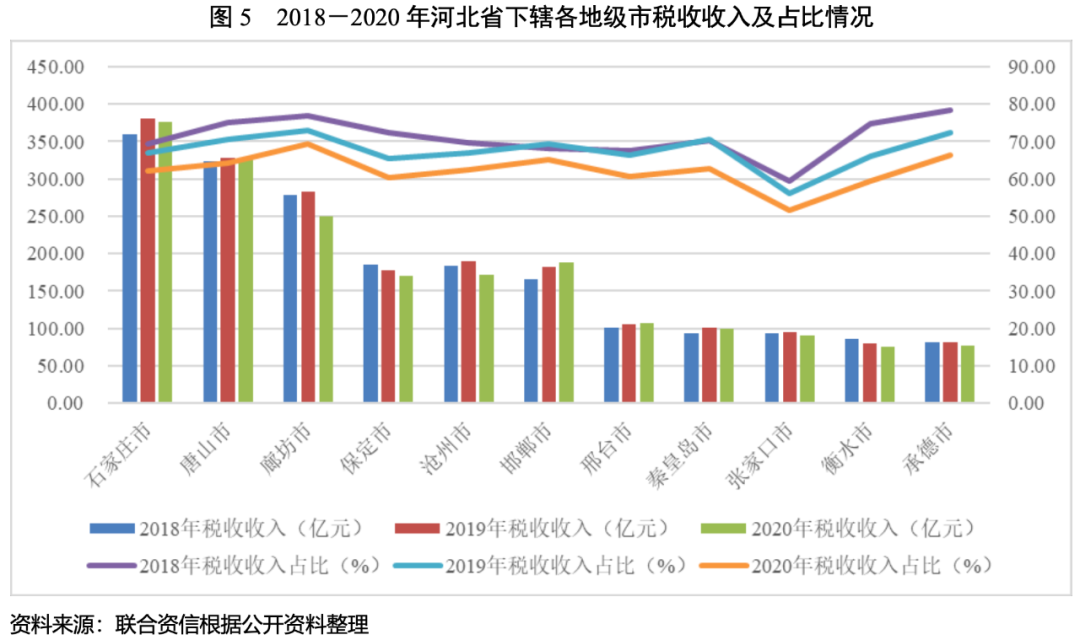

一般公共预算收入质量方面,2020年,河北省下辖各地级市一般公共预算收入中税收占比多位于65%左右。其中,廊坊市税收收入占一般公共预算收入比重最高,为69.50%;张家口市最低,为51.74%。对比2019年,受疫情影响,2020年,河北省各地级市税收收入占比均有所下降,其中唐山市及秦皇岛市降幅较大。

2021年1-9月,受河北省经济回暖及上年同期基数较低影响,河北省下辖各地级市一般公共预算收入较上年同期大幅提升,全省增速为13.50%,其中保定市一般公共预算收入增速最快,为24.30%。石家庄市一般公共预算收入仍保持全省领先水平,为534.10亿元,较上年同期增长9.90%。

财政自给率

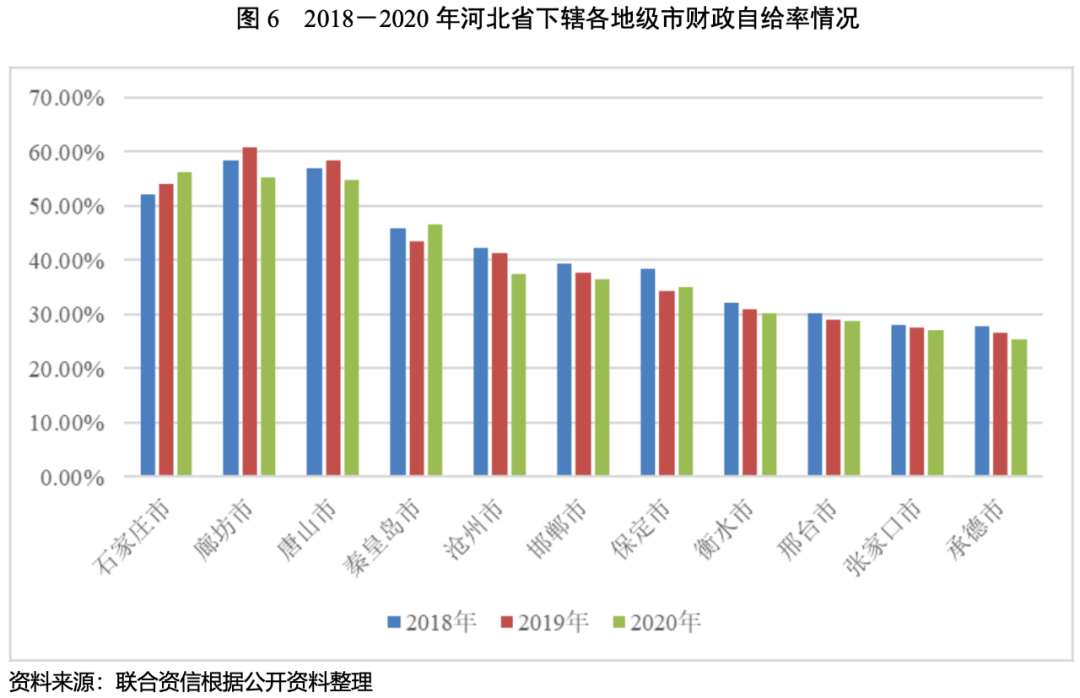

财政自给能力方面,2020年,除石家庄市、秦皇岛市和保定市外,河北省其他各地级市财政自给率均较上年有所下降,其中廊坊市财政自给率降幅较大;除石家庄市、廊坊市和唐山市外,其他各地级市财政自给率均在50%以下,整体财政自给能力偏弱。

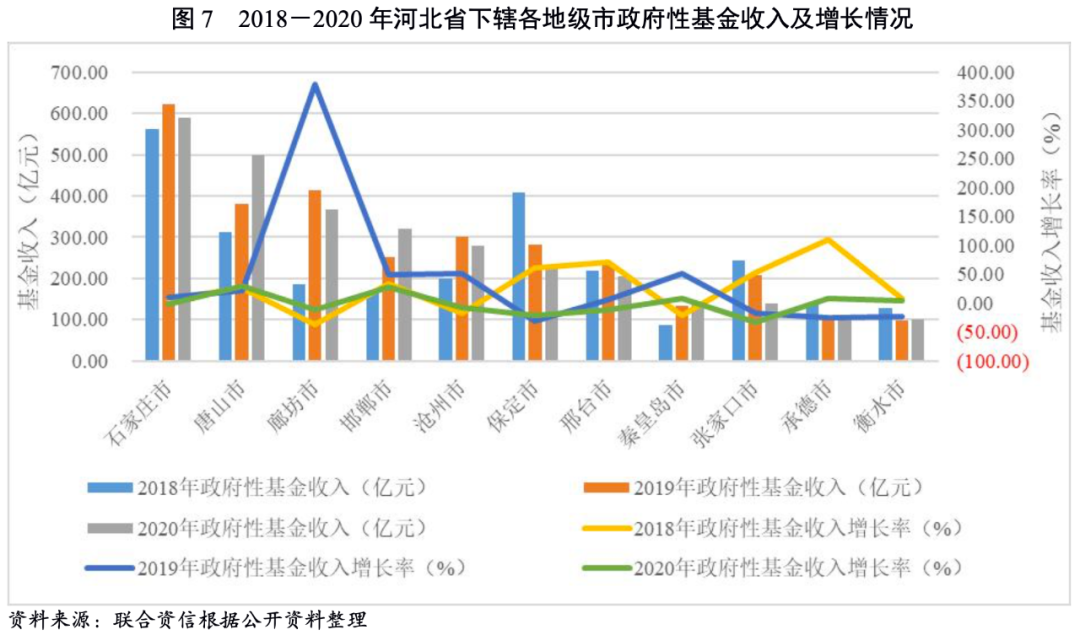

政府性基金收入

政府性基金收入方面,受土地和房地产市场景气度波动影响,河北省下辖各地级市政府性基金收入整体波动大,其中唐山市和邯郸市连续三年保持增长。具体看,2020年,石家庄市政府性基金收入规模最大,为588.20亿元,占全省比重为18.58%;唐山市增幅最快,2020年增速达30.50%,政府性基金收入规模为498.46亿元,位列全省第2位;保定市和张家口市政府性基金收入持续下降,衡水市和承德市政府性基金收入规模较小。

(2)地方政府债务情况

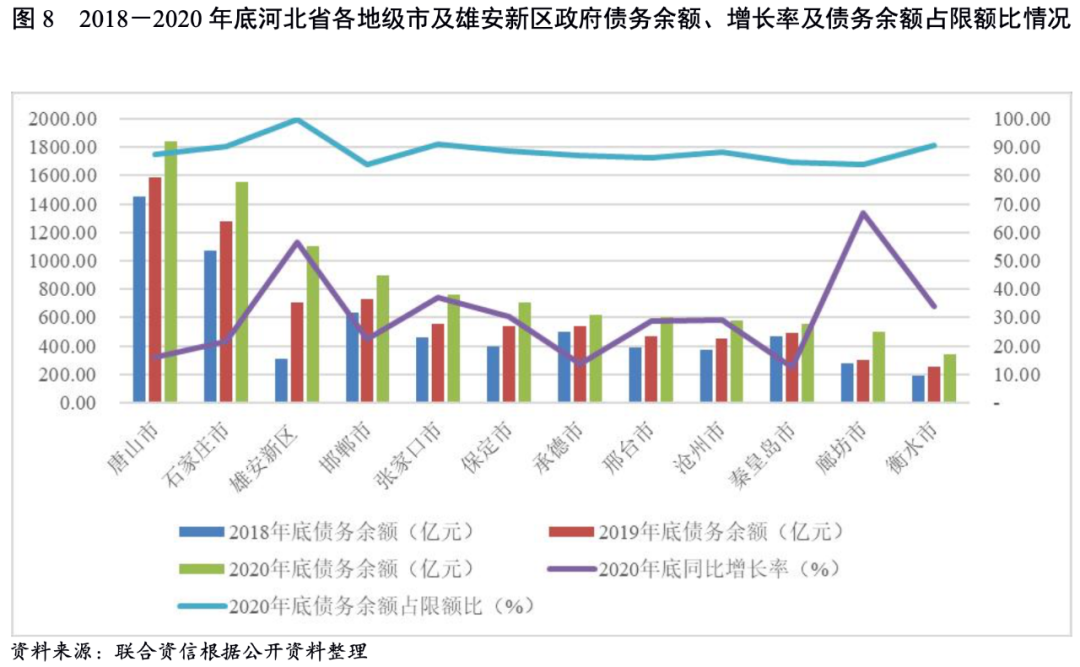

唐山市、石家庄市和雄安新区的政府债务规模远高于其他各地级市,2020年底分别达1842.99亿元、1556.65亿元和1103.19亿元;其次是邯郸市、张家口市和保定市,政府债务余额均超过700亿元;随后是承德市、邢台市、沧州市、秦皇岛市和廊坊市,政府债务余额介于500~650亿元之间;衡水市政府债务余额较小,为340.77亿元。河北省所有地级市政府债务余额均持续增长。截至2020年底,雄安新区及廊坊市政府债务余额增长迅速,增幅分别为56.37%及66.80%;唐山市、承德市及秦皇岛市债务余额增长相对缓慢,涨幅在10~20%之间;其余地方政府债务余额增幅均在20~40%之间。2020年底,河北省下辖各地级市政府债务余额均控制在限额内,除雄安新区债务余额接近限额(占99.69%)外,其余各地级市政府债务余额占限额比均控制在84~91%之间,仍有一定举债空间。

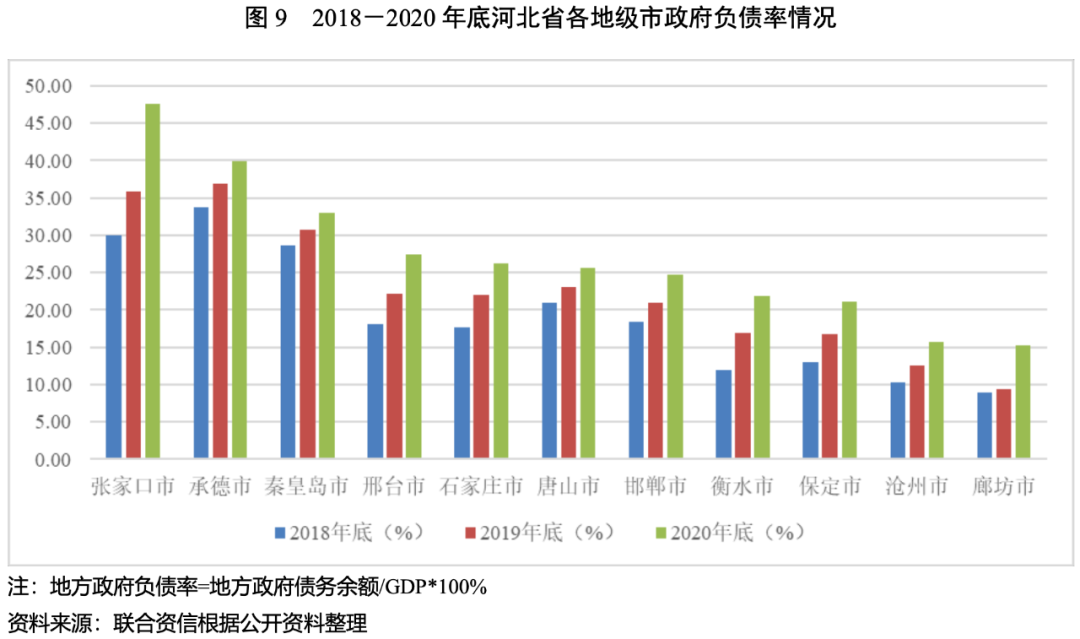

债务负担方面,截至2020年底,河北省各地级市政府负债率均持续上升,张家口市增幅最大,为11.80个百分点,廊坊市及邢台市政府负债率增幅分别为5.79和5.34个百分点,其余各地级市政府负债率增幅均不超过5个百分点。2020年底,除张家口市、承德市和秦皇岛市政府负债率超过30%,河北省其他地级市政府负债率均低于30%,其中张家口市的政府负债率最高,为47.61%,廊坊市最低,为15.20%。

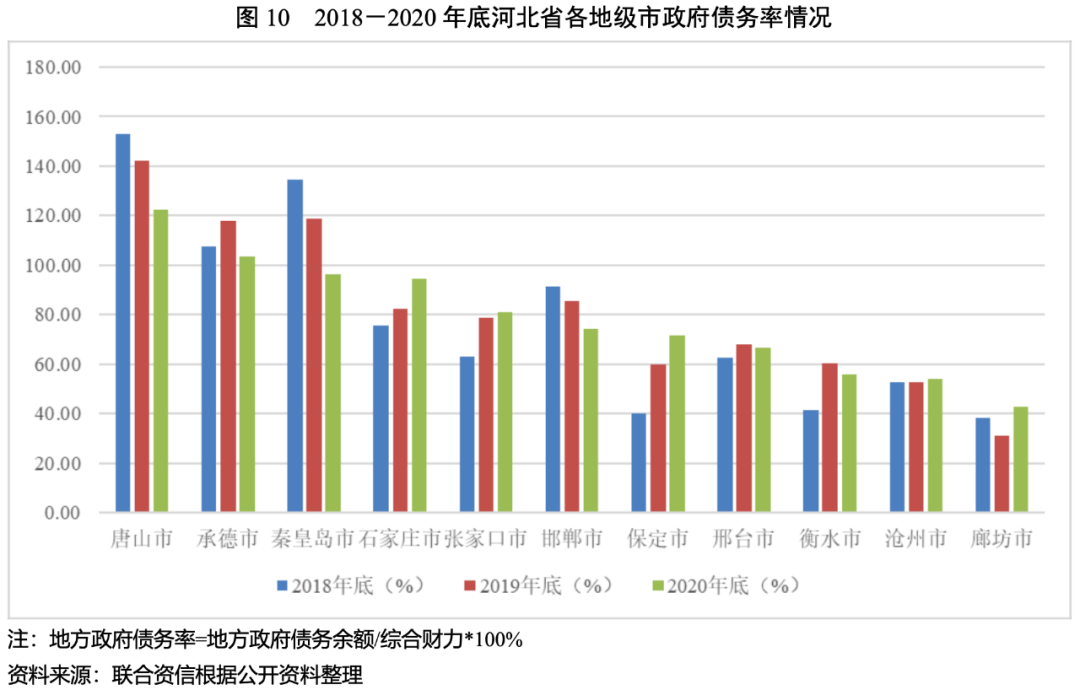

2018-2020年,唐山市、承德市、秦皇岛市和邯郸市的政府债务率整体呈下降态势,其他地级市政府债务率均有所增长。截至2020年底,唐山市政府债务率最高,为122.53%,其次是承德市和秦皇岛市债务水平较高,债务率分别为103.39%和96.25%,其余各地级市债务率均未超过95%,债务率最低的为廊坊市,为42.95%。整体看,河北省各地级市政府债务偿还压力分化较为明显,经济和财政实力相对较弱的承德市和秦皇岛市以及债务规模最大的唐山市的政府债务偿还压力相对较大。

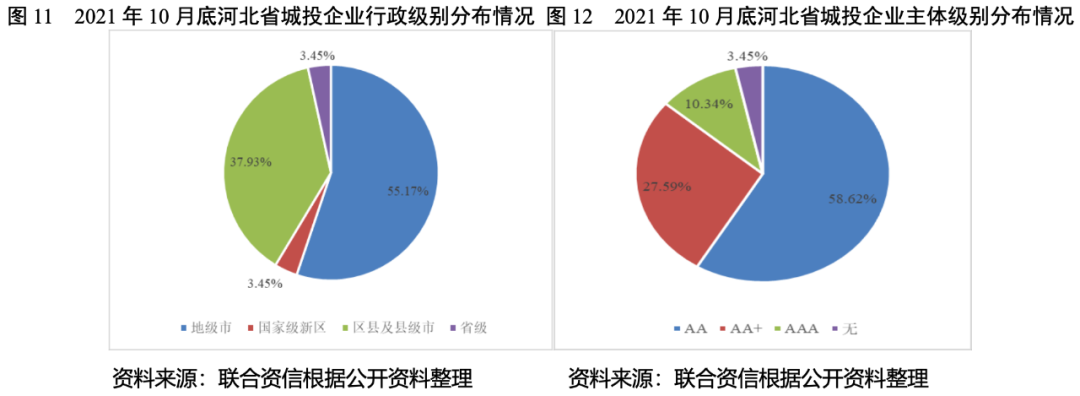

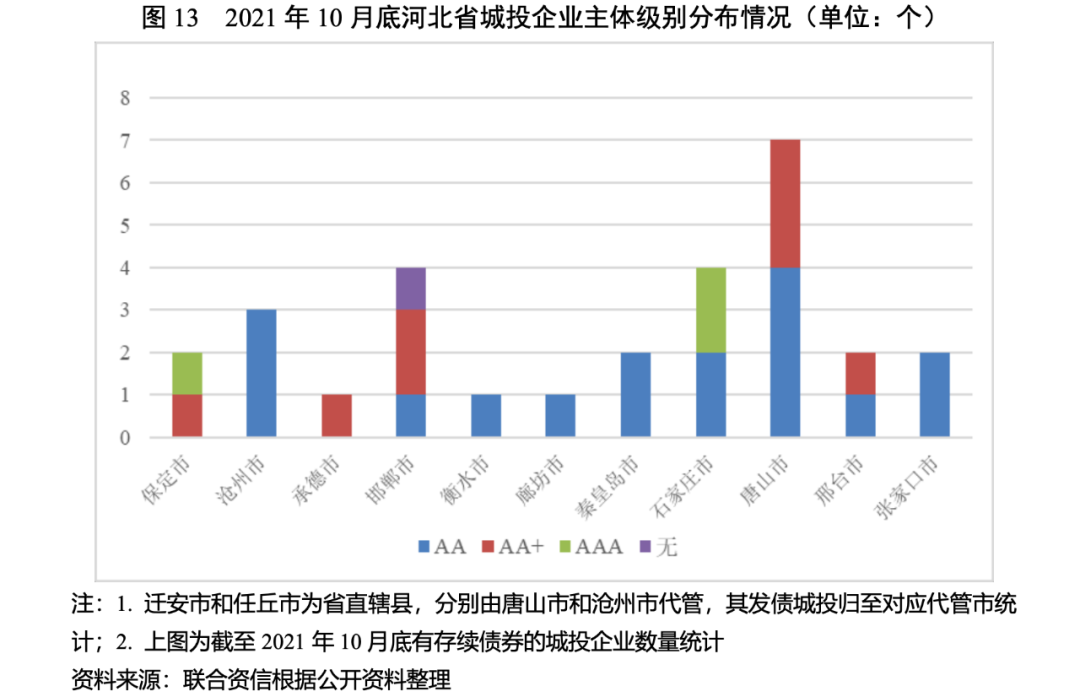

1. 河北省城投企业概况

河北省有存续债券的城投企业中唐山市、石家庄市发债的城投企业数量较多,发债企业以市级企业为主。从级别分布看,AA+以上主体级别的城投企业主要集中在省本级、唐山市和石家庄市,发债的城投企业以AA主体级别为主。

截至2021年10月底,河北省有存续债的城投企业共29家,其中省级城投企业1家,市级城投企业16家,区县级城投企业11家,国家级新区城投企业1家。河北省下辖11个地级市均有发债城投企业[1],其中,唐山市7家,石家庄市4家,邯郸市4家,沧州市3家,保定市、邢台市、秦皇岛市和张家口市各2家,承德市、衡水市和廊坊市各1家。

从主体级别区域分布看,AAA级城投企业3家,占比10.34%,其中1家为省属企业,1家为雄安新区企业,1家为石家庄市属企业;AA+级城投企业8家,占比27.59%,其中唐山市3家(市属企业1家、区县级企业2家),邯郸市属企业2家,邢台市、保定市和承德市市属企业各1家;AA级城投企业17家,占比58.62%,以市属企业为主;无级别企业1家,为邯郸市下属区县企业。

从级别迁徙来看,2021年1-10月,河北省城投企业主体信用级别变动仅1家,承德市国控投资集团有限责任公司主体信用级别由AA上调至AA+。

2.河北省城投企业债务状况及偿债能力分析

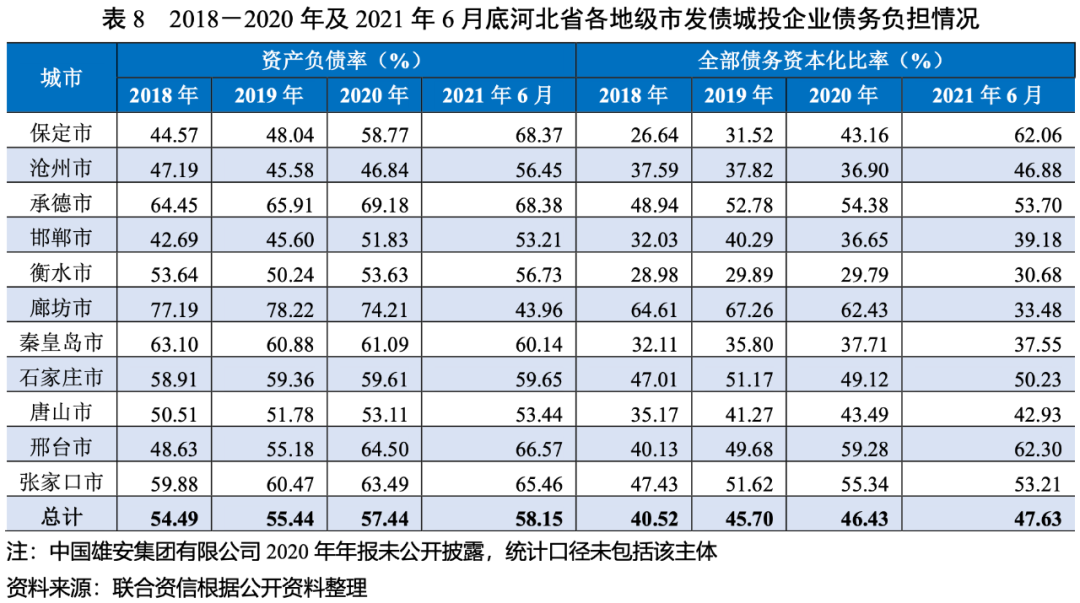

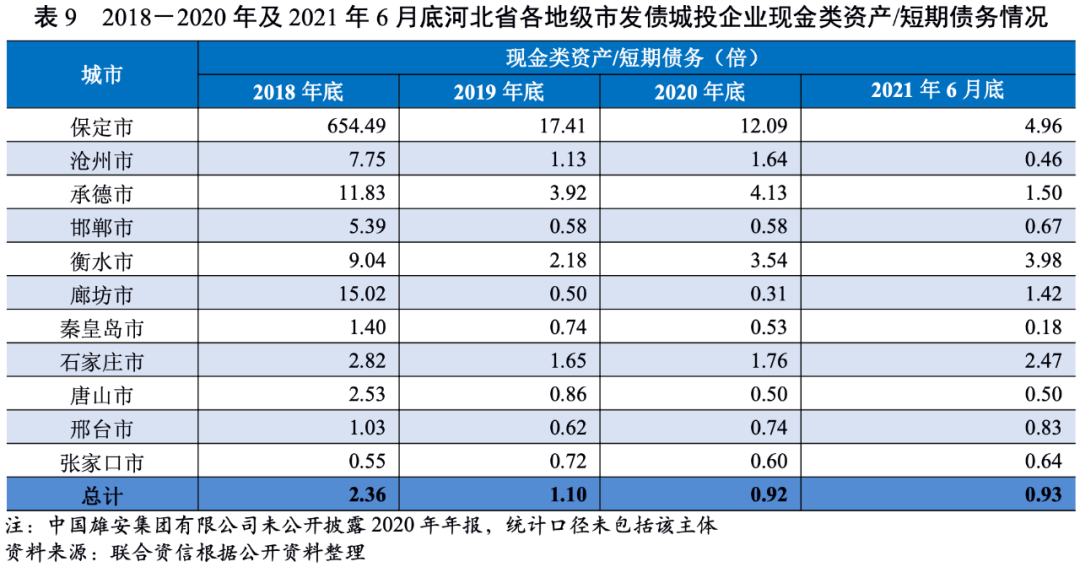

2020年,河北省发债城投企业债务负担进一步加重,其中张家口市、邢台市、保定市和承德市的发债城投企业债务负担较重,唐山市的发债城投企业未来三年到期债券规模较大,秦皇岛市、沧州市、唐山市的短期偿债压力相对较大。

2018-2020年底,河北省发债城投企业资产负债率及全部债务资本化比率均持续上升。从各地级市来看,2018-2020年底,廊坊市和秦皇岛市城投企业资产负债率波动下降;保定市、邯郸市和邢台市资产负债率明显提升;其他地区城投企业资产负债率变动不大;邢台市、保定市和唐山市发债城投企业全部债务资本化比率增长较快,沧州市、衡水市和廊坊市发债城投企业全部债务资本化比率相对稳定,其他地区发债城投企业全部债务资本化比率均呈稳步上升或波动上升态势,债务负担均有所加重。截至2020年底,承德市及廊坊市发债城投企业资产负债率在65%以上,张家口市、邢台市和廊坊市发债城投企业全部债务资本化比率均在55%以上,债务负担相对较重。2021年上半年底,保定市和沧州市发债城投企业资产负债率及全部债务资本化比率明显提升,廊坊市发债城投企业资产负债率和全部债务资本化比率大幅下降,其他地级市发债城投企业变动不大。

从河北省各地级市发债城投企业现金类资产对短期债务的覆盖情况来看,河北省各地级市发债城投企业整体流动性逐步趋紧,2018-2020年底,除张家口市发债城投企业现金类资产对短期债务的覆盖程度为波动增长态势外,其他各地级市发债城投企业现金类资产对短期债务的覆盖程度均呈下降或波动下降趋势。2021年上半年,除廊坊市、石家庄市短期偿债能力有明显提升,秦皇岛市、沧州市、唐山市短期偿债压力相对较大。

从河北省各地级市发债城投企业筹资活动净现金流状况来看,2020年新冠疫情爆发,在各项专项防疫债券发行政策利好背景下,2020年城投企业的融资环境逐步宽松,各地级市2020年发债城投企业筹资活动净现金流较2018年有大幅改善。2020年,各地级市发债城投企业筹资活动净现金流均呈净流入状态,其中保定市、承德市和邢台市均较2019年大幅增长。2021年上半年,除沧州市、承德市筹资活动呈现净流出之外,其他各地级市筹资活动净现金流均呈现净流入状态。

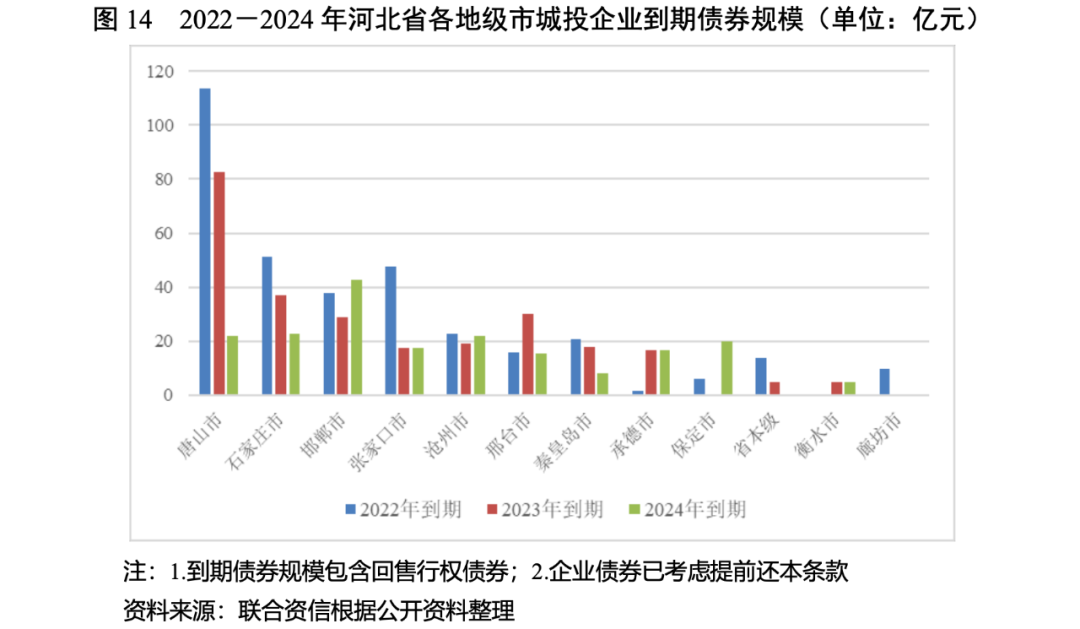

从河北省各地级市发债城投企业未来三年(2022-2024年)到期债券规模看,唐山市的城投企业未来三年集中到期债券规模大,廊坊市、衡水市和保定市城投企业到期债券规模相对较小。从河北省各地级市发债城投企业未来三年到期债券规模占已发行债券规模的比重看,大部分地级市占比在80%以上,保定市、沧州市和廊坊市未来三年到期债券规模占比最大(占100.00%),省本级占比最小(占43.18%)。

3.河北省各地市财政收入对发债城投企业债务的支持保障能力

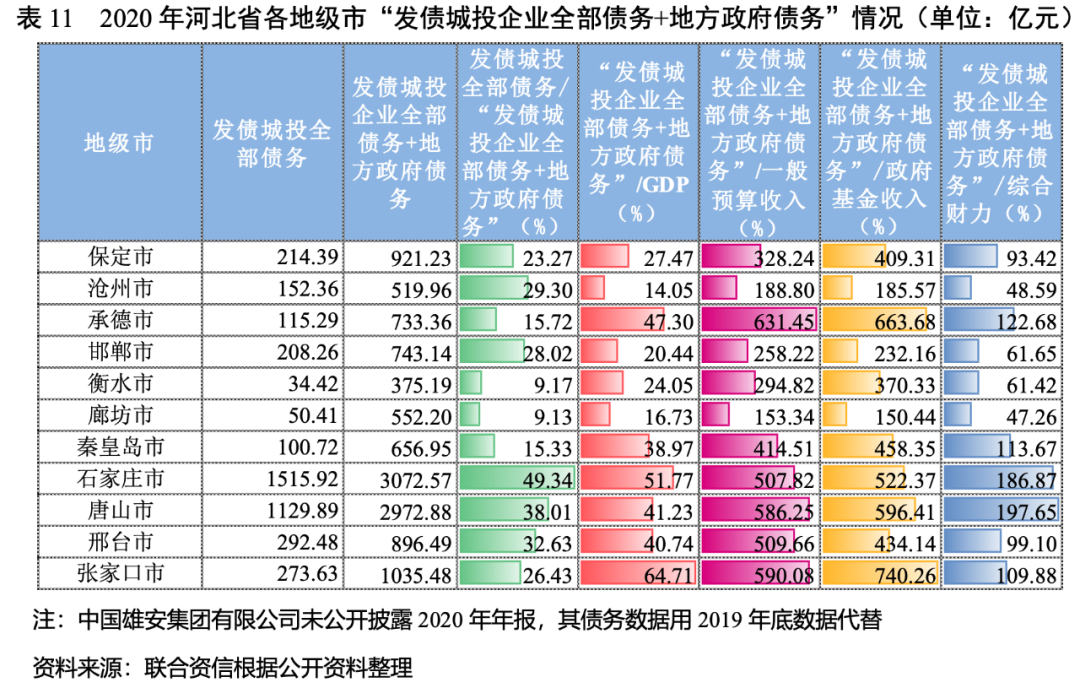

张家口市和石家庄市“发债城投企业全部债务+地方政府债务”/GDP的比值较高,唐山市、石家庄市、承德市、张家口市和秦皇岛市地方政府财政收入对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低,需关注面临集中偿付压力和地区债务负担重的地级市的城投企业的再融资情况。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入对“地区不完全统计债务”(地区不完全统计债务=地方政府债务+地方发债城投企业有息债务)的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

从河北省各地级市发债城投企业全部债务规模看,石家庄市发债城投企业全部债务规模最大,截至2020年底达1515.92亿元;唐山市发债城投企业全部债务规模紧随其后,为1129.89亿元;邢台市、张家口市、保定市及邯郸市发债城投企业全部债务规模均超过200亿元,衡水市及廊坊市城投企业全部债务规模相对较小,规模在100亿元以下。

从“发债城投企业全部债务+地方政府债务”规模看,截至2020年底,石家庄市“发债城投企业全部债务+地方政府债务”规模最大,唐山市位列其后,均超过2900亿元;规模第3~5位依次为张家口市、保定市和邢台市,规模在850亿元至1050亿元之间;衡水市和沧州市“发债城投企业全部债务+地方政府债务”规模相对较小,分别为375.19亿元和519.96亿元。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年底,石家庄市、唐山市和邢台市占比较高,分别为49.34%、38.01%和32.63%,其他地级市发债城投企业全部债务占地区不完全统计债务的比重均在30%以下。

从各地区债务负担来看,“发债城投企业全部债务+地方政府债务”/GDP较高的地级市分别为张家口和石家庄市,2020年底,上述地区该指标均超过50%,债务负担较重;承德市、唐山市和邢台市的该指标介于40%~50%之间,沧州市和廊坊市的该指标均低于20.00%,债务负担相对较轻。

从各地市政府财力对“发债城投企业全部债务+地方政府债务”的支持保障能力来看,2020年一般公共预算收入、政府性基金收入和地方综合财力对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低的城市为唐山市、石家庄市、承德市、张家口市和秦皇岛市,覆盖程度较高的为廊坊市。包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和中国银行保险监督管理委员会认可,是中国银行间市场交易商协会理事单位,具有从事银行间市场、交易所市场的资信评级业务资格。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!