-

连接人,信息和资产

近年来贵州省经济保持增长,产业结构有所改善,经济总量处于全国中下游水平。

作者:公用评级四部

来源:联合资信(ID:lianheratings)

贵州省依托丰富的自然资源,逐渐形成了煤、电、烟、酒四大传统支柱产业,近年来大力发展的新兴产业规模较小,经济新动能的培育还需时日。近年来贵州省经济保持增长,产业结构有所改善,经济总量处于全国中下游水平。贵州省一般预算收入保持增长但增速放缓,税收收入主要来自传统支柱产业,税源结构较为单一,2020年受减税降费及新冠疫情影响出现下降。政府性基金预算收入和上级补助收入占比较高,2021年以来贵州省部分地区房地产市场低迷,前三季度基金收入同比下降。与其他省市相比,贵州省政府负债率和债务率相对较高。

从地州市看,以贵阳市和遵义市为代表的“双中心”经济圈经济实力较强,其他地区经济发展水平相对落后。遵义市和六盘水市工业经济较为发达,依靠资源发展的路径在双碳背景下面临转型压力;以旅游业为代表的第三产业对贵阳市、黔东南州和安顺市等经济贡献较大,需关注新冠疫情对旅游业恢复的后续影响。贵阳市和遵义市财政实力较强,一般预算收入质量较好,财政自给率较高,但政府债务负担较重;其余地州市财政实力较弱,对上级补助依赖性较大。

从企业层面看,贵州省发债城投主要集中在贵阳市、遵义市和六盘水市;近年来,贵州省发债城投全部债务持续增长,短期偿付压力较大,部分地州市城投企业现金类资产不及短期债务的20%。贵州省发债城投企业债务总额高于地方政府债务余额,地方综合财力对“发债城投企业债务+地方政府债务”的保障程度较低。

(一)贵州省经济发展状况

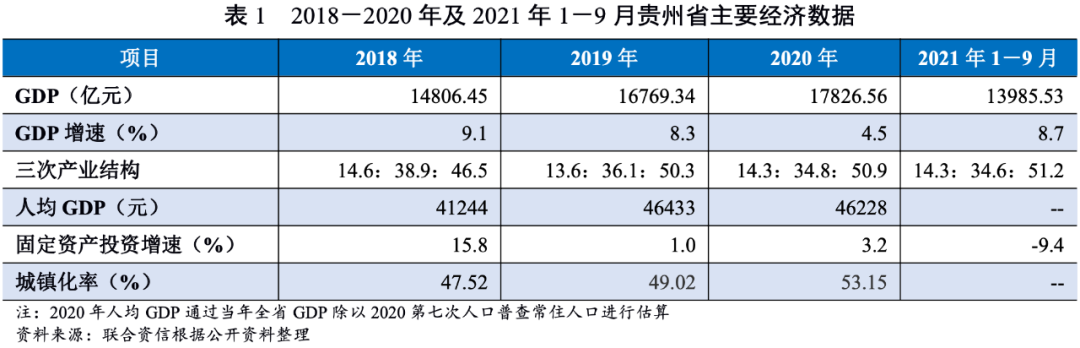

依托丰富的自然资源,贵州省形成了煤、电、烟、酒四大传统支柱产业,近年来大力发展的新兴产业目前规模相对较小,经济新动能的培育还需时日。近年来,贵州省经济保持增长,经济总量总体处于全国中下游水平。新冠疫情对旅游业冲击较大,2020年以来贵州省经济增速放缓。

贵州省位于中国西南内陆地区腹地,全省面积17.62万平方公里,下辖贵阳市、六盘水市、遵义市、安顺市、铜仁市和毕节市六个地级市,以及黔西南布依族苗族自治州、黔东南苗族侗族自治州和黔南布依族苗族自治州三个自治州。根据第七次人口普查结果,贵州省拥有常住人口3856.21万人,其中少数民族人口占36.44%,城镇化率(53.15%)低于全国平均水平(63.89%),人均GDP约为全国水平的0.64倍。

贵州省地处云贵高原,平均海拔较高,地理环境较为复杂,境内以山地、丘陵地貌为主,其中喀斯特地貌面积约占全省总面积的61.9%,这也导致了省内交通基建项目难度大、投资高。近年来,贵州省持续推进铁路、公路和水运建设,2020年底全省公路通车里程20.67万公里,比2019年底增长9.6%,内河航道里程增长5.4%至3957.80公里。省内矿产及生物资源丰富,目前已发现矿种(含亚矿种)128种,其中41种矿产资源储量排名全国前十,重晶石、稀土矿、磷矿、锰矿、铝土矿、煤炭等矿产资源储量排名全国前五。依托丰富的自然资源,贵州省形成了煤、电、烟、酒四大传统支柱产业,2020年四大支柱产业对全省规模以上工业增长的贡献率达64.5%。为谋求高质量发展,近年来贵州省大力发展电子信息、大健康、新型建筑和建材等新兴产业,但目前新兴产业规模相对较小,贵州省经济新动能的培育还需一定时间。

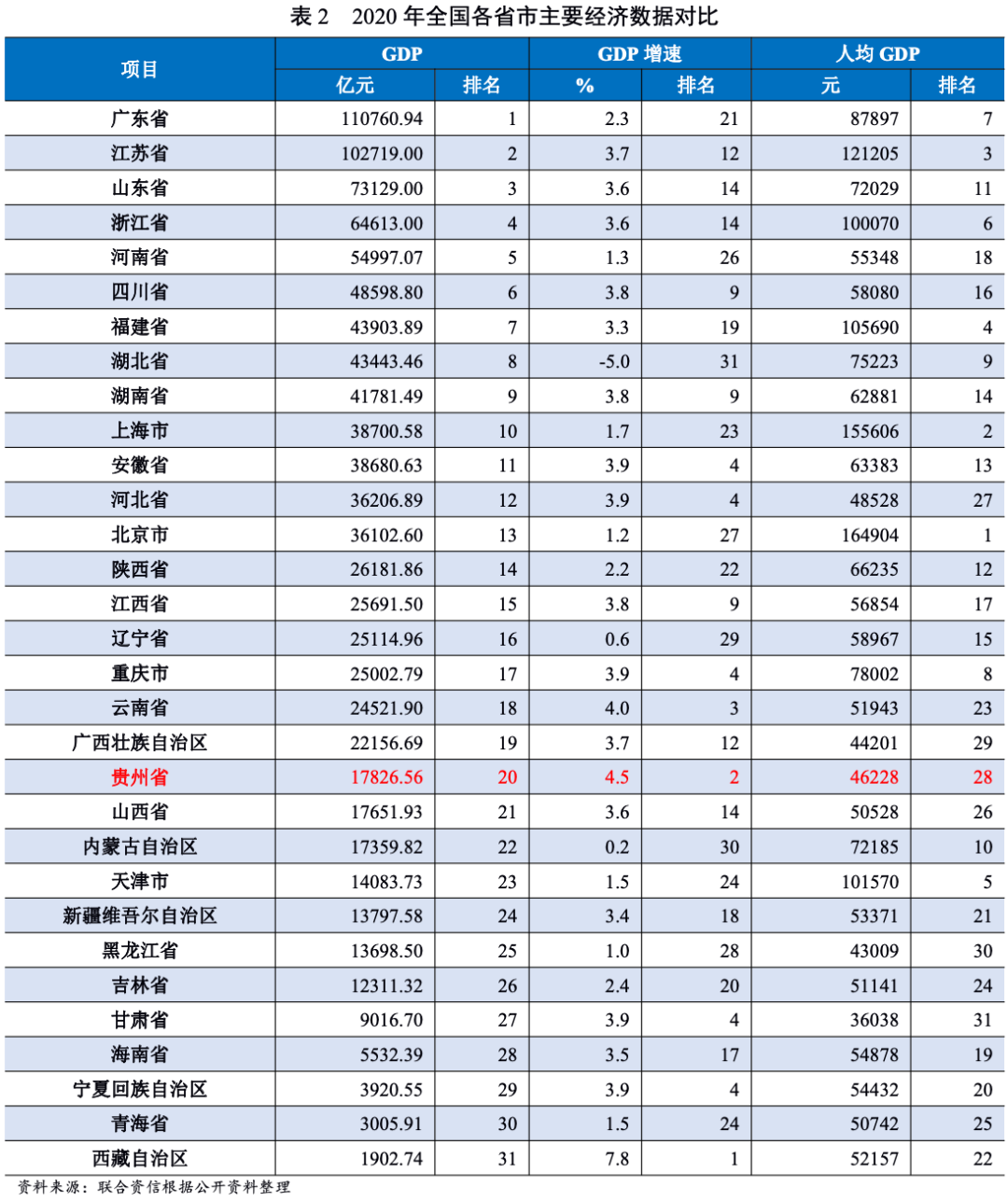

近年来贵州省经济保持增长,产业结构更趋优化,但整体经济总量不大,2020年地区生产总值占全国GDP的1.75%,在全国31个省、直辖市、自治区(不含特别行政区)中排名第20位(较2019年跃升2位)。贵州省是传统的农业大省,近年来大力发展特色农业,第一产业在经济发展中占据重要地位;由于第一产业享受的税收优惠政策较多,总体税负水平相对较低,这一定程度上也影响了贵州省的税收收入。近年来伴随着休闲旅游等的发展,贵州省第三产业发展迅猛,但2019年以来第三产业投资负增长,2020年以来新冠疫情对贵州省旅游行业造成较大冲击(2020年贵州省旅游总收入5785.09亿元,同比下降45.6%),短期内对贵州省经济发展带来不利影响。

2021年1-9月,贵州省实现地区生产总值13985.53亿元,按可比价格计算,同比增长8.7%,增速低于全国(9.8%)1.1个百分点,处于全国中下游水平,这主要是由于新冠疫情对贵州省经济造成冲击以及贵州省上年同期基数较高。其中,2021年前三季度贵州省固定资产投资同比下降9.4%(同期全国增长7.3%),贵州省经济增长的动力或有所减弱。

(二)贵州省财政实力及债务情况

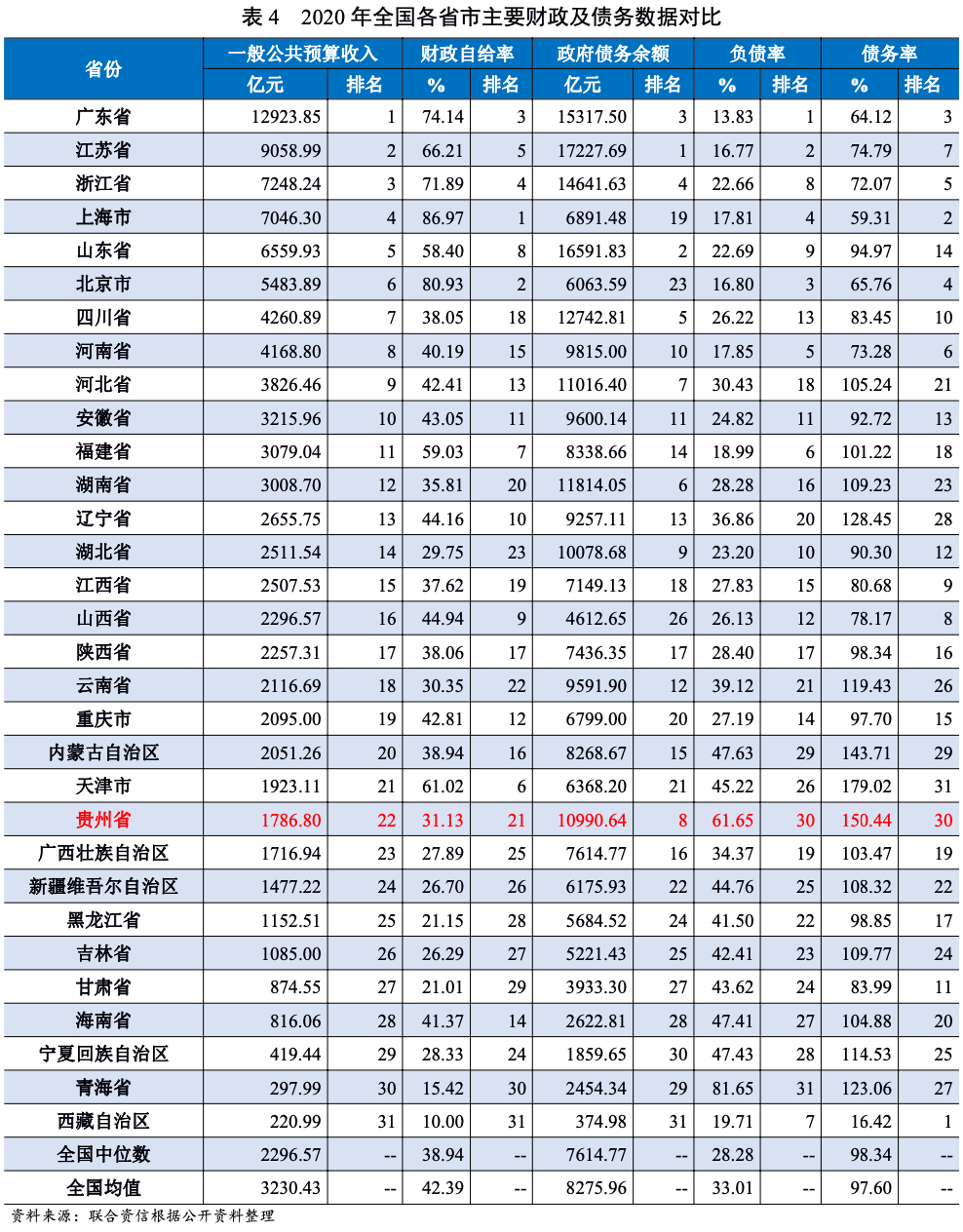

近年来,贵州省一般公共预算收入保持增长趋势,但整体稳定性一般,税收收入主要来自传统支柱产业,税源结构较为单一,2020年受减税降费及新冠疫情等因素影响出现下降;一般公共预算收入规模处于全国中下游水平,政府性基金预算收入与上级补助收入占比较高;政府债务负担较重。2021年以来,贵州省部分地区房地产市场低迷,前三季度政府性基金预算收入同比下降。

2018-2020年,贵州省一般公共预算收入保持增长趋势,但增速逐渐放缓。其中,受减税降费以及2020年以来的新冠疫情影响,贵州省税收收入占比持续下降。贵州省税收收入主要来自煤、电、烟、酒等传统支柱产业,税源结构较为单一;新兴产业大多处于成长阶段,与传统产业相比,其享受的税收优惠政策相对较多,未来转化为成规模的税收收入尚需时间。贵州省主体税种以增值税、企业所得税、契税和城市维护建设税为主(占73.84%),2020年增值税、耕地占用税和土地增值税降幅明显。贵州省非税收入以专项收入、国有资本经营收入和国有资源(资产)有偿使用收入为主。

2018-2020年,贵州省一般公共预算支出波动增长,因加大农林水事务支出及城乡社区事务支出等,2019年同比增长18.27%。2018-2020年,贵州省财政自给率波动下降,整体财政自给率低(30%~35%),这也导致贵州省对中央转移支付收入依赖较大。近年来,贵州省上级补助收入规模维持高位,2019年以来中央加大了一般性转移支付收入的拨付比例,贵州省上级补助资金使用方面更加灵活。2020年,贵州省获得抗疫特别国债补助收入187.00亿元,叠加一般性转移支付收入规模的扩大,2020年贵州省上级补助收入同比增长13.07%,对贵州省经济发展和财政实力形成有力保障。

近年来,伴随着贵州省房地产市场持续升温,政府土地出让进度加快,全省国有土地使用权出让收入不断增长,加之2020年车辆通行费收入规模扩大,带动贵州省政府性基金预算收入快速增长。2018-2020年,政府性基金预算收入与上级补助收入合计占贵州省综合财力的比重分别为71.16%、73.01%和75.54%。

2021年1-9月,贵州省一般公共预算收入完成1398.99亿元,同比增长10.8%,主要受益于增值税、企业所得税等税收收入的增加;受此影响,税收收入占同期一般公共预算收入的比重较2020年全年提升2.68个百分点。同期,贵州省一般公共预算支出小幅下降,带动财政自给率有所上升。2021年1-9月,贵州省国有土地使用权出让收入同比下降20.7%,进而导致政府性基金预算收入同比下降12.3%。

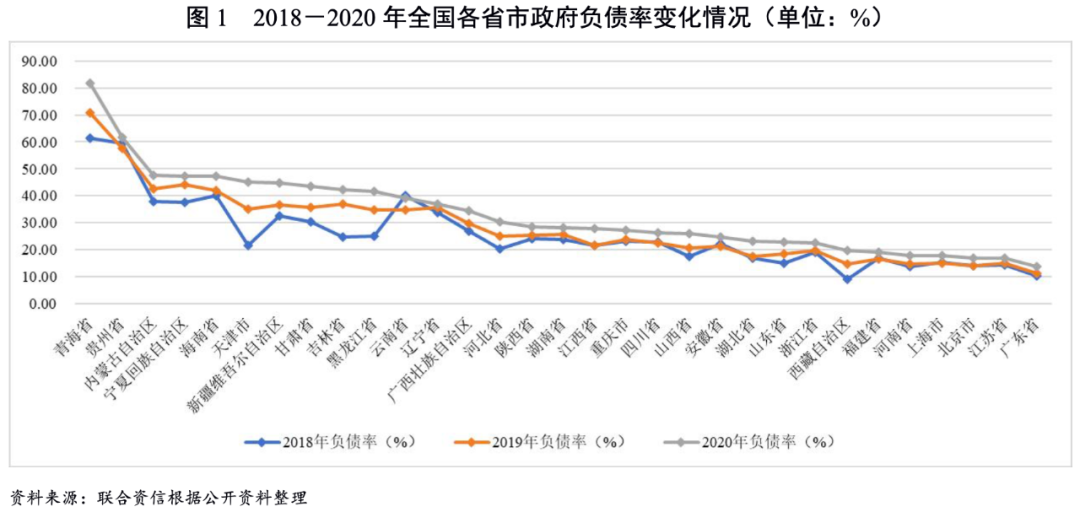

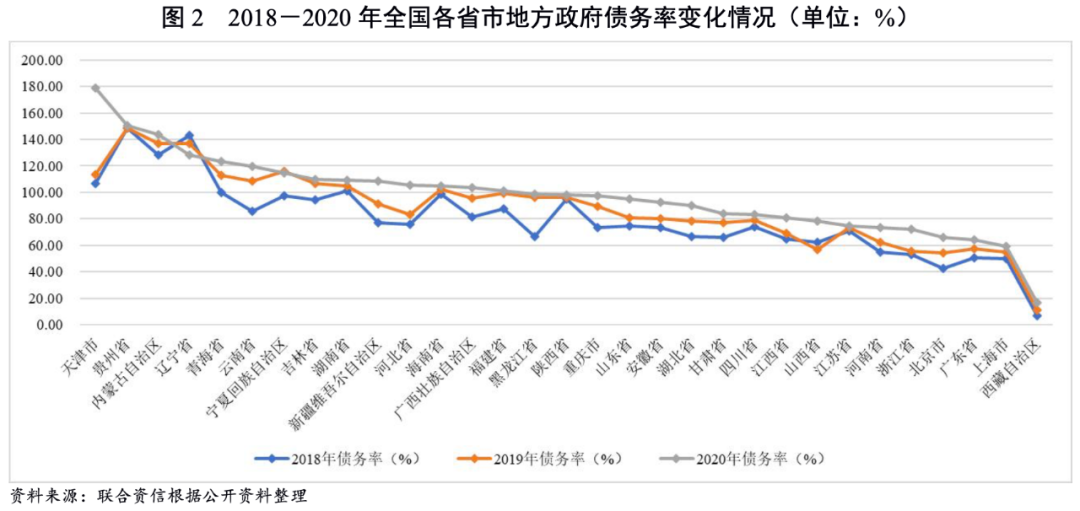

2018-2020年底,贵州省政府债务余额持续增长,分别为8849.81亿元、9673.38亿元和10990.64亿元,2020年底贵州省政府债务余额在全国各省市中排名第八。2018-2020年底,贵州省政府债务率和负债率波动上升,政府债务负担相对较重。

二、贵州省各地州市经济及财政实力

(一)贵州省各地州市经济发展和产业情况

贵州省下辖各地州市经济发展较不均衡,以贵阳市和遵义市为代表的“双中心”经济圈经济实力较强,其他地区经济发展水平相对落后。产业结构方面,遵义市和六盘水市工业经济较为发达,依靠资源发展的路径在双碳背景下面临一定转型压力;以旅游业为代表的第三产业对贵阳市、黔东南州和安顺市等地州市经济贡献较大,需关注新冠疫情对旅游业恢复和经济发展的后续影响。

由于贵州省产业发展较大程度依赖于自然禀赋,贵州省内各地州市经济发展水平相对不均衡。贵州省所辖的六市三州中,贵阳市第三产业占比较高(59.90%),2020年GDP总量及增速指标位列第一。贵阳市和遵义市经济总量较为接近,为全面提升省会城市经济首位度,2021年4月,贵阳市政府印发《贵阳市实施“强省会”五年行动方案》,旨在通过大数据引领创新发展、贵阳贵安深度融合等多方面举措提升贵阳市城市能级,到2025年贵阳市地区GDP达7000亿元以上,经济总量在全国省会城市位次前移,首位度[1]达27%以上(2020年为24.2%)。2021年前三季度,贵阳市主力的第二产业和第三产业增长放缓,固定资产投资同比下降16.8%,GDP增速在各地州市中排名靠后,未来面临一定增长压力。

遵义市位于贵州北部,是贵州第二大城市,拥有丰富的水、矿产和旅游资源,主要支柱产业为白酒制造业,2020年全市酒的制造业增加值占规模以上工业增加值的比重77%,工业发展对白酒产业依赖度较高,这或导致遵义市第三产业比重相对较低(43.40%)。依靠第二产业和第三产业的高速增长,2021年前三季度遵义市地区生产总值接近贵阳市。

依托丰富的资源,毕节市形成了煤炭、化工、电力等支柱产业,以及新能源汽车、烟草、中药材等特色产业,2020年地区GDP排名第三,但规模远低于遵义市,且第二产业占比相对较低(26.4%)。各地州市中,毕节市第一产业占比较高(24.1%),与二产、三产相比,第一产业税负相对较低、所需人口较多,这与毕节市是贵州省第一人口大市(常住人口约690万人)相一致,毕节市人均GDP也因此较低。黔南州经济总量在贵州省排名第四,已探明的矿产资源有磷、铝、煤等50余种,其中磷矿储量40亿吨以上,因而磷化工企业较多,磷化工也成为黔南州主要支柱产业,但磷化工属于高污染高耗能行业,双碳趋势下面临一定的产业结构调整压力。

黔西南州、六盘水市和铜仁市经济总量较为接近,2020年地区GDP位于1300~1400亿元之间,铜仁市一般公共预算收入(约65亿元)却与黔西南州和六盘水市(约110亿元)相差较多,这可能与铜仁市工业起步较晚,产业体系尚处于初步发展阶段,尚无成规模的支柱产业有关。黔西南州水电资源丰富,是“西电东送”的重要电源基地及电力枢纽。六盘水市则属于以能源原材料生产加工为主要产业的重工业城市,矿产资源富集(多达30余种),是长江以南最大的主焦煤基地,双碳背景下也面临一定转型压力。

黔东南州和安顺市则属于贵州省发展较为落后的两个地州市,黔东南州工业基础较为薄弱,第二产业占比较低(21.70%)。旅游业是安顺市经济发展的重要支柱,2020年受新冠疫情冲击,安顺市经济增速下滑明显,2020年GDP同比增长3.1%。目前疫情形势依然较为严峻,需关注旅游业恢复情况对安顺市等地州市经济发展带来的影响。

(二)贵州省各地州市财政实力及债务情况

各地州市中,贵阳市和遵义市财政实力较强,一般公共预算收入质量较好,其中贵阳市财政自给率最高,政府综合财力近一半由政府性基金预算收入贡献,政府债务负担较重;其余地州市财政自给率较低,对上级补助收入依赖大。

1.财政收入情况

一般公共预算收入

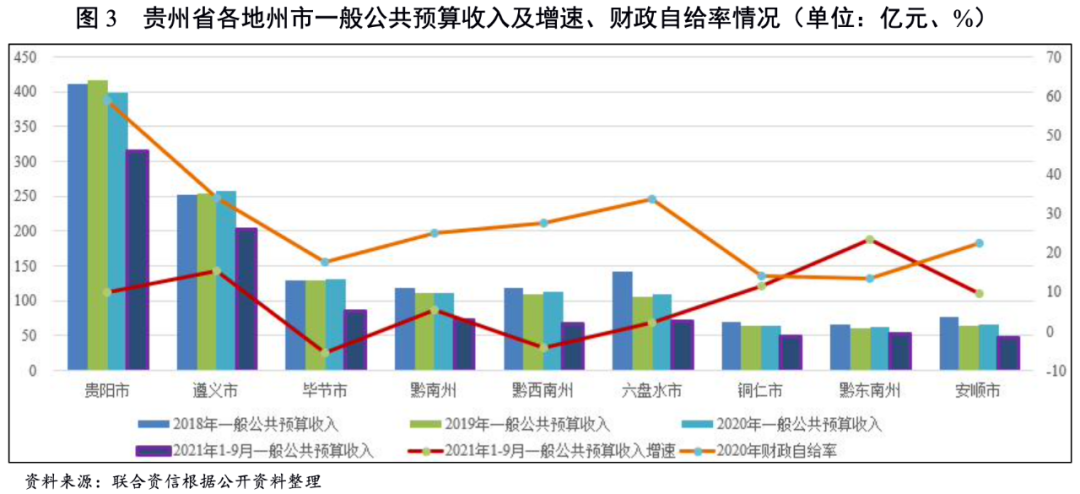

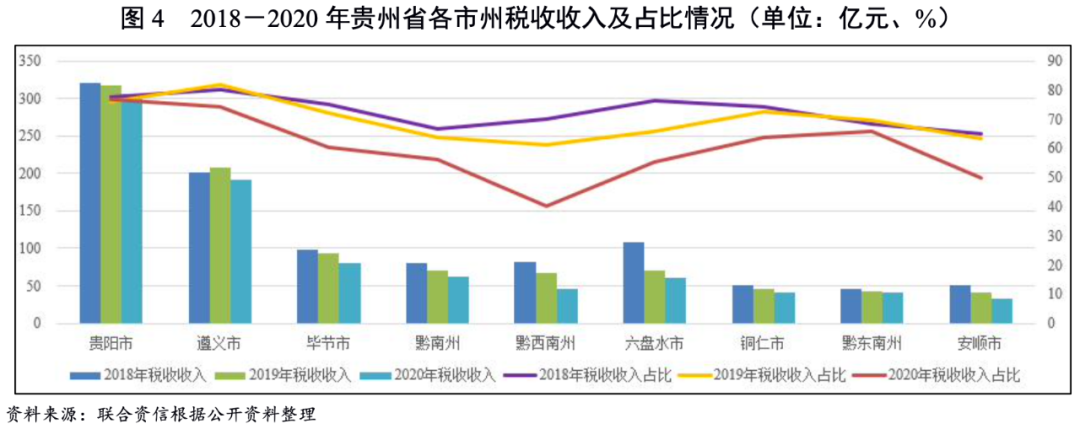

受经济发展水平及区域内主导产业发展等因素影响,贵州省各地州市一般公共预算收入明显分化。贵阳市和遵义市处于第一梯队,近三年一般公共预算收入规模分别在400亿元和260亿元上下浮动。从2020年变化情况看,因新冠疫情导致第三产业减收幅度较大加之2019年存在一次性税收收入,2020年贵阳市一般公共预算收入小幅下降4.59%。减税降费叠加新冠疫情影响,2020年遵义市增值税减收明显,进而导致全年税收收入下降7.9%。各地州市中,贵阳市和遵义市的税收收入占比最高,在70%~80%之间。

毕节市、黔南州、黔西南州和六盘水市一般公共预算收入多在110~130亿元之间,2018-2020年上述地州市税收收入有所下降,除六盘水市外的其余地州市一般公共预算收入变动不大,主要得益于国有资源(资产)有偿使用收入的增加。其中,六盘水市和黔西南州税收收入年均复合下降26%左右(高于贵州省7.4%的降幅),六盘水市或主要归因于国家减税降费政策的落实叠加2019-2020年煤炭价格持续回落、行业经济效益下降等综合影响,黔西南州则更多是土地增值税、耕地占用税、增值税及契税下降明显,除减税降费政策影响外,或与房地产市场景气度相关。

铜仁市、黔东南州和安顺市一般公共预算收入规模集中在60~70亿元之间。2020年,上述三地州市一般公共预算收入均小幅增长,但税收收入呈下降趋势,其中安顺市税收收入同比下降18.49%,导致税收占比下降至49.92%。

2021年前三季度,贵阳市一般公共预算收入超过300亿元,同比增长9.9%,增速低于全省平均水平(10.8%);黔东南州和遵义市为增速最高的两个地级市,增速分别为23.5%和15.5%,遵义市主要受益于白酒产业的强力支撑;毕节市和黔西南州则为负增长,主要与房产税、土地增值税、契税等房地产市场相关税种以及国有资源(资产)有偿使用收入下降有关。

财政自给率方面,贵州省各地州市财政自给能力较弱,其中贵阳市财政自给率水平最高(58.71%),其余地州市财政自给率低于40%。

政府性基金预算收入

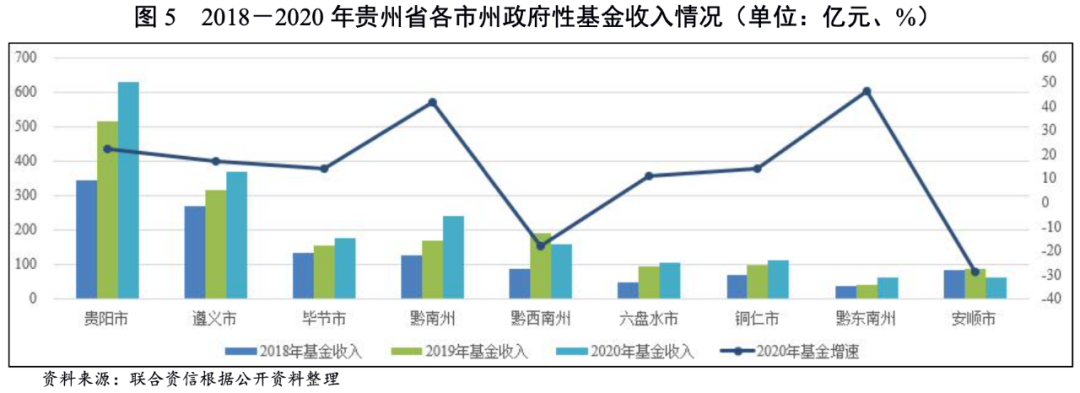

近年来,贵阳市和遵义市政府性基金预算收入呈快速增长趋势,2018-2020年年均复合增速分别为35.30%和17.17%。黔南州2020年完成政府性基金预算收入242.14亿元,同比增长41.63%,其中国有土地使用权出让收入同比增长43.26%,成为贵州省第三个政府性基金预算收入突破200亿元的城市。毕节市、黔西南州、铜仁市和六盘水市2020年政府性基金预算收入规模在100~180亿元之间,黔东南州和安顺市的政府性基金预算收入规模不足100亿元。2020年,黔西南州和安顺市政府性基金预算收入有所下降。

2021年前三季度,仅遵义市、毕节市和黔南州3个地州市披露了政府性基金预算收入,上述地州市政府性基金预算收入同比分别下降33.4%、45.62%和25.3%,主要是由于房地产市场持续低迷,土地市场疲软导致。

综合财政实力

从综合财政实力看,贵阳市和遵义市综合财力2020年分别为1326.62亿元和1081.33亿元,安顺市综合财力规模最小,为322.61亿元。除贵阳市外,贵州省其余地州市2020年上级补助收入在综合财力中所占的比重超过40%,对上级补助依赖较大。

2. 政府债务情况

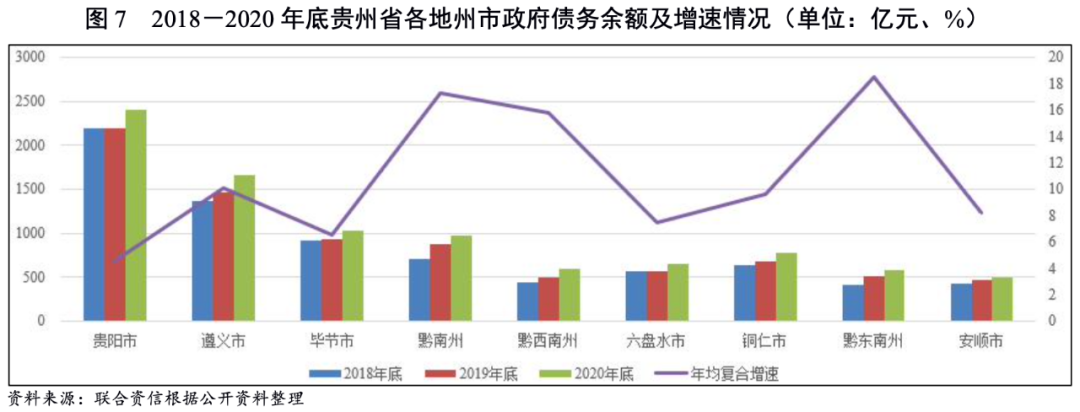

从存量政府债务规模看,贵州省各地州市中,贵阳市政府债务余额远高于其余地州市,2020年底为2397.23亿元;其次为遵义市(1654.68亿元)。从政府债务增速看,2018-2020年底,贵州省各地州市政府债务余额均呈上升趋势,其中黔东南州、黔南州和黔西南州债务增速较快,年均复合增速在15%~19%之间。

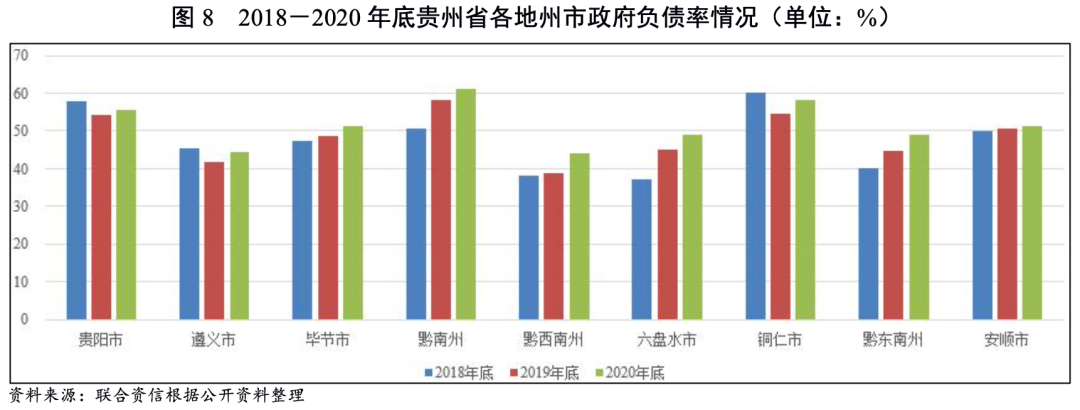

政府负债率方面,受债务规模扩大及新冠疫情导致2020年经济增速下滑双重因素影响,2020年底,贵州省各地州市政府负债率均较2019年底小幅上升,其中黔西南州政府负债率上升5.17个百分点,政府负债水平有所提高。各地州市2020年底政府负债率分布在43%~61%之间,其中黔南州最高,黔西南州最低。

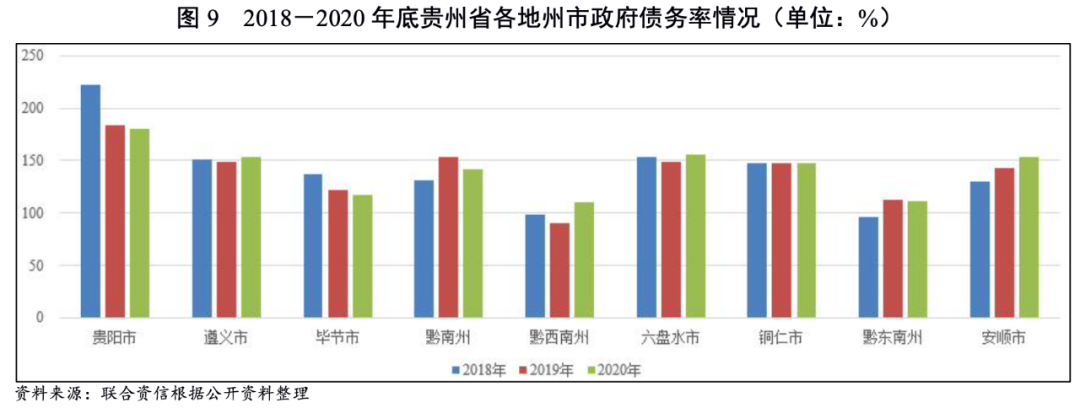

截至2020年底,贵阳市政府债务率最高(180.70%),六盘水市、安顺市和遵义市政府债务率在153%~157%之间,黔西南州政府债务率最低(109.89%)。从变化看,贵阳市和毕节市政府债务率逐年下降,除两者均为政府债务增速最低的地州市外,贵阳市主要受益于政府性基金预算收入规模的扩张,毕节市主要受益于上级补助收入的增长。综合财力下降叠加债务规模增长影响下,安顺市政府债务率2020年较2018年上升23.89个百分点。

(一)城投企业概况

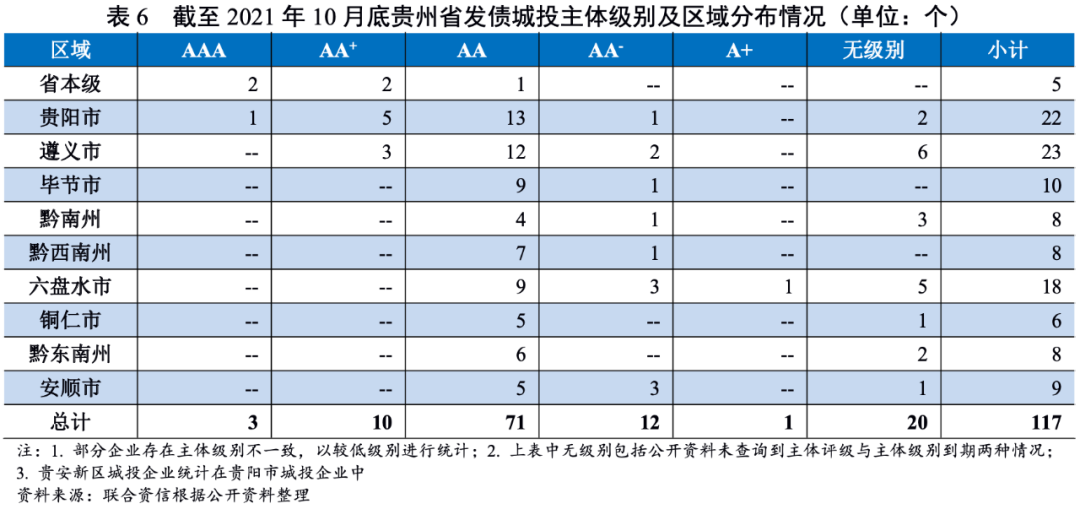

贵州省发债城投企业数量较多,主要分布在贵阳市、遵义市和六盘水市;主体级别以AA为主,2021年以来主体级别发生负面变动的城投企业数量较多。

截至2021年10月底,贵州省内存续发债城投企业共117家,其中省级5家、市州级42家、区县级58家、园区级12家。从区域分布看,贵阳市、遵义市和六盘水市为发债城投数量最多的三个地州市,其城投企业数量约占贵州省整体的53.85%。从级别分布看,贵州省城投企业主体级别以AA为主(占59.83%),AA+及以上级别城投企业约占11.11%,主要为省本级、贵阳市及遵义市的市州级城投企业。

级别迁徙方面,2021年以来贵州省共有18家城投企业主体级别发生负面变动,剔除无级别的21家企业,约占发债城投企业的18.75%。

(二)城投企业偿债能力

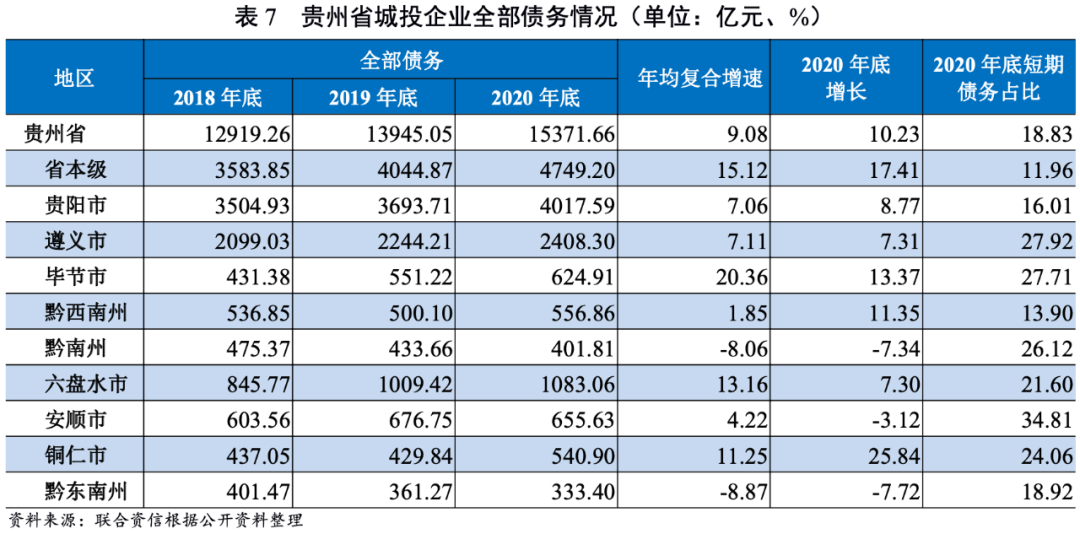

近年来,贵州省发债城投全部债务持续增长,毕节市和六盘水市城投债务增速高于其余地州市;毕节市、安顺市和铜仁市城投现金类资产不及短期债务的20%,短期偿付压力较大;2020年,贵州省城投企业债券发行规模增长较快,2021年前三季度发行规模大幅减少,债券发行向较高信用等级集中。从未来三年债券到期分布看,贵阳市2022-2023年到期债券规模较大,集中兑付压力较大。

截至2021年10月底,贵州省内存续发债城投企业共117家,剔除具有并表关系的子公司后的样本企业共89家,下文数据测算主要基于89家的统计口径。整体看,2018-2020年底,贵州省城投企业全部债务规模持续增长,年均复合增长9.08%。其中,毕节市、省本级、六盘水市和铜仁市为城投债务规模增速较高的区域,增速分布在11%~21%之间;黔南州和黔东南州城投债务规模持续下降;黔西南州和安顺市城投债务规模波动增长,增速水平低于5%;贵阳市和遵义市城投债务规模增速维持在7%左右。

从期限结构看,2018-2020年底,贵州省城投企业债务结构以长期债务为主(占比在80%~82%之间),安顺市和毕节市城投短期债务占比逐年上升,遵义市短期债务占比波动上升,上述三个地州市2020年短期债务占比处于各地州市较高水平。

从资金来源看,基于数据可获取口径(剔除并表关系子公司后审计报告附注中可拆分出非标融资规模的样本量共63家),2018-2020年底,贵州省城投样本企业债券融资占比逐年上升,非标融资占比持续下降,2020年底分别为18.95%和17.02%。

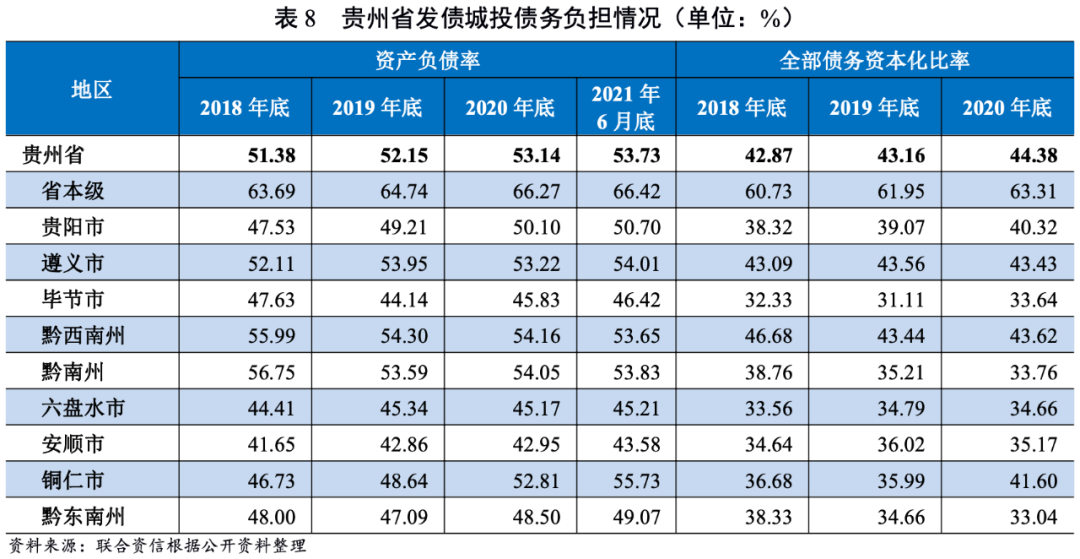

从债务负担指标看,各市州中省本级城投债务负担较重,其次是遵义市和黔西南州,黔南州和黔东南州随着发债城投债务规模的下降,全部债务资本化比率呈下降趋势。

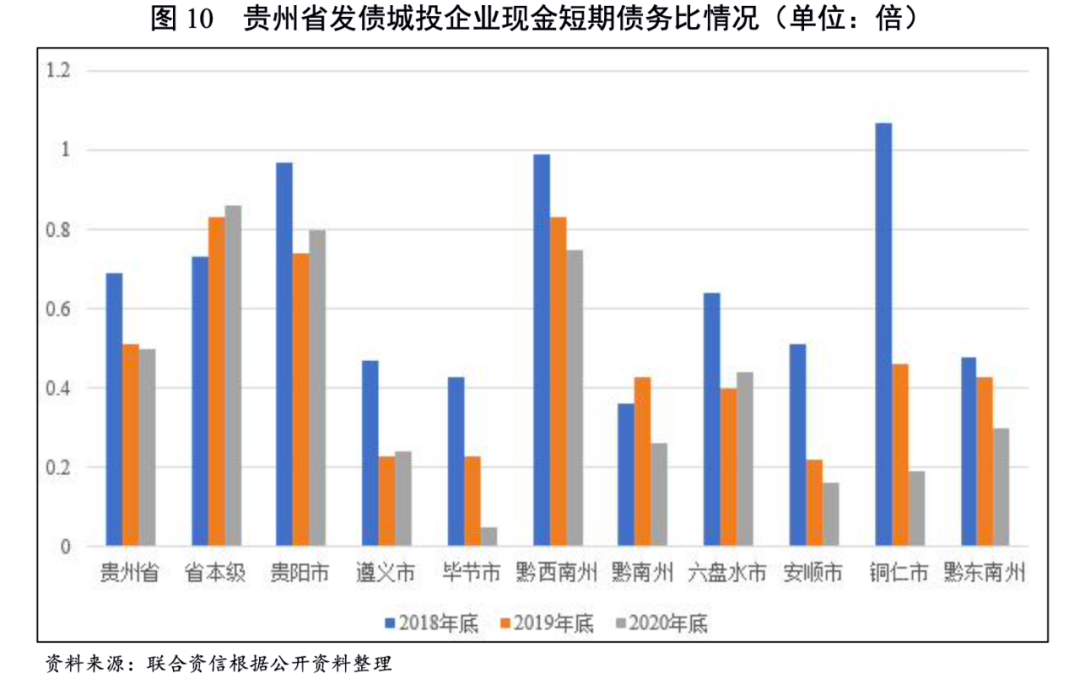

从短期偿债能力指标看,2018-2020年底,贵州省发债城投现金短期债务比逐年下降。其中,省本级发债城投现金短期债务比逐年上升,其余地州市现金短期债务比均有不同程度下降;2020年底,省本级和贵阳市该指标表现较好,除黔西南州外的其余地州市的发债城投现金短期债务比不足0.45倍,毕节市、安顺市和铜仁市发债城投该指标低于0.20倍,短期偿付压力较大。

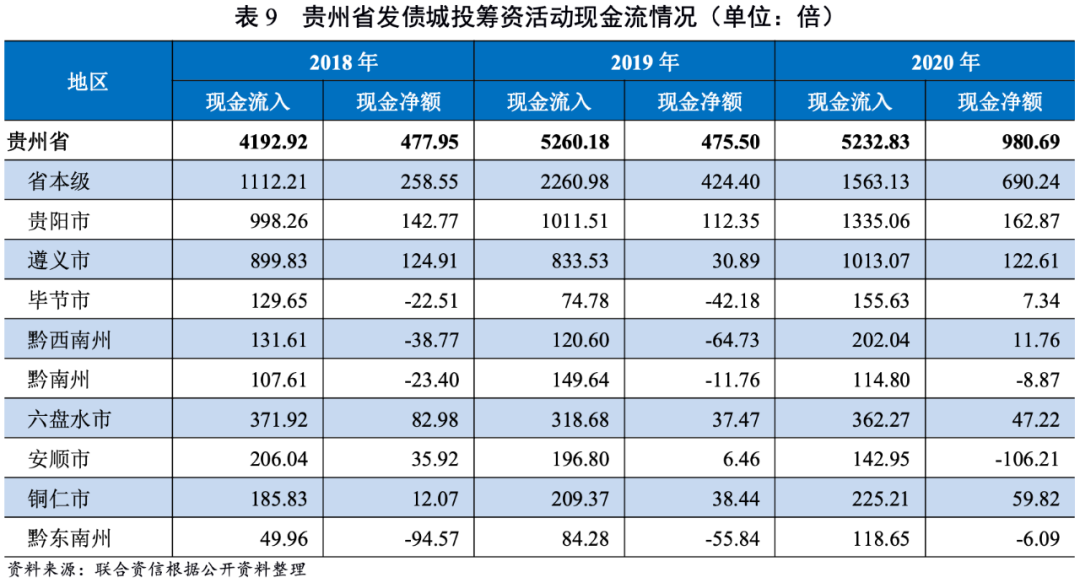

从发债城投筹资活动现金流看,2018-2020年,贵州省发债城投筹资活动现金净流入规模波动上升,2020年受益于宽松的货币政策,贵州省城投企业筹资活动现金净流入规模扩大。其中,安顺市、黔南州和黔东南州发债城投筹资活动呈净流出,与同期债务规模变化趋势一致;贵阳市、遵义市、六盘水市和铜仁市城投企业筹资活动呈净流入。2020年筹资活动净流入规模看,省本级、贵阳市和遵义市为净流入规模最大的三个区域,其余地州市净流入规模较小或呈净流出。

从发行规模看,2018-2020年,贵州省城投企业债券发行规模保持快速增长(年均复合增长44.73%),2020年发行规模接近700亿元,同比增长19.22%。分区域看,2020年,贵阳市、遵义市和省本级城投企业债券发行规模合计占74.18%。2021年1-9月,贵州省城投企业债券发行规模约占2020年全年的31%;且债券发行向较高信用等级集中,AA+及以上债项级别的债券发行规模占71.85%,较2020年全年上升9.55个百分点。贵州省区县级城投企业发行的债券中多数附设担保条款,担保方主要为市州级城投企业,另有部分省属企业。2020年及2021年1-9月,贵州省城投企业发行的债券中由贵州省国有资本运营有限责任公司或贵州省融资担保有限责任公司担保的债券规模分别约31.50亿元和32.68亿元。

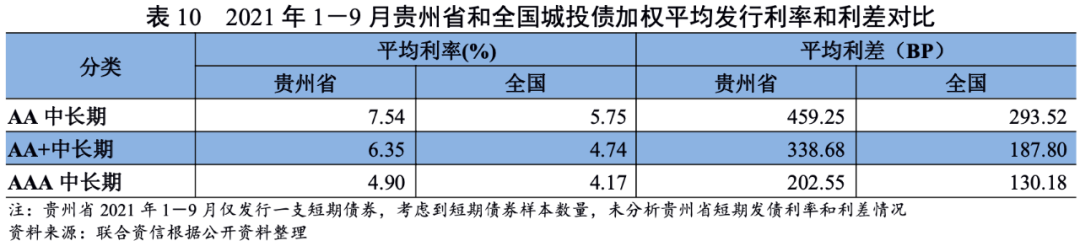

从发行利差看,2021年1-9月,贵州省城投企业发行的AA、AA+及AAA级中长期债券发行利率分别较全国同级别城投企业平均水平高出179BP、161BP和73BP,反映出市场对贵州省城投债券的风险溢价高于全国城投债券。

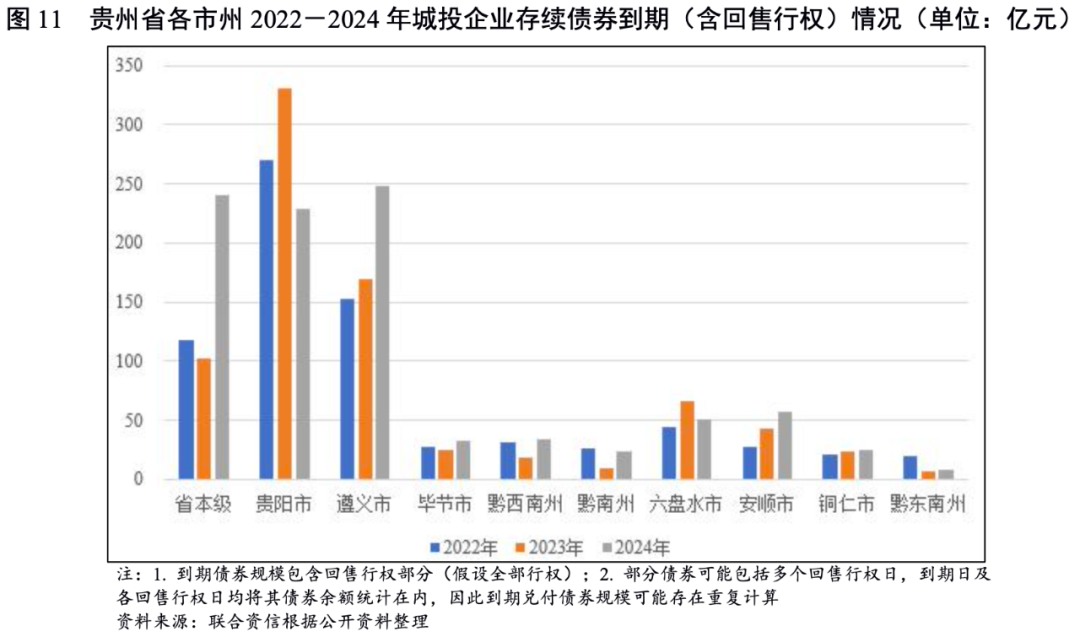

从未来三年债券到期分布看,贵阳市2022-2023年到期兑付债券(含回售行权,下同)规模较大,分别约270亿元和330亿元,省本级及遵义市2024年到期债券规模相对较大,其余地州市到期债券规模相对较小。

(三)贵州省各市州财政收入对其发债城投企业债务的支持保障能力

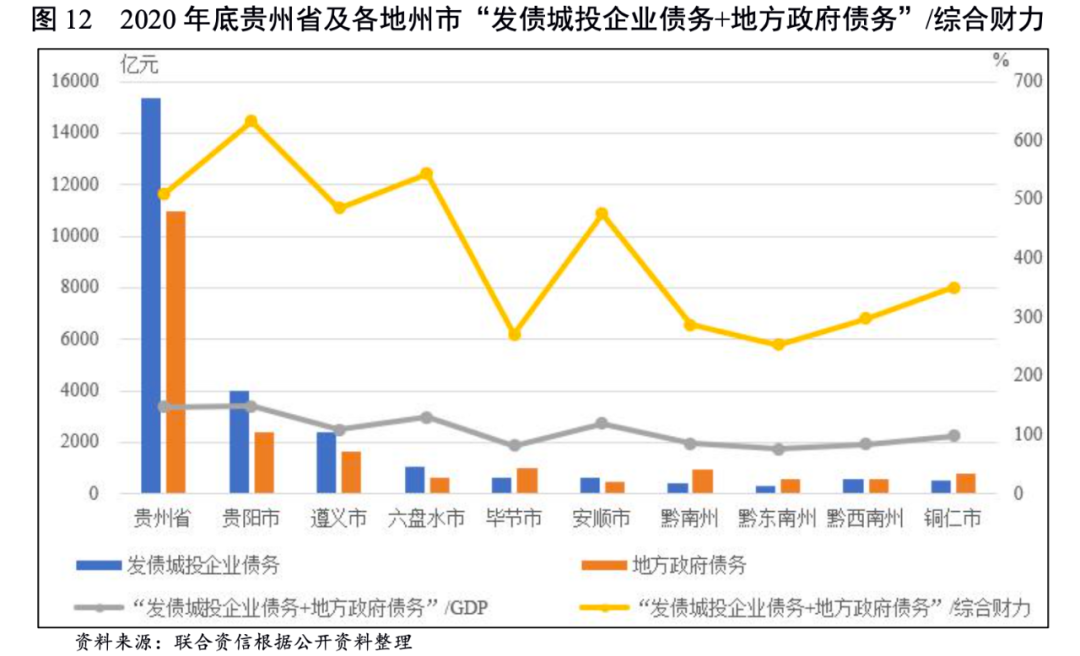

贵州省发债城投企业债务总额高于地方政府债务余额,地方综合财力对“发债城投企业债务+地方政府债务”的保障程度整体较低。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强依赖,下文通过贵州省以及各地州市财政收入对“地方政府债务+发债城投企业债务”的保障程度来反映地方政府对区域内城投企业全部债务的保障能力。

2020年底,贵州省发债城投企业债务在“发债城投企业债务+地方政府债务”中的比重为58.31%,城投企业债务总额高于政府债务余额。“发债城投企业债务+地方政府债务”/综合财力为360.84%,“发债城投企业债务+地方政府债务”/GDP为147.88%,贵阳市、六盘水市上述比值最高。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!