-

连接人,信息和资产

官方定调了银行批量个贷不良转让将继续扩大试点的方向,安抚了市场对于短期内是否会继续扩大试点的焦虑。因此本文计划以目前的经济环境和银行业

作者:刃海

在4月15日的国务院新闻办公室的发布会上,银保监会统计信息与风险监测部负责人刘忠瑞先生表示下一步银保监会将……,扩大……批量个人不良贷款转让试点范围,制定中小银行处置不良资产政策措施,……,加大不良资产核销处置力度。官方定调了银行批量个贷不良转让将继续扩大试点的方向,安抚了市场对于短期内是否会继续扩大试点的焦虑。

但是,即便完全放开银行批量个贷不良转让,银行也不可能将所有个贷不良都以此方式转让。因此本文计划以目前的经济环境和银行业、不良资产处置行业状况为基础,试着匡算一下银行个贷不良批量转让市场规模。专业能力、统计分能力析和可获得公开资料数据有限,欢迎批评指正。

一、不良贷款余额

由银保监会官方公布的商业银行不良贷款余额( “银行业金融机构”不良贷款余额的一部分)来看,自2019年第一季度至2020年第二季度,不良贷款余额略有上升。但是自2020年下半年开始至2021年底,不良贷款余额总体波动不大,维持在2.7万亿到2.85万亿之间。当然这其中包括对公不良也包括本文着重讨论的个贷不良。以目前的经济环境和金融状况来看,预计2022年-2023年银行不良贷款余额会稳中有升,估计规模在3万亿元左右。

2019年-2021年我国商业银行季度不良贷款余额及不良贷款率

2019年-2021年我国商业银行季度不良贷款余额及不良贷款率二、个人不良贷款余额

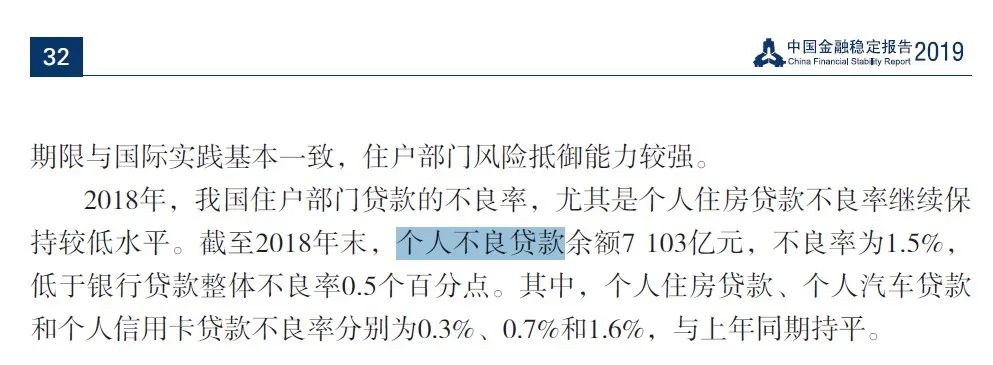

中国人民银行会于每年9月左右发布当年的《中国金融稳定报告》,数据为之前一年。而自2020年起,该报告便不再公布个人不良贷款余额。2019年公布的2018年末个人不良贷款余额为7,103亿元,不良率为1.5%。而该报告中当年银行业金融机构不良贷款余额(包含但不限于商业银行不良贷款余额)为2.84万亿元。因此个人不良贷款占不良贷款约为25.01%.

《中国金融稳定报告2019》中公布的2018年年末个人不良贷款余额及不良贷款余额总额(资料来源:中国人民银行,统计口径为“银行业金融机构”)

若假设个人不良贷款占不良贷款比例不变,综合上述数据,可以预计2022年至2023年商业银行个人不良贷款余额约为7503亿元。

三、个贷不良批转供给预测

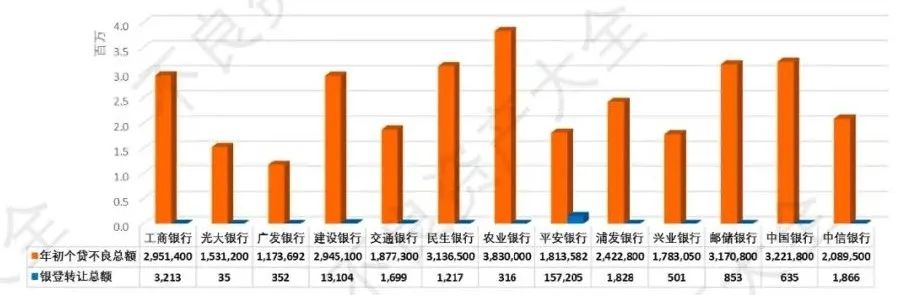

在6家国有大型商业银行和12家股份制商业银行中,除了平安银行外,其他银行在银登中心个贷不良批量转让的整体参与度不高。浙商、恒丰、华夏、招商、渤海5家银行虽在银保监会的试点名单中,但2021年(至今)并未在银登中心挂牌个贷不良资产。

2021年实际参与个贷批转的13家商业银行年初个贷不良总额及其银登中心供给额

(单位:万元;数据来源:银登网,各银行2020/2021年财报)

(*大部分银行财务报表中“不良贷款余额”不包含“应收利息”而包含“贷款损失准备余额”。但由于大多数银行“贷款损失准备余额”拨贷比都在3%左右,因此后者忽略不计。)

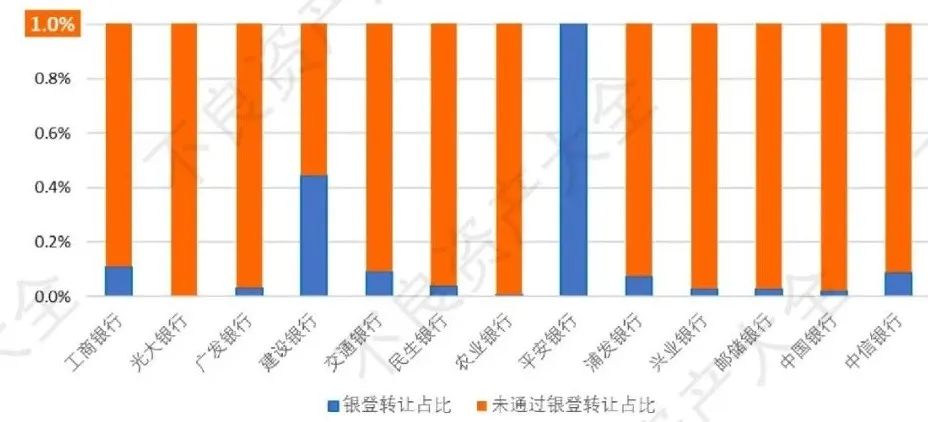

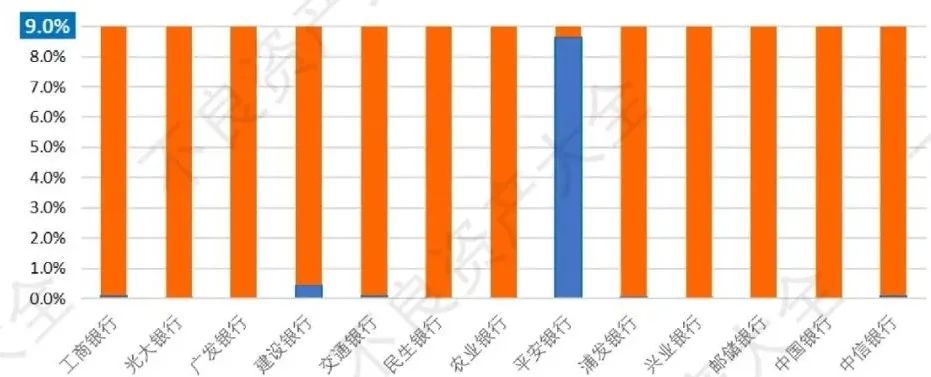

但是,考虑到下一步若银保监会扩大试点开放的应该是城市商业银行,其对个贷不良处置的意愿要比目前试点银行更加迫切,而其处置渠道相较狭窄,因此其处置积极性应该不亚于平安银行(2021年银登中心成交额为年初个人不良贷款余额的8.67%)。

各银行通过银登中心批转的个贷不良占其2021年初个贷不良余额的比例

(数据来源:银登网,各银行2020/2021年财报)

由此可推测,2022年之后的短期内,个贷批转市场规模应该不低于7503亿元的8.67%,也即650亿元。

就目前情况来看,银保监会短期内并无开放持牌资产管理公司以外买家入场的打算。因此对非金融机构的市场参与者而言,个贷批转试点的意义在于,可以以更多的形式与身份参与个贷不良的处置,同时其参与渠道也不再仅限于商业银行。

或者换个角度说,近万亿的商业银行个贷不良市场与近千亿的个贷不良批转市场的区别,在于前者对于市场参与者的身份、条件有着诸多限制,风控较为严格,其作为个贷不良处置市场的基石。而后者允许更多类型的参与者加入,形式更为灵活,作为个贷不良处置市场的前线和沙盒。

经济内循环将是未来我国经济发展的侧重点,而内循环需要以消费为动力并且必然刺激消费的发展,消费发展又会推动个人信贷规模的膨胀。因此无论是7503亿元的个贷不良市场还是其中的650亿元的个贷不良批转市场,虽然目前规模都有限,但都会随着我国经济发展而快速成长。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!