-

连接人,信息和资产

近年来,由于环京楼市低迷,一些扎根环京的房企,比如华夏幸福遭遇流动性危机,而同样起步于河北的荣盛发展经营状况备受瞩目。

作者:感恩赞赏你

来源:小债看市(ID:little-bond)

近年来,由于环京楼市低迷,一些扎根环京的房企,比如华夏幸福遭遇流动性危机,而同样起步于河北的荣盛发展经营状况备受瞩目。

业绩下滑

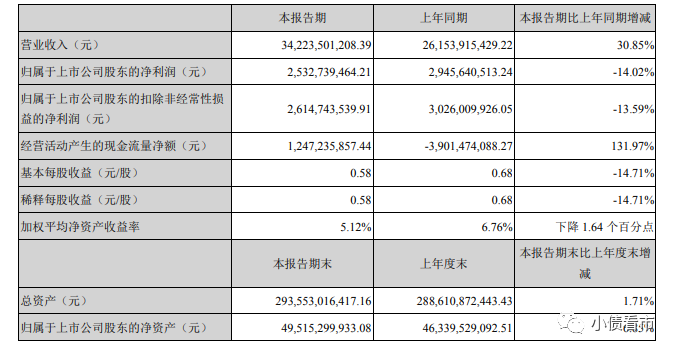

近日,荣盛发展(002146.SZ)对外披露2021年中期业绩报告。

数据显示,上半年荣盛发展实现营业收入342.24亿元,同比增长30.85%;实现归属于上市公司股东的净利润25.33亿元,同比下跌14.02%。

半年报财务指标

《小债看市》注意到,荣盛发展业绩下滑主要与营业成本高企有关,今年上半年其营业总成本为299.58亿元,同比上升39%。

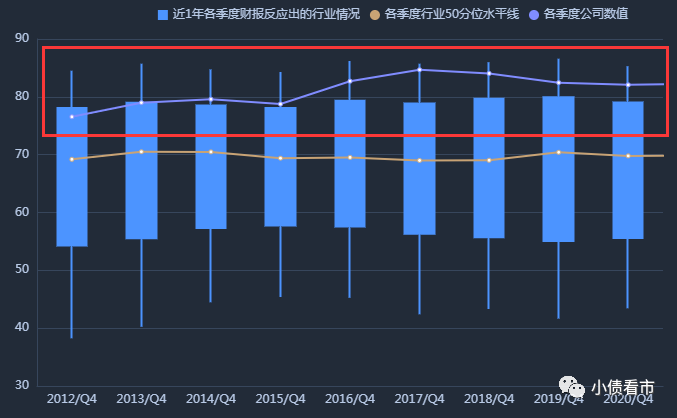

2018年以来,荣盛发展的毛利率水平持续下滑,今年上半年该指标为25.8%,同比下降5.5个百分点。

毛利率水平

毛利率水平

在整个房地产行业利润承压形势下,荣盛发展需进一步提升成本管控和产品打造能力。

在销售方面,今年上半年荣盛发展实现签订商品房销售合同面积516.71万平方米,同比增长19%;合同金额599.22亿元,同比增长24.26%,完成年度签约计划的46.09%。

上半年,荣盛发展先后在京津冀、长三角、中西部、珠三角区域的16个城市获得土地28宗,规划建筑面积302.86万平方米,拿地销售仅为0.21,拿地力度相对偏小。

截至2021年6月末,荣盛发展土地储备建筑面积3741.25万平方米,其土储总量基本可以满足未来3年左右的发展需求。

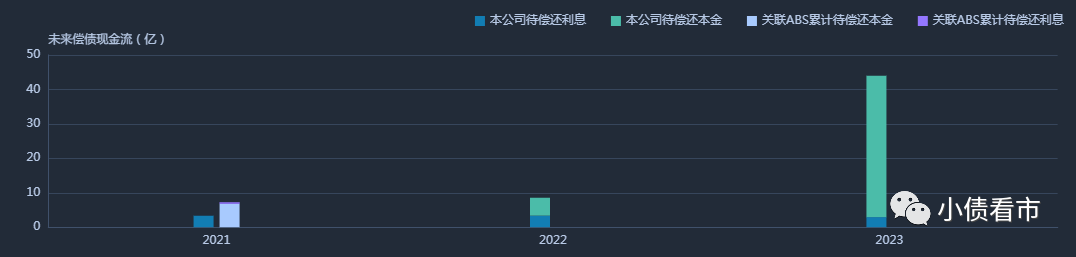

《小债看市》统计,目前荣盛发展存续8只债券,存续规模46.6亿元,集中兑付期主要在2023年,短期偿债压力不大。

存续境内债券到期分布

存续境内债券到期分布

据最新评级报告,荣盛发展的主体和相关债项信用等级均为AAA,评级展望“稳定”。

在离岸债券方面,荣盛发展存续两只美元债,存续规模8亿美元,均将于一年内到期,短期集中兑付压力较大。

2300亿负债压顶

据官网介绍,荣盛发展成立于1996年,已基本形成以房地产开发为主业,贯穿康旅、产业园、设计、实业、酒店、物业、商管、房地产金融等业务为一体的全方位、综合性的全产业链条,并成长为全国性知名大型多产业集团公司。

2007年,荣盛发展登陆深圳证券交易所,成为河北省首家通过IPO上市的房地产企业。

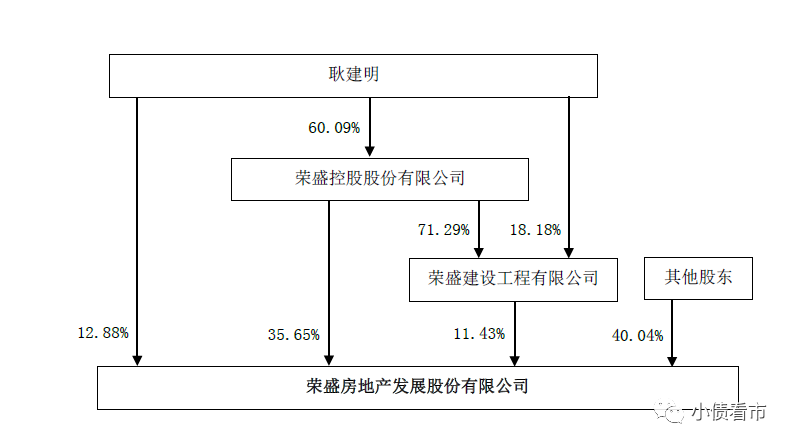

从股权结构看,荣盛发展控股股东为荣盛控股,直接持股比例为35.65%,公司实际控制人为耿建明。

股权结构图

2020年,荣盛发展实现全口径合约销售金额1270.97亿元,同比增长10.18%,但低于百强房企平均12.4%的销售业绩增速。

据克而瑞数据,2020年荣盛发展以1249.8亿操盘金额位居房企第22位;以1179万平方米操盘面积居第18位,属于中型房企。

克而瑞2020年房企排名

近两年,荣盛发展竣工结转速度放缓,叠加环京区域调控影响,其经营状况并不理想。

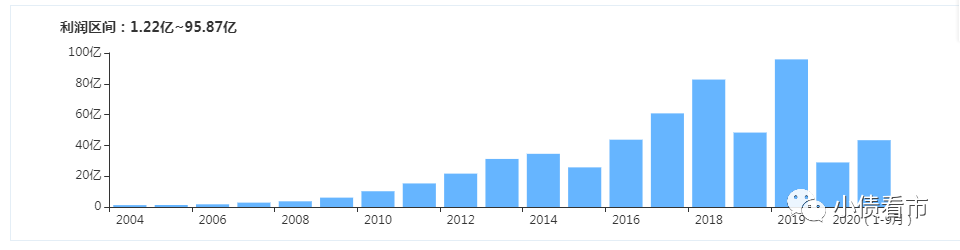

2020年,荣盛发展实现营收715.11亿元,同比微增0.85%;实现归母净利润75.01亿元,同比下降17.75%。

自2018年以来,荣盛发展营收增速持续放缓,2020年盈利能力是近五年来首次下滑。

盈利能力

盈利能力

另外,由于拿地成本高企,荣盛发展经营获现能力持续恶化。

2018年至今年上半年,荣盛发展经营性现金流净额分别为175.12亿元、21.2亿元、13.67亿元以及12.47亿元,可以看出其经营性现金流持续下降。

截至今年二季末,荣盛发展总资产为2935.53亿元,总负债2353.23亿元,净资产582.3亿元,资产负债率80.16%。

2016年以来,荣盛发展财务杠杆水平上升较快,明显高于行业平均水平,存在一定杠杆风险。

财务杠杆水平

从房企融资新规“三道红线”看,截至2021年中荣盛发展剔除预收账款后的资产负债率为70.8%,净负债率66.5%,现金短债比为1.2,仍踩中一道红线,归属“黄档”。

《小债看市》分析债务结构发现,荣盛发展主要以流动负债为主,占总债务的80%。

截至今年二季末,荣盛发展流动负债有1883.83亿元,主要为应付账款,其一年内到期的短期债务有222.53亿元。

相较于短债规模,荣盛发展流动性尚可,其账上货币资金有291.67亿元,除去受限资金后可以覆盖短债,短期偿债风险不大。

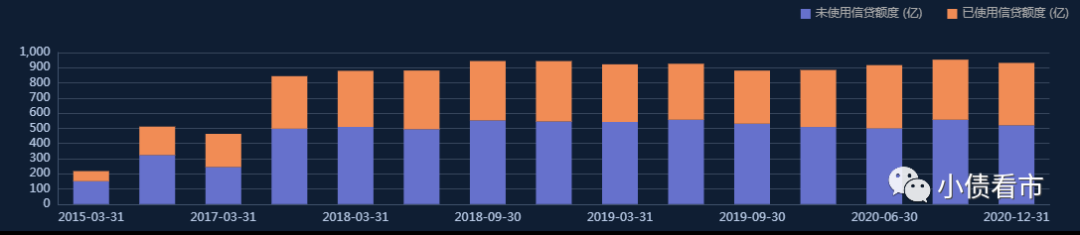

在备用资金方面,截至2020年末,荣盛发展银行授信有931.55亿元,未使用授信额度有519.73亿元,可见其财务弹性较好。

银行授信情况

银行授信情况

在负债方面,荣盛发展还有469.4亿非流动负债,主要为长期借款,其长期有息负债合计427.25亿元。

整体来看,荣盛发展刚性债务有781.94亿元,主要以长期有息负债为主占比55%,带息债务比为33%。

有息负债高企,荣盛发展融资成本上升,2019年至今年上半年其财务费用分别为9.17亿、9.34亿以及8.36亿元,另外销售费用和管理费用也逐年增长,期间费用对公司利润形成严重侵蚀。

期间费用高企

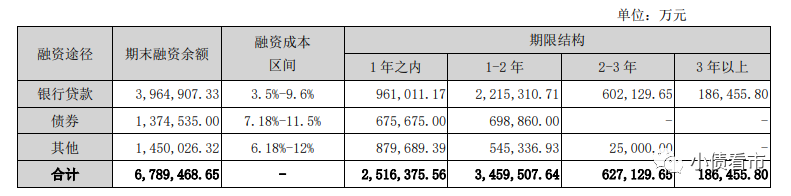

从偿债资金来源看,荣盛发展偿债主要包括盈利、经营性现金流、债务收入以及可变现资产。

盈利和经营性现金流下滑压力下,荣盛发展主要依赖于外部融资,作为上市公司其融资渠道多元,除了发债和借款,还通过股权、信托以及股权质押等方式融资,但融资成本较高。

融资结构

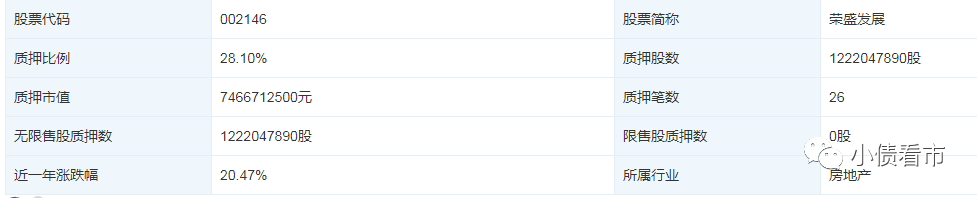

在股权质押方面,截至今年4月末控股股东荣盛控股已质押9.11亿荣盛发展股权,占其所持股份的58.77%,荣盛建设股权质押率为62.83%。

可见,荣盛发展主要股东质押公司股份比例较高,若股价下行可能面临被平仓风险。

股权质押比例

股权质押比例

值得注意的是,今年上半年荣盛发展的外部融资环境发生微妙变化,其筹资活动现金流入金额下降,在偿还大量负债后,筹资性现金流净额转为净流出状态。

在资产质量方面,截至今年二季末,荣盛发展其他应收款项高达266.73亿,主要为土地保证金等政府部门保证金及合作方经营往来款,且其他应收款项账龄分布较长,对资产流动性造成一定影响。

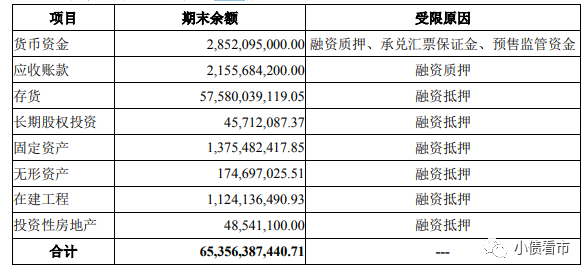

另外,荣盛发展受限资产规模较大,截至2020年末该指标为653.56亿,是净资产的1.1倍,其中主要为用于融资抵质押的受限存货,不利于资产流动。

受限资产

总得来看,荣盛发展盈利和经营获现能力下滑,对债务和利息保障下降;有息负债高企,财务费用增长较快,存在一定短期偿债压力和融资成本上升压力;受限资产规模较大,影响资产流动性。

03

早年,耿建明在部队当了3年基建工程兵后,考取了华北航天工业学院,进修建筑技术经济管理专业,1986年毕业后被分配到廊坊市一建公司。

在廊坊一建公司,耿建明从一名普通的职工做起,后升为一建公司副处长、处长,并于1991年考入天津大学工程造价专业。

1996年,在外人看来仕途一帆风顺的耿建明,却毅然抛下金饭碗辞职下海,他怀揣仅有的5000元钱,又从朋友那里借到5000元,成立了荣盛建筑安装公司。

凭着过硬的专业能力,荣盛很快就在业内混得风生水起。

当建筑业正如火如荼时,耿建明觉察到建筑市场已经趋向饱和,而市民对高品质住宅需求才是巨大的市场潜力,于是转而进军房地产。

1999年,耿建明把进军地产业的第一枚棋子布在了南京,凭借工程起家积累的设计、施工、造价等优势,荣盛第一个住宅项目 “方州花园”一经推出很快就卖光了,就此赚到了地产业的第一桶金。

南京项目成功后,荣盛承接了廊坊市的一个破旧小区的重造,耿建明把在南京的经验吸取过来,创造了当年100%销售的辉煌,这也为荣盛后来的发展打下坚固的基础。

2002年,耿建明在廊坊设立了荣盛控股,开发阿尔卡迪亚等楼盘,迅速成为以品质地产为特征的本土地产劲旅。

在策略上,荣盛选择避开与一线城市的实力雄厚的国企、外企的正面较量,以超出当地消费者预期的比较优势,在三线城市扎根,随后进军同级别沧州、徐州等市场,开始全国布局。

2007年8月,耿建明带领荣盛发展在深交所挂牌上市,成为河北省首家通过IPO上市的房地产企业。

2008年,全球金融危机后的4万亿救市资金,带来中国房地产市场规模和价格的井喷,也让身在其中的耿建明赚得钵满盆满。

随后十年,荣盛以开发并形成府邸、盛景、锦绣及花语等多种风格楼盘系列。

2017年前后,随着环京限购政策不断加码,荣盛发展开启全国化扩张战略,试图通过区域均衡布局实现对冲篮子过于集中的影响。

2019年,荣盛发展全年营收突破千亿,终于踏入房企“千亿俱乐部”。

近年来,由于环京楼市低迷,一些扎根环京的房企,比如华夏幸福遭遇流动性危机,而同样起步于河北的荣盛发展经营状况备受瞩目。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!