-

连接人,信息和资产

导读随着黄金时代的更迭,青铜或是白金时代将倒逼企业加强运营管理能力,租赁或将是突破口之一。

作者:克而瑞研究中心

导读

保障性租赁住房作为保障“住有所居”的重要力量,在顶层设计不断搭建下,市场参与的主体也愈发多元化。实体企业、专业机构运营商、地方政府平台、地方国企、品牌房企均有积极参与。

相比较之下,纯租赁用地回报周期长,更多承担保障“职住平衡”的任务,在只租不售的土地性质下,仅有地方国企、实体企业在参与、“托底”,鲜有百强房企涉及其中。涉租用地项目上,无论是为了获取可售的住宅用地还是为了实现租赁大战略,土地资源向头部企业集中的同时,也有更多的民营企业在参与拿地。如滨江、龙湖、融创、旭辉等涉租用地规模均靠前,龙湖的冠寓、旭辉的瓴寓在市场上取得较好的口碑。此外,全国化的国企、央企仍是租赁用地的主力军,华润、万科、招商、保利均储备颇多。

毫无疑问,在政策加持下,租赁市场、保障性租赁住房将是未来的风口与主线。但对于追求利润的规模房企、中小房企而言,当前的自持规模、配建规模在仍是一把双刃剑。短期来看,涉租用地比例过大一定程度上会抬高项目的成本,但长期来看,随着黄金时代的更迭,青铜或是白金时代将倒逼企业加强运营管理能力,租赁或将是突破口之一。

因此,本文旨在梳理过去一年企业获取租赁用地规模,并结合只租不售的特性,盘点自2017年以来,品牌房企、地方平台公司、机构等租赁用地土储规模,并细化到城市、区域,以此来分析短中长期的风险和利弊。

从2021年租赁用地成交来看,其体量虽小但供给逐步加大,与国家强调大力发展租赁市场一脉相承。从出让方式来看,纯租赁用地出让占比已经接近四成,且主要集中在下半年。拿地企业层面,百强房企鲜有纯租赁用地获取,更多是地方城投、平台公司“托底”。

1、租赁用地仅占22城土地出让面积5%,长三角完成率最高

2021年在集中供地模式下,22城整体土地成交建面达到24849万平方米,与此同时租赁用地建面总成交量达到1235万平方米,占总出让体量的5%。

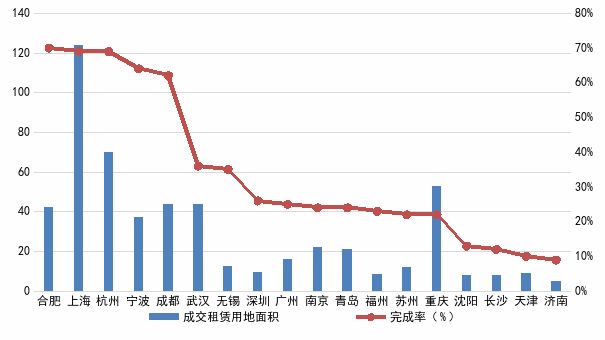

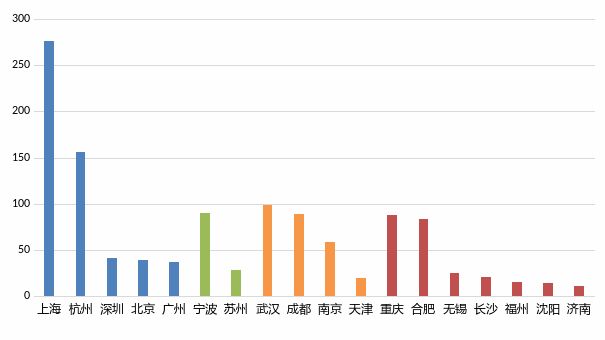

具体到城市层面来看,不同城市的租赁需求差异较大,成交的租赁用地规模也不尽相同:上海在22城中租赁用地供应量位列第一(北京集体用地除外),共成交租赁用地面积124.8万平方米,租赁住宅供地计划完成率约为69%。

从重点租赁住宅供地计划平均完成率来看,仅有四成左右,大部分城市完成率在20%-40%之间,完成情况普遍不佳。合肥、上海、杭州完成率在七成左右,以及宁波、成都完成率也超过60%,属于租赁供应完成率最高的城市,其中4个城市为长三角核心城市,说明在租赁宅地供应方面,长三角核心城市走在其他城市前列。

相比之下,北方和中西部省会城市在租赁宅地供应上表现相对落后,譬如济南、天津等城市,完成率均在10%以下,租赁用地实际供应情况不佳。究其原因,这一定程度上与这些城市土拍热度不高有极大关联,尤其是下半年企业资金链偏紧,这些城市流拍率大幅提升,因此租赁宅地土拍情况也更为惨淡。

图1.1.2 2021年部分核心城市成交租赁用地面积

与租赁供应计划完成率(单位:万平方米)

数据来源:CRIC

2、2021年纯租赁用地成交占比近四成,主要集中在下半年

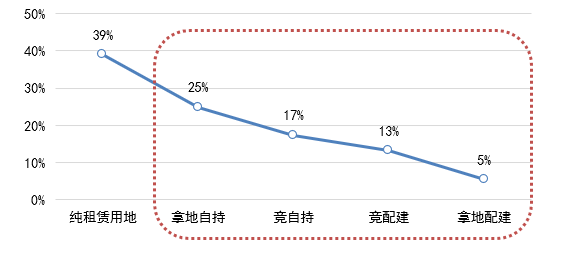

虽然后续均将建设租赁用房,但是租赁用地的来源可分为5种不同类型:纯租赁用地在规划出让时便规定了整个地块都将用于建设租赁用房,地块内不含其它类型住宅;拿地自持、拿地配建则是普通商品住宅用地在出让的时候明文规定其中一定比例的住宅要用于建设租赁用房,没有更改的余地;竞配建、竞自持则是由于一些热点地块在竞拍中由于触及最高限价,通过竞租赁用房面积的方式确认竞得人,这部分面积受到市场热度的变化影响较为明显,通常在土拍非常热门的情况下,才会产生此类租赁用地。

2021年22城成交的租赁用地中,38%为纯租赁用地,24%为拿地配建,15%为拿地自持,可见规划性更强的租赁用地是租赁用地供应的主力;由竞自持和竞配建带来的租赁用地占比分别为17%和6%,合计不到四分之一。

图1.2.1 2021年22个核心城市成交租赁用地类型分布

(按租赁用地面积)

数据来源:CRIC

由于2021年上、下半年的投资环境发生剧变,不同类型的租赁用地成交时间分布也体现了市场热度的大起大落:以2021年土地市场为例,全年集中供地的热度呈现“先扬后抑”的走势,首轮火热后,在政策打压和企业自身现金压力之下,二、三轮集中供地陷入“冰冻期”。

上半年,土拍市场热度高涨,房企参拍积极性也比较高,基本所有的竞配建、竞自持租赁用地均产生于上半年,而纯租赁、拿地配建、拿地自持型地块上半年成交占比均在四成以下。以杭州首轮土拍为例,57宗涉宅地中有40余宗溢价封顶并转入竞报自持比例,部分地块自持比例竟然高达40%;厦门首轮集中土拍也是如此,湖里、思明地块、集美地块均竞拍到达上限价格,进入竞配建阶段。

下半年市场热度降温之后,底价成交成为主流,进入竞配建和竞自持环节的地块明显减少,竞自持地块中仅有13%成交于下半年,而纯租赁、拿地配建和拿地自持类地块下半年成交体量远高于上半年。以上海第二轮集中土拍为例,挂牌的41宗地块全部成交,其中包含14宗征收安置房地块、7宗保障性租赁住房地块,总成交额538.37亿元,其中28宗地涉及租赁住房供应,其中6宗是纯租赁宅地,19宗是拿地配建,3宗是拿地自持。

图1.2.2 2021年22个核心城市成交租赁用地类型分布

(按幅数)

数据来源:CRIC

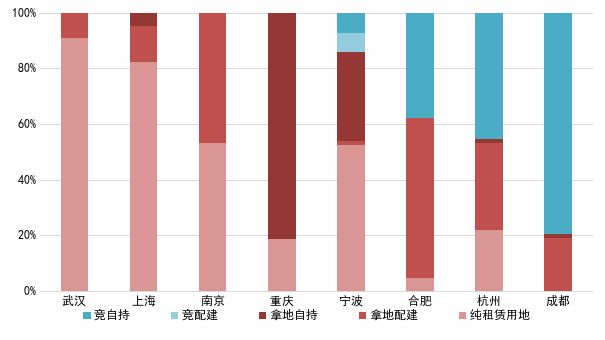

不同城市成交的租赁用地类型也有明显差异,以2021年成交租赁用地总量最高的8个城市来看,武汉、上海、南京和重庆成交的租赁用地基本属于“规划型”租赁用地,尤其武汉和上海纯租赁用地比例高达八成以上,政府对于租赁用地供应的调节功能非常明显。

反之成都、杭州和合肥有接近四成及以上的租赁用地是源于热点地块的竞拍,此类城市主要是通过在热点地块中加入租赁用地,市场调节属性更强,租赁用地的规模大小与土地市场的热度挂钩。

图1.2.3 2021年8个典型城市成交租赁用地类型分类

(按租赁用地面积)

数据来源:CRIC

3、百强仅竞得28%涉租用地建面,下半年依靠地方平台公司“托底”

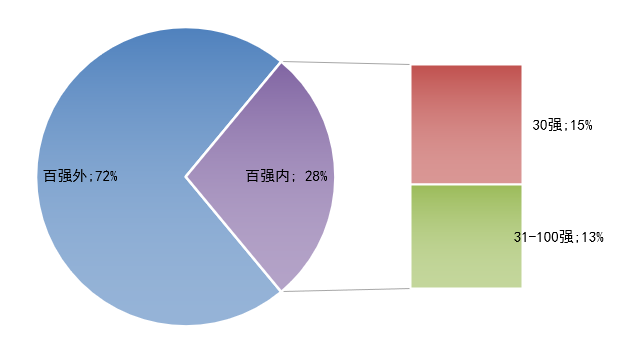

租赁用地成交建面中28%被百强获取

按不同类型企业拿地的情况来看,明显可以看出在租赁用地上百强房企的“野心”明显下降,22城去年三轮集中供地后,租赁用地中仅有28%进入百强房企的土储,另外72%都被百强外房企所获。

细化至百强房企内部,30强房企占15%、后70强房企占13%,两者份额并没有出现巨大差异。但与2021年全年的新增货值分布情况相比,30强占据了68%的新增货值,后70强仅占32%。两相比较来看,可以看出后70强房企去年不但新增货值总量低,且运营难度上也较高,30强房企的土储资源配置更优,未来将加剧行业的分化。

图1.3.1 22个核心城市2021年三轮集中供地成交租赁

用地面积分布情况(按企业类型)

数据来源:CRIC

在租赁用地的获取上,表现得更为强势的是地方平台公司,全年地方平台公司共计竞得280.86万平方米租赁用地,占22城全部租赁用地的50%,其次民企、国企占比分别为22%和18%。

按照拿地时间,分上、下半年来看,不同类房企拿地的节奏差异巨大。

上半年房企投资相对活跃,在首轮集中供地中不少民企积极拿地,部分地块由于竞拍热度过高,最终需要通过竞配建租赁面积的方式来确定竞得人。因此上半年民企拿地面积占比超过四成,其次是地方平台公司占33%,两者也是租赁用地成交的主力。

而进入下半年以后,民企投资积极性大幅收紧,新增租赁用地面积也大幅下降,占比下滑至10%;反之国企央企、地方平台公司新增租赁用地的比例大幅提升,国企央企提升至22%,地方平台公司更是提升至61%,成为各地新建租赁用房的主力。其中上海的地方平台公司表现尤为突出,在2021年获取了90万平方米的租赁用地,上海港城开发、临港城投和张江高科等都有突出表现。

图1.3.2 2021年上、下半年各类企业新增租赁用地比例分布情况

(按租赁用地面积)

数据来源:CRIC

此外,下半年还有部分实体企业竞得租赁用地,例如华为、雅戈尔、信乐彼成文化咨询公司等,主要为满足建设员工宿舍的需求,这也与当前强调实现“职住平衡”的政策一脉相承。

表1.3.3 部分拿地的实体企业(单位:平方米)

上海、南京、宁波等地方平台公司表现突出,济南、无锡百强房企占比更高

从城市层面来看,不同城市的租赁用地出让格局区别较大,主要可分为三大类:

第一类是上海、南京、宁波等典型城市,这类城市的地方平台公司拿地较为强势,2022年出让的租赁用地中,有五成以上都被地方平台公司获取。整体来看,此类城市的租赁需求较高,租赁用地供应相应增多,但土地成本也较高,给民企带来沉重的成本负担,因此需要借助地方平台公司的力量。在此类城市,房企可以主动寻求与平台公司的合作,以代建、运营等相对“轻资产”的模式获利。

图1.3.4 部分地方平台公司新增租赁用地占比

(按租赁用地面积)

数据来源:CRIC

第二类则是以无锡为典型的租赁用地基本被百强房企包揽的城市。无锡2021年成交的租赁用地中,融创和仁恒分别拿下了36%和32%,此外绿地、万科、招商、建发等规模房企均有所斩获,百强外房企仅拿下13%的租赁用地。另,长春、济南情况也相似,长春仅有一宗含租赁性质的地块由华润竞得,济南的租赁用地大部分由中海、绿地和中国铁建等竞得。

图1.3.5 无锡2021年出让租赁用地分布情况

(按租赁用地面积)

数据来源:CRIC

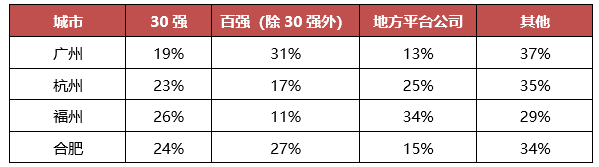

第三类城市的租赁用地出让分布相对均衡,包括广州、杭州、福州合肥等。此类城市吸引的房企类型相对多元化,且广州本土的越秀、杭州本土的滨江、绿城等已经发展为百强甚至30强房企,此类房企积极布局大本营,也降低了本土平台公司托底的“压力”,最终租赁用地的分布也更加均衡。

表1.3.6 部分租赁用地分布较为均衡的城市(按租赁用地面积)

数据来源:CRIC

02 民企拿地以竞自持为主华润、龙湖等规模高布局广

在相关政策的支持下,租赁用地的供应量在22城大幅增加,且纯租赁用地成为其中最主要的租赁用地类型,面积占比近四成,此类地块主要由地方平台公司获取,对于普通房企的影响较小。

因此,第二至四章主要讨论除了纯租赁用地以外,百强房企通过拿地配建、竞自持、拿地自持和竞配建四种方式获取的租赁用地的分布情况(如无特殊说明,第二至四章“租赁用地”全部不包含纯租赁用地),对于普通房企而言也更有针对性和参考价值。

图2.0.1 2021年租赁用地成交形式分布情况

(按租赁建面)

数据来源:CRIC

1、2021年上半年非纯租赁用地成交占68%,销售30强较为积极

剔除纯租赁用地以外,2021年22个核心城市共计出让租赁用地总建面仍有753.5万平方米,其中百强房企占据344.9万平方米,非百强房企占据408.6万平方米,本段主要分析百强房企中各类企业、各销售梯队所获租赁用地的格局情况。

国企央企与民企平分秋色,联合体形式拿地占18%

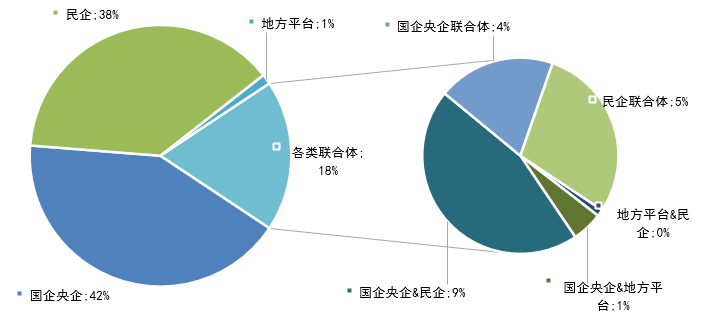

根据企业的类型来看,百强房企中的国企央企与民企在租赁用地的获取上可谓平分秋色,各占四成左右,此外各类联合体拿地占18%,地方平台公司拿地仅占1%。

无论对于国企央企或是民企来说,在22城纳储都是企业保持业绩增长、优化土储结构的必须选择。所以在过去一年中,两类房企通过竞自持、竞配建、以及遵循地块出让时自带的配建、自持需求所获得的租赁用地相对平衡,并未因为企业性质而产生明显差距。

联合体拿地中,国企央企与民企的联合是最为常见的方式,拿地占9%,民企具备对本土市场更加熟悉的优势、国企央企则资金实力更加雄厚,因此国企央企&民企联合体能够实现优势互补,是合作的最优选择。

此外民企联合体、国企央企联合体拿地分别占5%和4%,这两类房企与地方平台公司的联合体拿地比例都比较低。

图2.1.1 百强房企租赁建面分布情况

(按企业类型分)

数据来源:CRIC

强纳储意愿下,30强房企获得更多租赁用地

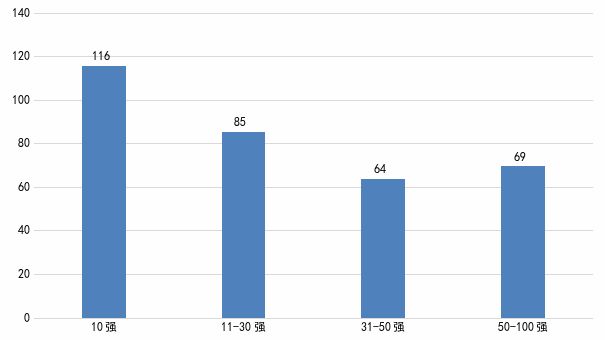

从销售梯队来看,2021年10强房企获得最多的租赁用地,建面达到116万平方米,其次11-30强、31-50强分别获得85万平方米和64万平方米,后50强房企获得69万平方米。整体来看,随着销售梯队的下降,获取租赁用地的规模也有所下降。

10强房企的销售规模、土储规模都处于行业最高水平,为保持其市场占有率,通过接受一些附加租赁用地的条件,获取土储资源的意愿更强烈,10强房企2021年全年拿地销售比达到0.29,高于百强平均水平0.25。且十强房企中万科、龙湖等在长租公寓领域已经建立品牌效应,有一定的运营经验。

其次11-30强房企在2021年整体纳储意愿也高于百强平均水平,在大量纳储的基础上,新增租赁用地面积同步上涨。

后50强房企共计获得69万平方米租赁用地,对于没有运营经验的中小房企来说,租赁用地带来的成本负担较大,可以考虑与品牌房企合作运营。

图2.1.2 各梯队房企2021年获取租赁建面分布

(单位:万平方米)

注:联合体拿地按销售排名最高企业统计

数据来源:CRIC

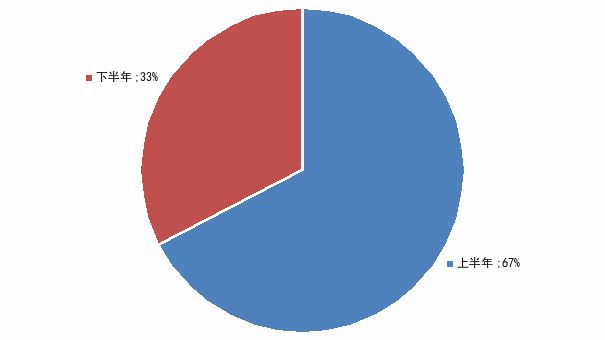

上半年拿地占67%,下半年拿地意愿下降影响非纯租赁用地成交

按照成交时间来看,上下半年分别占比为67%和33%,大多数租赁用地成交于上半年,主要原因有二:

一方面是上半年房企拿地积极性高,对于热点地块也愿意积极竞自持、竞配建,除了地块自带的配建要求以外,还有大比例租赁地块是用于竞拍达到最高限价而引起的。

另一方面是进入下半年以后,房企投资积极性显著下降,整体拿地体量减少,不但很少热点地块进入竞自持、竞配建环节,且部分地块还会因为配建要求较高而导致流拍,因此非纯租赁用地面积的成交大幅减少。

图2.1.3 上、下半年成交租赁用地分布情况

(按租赁建面)

数据来源:CRIC

2、民企租赁用地主要来自竞自持,国/央企竞配建比例大(略)

3、华润、融创、龙湖新增租赁规模大,融信、滨江集中于东部核心城市(略)

03 近五年非纯租赁土储以30强房企为主销售TOP10占四成

考虑到租赁用地只租不售的属性,随着租赁市场的不断发展,租赁政策不断落地、租赁用地供应越来越多的背景下,企业的租赁用地总储备是不断增长的。而租赁总土储规模的多少,一定程度上体现了企业在租赁赛道的战略选择,也代表了未来企业能否在租赁风口中获取红利。

实际情况来看,由于大多数城市租赁市场并不完善,尤其是部分三四线城市,租赁仍处于起步阶段,因此这些城市租赁土地相对交少。从统计的22个重点城市近五年租赁用地土储来看,纯租赁用地的土储基本集中地方国企、平台公司,属于前期“托底”角色。在非纯租赁用地中,仍以规模化的国企央企如中海、保利为主,民企中龙湖、滨江、融创等租赁规模相对较大。

1、地方城投、平台公司纯租赁土储规模高,主要集中在沪、杭、宁(略)

2、非纯租赁用地土储以百强为主,仅9%企业规模超过10万平方米(略)

3、销售TOP10集中度近四成,滨江、龙湖、融创、万科分列前四(部分略)

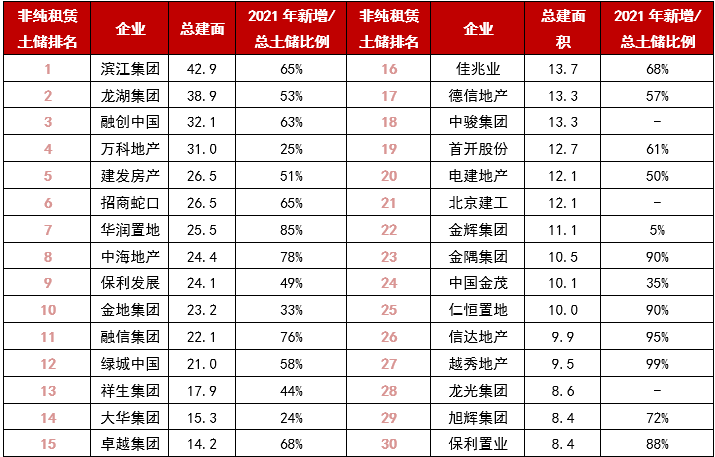

聚焦到百强房企非纯租赁用地来看,2017年-2021年共有70家百强房企非纯租赁用地规模达到5000平方米以上,总计建面650万平方米,滨江、龙湖、融创、万科分别为近五年非纯租赁用地土储建面排名前四的企业,且规模均超过30万平方米。

此外,将非纯租赁用地土储排名与销售排名比较发现,滨江、大华、融信、祥生等企业两者排名相较较大,也能窥测这些企业对租赁市场较为看好,且对自身打造租赁用地、运营招商信心十足。

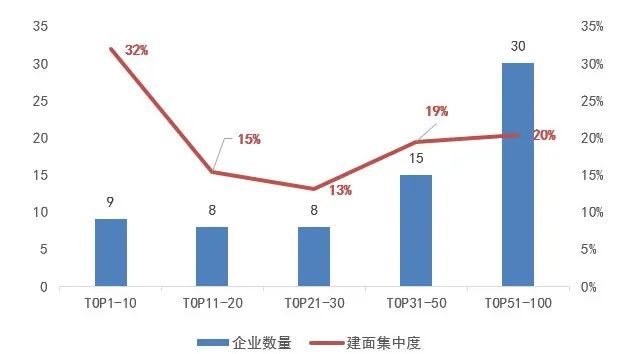

按照梯队来看,TOP10企业非纯租赁用地总土储213万平方米,集中度也达到32%,遥遥领先其他房企,与新增住宅用地中强者恒强的格局保持一致。拿地企业中仅有恒大尚未涉及租赁用地。

而TOP11-20、TOP21-30两个梯队企业非纯租赁总土储集中度最低,分别为15%和13%。TOP11-20中,龙湖、建发非纯租赁用地土储建面达到38.9万平方米和26.5万平方米,旭辉、金茂也在80万平方米左右,以商住双轮驱动的新城则鲜拿此类用地。TOP21-30拿非纯租赁用地企业有8家,除滨江、融信依靠在杭州集中供地中的地缘优势,整体非纯租赁用地总土储规模超过20万平方米外,美的置业、华发、正荣等体量并不大。

在TOP31-50和TOP51-100的企业中,非纯租赁用地规模较大的基本以国企、央企为主,如越秀、金隅、中交、保利置业等。

图:各梯队房企近五年22城租赁土储集中

数据来源:CRIC、企业公告

值得注意的是,若对比非纯租赁土储排名TOP30房企近一年新增土地,我们可以发现,有近六成企业近一年新增非纯租赁用地占到过去五年的50%以上,主要是国家近年来大力推动租赁市场、租赁用地供应变多所致。

表:2017-2021年百强房企22城非纯租赁用地总土储TOP30

备注:销售百强引自克而瑞发布的2021年中国房地产企业操盘金额TOP100

数据来源:CRIC、企业公告

非纯租赁用地土储超过20万平方米企业的城市分布来看,主要分为两个类型:第一,以深耕城市为主。如滨江、融信等,主要分布在长三角杭州、宁波等,土储分布的城市两并不多;第二类则是龙湖、建发在核心城市非纯租赁土储分布较广,一定程度上分摊了当前自持部分对于住宅地块本身销售的风险。

04 规模房企租赁土储结构较优龙湖、滨江多数分布于中心城区地

1、一线城市租赁前景明显更优,沈阳、济南等地租金、人口双低

对于不同城市,租赁市场的发展前景大有不同,22城作为一二线核心城市,在区域内甚至全国范围内都具备较强的虹吸能力,是国内租赁市场发展潜力最大的城市。

外来人口是城市发展租赁用房的根基,对租赁住房的需求量、价格均有较大的影响,常住户籍人口比越大的城市,外来人口越多,租赁市场潜力越大;另一重要因素则是租金,租金越高的城市,对于房企而言租赁资产更加优质。

根据城市人口和租金情况,我们将19城(郑州、长春和青岛由于数据不全无法分类)分为4种类型:

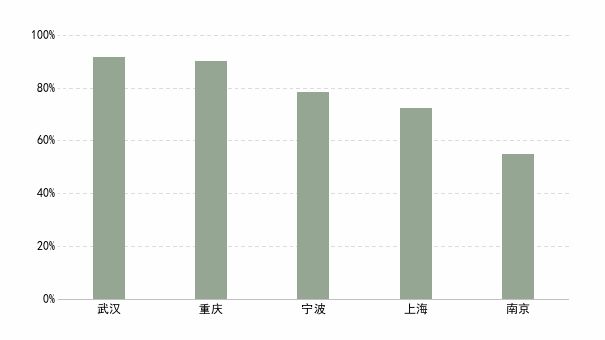

第一种为外来人口、租金双高的城市:包括四个一线城市及杭州,这些城市的常住户籍人口比均大于1.5,尤其深圳的常住户籍人口比达到3.43,外来人口远多于户籍人口;同时此类城市的租金也较高,北京租金坪效达到108元/平米/月,在所有城市中最高,深圳、上海也超过90元/平米/月。在需求量与租金的双重刺激下,这些城市的租赁项目资产是最为优质的。

第二种为外来人口多、但租金水平一般的城市:包括苏州、宁波和厦门三个城市。这些城市常住户籍人口比也高于1.5,外来人口量较大,但城市平均租金水平不高,因此在这些城市中,仅有中心城区、或产业聚集区的租赁用地资产较为优质,运营获利的可能性较高,但此类城市的租赁市场前景仅次于第一批。

第三种为常住户籍人口比<1.5但租金表现尚可的城市:包括南京、天津、成都和武汉,对于此类城市来说,加快产业发展和人口虹吸的能力,是带动租赁市场发展的关键。在此类城市持有租赁用地资产需要警惕大体量项目,尽量以“小而美”的租赁项目为主。

第四种为外来人口、租金双低的城市:包括福州、合肥、长沙、无锡、沈阳、济南和重庆。这些城市与其他核心城市相比,租赁市场发展的潜力较小,需要更长的时间来培养,对于房企来说,在此类城市拿地对于租赁用地比例的把握需要更精准,避免过量。

图4.1.119城人口、租金情况分布图

数据来源:CRIC

结合城市的供应量来看,第一类城市中上海、杭州租赁用地供应量相对较高,而深圳、北京和广州供应量较低,这三个城市实际上还有更大的供应空间,在此类城市持有租赁用地的运营压力相对较小;第四类城市中,重庆和合肥租赁用地的供应量较高,在这两个城市持有过多的租赁用地会给房企带来较重的负担。

图4.1.2不同类城市2021年成交租赁建面情况

(单位:万平方米)

数据来源:CRIC

数据来源:CRIC

将城市分为四大类后,可见不同类型的企业在新增租赁用地的时候,对城市的选择偏好也有所不同:

国企、央企新增的租赁建面分布较为“两极分化”,位于外来人口、租金双高城市的租赁建面比例最高,达到新增租赁建面的44%,但与此同时,国企央企在外来人口、租金双底的城市持有租赁建面也达到39%,形成明显的两极分化情况。形成这一分布的原因,一方面是由于部分国企央企由于资金实力雄厚,在最优质的城市拿地有更强的竞拍能力,另一方面是部分市场相对较弱的城市也依靠国企央企的托底。

民企的租赁用地分布相对均衡,外来人口、租金双高的城市占35%,而外来人口、租金双底的城市占比为22%,此外中间两类城市各占16%和27%,主要是由于各城市民企都在各自深耕的区域、城市拿地。

而地方平台公司拿地一般以“托底”为主,而外来人口、租金双低的城市更需要托底,因此占比最高,达到36%,与此同时地方平台公司在外来人口和租金双高的城市持有租赁用地的比例在各类型企业中最低。可见地方平台公司拿地的对盈利性的要求相对较低,主要是为保证地方租赁用地供应计划的完成。

图4.1.3各类房企在不同类型城市新增租赁用地分布情况

(按租赁建面)

数据来源:CRIC

2、30强布局以人口、租金双高城市为主,整体租赁用地质量较优(略)

3、六成租赁建面位于郊区,融信、龙湖、滨江持有较多中心城区租赁用地(略)

尽管大部分城市2022年筹建保租房目标量都较2021年明显增长,但考虑到当前市场环境仍处在复苏期,为了保证土地的顺利出让及供应目标的顺利完成,重点城市新一轮集中供地的出让门槛或将进一步降低。在这样背景下,对流动性较为充裕的企业而言,或可关注位于此类区域的低风险优质用地,把握当前拿地窗口期。但在拿地格局上,我们认为,纯租赁用地中仍是地方国企、专业运营机构和实体企业三足鼎立,在非纯租赁用中,规模房企和有专业租赁品牌的房企集中度将进一步提升。

1、非纯租赁用地中百强房企集中度将进一步提升,有长租运营的企业更具优势(略)

2、重资产运营致使回收周期漫长,涉租用地短期对房企仍是“双刃剑”

实际上,就新增租赁用地来看,尤其是非纯租赁用地,当前对于房企而言仍是一把双刃剑。尽管企业可以通过匹配国家租赁大发展的战略,达到未来企业转型、业务突破的目的,但对于大多数百强房企而言,当前地块中不可销售的部分对于项目仍是拉高成本的不利因素,特别是部分快周转的企业而言,涉租用地是不太符合当前企业投资战略的。此外,重资产模式也是阻碍众多房企进入租赁用地获取的主要原因。

无论纯租赁还是自持租赁社区,皆属重资产投资运营模式,意味着前期开发商及运营商皆需垫付不菲的投资金额,叠加租赁型产品投资收益率整体偏低,实际招租运营的项目只能做到保本或者微利,致使投资回收周期相对漫长。受此影响,更具融资优势的央企、国企以及头部房企参与意愿较高,融资成本相对偏高的中小房企参与积极性则大打折扣。

我们认为,现阶段纯租赁以及自持租赁物业真正痛点在于重资产投资运营模式,开发投资收益率偏低,且投资回收周期相较漫长,显著拖累租赁用地整体开发进度,中小房企参与积极性也普遍不高。建议放开诸如REITs等各项融资渠道,通过把租赁物业资产打包的形式,将开发运营模式由重资产转变为轻资产,极大程度缓解租赁物业所面临的融资困境,尽早实现租赁项目入市招租运营。

3、供地条件或将持续宽松,中心城区、热点片区低风险投资机会值得关注

结合第四章的城市、区域涉租用地压力测试来看,中心城区、热点片区短期、中长期仍具备较强的抗风险能力。

整体而言,2022年是完成十四五租赁计划最关键的一年,40个城市计划筹建租赁住宅套数较上年翻番。预计今年集中供地的重点城市涉租宅地供应量将会有增无减。考虑到当前市场环境仍处在复苏期,为了保证土地的顺利出让及供应目标的顺利完成,重点城市新一轮集中供地的出让门槛或将进一步降低,主动向企业让利,对于流动性较为充裕或有意增储的企业而言,可重点把握上半年低风险地块的拿地机会。结合已公布第一批次集中供地的十个城市土地出让条件来看,大部分城市的出让条件出现了放宽,比如成都直接取消了竞人才公寓,厦门多宗流拍再挂牌地块起拍地价回调。

此外,多数城市的供地结构也明显优化,中心城区优质地块的供应量明显增多,比如合肥、厦门、成都、重庆、武汉等城市中心城区及热点片区的供地幅数占比都在五成以上。

在政府主动降低供地门槛的市场背景下,中心城区优质用地的拿地成本或将仍低于去年同期,利润空间也在政府主动提高住宅限价、减少配建的影响下明显扩大。同时,结合去化表现来看,在市场转冷的大背景下,大部分城市中心城区的楼市去化明显好于其他区域,抗风险能力更强。因此,对流动性较为充裕的企业而言,或可关注位于此类区域的低风险优质用地,把握当前拿地窗口期。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!