-

连接人,信息和资产

虽然2021年刚开始,但是可以确认的是2021年对于非标产品市场来说,注定是个难忘的年份。

作者:债券民工在路上

来源:债券民工(ID:zhaiquanmg)

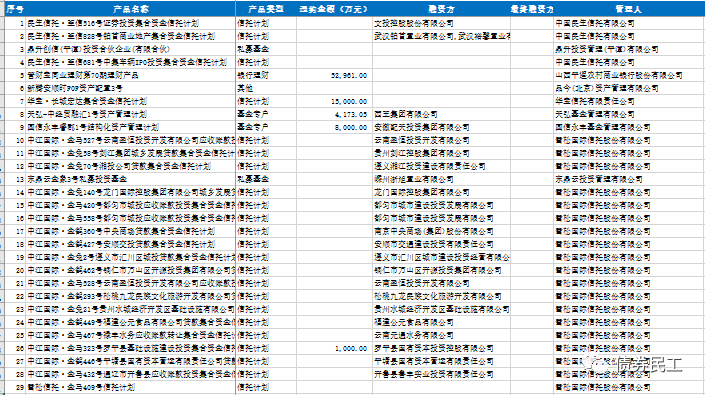

虽然2021年刚开始,但是可以确认的是2021年对于非标产品市场来说,注定是个难忘的年份。2021年刚过去11天,已经确认的非标产品违约事件就有29个(产品类型包括信托计划、私募基金和银行理财等,数据来源于企业预警通的非标资产风险模块)

与此同时,四川信托和泰禾集团47亿元的金融借款合同纠纷再次上了财经头条,成为大家关注的焦点。四川信托和泰禾集团都是金融头条的常客:四川信托目前已经被接管,但仍面临300亿元的TOT资金缺口风险;泰禾集团债券违约之后,多次传出债务违约和项目停工的消息,白衣骑士万科也是备受关注。而根据公开信息,中融信托发放的6.061亿元信托贷款,也于2021年1月9日发生逾期。

今天债券民工不聊四川信托和泰禾集团背后的故事,聊聊2021年非标产品爆雷话题引发的刚性兑付问题。

一、刚性兑付的监管文件

目前监管机构对非标产品刚性兑付问题指导意见最明确的文件是人民银行、银保监会、证监会和外汇局于2018年联合印发的《关于规范金融机构资产管理业务的指导意见》(银发[2018]106号)(以下简称“指导意见”)。指导意见明确提出了要打破刚性兑付。需要注意的是,指导意见中的刚性兑付的内涵实际上是包括两个方面的内容:一是卖者尽责,二是买者自负。也就是说金融机构需要放弃刚性兑付的包袱,而投资者则需要接受投资所带来的潜在风险。

指导意见中,对于刚性兑付的具体类型界定非常明确:保本保收益、资金池保本保收益以及自筹或者委托其他机构代偿资产产品。这几种类型都是金融机构进行刚性兑付的常用手段。从一个角度来看,这也是投资者依赖刚性兑付的根源。

二、金融机构“卖者尽责”

金融机构是资管产品的看门人,掌握着非标产品所有相关机构的信息。金融机构内部对于产品尽调都有相应的合规审查流程。但是由于目前市场上流行的信托、资管计划等非标产品,均属于私募产品,尽调材料并未公开。因此在实践中很难通过公开材料来界定金融机构是否严格履行尽调义务。投资者手里有的只有一份金融产品合同,而这份合同并没有融资人的财务和业务信息。在某种程度上看,在购买非标产品时,投资者很难直观的了解融资人的具体财务和业务情况。

三、投资者的“买者自负”

单纯的从非标市场来看,投资者是市场上的稀缺资源,是各类金融机构争取的优质客户。从现有的公开信息来看,金融机构是实际上很难履行投资者教育相关工作,让投资者充分认识到金融产品可能存在的风险和问题。因此,投资者对于非标产品“买者自负”的可能并未达到监管的要求。这里我们再重温一下郭主席的讲话“理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备”。

对于非标产品的投资者来说,盲目相信金融机构的想法真的是危险了。如果没有对融资人的财务和业务情况有充分的理解,没有对非标产品风险的明确界定,盲目投资只会让自己的资金陷入危险之中。

四、小结

打破刚兑其实是对非标市场的保护。这句话听上去很无厘头,但是这是真的。刚性兑付的本质是风险的延期,并没有化解风险,只是把雷藏起来了,藏到一定程度,终归是要爆炸的,而且威力会更大,破坏性也会更惊人。打破非标产品的刚性兑付,让金融机构和投资者都没有了侥幸心理,可以正确的认识金融产品的风险和问题,有助于整个市场的长远健康发展。对于非标产品,监管机构的监管一定是会越来越严格的,只有这样市场才会稳健发展。华澳信托因为“违反审慎经营原则”,成为信托行业内第一例通道业务被判败诉的案例。监管机构已经对金融机构出手了,相信很快也会对投资者做非标产品投资风险自担的相关规定了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!