-

连接人,信息和资产

“三条红线”叠加调控压力,房企融资环境急转直下,货币政策回归正常化、涉房信贷收紧已成为市场共识。并认为房地产是现阶段我国金融风险方面最大的“灰犀牛”。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

三季度以来,央行和银保监局多次表态,央行行长易纲强调“尽可能长时间实施正常货币政策”;央行三季度货币政策报告重提“把好货币供应总闸门”、“坚决不搞大水漫灌”;银保监会主席郭树清更是直言“房地产泡沫是威胁金融安全的最大‘灰犀牛’”,剑指房地产金融风险。

房地产行业是对资金高度依赖的行业,因此房地产业与金融业深度关联,未来十年,融资将成为房企的核心能力,然而在房价涨幅有限、行业利润有限的情况下,融资成本成为首要考虑的指标,成为考验房企融资能力的分水岭。房企整体的融资环境并不乐观,11月典型房企融资总额同环比双降,其中,境外融资总额同比降幅较大,长期来看收紧的态势将持续保持。

市场层面看,2020年,从一线城市豪宅市场疫后率先转暖,再到二线城市万人摇、投机热,包括热点城市出现阶段性火热行情,本质上是资金宽松推动的流动性火爆,因此多地收紧信贷政策,提高首付与加强预售资金监管将是大势所趋。

房地产贷款增速保持回落

此前,郭树清在发文中指出一个重要的数据,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。并认为房地产是现阶段我国金融风险方面最大的“灰犀牛”。

三季度以来,监管层面加大了资金进入房地产领域的管控,2020年9月,银保监会启动了对城市房地产贷款的专项检查,并整治其中的金融乱象。

央行发布的《2020年第三季度中国货币政策执行报告》数据显示,在房地产贷款方面,9月末,全国主要金融机构(含外资)房地产贷款余额48.8万亿元,同比增长12.8%,增速较6月末回落0.3个百分点。房地产贷款占各项贷款余额的28.8%。其中,个人住房贷款余33.7 万亿元,同比增长15.6%,增速较6月末回落0.1个百分点;住房开发贷款余额9.3万亿元,同比增长11.4%,增速较6月末下降0.6个百分点。

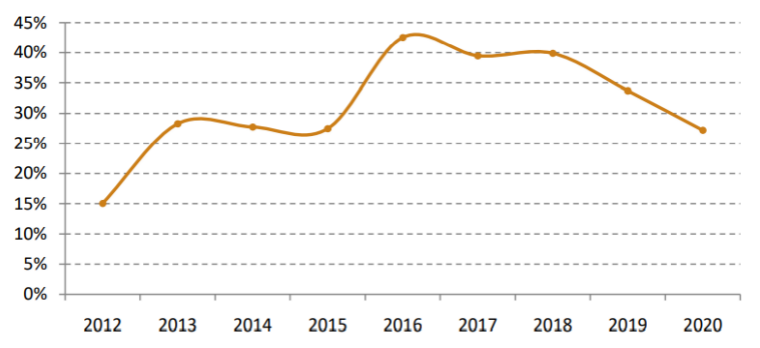

易居研究院数据显示,今年前三季度,全国房贷占比为27.2%。从历史数据来看,2016 年前三季度该指标创新高,达到42.5%的水平。随后受房地产和金融市场的调控,该指标总体趋于下行态势,2017-2019年前三季度该指标分别为 39.5%、39.9%和 33.7%,2020年前三季度继续回落。

值得注意的是,今年前三季度全国房地产贷款占比近五年来首次回落到30%以下,这意味着贷款集中度下降,有助于更好地防范商业银行的房贷风险。

图:历年前三季度全国房贷占比

数据来源:央行、易居研究院

典型房企融资总额同环比下降

自2016年“房住不炒”提出以来,房地产调控政策逐步趋严,今年8月更是出台史上最严的三条红线,融资环境进一步收紧,高增长一去不复返。

房地产金融审慎管理制度是房地产长效机制的重要内容,三条红线之后最直接的影响是,投资机构对房企的风险评估,从而影响到企业融资节奏、募资规模和定价水平。

克而瑞证券数据显示,2020年前11月,房企人民币债累计发行10573亿元,同比增加19.7%、美元债累计发行4268.2亿元,同比减少23.6%。

图:11月人民币与美元债发行微升

注:数据截至2020年10月27日,过往月份选用当月平均汇率,2020年10月换算时选用11月30日汇率;选用彭博BICS房地产行业下债券进行计算;不考虑回售、赎回及永续债到期。

数据来源:Bloomberg 克而瑞证券研究院

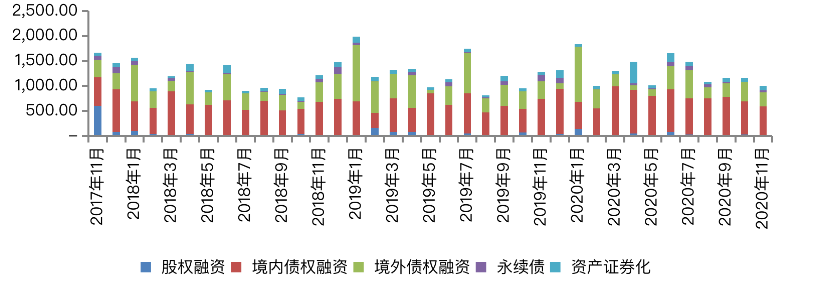

值得注意的是,11月95家典型房企的融资总额同环比双降。克而瑞研究中心数据显示,95家典型房企的融资总额为1005.89亿元,环比下降10.2%,同比下降19.1%。其中,境内债权融资582.91亿元,环比下降12.0%,同比下降19.1%;境外债权融资284.00亿元,环比下降28.7%,同比下降21.1%。

整体来看,2020年前十一月重点房企累计发债7361.33亿元,同比下降1.3%。融资环境收紧,房企融资受到严控,特别是在房地产信托方面监管持续严查,再加上债券市场波动较大,华发、世茂等取消了债券的发行。

图:2017年11月-2020年11月95家监测企业融资额统计图

注:外币融资统一按当月月末汇率换算为人民币,监测数据不含开发贷、一般银行贷款

数据来源:CRIC中国房地产决策咨询系统

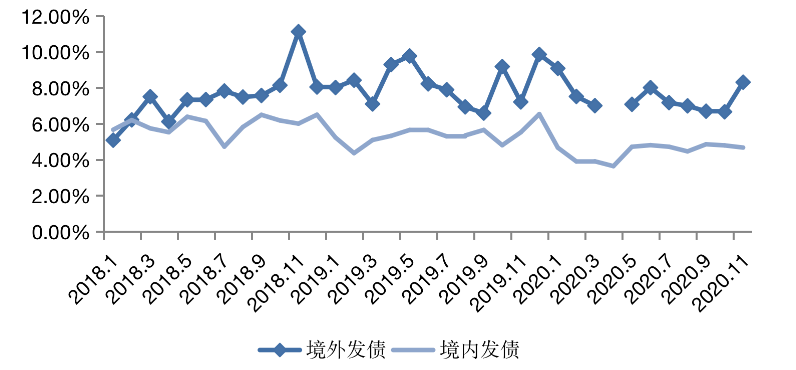

从融资成本来看,11月单月融资成本6.65%,持续上涨,环比上升0.87个百分点,同比上升0.05个百分点。值得注意的是,11月规模房企加大发行规模,整体拉低境内融资成本环比下降0.12个百分点,而境内融资环境收紧,中小型房企积极进行境外发债,当月境外融资成本被推高至8.32%,环比上升1.65个百分点。

图:2018-2020年11月各月房企发债成本

数据来源:企业公告、CRIC整理

整体上,房地产金融政策“易紧难松”,房地产行业是现阶段去杠杆的重要领域,中央将控金融、防风险,确保房地产行业不会发生系统性金融风险,预计未来货币政策将长期保持松紧适度,避免大水漫灌,结构性宽松的同时整体融资环境将长期保持持续收紧。

从房贷占比走势来看,今年前三季度全国房地产贷款占比近五年来首次回落到30%以下,这是一个很重要的信号,这意味房地产各项贷款集中度下降,对于防范房地产金融风险有很重要的意义。

自2016年“房住不炒”提出以来,房地产整体规模、房价上涨水平、投资开发增速等均有所下降或平稳增长,再加上今年三季度以来“三条红线”等多举措防范化解房地产金融风险,行业逐渐趋稳向好发展,中国房地产市场也会越来越平稳健康发展,稳定仍然是下一阶段房地产政策的重中之重。

从行业政策走向来看,“房住不炒”的主基调仍然不会改变。为防范房地产领域的金融风险,近期各地对房企预售资金的监管提出更高更严的要求。2020年以来,成都、江西、福建、昆明、银川等十余个省市都已出台加强商品房预售资金监管相关政策。进一步加强预售资金监管,防止预售资金挪用、确保项目建设进度,既关乎房地产市场平稳运行,更关乎民生,因此加强预售资金监管是预防金融性风险重要的一步。

未来,融资环境低位运行或将成为常态,尤其窗口期过后,房企融资难度显著加大,企业提升自身造血能力是关键。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!