-

连接人,信息和资产

因销售和运营难度以及市场的不确定性问题,商业地产项目一直都面临融资难的困境。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

因销售和运营难度以及市场的不确定性问题,商业地产项目一直都面临融资难的困境。对于那些已有较好现金流的商业类资产来说,虽然可以寻求银行经营性物业贷款或在资产规模达到一定程度时包装为REITS或其他资产证券化产品进行融资,但大部分商业都面临急速衰老或跟不上市场节奏的问题,因此出现现金流不足或资产质量下滑的情形时依旧很难融资。

我们目前操作的商业类地产项目或商业资产的融资方案中,可选择的主要是通过代持回购方式实现资产的出表融资、在建商业物业的抵押融资以及成熟商业物业的直接或间接融资等方式。当然,商业物业的融资前提依旧是交易主体相对优质,或该商业物业本身位置优越且相对成熟,不然在当前融资环境下,以商业物业融资则仍旧存在较大的难度。以下系我们财富中心总结的近期操作的几类商业物业融资的情况,供各位同业人士探讨与合作。

一、商业资产出表融资模式

以我们财富中心近期操作的开发商商业物业出表融资项目为例,该开发商名下有大量建成及在建的非普通住宅类资产,其中某在建的项目含有公寓、写字楼及商场,并且均在同一项目公司A名下,并约定未来由B公司运营。开发商拟对在建商场部分申请融资,因项目系在建工程并有出表的目的,我们在操作过程中首先考虑了该在建工程是否可以办理转让并分别制定了融资方案。以下就对不同情形下在建商业物业出表融资进行说明。

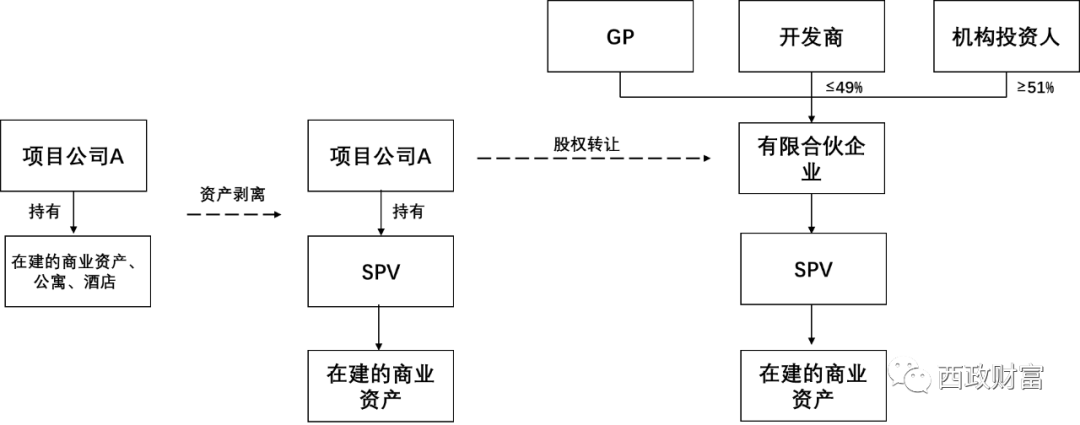

(一)在建的商业资产不可单独分割转让的情况下的融资操作模式

若在建状态的底商无法分割销售,则需先进行同一控制下的分立,将目标资产剥离后再进行相关融资操作。在操作过程中亦需衡量分立后股权转让的可行性问题,基本操作思路如下:

1. 项目公司A单独设立SPV,并持有该SPV100%的股权,将该在建的商业资产剥离至该SPV名下;

2. 资金机构与开发商共同出资成立合伙企业,其中资金机构持有51%以上的份额,开发商持有不超过49%的份额;

3. 新成立的合伙企业受让项目公司A持有的SPV100%的股权,并间接持有该在建商业物业。

因本操作系协助开发商进行出表的操作,因此协议中亦会与开发商约定对赌及模拟清算的条款,如在指定日期前未完成85%以上的商业部分面积的销售并取得相应回款的,则机构投资人有权要求开发商回购其持有的合伙企业的份额。

份额转让对价=SPV的股权价值*机构投资人持有的合伙企业的份额比例-已取得的分红(如有)。

其中,SPV的股权价值按照模拟清算的商业部分的净利润来计算=已实现的商业部分销售收入+持有未售部分的商业部分销售收入-开发成本-(财务费用+管理费用+销售费用)-相关税费-外部和股东负债。

另外,关于销售收入的确认则按照如下原则处理:

(1)对于已经签约销售的商业物业,按照实际签约销售收入(含备案价收入,以及备案价外通过其他账户或主体收取的全部销售收入)进行认定;

(2)对于未签约销售部分,商业按评估基准日前三个月售价均值的80%计价确定,若无评估基准日前三个月可参考售价,则按照评估值确定;

(3)若标的项目实际可售计容建面低于审核阶段项目公司报送的可售计容建面的,则模拟清算时按照审核阶段项目公司报审的可售计容建面核算项目模拟清算收入。

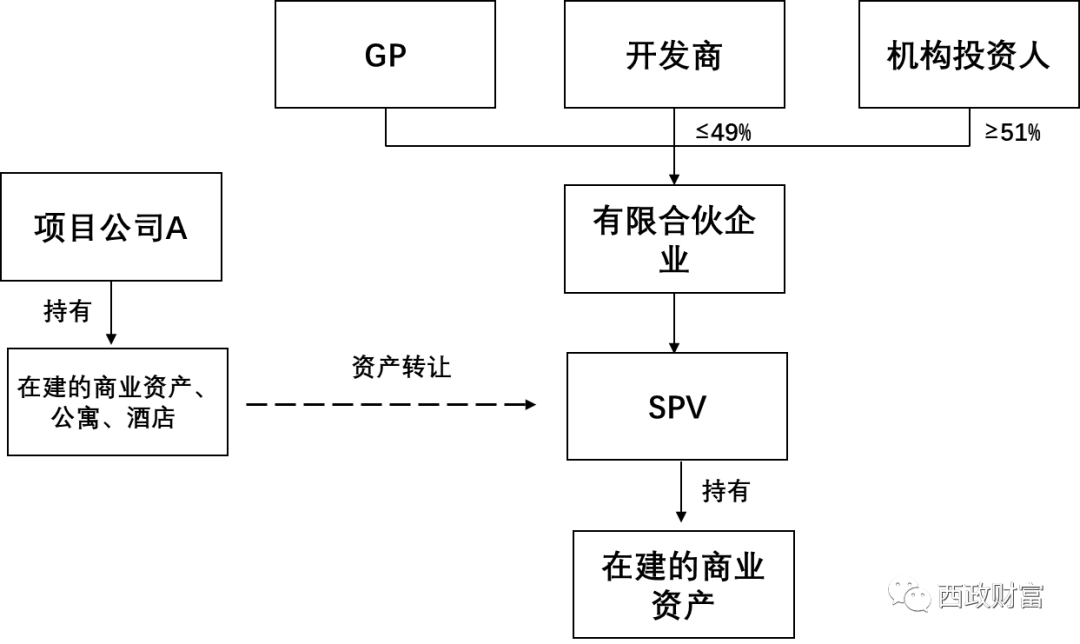

(二)在建的商业资产可单独分割转让的情况下的融资操作模式

若在建状态的底商可单独分割转让销售的,则出于出表的目的,可直接转让该商业资产。基本操作思路如下:

1. 机构投资人与开发商共同成立合伙企业,其中机构投资人持股51%以上,并由合伙企业设立SPV,SPV从项目公司A处资产收购在建的商业资产,将资产予以单独剥离。不过需注意直接资产转让所应承担的税费问题。

2. 商业资产后续的开发建设资金由开发商以自有资金垫付,待处置商业物业并收回投资时,收回的资金可优先偿还垫付的工程款及按同期银行贷款基准利率计算的资金成本。

3. 机构投资人与开发商约定对赌及模拟清算事宜,如在指定日期前未完成85%以上的商业部分面积的销售并取得相应回款的,则机构投资人有权要求开发商回购其持有的合伙企业的份额。具体的计算方式同上。

对于认可的白名单内的地产公司可通过融资租赁公司进行回租融资。基本融资要素如下:

要素 | 基本内容 |

承租方 | 白名单内地产公司 |

租赁物 | 位于XX的商业物业/写字楼/公寓 |

租赁方式 | 回租 |

租赁期 | 2年 |

租金要求 | 租金部分年化8%按季收取;保证金2%放款后一次性收取,并在租赁期结束后冲抵最后一期租金 |

其他费用 | 手续费X%放款后一次性收取 |

还本要求 | 不规则归还,其中回租后3个月内归还本金的20%,9个月内归还至本金的40%;12个月内归还至本金的60%;到期日结清剩余本金及利息 |

担保措施 | 物业抵押、集团公司担保 |

三、商业资产抵押融资模式

对大湾区满足要求的普通住宅、住宅尾盘、写字楼、酒店、公寓、普通厂房、土地、别墅等可提供抵押融资。融资主体、担保主体和其实控人及其配偶无逾期不良信息、负面指标等负面信息。

四、商业资产保险资金投资模式

保险资金与开发商设立合伙企业A,其中保险资金持股80%,开发商持股20%,并由该SPV向持有目标物业的项目公司B增资,取得项目公司B合计49%的股权,开发商继续持有51%的股权并并表。保险资金享有目标物业运营期间的分红收益。资金在投入后,开发商可以归还股东借款等方式调用资金。

通常而言,保险资金因受其投资方向及风险偏好的限制,可投资非普通住宅类项目,如商业、公寓、写字楼、养老产业等,且在选择项目时对交易对手的主体评级有较高的要求,以控制投资风险。底层的商业物业需满足现金流测算要求,保证其投资收益。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!