-

连接人,信息和资产

2022年,房地产市场压力不减,这一年政策层面如何定调牵动着地产人心,政策红利释放对提振行业信心至关重要。

作者:编辑部

来源:丁祖昱评楼市(ID:dzypls)

3月5日,一年一度的“两会”开幕,国务院总理李克强作政府工作报告,重申“房住不炒”的定位,因城施策促进房地产业健康发展和良性循环。

今年的政府工作报告关于房地产的内容延续了去年末以来的政策口径,相较于往年新增了“良性循环”和“支持商品房市场更好满足购房者的合理住房需求”的表述,同时政府工作报告中并未提及房地产税,重点城市试点工作或将向后延期。

01 坚持“房住不炒”基调不变

今年政府工作报告中有关房地产部分内容只有109个字,对比历年政府工作报告有关房地产方面的表述,我们发现,2022年政府工作报告相较于2021年有所减少。但核心仍在于坚持房子是用来住的、不是用来炒的定位。

政府工作报告提出,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。

主要体现在以下两个方面:

首先,保障刚需、满足改善,因城施策落实稳地价、稳房价、稳预期。比如,郑州、昆明等压力城市,已于近期相继放松房地产调控,预计弱二线以及三四线城市或将跟进放松调控,引导房地产交易逐渐恢复正常化。而核心一、二线城市仍需坚持调控目标不动摇、力度不松劲,并严堵政策监管漏洞,短期内“四限”调控仍将从紧执行。

其次,满足购房者合理购房消费,因城施策执行好差别化住房信贷政策,并给予新市民一定力度的信贷政策支持。比如首付比例可以按照最低20%执行,并下调房贷利率,缩短放贷周期等措施。

此外,政府工作报告提到,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设。政策支持下,预计2022年保障性租赁住房将迎来爆发式增长。

具体而言,加快构建以公共租赁住房、保障性租赁住房和共有产权住房为主体的住房保障体系,“十四五”期间将着力提升保障房覆盖率,重点解决新市民、困难群体住房难题。

值得一提的是,两会政府工作报告并未提及房地产税。2021年下半年以来,房地产市场持续转冷,商品房销售增速转向负增长,房价整体下行,2022年以来市场下行压力延续,此时并非落地房地产税的时间窗口期。预计,房地产税或将暂时搁浅,部分城市试点工作或将向后延期。值得注意的是,房地产税乃是房地产长效机制的重要组成部分,随着房地产市场逐渐恢复稳定,房地产税相关试点工作也将进入实操阶段。

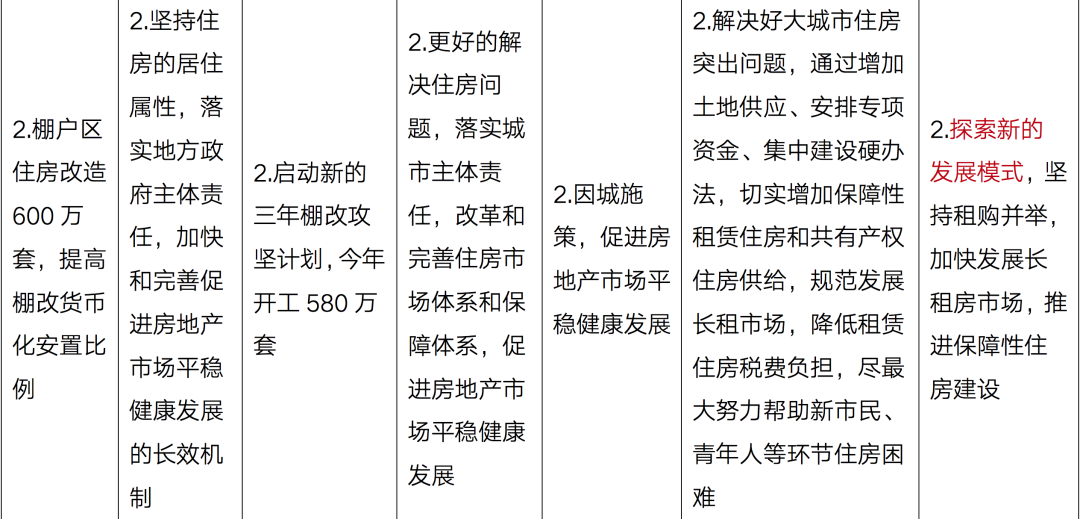

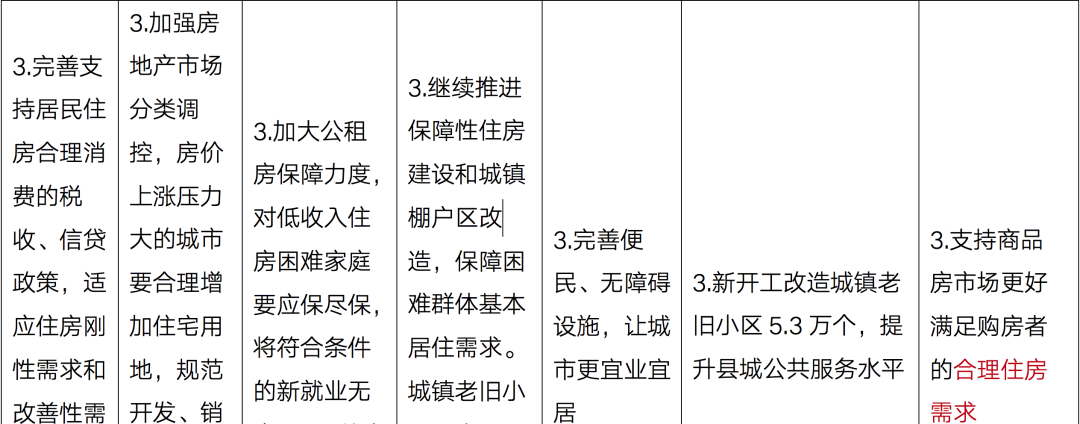

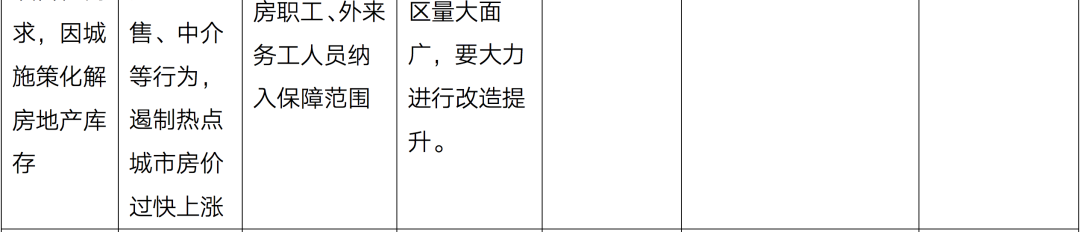

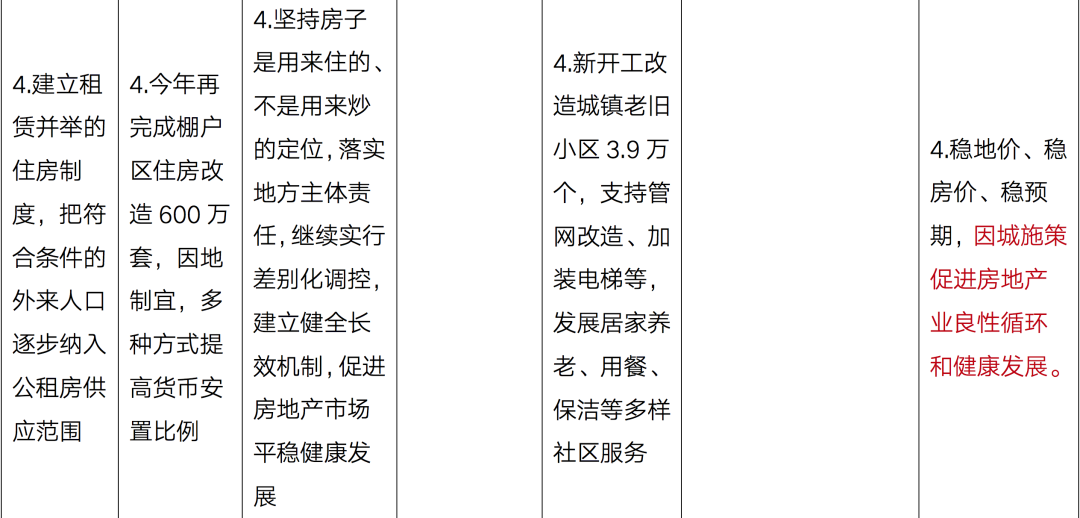

表:2016年-2022年政府工作报告关于房地产内容表述

02 货币政策坚持房地产去金融化

宏观角度来看,政府工作报告中关于2022年政府工作任务表述,着力稳定宏观经济大盘。今年赤字率拟按2.8%左右安排、比去年有所下调,有利于增强财政可持续性。新增财力要下沉基层,主要用于落实助企纾困、稳就业保民生政策,促进消费、扩大需求。加大稳健的货币政策实施力度。保持宏观杠杆率基本稳定。

聚焦房地产行业,可以预见市场需求羸弱、库存高企的弱三四线城市,地方政府仍可以通过购房补贴、税费减免等财税刺激措施托底楼市。

货币政策总量整体稳健,保持宏观杠杆率基本稳定,短期内再次降准的可能性不大,坚决不搞大水漫灌式强刺激。但要结构性纾困实体经济,引导信贷资金更多流向重点领域和薄弱环节,着力缓解中小微企业融资难、融资贵的现实困境,尤其要降低企业实际贷款利率,预计年内LPR仍有一定的下降空间。

未来房地产金融政策将精准收放,既要支持居民自住以及改善性购房消费,支持房企合理的融资需求,更要坚决遏制房地产泡沫化金融化问题,严防信贷资金通过各种渠道违规流入房地产市场。房地产行业将继续去杠杆,房企融资的“三道红线”、房贷管理的“两道红线”也将持续发力,真正将房企负债率、居民杠杆率逐步调降至相对合理的水平。

03 改善购房需求仍然坚挺

从今年发展主要预期目标来看,国内生产总值增长5.5%左右;城镇新增就业1100万人以上;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步,可以期许的是,随着居民收入稳步增长,有助于提升居民消费预期,推动居民消费持续复苏,房地产市场也将有所受益。

多渠道促进居民增收,完善收入分配制度,提升消费能力。完善三孩生育政策配套措施,减轻家庭养育负担。

2021年,我国人口出生率持续下行至7.52‰,人口自然增长率低至0.34‰,人口增速已经滑向负增长的边缘。现阶段完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,可以提振适婚适育家庭生育意愿,减轻家庭养育负担,在一定程度上减缓出生人口持续下行的趋势。

而在生育政策红利的加持下,二孩、三孩家庭或将明显增多,改善性需求或将愈加坚挺,三房、四房及以上大中户型成交占比也将稳步提升。

04 第二曲线迎来政策红利

政府工作报告明确,“坚持租购并举,加快发展长租房市场,推进保障性住房建设”、“加大社区养老、托幼等配套设施建设力度,在规划、用地、用房等方面给予更多支持”、“促进家政服务业提质扩容”。

这对租赁、社区养老、物业等方面都将带来政策红利。

从租赁市场来看,保障性租赁住房将改变租赁市场格局。2022年是“十四五”期间完成保障性租赁住房发展目标的关键期,2022年全年建设筹集保障性租赁住房240万套(间),相比2021年任务量高出1.5倍,占十四五总目标的37%,2022年保障性租赁住房将迎来爆发式增长。货币政策也将会加大对住房租赁市场健康发展的支持力度。

从养老市场来看,七普数据显示,我国60周岁及以上老龄人口数达到2.64亿,占总人口比重的18.70%,老龄化程度正在进一步加深,预计2025年高龄人口数量将达到4600万人,养老产业规模有望突破12万亿,涉房部分达到3万亿,产业空间巨大。按区域养老潜力来看,长三角区域作为养老潜力的风向标,遥遥领先,其次是京津地区、山东、广东潜力较为突出,而东北和西北较弱。

而聚焦社区养老,物业企业则被视作站在养老服务的“高地”之上,对于如何打开这一市场,多数物企也都在尝试入局社区养老模式,但整体上仍然处于初期探索阶段,未来市场可观。

05 新型城镇化稳楼市预期

在提升新型城镇化质量中,政府工作报告提及有序推进城市更新,稳步推进城市群、都市圈建设。

新型城镇化建设主要体现两个方面:其一,推进农村转移人口就近城镇化,并将县城作为承接人口转移的核心载体。其二,大中城市将进一步放开落户限制,核心一、二线城市仍将调降人才落户门槛,弱二线及三四线城市或将实行“零门槛”落户。

理想预期下,三四线城市城镇化率将稳步提升,期间有望带动一定数量的增量购房需求,核心一、二线城市更将吸引高素质人才不断聚集,房地产市场前景更为可期。

值得一提的是,城市更新将成房地产市场稳定剂,随着棚改、旧改持续推进,有望带动一定数量的增量购房需求。以郑州为例,实施安置房建设工作三年行动,结合房地产市场形势,坚持以货币化安置为主。并对未开工建设的安置房,鼓励拆迁群众选择货币化安置。预计部分压力城市或将效仿郑州,更有必要及动力推进棚改、旧改建设力度,以便刺激居民购房消费,减缓市场下行压力。

从区域发展来看,长三角、粤港澳将继续引领中国经济新一轮高质量发展,并在科创产业、基础设施、公共服务等方面形成区域协调发展新格局。受此影响,长三角、粤港澳也将引领房地产行业新一轮格局发展,城市市场红利更为可期。

目前来看,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,外部环境更趋复杂严峻和不确定,困难和风险挑战仍然存在。从2022年政府工作报告中也可以看出一二,其中“稳”字贯穿全篇,全文共提到了76次。聚焦房地产方面则强调“三稳”,即稳地价、稳房价、稳预期,2022年房地产市场“稳”仍是第一发展要义。

在此背景下,未来房地产行业还将继续落实去杠杆,倒逼企业降负债、居民降杠杆。“十四五”期间,房地产业仍将是压舱石和支柱产业,房地产行业的基本面预示着行业仍然大有可为,比如改善性需求一直存在,租赁市场迎来政策支持等。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!