-

连接人,信息和资产

不被看好的重资产板块的商业地产,因为其经营周期长、物业抵押贷款等融资模式,反而整体波动不大

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

2021年是主流住宅地产霹雳暴雷的年份,此前不被看好的重资产板块的商业地产,因为其经营周期长、物业抵押贷款等融资模式,反而整体波动不大,例如宝龙地产、吾悦广场代表的新城控股、家居地产的业态的红星美凯龙。

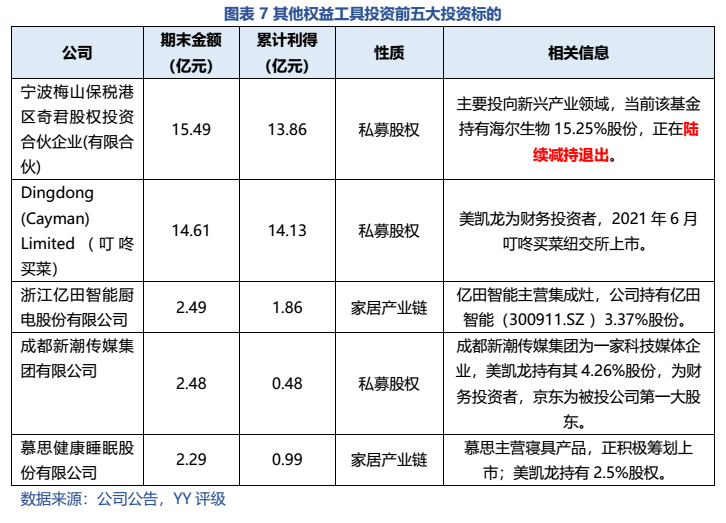

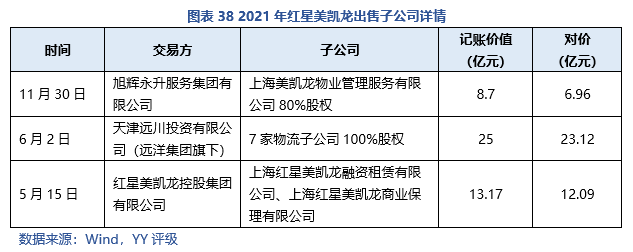

但是地产进程过半,资产质量决定后续企业的生存质量。美凯龙家居这种业态,也受其自身扩张、收缩和市场风格切换的影响(全屋定制、简化清新风格)。2021年,红星控股已“壮士断腕”,出售自己的地产子公司——红星企发,而旗下美凯龙家居也多次出售子公司股权,将自身业务版图缩小回家居卖场。

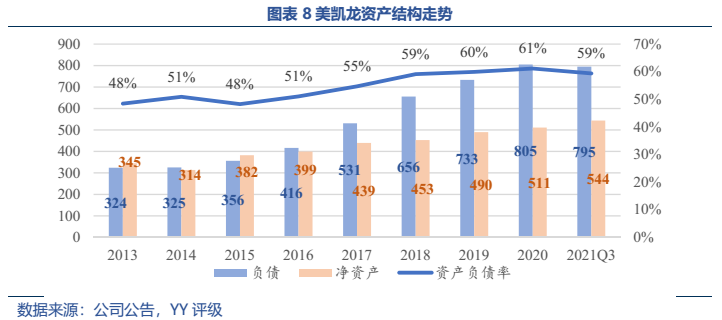

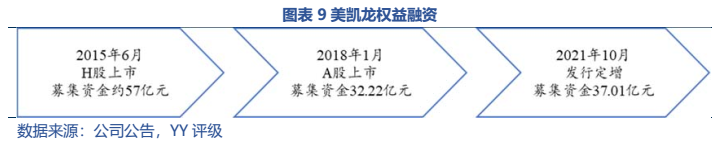

回顾美凯龙家居的这些年,作为家居卖场龙头,2015年后总资产快速增加,这背后是权益融资与债务融资的双增长。资金主要流向投资性房地产领域,重资产的扩张模式使得美凯龙成为“商业地产企业”,虽然已宣称多年的“轻资产”转型,但仍在增加自有商场数量,尚需投资规模仍较大。

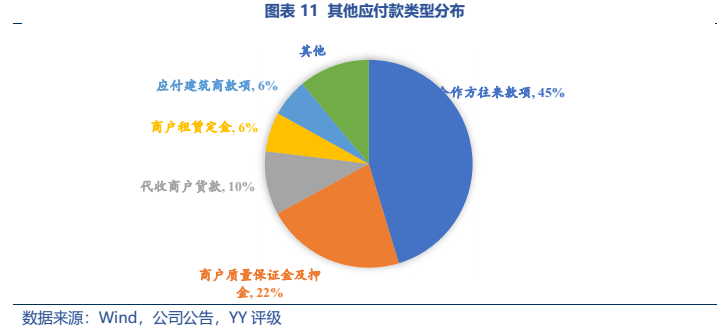

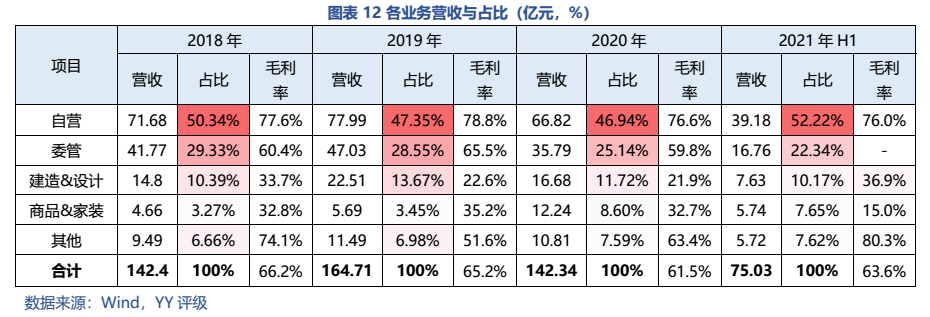

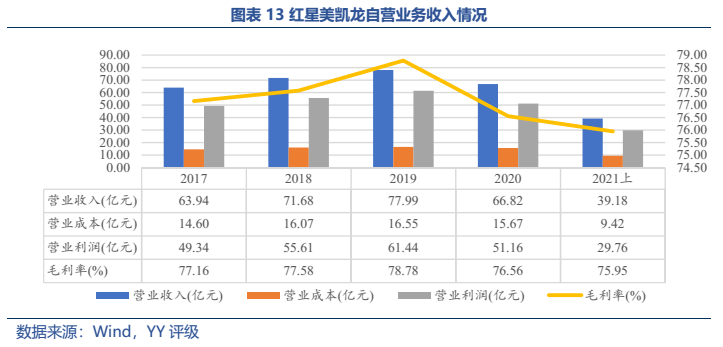

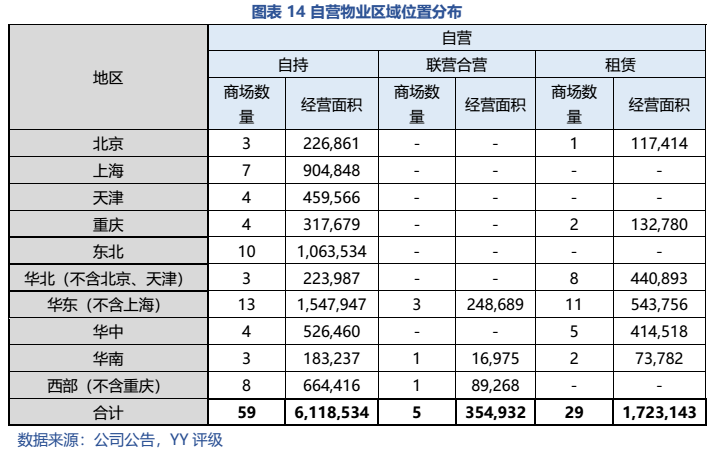

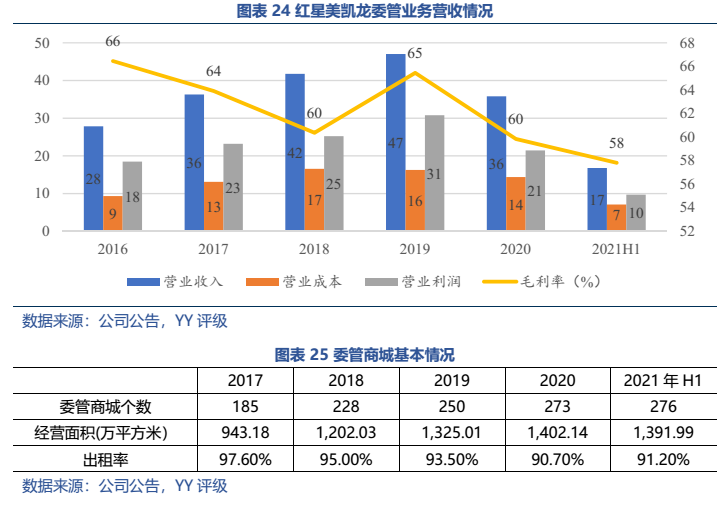

从经营表现来看:1)自营业务收入稳定,自持商场分布于一二线核心城市,但整体来说,坪效走向下坡,回报率逐年下降。2)委管业务资金占用小,有一定的利润贡献,但未挑起大梁,且被质疑“假委管”,存在表外负债及隐性经营兜底的风险;3)公司预打造新增长点——零售及家装业务,但尚处于发展期,当前利润贡献仍十分有限,且还需持续投入资金。

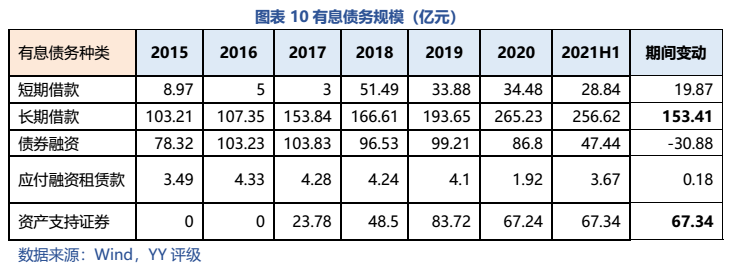

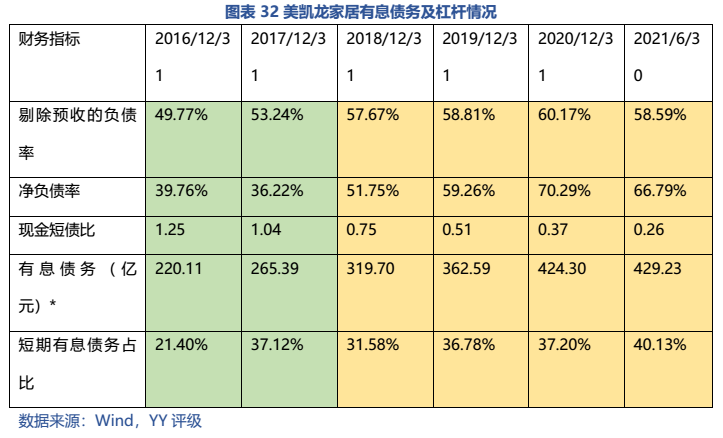

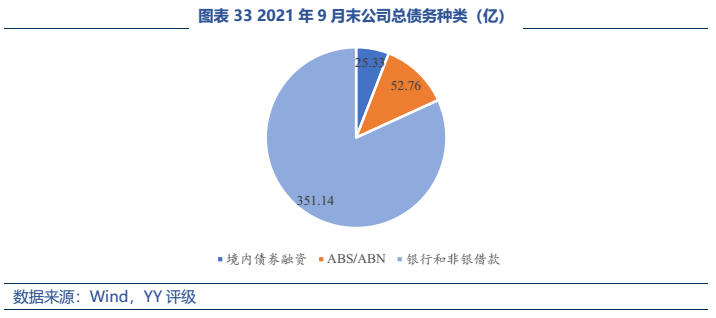

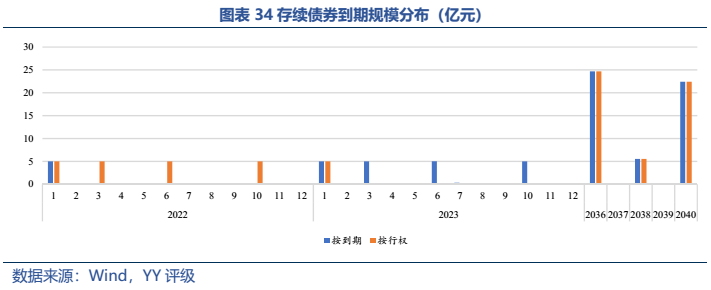

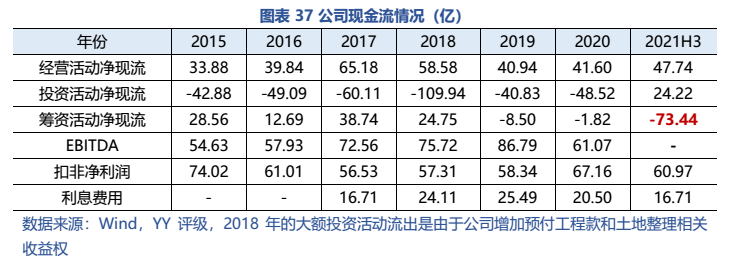

财务层面而言:截至21年9月末短债规模172.3亿元,而同期现金及现金等价物仅57.3亿元。偿债来源方面:①经营获现能力相对稳定,按照21年前三季度水平,未来一年预计有50-60亿元净流入。②资产处置方面,2021年前三季度卖出物流子公司(约按账面价值打9折)、赎回理财产品,投资活动流入81.68亿元缓解了部分资金压力。③再融资方面,银行借款有抵押物支撑,预计短期内得以延续(但不排除在商场经营效益下滑趋势下银行拒绝滚续或要求新增抵押的可能),但到期的债券(1年内约20亿元,不含有抵押的ABS)若需以银行借款接续,难度较大,因为当前投资性房地产受限比例已经达到87%。

除了债务压力以外,公司在建及拟建家居商场未来尚需投资75亿元以上,节奏尚可调控,但若仍有表外资产的回购(如20年11月受让的柳州红星美凯龙家居有限公司),则本质为表外债务的偿还,也具有较强支出刚性。现金流仍然承压

综上,公司这几年的资金投向和资产沉淀大体匹配的上;经营效率下滑和整个地产的低迷、消费不振也有关联性,未来可能仍较为显著;从资产处置决心到处置节奏看,美凯龙收缩的态势较为明显。

目前,即期财务压力构成最核心的矛盾,短期来看银行借款在抵押物支撑下得以滚续(但不排除在商场经营效益下滑趋势下银行断贷或要求新增抵押物的可能);长期而言,传统主营业务坪效走向下坡,或造成资产估值折损风险,而公司仍在扩建自有商场,委管收入逐年下降,且商品零售及家装作为公司预期的新增长点仍有待观望,资产质量的担忧以至于对商业模式重估(店面租金高企、购买力不足的矛盾)。

整体而言,难言立即企稳,活下去就必须与时间赛跑。

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!