-

连接人,信息和资产

相比成本法和市场法而言,收益法是资本市场普遍认可的商业地产估值方法。

作者:明哥

来源:商业地产与电商(ID:smartplaza)

相比成本法和市场法而言,收益法是资本市场普遍认可的商业地产估值方法。因为资本市场对商业物业的估值,取决于未来能赚多少钱,而不是建造项目已经花了多少钱。

收益法中常见的有:

--直接资本化法;

--租期及回收金额折现法;

--折现现金流法。

1、直接资本化法

估值 V = noi / cap rate

其中noi为首年净收益,cap rate为资本化率。

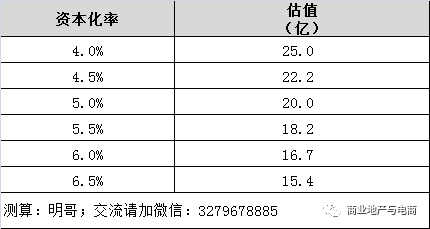

例:某购物中心NOI值为1亿,假设资本化率5%,则该物业估值为:

1亿/5%=20亿

资本化率取值是估值的关键参数:资本化率越低,商业地产估值越高。

不同资本化率下1亿NOI值对应的估值水平

直接资本化法是一种静态估值方法,适用于租金收益稳定的情况,不适合培育期简单套用。

某微友反馈:我们面临的问题是做大城市运营项目,往往地块体量巨大,人口导入周期长,起租低。如果在培育期内简单套用直接资本化法,很容易出现估值金额甚至低于土地建安成本的状况。

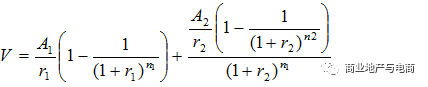

2、租期及回收金额折现法(T&R)

实际物业都是有使用年限的。租期及回收金额折现法考虑了物业的剩余年限,加总租期内和租期外价值形成物业的整体价值。

其中A1为现有租约租金收益,r1为租期内资本化率,n1为剩余租期;

A2为市场租金收益水平,r2为租期外资本化率,n2为剩余土地年期。

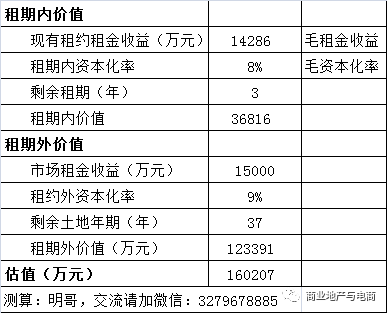

例:某购物中心

--现有租约剩余租期3年,租约外剩余年期37年;

--现有租约年毛租金收益14286万元,市场租金收益水平15000万元;

--租约内毛资本化率8%,租约外9%

(1)租期内价值

直接资本化法计算结果=14286/8%=178571万元

年期调整系数=1-1/(1+8%)^3=0.21

租期内价值=178571*0.21=36816万元

(2)租期外价值

直接资本化法计算结果=15000/9%=166667万元

年期调整系数=1-1/(1+8%)^3=0.96

折现调整系数=1/(1+9%)^3=0.77

租期外价值=166667*0.96*0.77=123391万元

(3)整体估值=36816+123391=160207万元

3、折现现金流法(DCF)

折现现金流法通过预测商业物业的现金流并按照一定的贴现率计算物业的现值:

其中Ai为“净物业收益”现金流,r为折现率。

折现现金流法的难点是参数多,需要对长达n年的剩余使用年限进行现金流预测。实践中更具可操作性的方法是持有+转售模型,即假设一个持有期,在期末按市场价值转售。

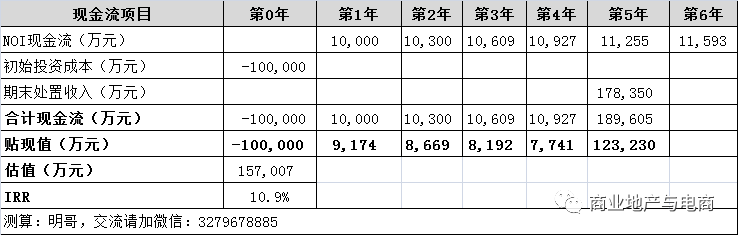

例:某购物中心

--初始投资成本10亿;

--持有期5年,期末处置资本化率6.5%;

--年租金增长率3%;

--贴现率9%;

(1)第1-5年净现金流分别为10000,10300,10609,10927和11255万元;

(2)第6年末净现金流为11593万元,期末处置收入为:

11593/6.5%=178350万元

(3)各年现金流按9%贴现率折现,合计得到物业估值15.7亿元;

(4)对应IRR为10.9%

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!