-

连接人,信息和资产

旅游地产发家的雅居乐集团,近两年受海南限购政策影响,毛利连续下滑,另外其超百亿永续债不仅修饰报表隐藏负债,还因融资成本高吞噬利润。

作者:小债看市

来源:小债看市(ID:little-bond)

旅游地产发家的雅居乐集团,近两年受海南限购政策影响,毛利连续下滑,另外其超百亿永续债不仅修饰报表隐藏负债,还因融资成本高吞噬利润。

01

毛利连续下滑

3月30日,标普确认了雅居乐集团 (03383.HK)的“BB”长期发行人信用评级,同时由于高级债务的增加,将其高级无抵押票据的长期发行评级下调至“BB-”。

标普预计,雅居乐集团销售将实现温和增长,支撑公司稳步发展,增加收入确认,保持利润率基本稳定,其杠杆率保持在改善后水平。

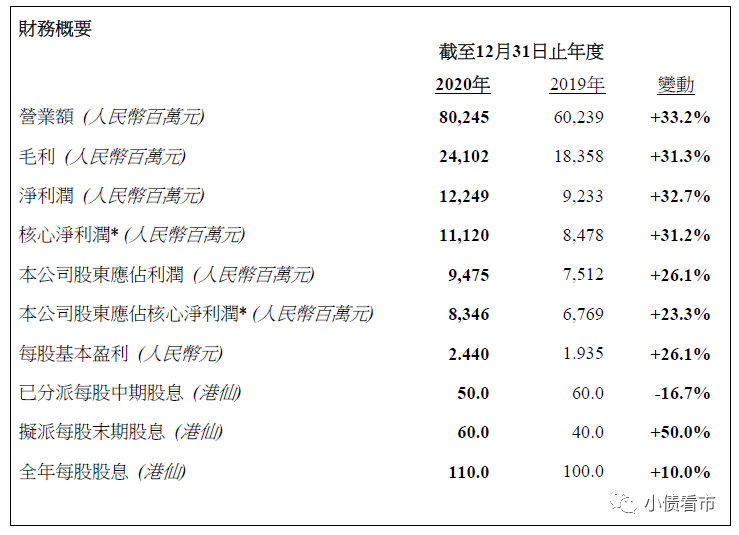

一周前,雅居乐集团公布2020年业绩显示,实现营业收入802.45亿元,同比增长33.2%;实现归母净利润94.75亿元,同比增长26.1%。

财务摘要

然而,在靓丽财报数据背后,雅居乐集团毛利率再次下滑。

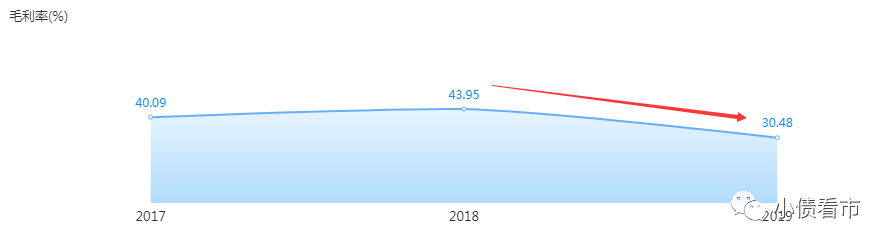

近年来,由于多个城市受“因城施策”影响,尤其是海南区域受限购政策影响,雅居乐集团高毛利率项目确认销售收入大幅下降。

2019年,雅居乐集团毛利率下降13.4个百分点至30.48%,2020年整体毛利率再度下滑至30%。

毛利率情况

2020年,雅居乐集团在境外新发行两只优先票据,合计融资9.83亿美元。

《小债看市》统计,目前雅居乐集团存续5只美元债,存续规模22.83亿美元,其中将有两只合计11亿美元的优先票据于一年内到期。

值得注意的是,今年3月初雅居乐集团2025年10月到期的美元债跌幅创纪录,创出该券自2020年10月发行以来的最大单日跌幅。

在境内债券方面,目前雅居乐集团存续2只债券,存续规模为30亿元,其中一只18亿元私募债将于今年10月11日到期。

存续债券到期分布

在信用评级方面,雅居乐集团主体和相关债项信用等级均为AAA,评级展望为“稳定”。

02

永续债之王

据官网介绍,雅居乐成立于1992年,是一家以地产为主,多元业务并行的综合性企业集团,现已形成地产、雅生活、环保、卓雅教育、雅城科创、房管、资本投资和商业管理八大产业集团。

雅居乐旗下拥有两家港股上市企业,雅居乐集团(03383.HK)和雅生活服务(03319.HK)。

雅居乐集团官网

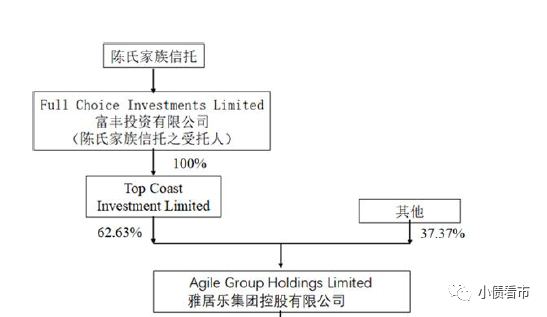

从股权结构看,陈卓林是雅居乐集团的实控人,他通过陈氏家族信托间接控制公司。

股权结构图

2020年,以“雅居乐”品牌销售的房地产项目合约销售额为1381.9亿元,同比增加17.1%;累计签约销售建筑面积约1025万平方米,同比增长约15%。

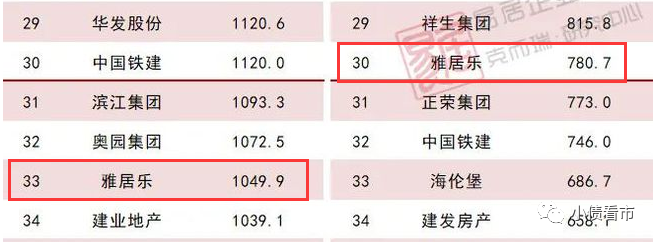

据克而瑞数据显示,2020年雅居乐集团以1049.9亿操盘金额位居房企第33位;以780.7万平方米操盘面积位居第30位。

克而瑞房企排名

截至2020年末,雅居乐集团于84个城市,拥有土储的总建筑面积为5301万平方米,其中在粤港澳大湾区拥有土地储备1354万平方米,长三角区域拥有694万平方米的土地储备。

2020年,雅居乐集团以234亿元的权益成本收购了约40块土地,较2019年下降35%。

截至2020年末,雅居乐集团资产总额为3137.65亿元,总负债2367.95亿元,净资产769.7亿元,资产负债率75.47%。

从房企融资新规“三道红线”看,雅居乐集团扣除预售款外的资产负债率为71.9%,净负债率为61%,现金短债比是1.3,踩中一道红线归为“黄档”,有息负债规模年增速不得超过10%。

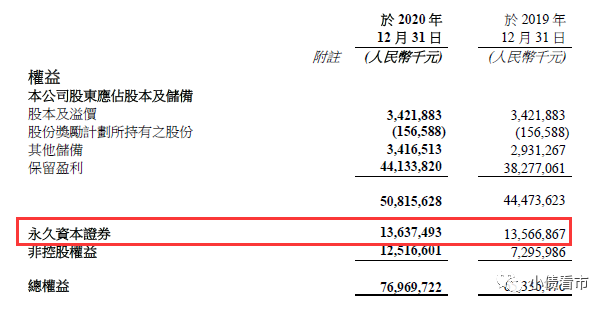

值得注意的是,雅居乐集团存在一定规模的永续债,截至2020年末该指标为136.37亿元,如果把永续债计入负债,其净负债率将大幅提升超过红线。

永续债情况

2019年,雅居乐集团永续债规模飙升,从83.35亿元提升至135.67亿元,一度被视为新任“永续债之王”。

这些不计入负债而计入股东权益的永续债,融资成本比一般债务要高,如长期背上永续债,利率将越来越高,最终会吞噬掉大量公司利润。

《小债看市》分析债务结构发现,雅居乐集团主要以流动负债为主,占总负债的71%。

截至2020年末,雅居乐集团流动负债有1686.11亿元,主要为贸易及其他应付款项,其一年内到期的短期债务有385.69亿元。

相较于短债规模,雅居乐集团的流动性尚可,其账上现金及现金等价物有419.26亿元,较2019年末增长25%,加上受限资金89.39亿元,货币资金总额为508.65亿元。

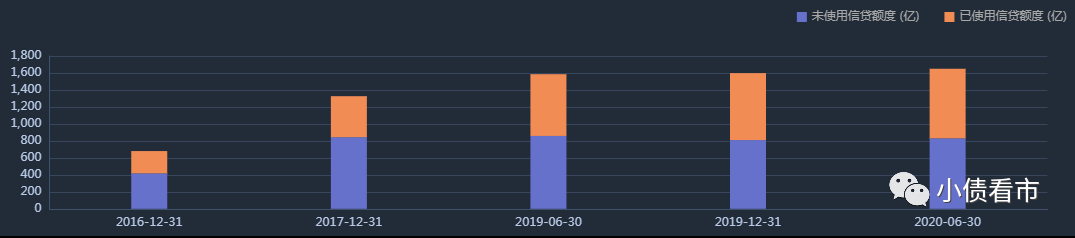

在备用资金方面,截至2020年6月末雅居乐集团银行授信总额为1650亿元,未使用授信额度有830亿元,财务弹性较好。

银行授信情况

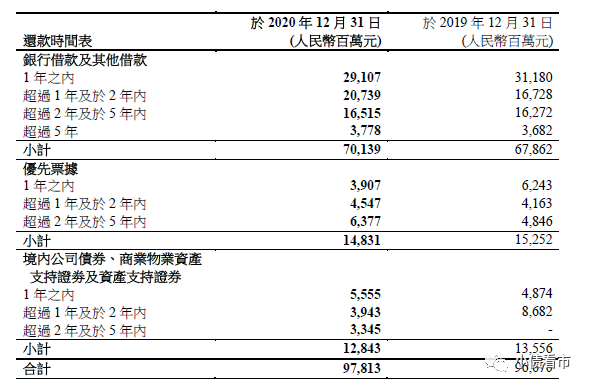

除此之外,雅居乐集团还有681.85亿非流动负债,主要为长期借贷,其长期有息负债合计592.44亿元。

整体来看,雅居乐集团刚性债务有978.13亿元,主要以长期有息负债为主,银行借款和其他借款为701.39亿元。

刚性债务明细

有息负债高企,2020年雅居乐集团借款成本为73.36亿元,同比上升3.6%,融资成本为6.56%。

近年来,由于收购武汉长凯、中民物业等公司股权,雅居乐集团的商誉规模上升,由2018年的18.42亿元上升至42.65亿元,如业绩不达标未来存在一定商誉减值风险。

另外,2020年末雅居乐集团进行的股权融资,对其资产负债结构和经营状况改变较大。

2020年12月24日,雅居乐集团公告称,平安将入股雅居乐位于海南、中山、扬州、清远、天津、郑州、惠州等地的7个住宅和产业小镇项目,并将支付约人民币70.51亿元作为收购股权或贷款的诚意金。

对于雅居乐集团来说,此次股权融资除加深与平安的策略合作外,更重要的是增加现金流,改善财务状况。

值得一提的是,近年来雅居乐集团还因施工违法违规行为屡次被媒体曝光。

总得来看,雅居乐集团虽然业绩亮眼,但毛利率已连续两年下滑;在永续债和股权融资的掩护下,“三道红线”仅踩中一条。

旅游地产发家

陈氏家族是中山市当地的名门望族,家中有五子,陈卓林排老二。

1985年,陈卓林五兄弟在中山市成立了一家集生产、销售、批发于一身的家具厂,其所制造的家具时尚新颖,畅销全国。

在运营家具的几年间,陈氏家族完成了最初的资本积累。

1992年,在陈卓林的带领下,陈氏家族开始涉足房地产行业,成立了中山市雅居乐房地产,并开发了第一个项目、面向港澳客户的大型度假社区——中山雅居乐花园。

雅居乐集团董事会主席陈卓林

在1993-1997年期间,雅居乐不断在港澳地区组织活动打响招牌:连续五年出资赞助“香港小姐选美大赛”,并聘请香港无线总监陈锡年任职雅居乐,组织港澳人士免费看房团。

1997年,受全球金融风暴影响,香港房地产行业需求不振。陈氏家族于是开始转战大陆市场,进军广州成为其在华南地产圈奠定基础的关键之举。

2000年,雅居乐一举拿下番禺、花都、白云等地块,后又在广州、佛山的四大项目同时动工,开发量之大令其他开发商侧目,被业内称为广州地产史上的一大壮举。

2005和2006年,是陈氏家族“暴富”的一个时间点,也是雅居乐跃升为全国一线开发商的重要转折点。

2005年12月,雅居乐集团在香港联交所上市,首发募集资金近31.52亿港元,这是继富力后第2家在港上市的民营房企。

次年,陈卓林开始进军旅游地产,圈下海南清水湾万亩土地,并通过此后的精妙运作奠定了雅居乐以及陈氏家族在国内房企中的江湖地位。

雅居乐清水湾项目

此时的雅居乐已经与合生、富力、碧桂园、恒大并称“华南五虎”。

2009年清水湾项目开盘,雅居乐录得合约销售金额64亿元。在之后的5年里,雅居乐清水湾销售业绩高达450亿元,曾多次问鼎中国单个项目销售冠军,2010年还曾创造了单盘销售99亿元的纪录。

值得注意的是,清水湾项目同时也将雅居乐带入高毛利时代,陈氏家族赚得盆满钵满。

2011年,陈卓林以同样的手法进军云南,雅居乐先后与云南的西双版纳、德宏瑞丽、保山腾冲签订战略开发协议,计划总投资超过600亿元。

然而,2014年陈卓林被昆明市人民检察院指定居所居住,据悉他被控制和云南项目有关,主要涉及对当地官员进行利益输送。

2016年,雅居乐集团开始布局多元化,这一模式也让其在2018年的业绩突破了千亿关口。

但偏重旅游地产、迷上高毛利和长周转模式的雅居乐集团,在过去两年也远远被一线房企甩在后面。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!