-

连接人,信息和资产

陕西省经济总量和人均GDP保持全国中游水平。陕西省政府债务余额持续增长,2020年末排名全国第17位

作者:公用评级三部

来源:联合资信(ID:lianheratings)

报告概要

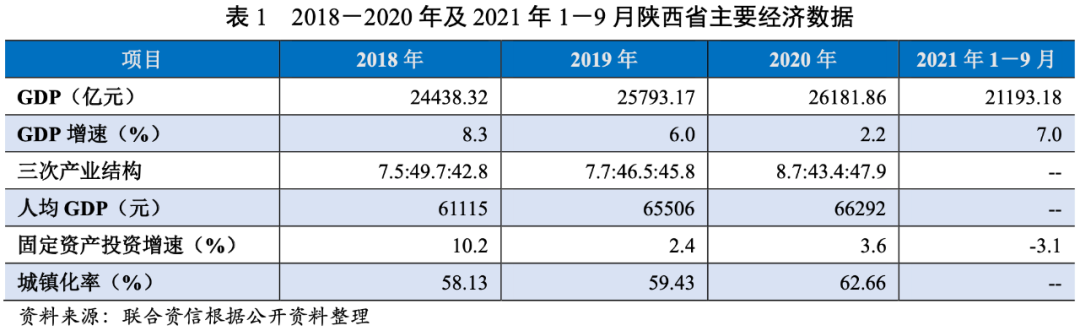

陕西省经济总量和人均GDP保持全国中游水平。2020年,受新冠肺炎疫情影响,陕西省经济增速有所放缓,2021年1-9月呈恢复性增长,但固定资产投资后劲不足,整体投资呈负增长状态。陕西省政府债务余额持续增长,2020年末排名全国第17位,政府债务率与负债率均处于全国中游水平,政府债务风险可控。

从地级市层面看,陕西各地级市发展较不均衡,分化较为明显,西安市的规模优势显著,经济及财政实力明显强于其他地级市。2020年,陕西省各地级市政府债务余额均呈上升趋势,西安市政府债务偿还能力仍强于其他地级市,延安市、安康市、商洛市和铜川市的政府债务偿还压力相对较大。

从企业层面看,陕西省发债城投企业数量相对较少,行政级别以园区类城投企业为主,主要分布于西安市、渭南市、榆林市和延安市。2020年以来,陕西省大部分发债城投企业债务负担有所上升,各地级市发债城投企业债务偿还仍主要依赖于外部筹资,各地级市融资状况存在一定差异。从偿债能力看,陕西省各地级市的发债城投企业短期偿债能力指标呈不同程度的下降,咸阳市、延安市和汉中市短期偿债压力相对较大。从综合财力对地方债务的覆盖程度来看,覆盖程度有所分化,需关注面临集中偿付压力和地区债务负担较重的地级市的城投企业的再融资情况。

1.区域特征及经济发展状况

陕西省地处中国内陆腹地,文化历史悠久,资源丰富。陕西省经济总量和人均GDP处于全国中游水平。2018-2020年,陕西省经济持续增长,产业结构更趋优化,固定资产投资保持增长,但受新冠肺炎疫情影响,陕西省经济增速有所放缓。2021年1-9月,陕西省经济呈恢复性增长,但固定资产投资后劲不足,整体投资呈负增长状态。

陕西省简称“陕”或“秦”,地处中国内陆腹地、黄河中游,在区位上承东启西,东邻山西、河南,西连宁夏、甘肃,南抵四川、重庆、湖北,北接内蒙古。陕西省下辖10个地级市、31个市辖区、7个县级市、69个县,全省总面积20.56万平方千米,常住人口3955万人,城镇化率62.66%。

陕西省是中华民族及华夏文化的重要发祥地之一,历史悠久,省会西安市是全国六大古都之一,也是古代丝绸之路的起点。陕西省是能源资源大省,地质成矿条件优越,陕北蕴藏优质盐、煤、石油和天然气等矿产,关中有煤、钼、金、非金属建材和地热等矿产,陕南出产有色金属、贵金属、黑色金属及各类非金属矿产。截至目前,全省已发现各类矿产138种(含亚矿种),占全国发现矿种(173种)的79.77%,其中有查明资源储量的矿产93种,占全国查明矿种的57.41%。在占国民经济重要价值的15种重要矿产中,盐矿保有储量排全国第1位,石油和天然气均排第3位,煤排第4位,水泥用灰岩排第5位。其中,石油、天然气、钼、金和石灰岩不仅储量可观,而且品级、质量较好,在国内市场有明显优势。交通方面,按照“市市通高铁、关中通城际、快速通全国”的总体目标,陕西省正在逐步打造航空、铁路、道路等无缝衔接的现代化交通体系。铁路方面,陕西省已建成的干线普速铁路包括陇海线、包西线、襄渝线、宁西线、宝成线、阳安线、宝中线等,已建成的高速铁路项目包括郑西高铁、西宝高铁、大西高铁、西成高铁和宝兰高铁等,在建的高速铁路项目包括关中城际铁路等,陕西省正在加速形成“米”字形高铁网。航空方面,陕西省实现通航的机场包括西安咸阳国际机场、汉中城固机场、榆林榆阳机场、延安南泥湾机场和安康富强机场等,在建机场包括宝鸡机场等,截至2021年9月末,西安咸阳国际机场累计开通全货运航线38条,包括国内19条及国际19条,通达全球13个国家及南京、广州和杭州等30个主要枢纽城市。2020年,西安咸阳国际机场货邮吞吐量跻身全国前十,排名第十位,货邮吞吐量增速位列全国十大枢纽机场第一,构建起了“丝路贯通、欧美直达、五洲相连”的国际航线网络布局。

从经济运行方面看,陕西省经济不断增长,但增速有所放缓。2018-2020年,陕西省地区生产总值(GDP)居于全国中游水平。同期,陕西省GDP增速持续放缓,分别为8.3%、6.0%和2.2%,2020年陕西省GDP增速与全国GDP增速基本持平。2018-2020年,陕西省人均GDP逐年提高,2020年达66292元,系全国水平的91.50%,位居全国第12名,处于全国中游水平。陕西省三次产业结构由2018年的7.5:49.7:42.8调整为2020年的8.7:43.4:47.9,产业结构更趋优化。固定资产投资方面,2020年,陕西省全年固定资产投资同比增长3.6%,增速较2019年的2.4%有所增长,高于全国增速0.9个百分点;基础设施投资增速由负转正,同比增长1.5%,随着高技术产业、民生社会等重点领域投资持续推进,陕西省基础设施投资稳中向好的态势将进一步巩固。工业投资方面,近年来,陕西省大力实施工业强省战略,积极打造现代化工、汽车、航空航天与高端装备制造、新一代信息技术、新材料和现代医药共六大新的支柱产业,2020年,陕西省工业增加值为8860.11亿元,同比增长0.8%,增速较上年的5.1%明显放缓,主要系高耗能工业投资降幅扩大、亿元以上大项目带动不足等因素影响所致。

2021年1-9月,陕西省GDP为21193.18亿元,同比增长7.0%,增速有所回升,主要来源于信息技术等相关产业的产值贡献。受基础设施投资后劲不足、疫情汛情和“能耗双控”等多重因素影响,固定资产投资表现为负增长,同比下降3.1%,远低于全国固定资产投资增速。

2.财政实力及债务情况

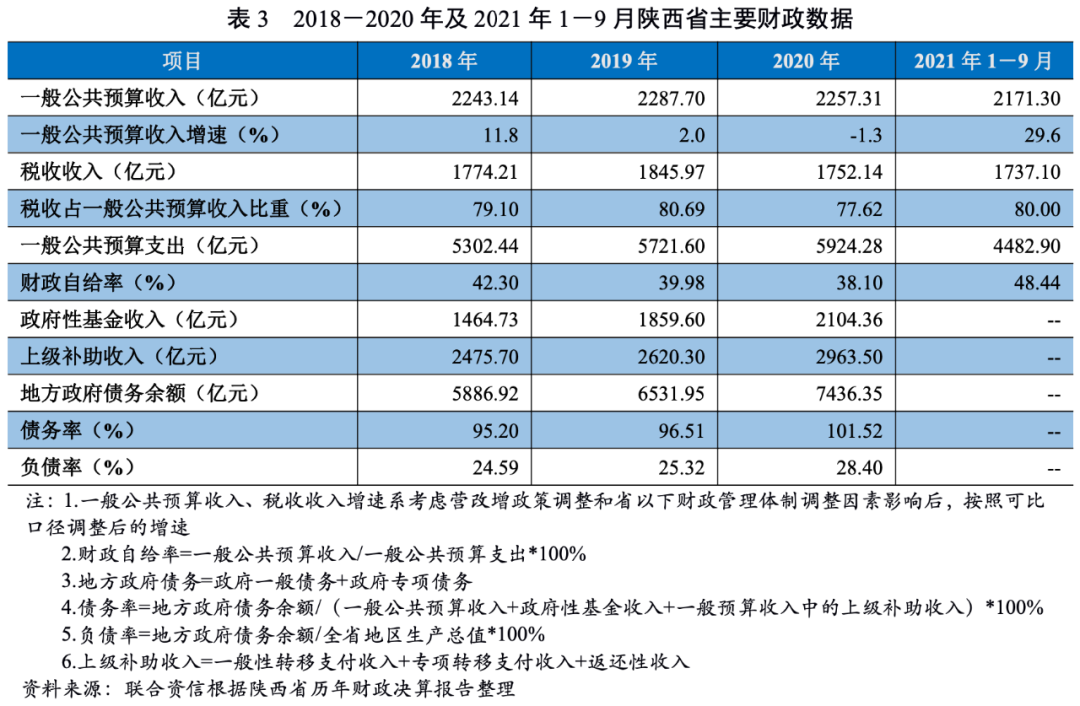

2020年,陕西省一般预算收入维持全国中游水平,但受新冠肺炎疫情、减税降费和经济下行等因素影响,陕西省一般公共预算收入有所下滑,财政自给程度持续减弱,对上级补助收入较为依赖。陕西省政府债务余额持续增长,2020年末排名全国第17位,政府债务率与负债率均处于全国中游水平,政府债务风险可控。

2018-2019年,陕西省全省地方一般公共预算收入持续增长,增速有所放缓,同口径增速分别为11.8%和2.0%。2020年,受新冠肺炎疫情、减税降费和经济下行等因素影响,陕西省全省一般公共预算收入较上年下降1.3%,2020年一般公共预算收入在全国排名第17位,处于全国中游水平。2018-2020年,税收收入占一般公共预算收入的比重分别为79.10%、80.69%和77.62%,一般预算收入质量较好,稳定性较高。2018-2020年,全省一般公共预算支出逐年增长,财政自给率持续下降,整体财政自给能力偏弱。

2018-2020年,陕西省政府性基金收入逐年增长,年均复合增长19.87%。2020年,陕西省政府性基金收入达2104.36亿元,其中国有土地使用权出让收入为1746.04亿元,占政府性基金收入的比重为82.97%。

陕西省获得的上级补助收入较大且保持增长,2018-2020年,上级补助在陕西省地方综合财力中的占比分别为40.04%、38.72%和40.46%,为陕西省综合财力的重要来源。

2021年1-9月,受益于经济持续稳定发展、煤炭等大宗商品价格上涨等因素,陕西省一般公共预算收入完成2171.30亿元,同比增长29.6%。同期,陕西省一般公共预算支出完成4482.90亿元,同比增长2.4%。

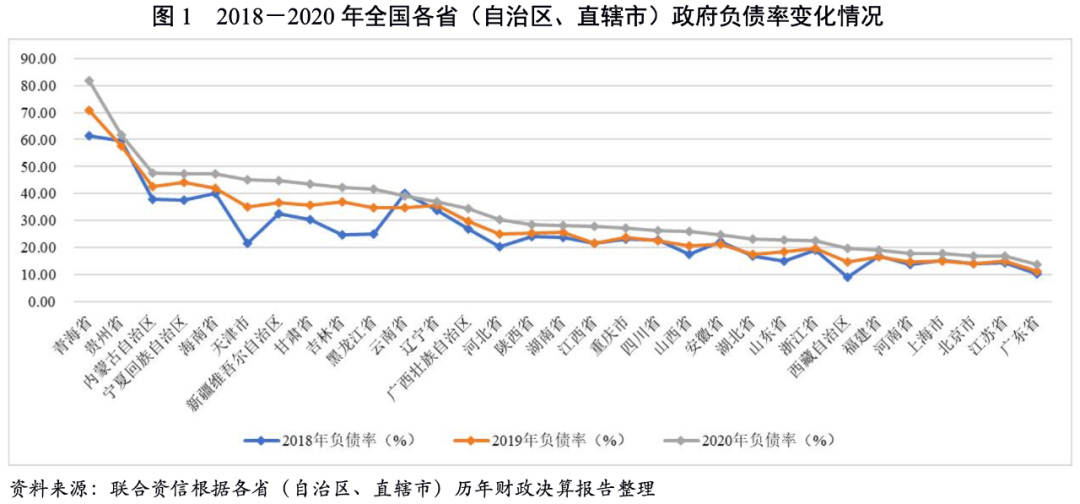

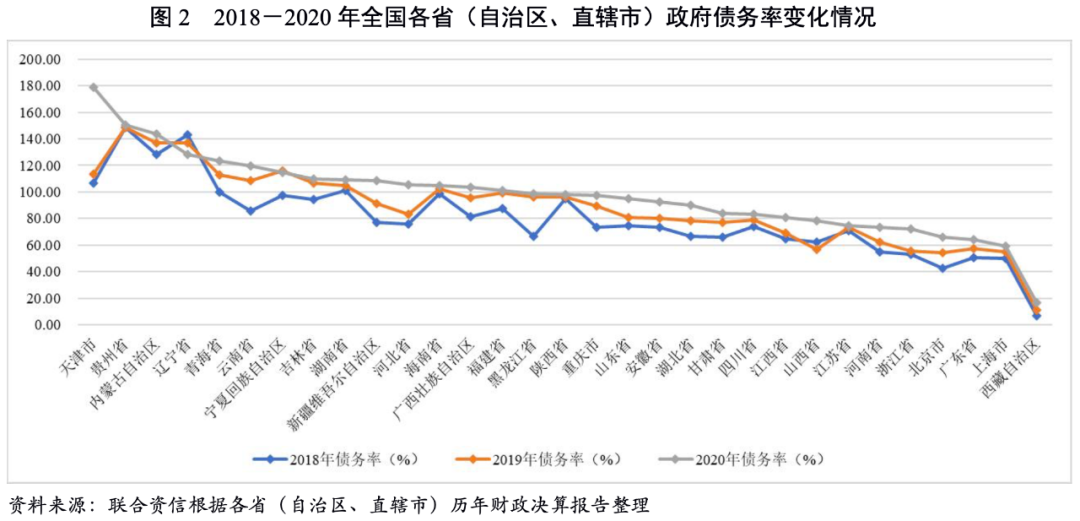

2018-2020年,陕西省政府债务余额持续增长,截至2020年末为7436.35亿元,政府债务余额居全国17位,处中游水平。2018-2020年,陕西省政府负债率和债务率均持续增长。2020年末陕西省政府负债率为28.40%,在全国各省(自治区、直辖市)中处于中游水平。2020年末陕西省政府债务率为101.52%,在全国各省(自治区、直辖市)中排名第16位,处于全国中游水平。

1.各地级市经济实力

陕西各地级市发展较不均衡,分化较为明显,省会西安市集聚效应较为明显,规模优势显著,榆林市、宝鸡市和咸阳市依次排序,各地级市经济水平均与西安市差距较大。陕西省各地级市2020年GDP增速普遍放缓,部分地级市出现较大幅度下降甚至表现为负增长。

陕西省共辖10个地级市,分别为西安市、榆林市、延安市、宝鸡市、咸阳市、渭南市、铜川市、汉中市、安康市和商洛市。从区域发展看,省会西安市经济实力明显高于其他地级市。

从GDP规模来看,2020年,省会城市西安市以10020.39亿元居于榜首,占全省经济总量的38.27%,榆林市以4089.66亿元位居第二,宝鸡市和咸阳市分别以2276.95亿元和2204.81亿元位列第三和第四。除以上地级市外,其他地级市GDP均未超过2000亿元。铜川市自然资源丰富,以重工业为主,经济发展较为滞后,2020年经济总量处于陕西省末位。

从GDP增速来看,受新冠肺炎疫情及经济下行等因素影响,2020年,陕西省各地级市的GDP增速普遍放缓,部分地级市出现较大幅度下降甚至表现为负增长。西安市和铜川市GDP增速达到5.0%及以上,榆林市和宝鸡市GDP增速在3.0%~5.0%之间,咸阳市、渭南市和汉中市GDP增速在0.0~1.0%之间,延安市、安康市和商洛市均为负增长。

从人均GDP来看,2020年,榆林市人均GDP为11.30万元,为陕西省最高水平,西安市以7.92万元位居第二;其他地级市人均GDP均低于7万元,其中渭南市和商洛市人均GDP低于4万元。

2021年1-9月,陕西省各地级市GDP较上年同期均有所增长,增速介于7%~14%之间,从经济体量来看仍分化较为明显,仍以恢复性增长为主。

2.各地级市财政实力及债务情况

陕西省各地级市财政实力差异较大,省会西安市财政实力强,榆林市和延安市分列第二、三位。2020年,陕西省大部分地级市一般公共预算收入呈增长态势,但增速有所放缓,财政自给能力偏弱。2021年前三季度,受经济回暖等多因素影响,陕西省各地级市一般预算收入增速较上年同期大幅提升。陕西省各地级市政府债务余额均呈上升趋势,西安市政府债务偿还能力仍强于其他地级市,延安市、商洛市、安康市和铜川市政府债务偿还压力相对较大。

(1)财政收入情况

一般公共预算收入

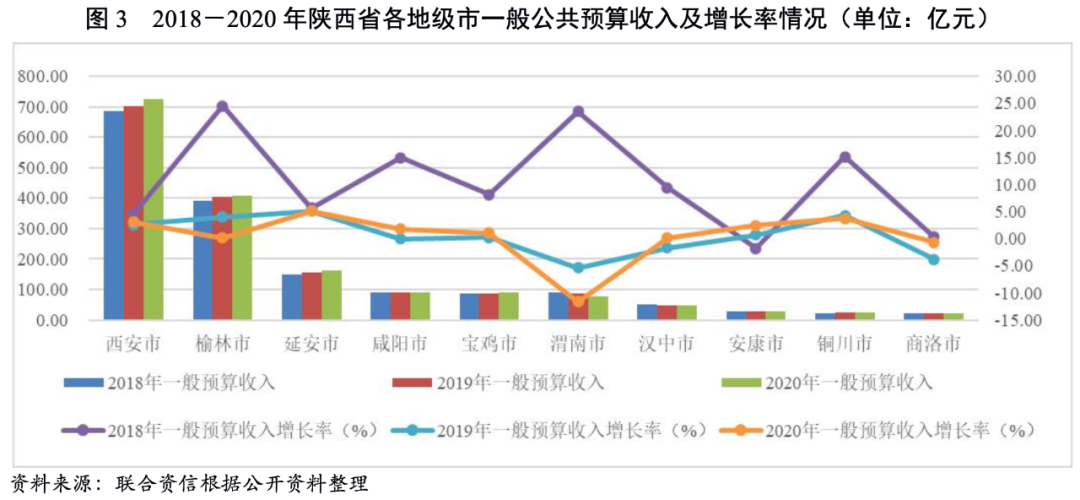

2018-2020年陕西省大部分地级市的一般公共预算收入呈增长趋势,但规模差异较大,两极分化明显。2020年,省会西安市以724.14亿元位列陕西省榜首,榆林市和延安市以406.20亿元和163.83亿元位居第二和第三,其他地级市一般预算收入均未超百亿,其中安康市、铜川市和商洛市均未超过30亿元。从一般公共预算收入增速来看,2018-2020年,受经济增速放缓、减税降费政策及新冠肺炎疫情等因素综合影响,陕西省大部分地级市一般公共预算收入增速均有不同程度下滑,其中,渭南市和商洛市受减税降费等因素影响较为明显,延续2019年负增长的态势。

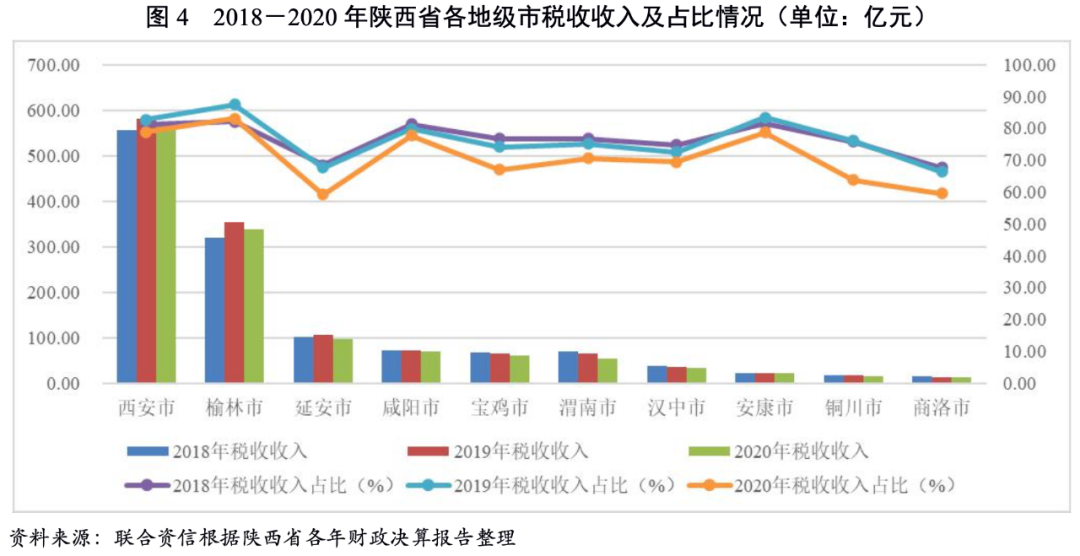

2018-2020年,陕西省大部分地级市税收收入占比呈下降趋势,榆林市税收收入占比有所提升。2020年,西安市、榆林市、咸阳市和安康市税收收入占比超过75%,其他地级市税收占比均在55%~75%之间,主要系受新冠肺炎疫情、减税降费和经济下行等因素影响所致。整体上,陕西省各地级市一般公共预算收入质量较好。

2021年前三季度,受陕西省经济回暖等多因素影响,陕西省各地级市一般公共预算收入增速较上年同期大幅提升,其中渭南市一般公共预算收入增速最快,为31.85%。西安市一般公共预算收入仍保持全省领先,为663.51亿元,较上年同期增长18.4%。

政府性基金收入

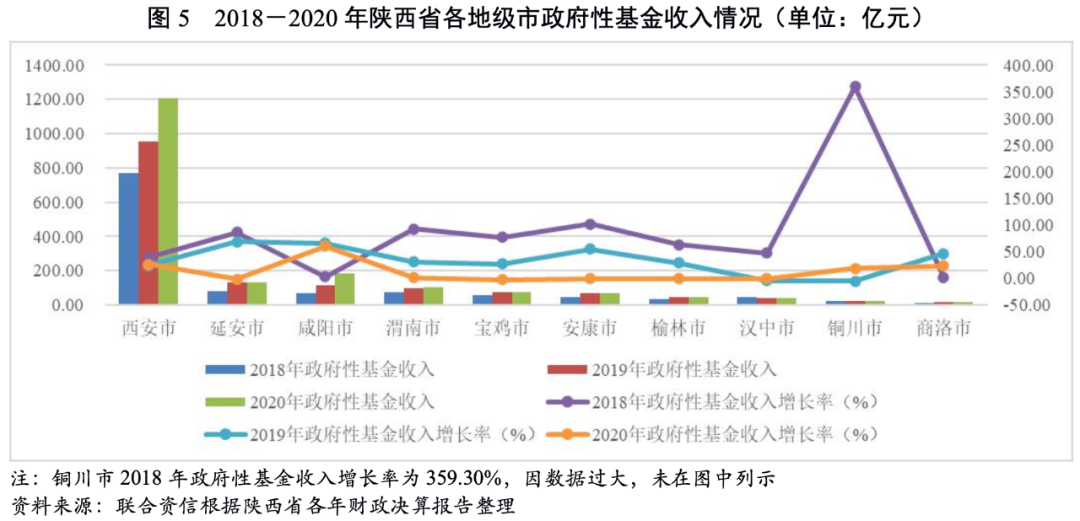

2018-2020年,陕西省土地出让仍集中于省会西安市,其政府性基金收入规模尤为凸显,其他各地级市大部分呈增长态势。2020年,西安市政府性基金收入超1200亿元,超过省内其他地级市政府性基金收入之和;延安市、咸阳市和渭南市2020年政府性基金收入均超100亿元;宝鸡市和安康市2020年政府性基金收入超过70亿元,榆林市和汉中市2020年政府性基金收入不足50亿元;除上述地级市外的其他地级市政府性基金收入规模较小,不足30亿元。从增速来看,2020年,西安市、咸阳市、铜川市和商洛市呈高速增长,最高增速属咸阳市(60.61%),主要系在推进西咸一体化进程中区域内房地产市场活跃带动土地成交量价齐升所致,其他地级市增速均有所下降。

财政自给率

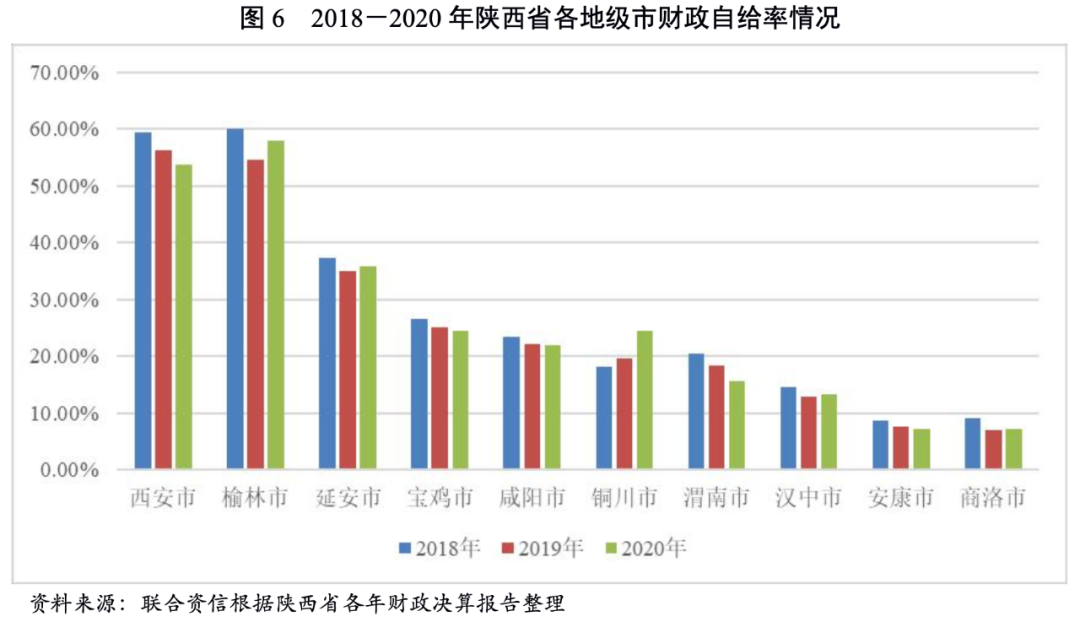

陕西省各地级市整体财政自给程度不高,2018-2020年仅西安市及榆林市财政自给率超过50%,安康市及商洛市财政自给率均在10%以下。从2018-2020年变化情况看,铜川市呈持续增长态势,榆林市、延安市、汉中市和商洛市呈波动下降态势,其他地级市财政自给率均呈下降态势。

(2)地方政府债务情况

从政府债务层面看,陕西省各地级市政府债务余额规模均持续走扩,除西安市外,其他地级市2018-2020年末年均复合增长率均超过10%,其中安康市和汉中市年均复合增长率均超过25%。2020年末省会西安市政府债务余额大幅领先其他地级市,约占陕西省政府债务余额的1/3,其次是延安市、榆林市及渭南市,以上3个地市政府债务余额均在400亿元以上,其余地级市政府债务余额均在400亿元以下,其中铜川市政府债务余额规模最小,为134.11亿元。

债务负担方面,2018-2020年,除西安市外,其他地级市政府负债率均呈增长态势。2020年,商洛市政府负债率为省内最高(38.92%),较上年增长7.77个百分点,商洛市政府负债率增长最快(同比上升9.76个百分点)。同期,榆林市、宝鸡市和咸阳市政府负债率均低于20%。

2018-2020年,除西安市和延安市外,陕西省其他地级市地方政府债务率均呈增长态势,渭南市、安康市、汉中市和铜川市增速相对较快。2020年,西安市和商洛市地方政府债务率超过100%,渭南市、延安市、铜川市和安康市政府债务率在85%~100%之间,其他地级市政府债务率位于85%以下,其中咸阳市政府债务率最低。整体看,西安市政府债务余额较大,但考虑到其经济及财政实力强,西安市政府债务偿还能力仍强于其他地级市,延安市、商洛市、安康市和铜川市政府债务偿还压力相对较大。

3.人口情况

陕西省各地级市常住人口总量和受教育程度分化严重,西安市区虹吸效应强,铜川市人口溢出明显。

从常住人口数量来看,2020年陕西省常住人口为3952.90万人,占全国常住人口的比重为2.8%,常住人口数量在全国31个省份中排名第16名,处中游水平。

陕西省各地级市常住人口数量规模差距较大,省会西安市人口数量明显高于其他地级市,占全省常住人口的32.77%,渭南市以468.87万人位居第二,其他地级市均未超过400万人,其中铜川市常住人口数量低于7万人。同2010年第六次人口普查相比,仅西安市、榆林市和宝鸡市年平均增长率保持正增长,其中年平均增长率最高及增幅最大的为西安市(4.34%),其余地级市均为负增长,其中铜川市人口流失最为严重(-1.80%)。

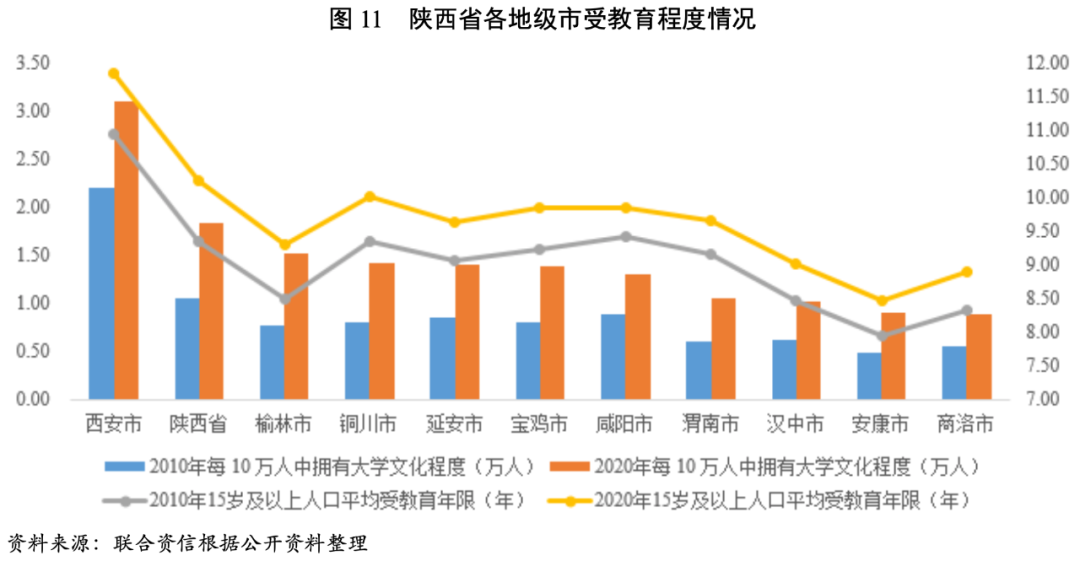

从受教育程度来看,省会西安市汇集了众多高校、科研院所和科研基地,以航空、航天和军工科研为代表的相关产业建立了西安阎良国家航空高技术产业基地和西安国家民用航天产业基地等国家级产业基地,人口受教育程度远高于其他地级市,每10万人中有大学文化程度的人数为3.10万人,15岁及以上人口平均受教育年限为10.95年,榆林市拥有大学文化程度人数排名第二。

1.城投企业概况

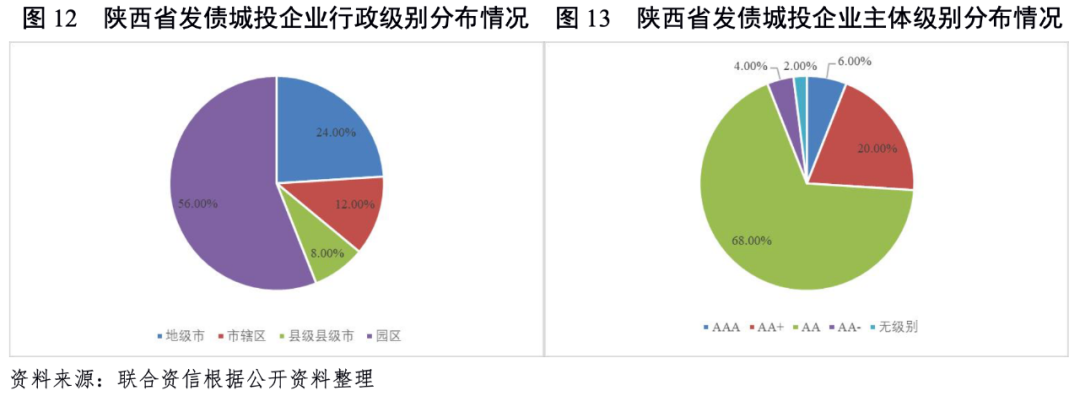

陕西省发债城投企业数量相对较少,信用等级以AA为主,AA+及以上的发债城投企业集中在西安市、榆林市和延安市。从行政区域看,陕西省发债城投企业集中在西安市,且以园区类城投企业为主。

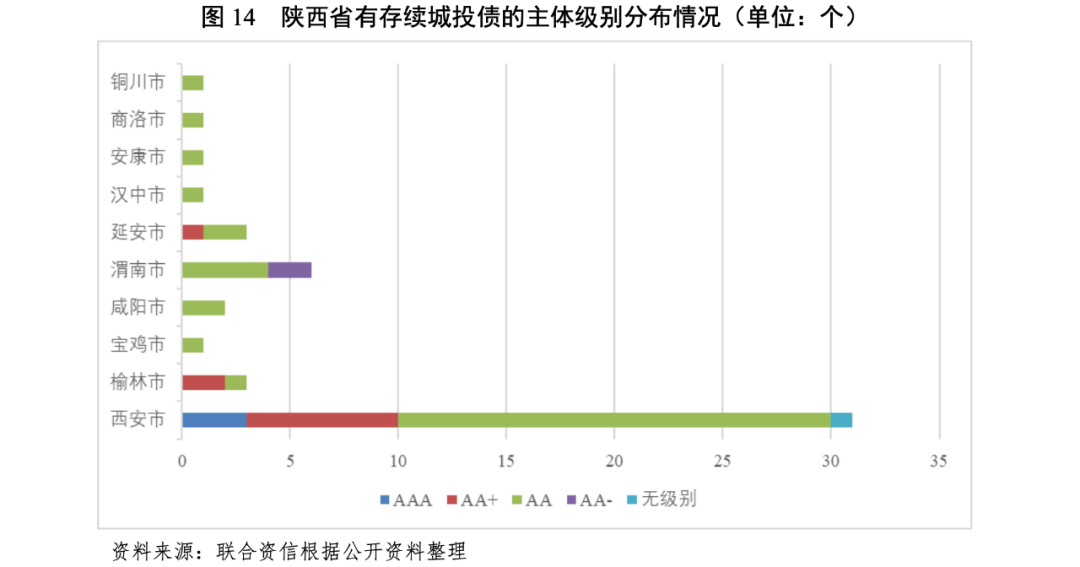

截至2021年11月12日,陕西省内有存续债券的城投企业共50家,其中地级市级城投企业12家、区级城投企业6家、县及县级市级城投企业4家,园区类城投企业28家。从各地级市内发债城投企业数量看,西安市内发债城投企业数量最多,为31家;其次为渭南市6家,榆林市和延安市均为3家;咸阳市2家;宝鸡市、铜川市、商洛市、汉中市和安康市内发债城投企业数量均为1家。总体看,陕西省园区类城投企业发债主体数量较多,发债城投企业主要集中在西安市。

从主体信用级别区域分布看,陕西省城投企业中AAA主体共3家,全部在西安市;AA+级城投企业10家,其中西安市7家、榆林市2家和延安市1家;AA级城投企业34家,占陕西省有存续城投债券的主体数量的68%。高信用级别城投企业集中西安市,区域城投企业主体级别以AA为主。

从级别迁徙来看,2021年1-10月,陕西省城投企业主体无信用级别上调、下调及展望调整情况。

2.陕西省城投企业偿债能力分析

2020年以来,陕西省大部分发债城投企业债务负担有所上升,货币资金对短期债务的覆盖程度有所下降,其中咸阳市、延安市和汉中市短期偿债能力相对较弱。

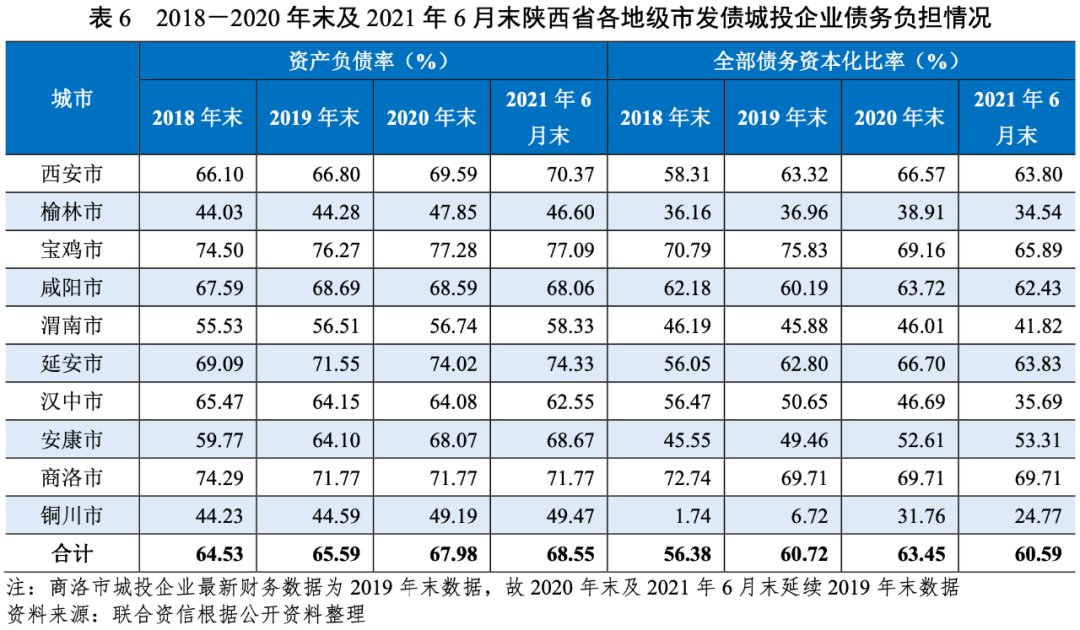

从发债城投企业债务负担来看,2018-2020年末,除汉中市和商洛市债务负担有所缓解外,陕西省其他地级市发债城投企业资产负债率和全部债务资本化比率均呈上升趋势,债务负担有所加重。其中,铜川市因2020年首次发债导致全部债务资本化比率大幅上升。从陕西省各地级市城投企业债务指标看,截至2020年末,宝鸡市、商洛市和延安市发债城投企业资产负债率均在70%以上,全部债务资本化比率均在65%以上,债务负担相对较重;西安市上述两指标增长较快,债务负担亦有所加重。

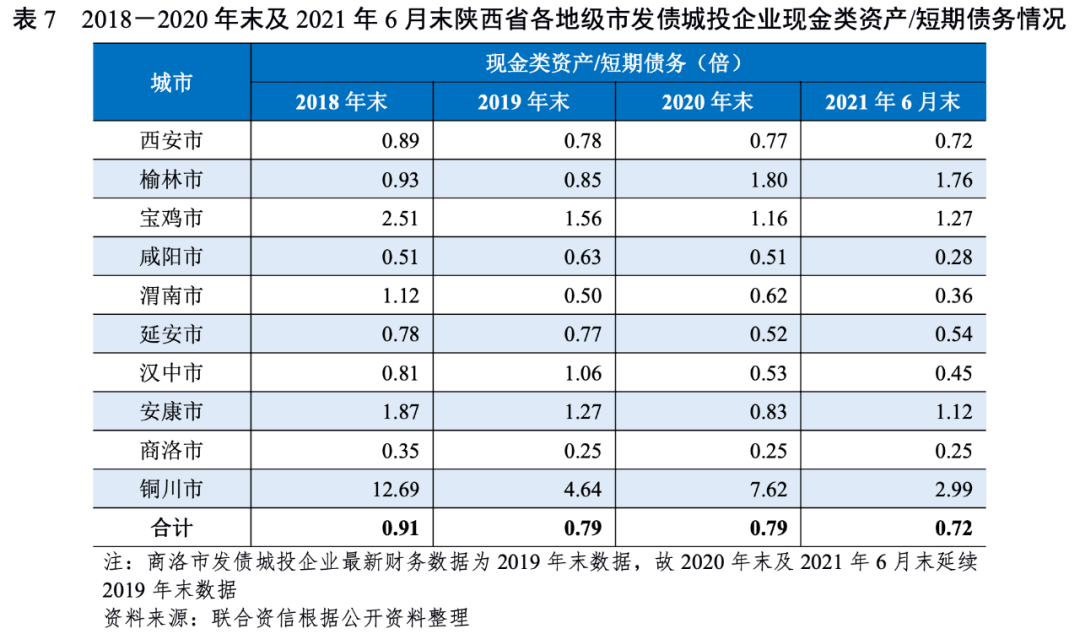

从陕西省各地级市发债城投企业现金类资产对短期债务的覆盖情况来看,2018-2020年末,除榆林市发债城投企业现金类资产对短期债务的覆盖程度小幅上升外,其他地级市发债城投企业现金类资产对短期债务的覆盖程度均呈不同程度下滑,流动性略显紧张,短期偿债压力有所加大。截至2021年6月末,宝鸡市、延安市和安康市发债城投企业现金类资产对短期债务的覆盖程度有所回升,其他地级市发债城投企业现金类资产对短期债务的覆盖程度均进一步下降。其中,铜川市发债城投企业现金类资产/短期债务覆盖倍率最高,为2.99倍,渭南市、汉中市和咸阳市相对低,故短期偿债压力相对偏重。

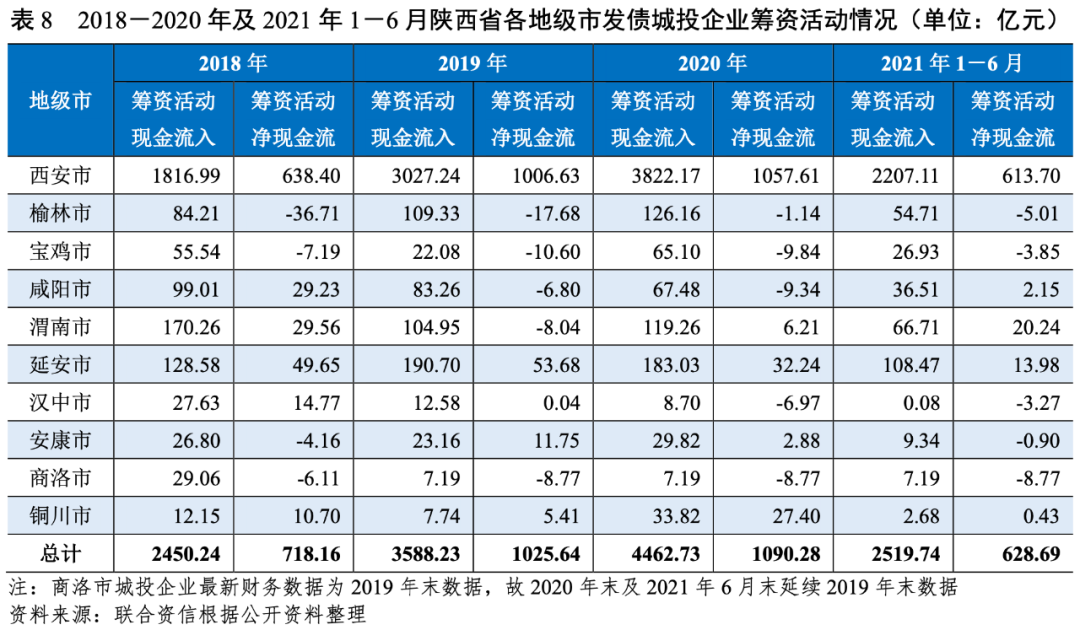

从陕西省各地级市发债城投企业筹资活动净现金流状况来看,2018-2020年,陕西省发债城投企业整体筹资活动现金流入和筹资活动净现金流均有所增长。具体来看,2020年,西安市发债城投企业融资需求仍较大,延安市、安康市和铜川市发债城投企业保持一定融资需求,渭南市发债城投企业融资需求有所扩大,其他地级市发债城投企业融资需求不强。

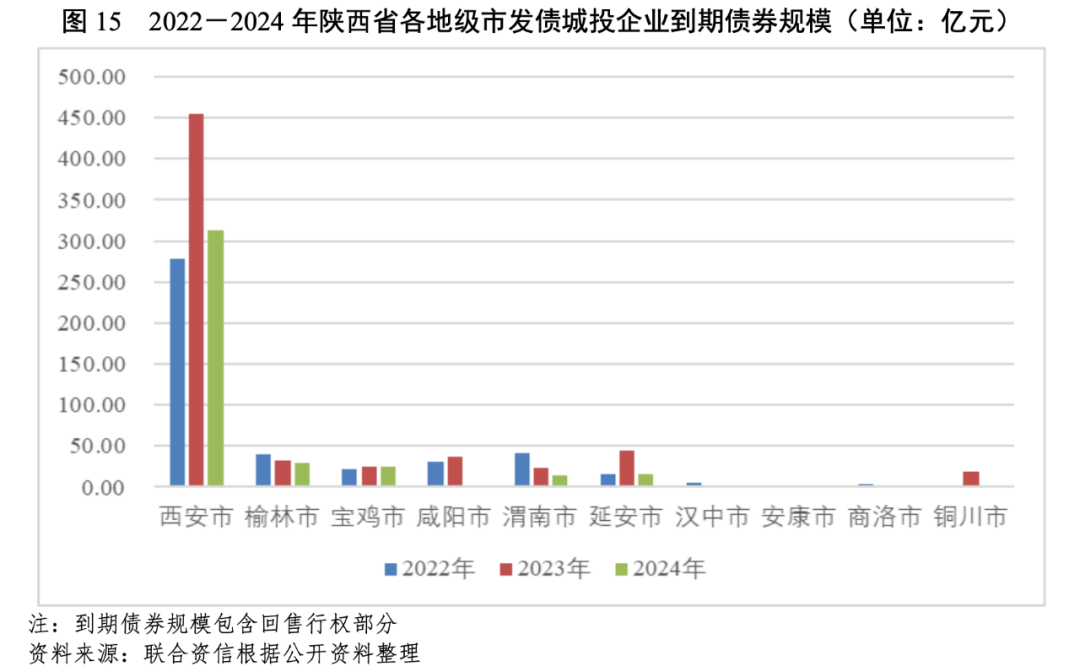

从陕西省各地级市发债城投企业未来三年(2022-2024年)到期债券规模看,西安市发债城投企业未来三年到期债券规模较大,安康市无未来三年内到期债券,其他地级市城投企业到期债券规模相对较小。从陕西省各地级市发债城投企业未来三年到期债券规模占已发行债券规模的比重看,宝鸡市、汉中市、商洛市和铜川市发债城投企业存续债券将于未来三年内全部到期,其他地级市(除安康市外)占比在60%~90%之间。

3.陕西省各地级市财政收入对发债城投企业债务的支持保障能力

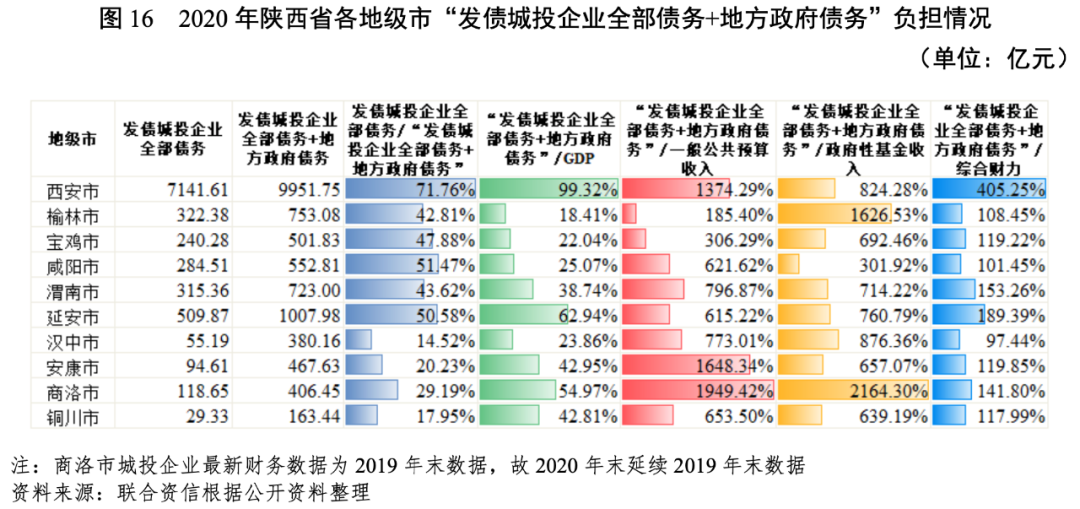

陕西省各地级市的城投企业债务规模差异较大,其中西安市城投企业债务规模遥遥领先于其他地级市,西安市“发债城投企业全部债务+地方政府债务”/GDP的比值较高,债务负担重。从综合财力对地方债务的覆盖程度来看,覆盖程度有所分化,需关注面临集中偿付压力和地区债务负担较重的地级市的城投企业的再融资情况。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入对地区不完全统计债务的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

从陕西省各地级市发债城投企业全部债务规模看,经济及财政实力强的西安市城投企业有息债务明显超过其他地级市,截至2020年末达7141.61亿元;其次为延安市、榆林市和渭南市。发债城投企业有息债务规模最小的为铜川市,为29.33亿元。

从“发债城投企业全部债务+地方政府债务”规模看,西安市的规模遥遥领先于其他地级市,达9951.75亿元,延安市超过千亿元,榆林市、渭南市、咸阳市和宝鸡市规模均在500亿元以上。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年末,西安市比值最高,达71.76%,延安市和咸阳市的比值超过50%,汉中市比值最低,为14.52%。

从各地区债务负担来看,“发债城投企业全部债务+地方政府债务”/GDP最高的地级市为西安市,达99.32%;其次为延安市的62.94%和商洛市的54.97%;其他区域均低于50.00%,其中榆林市的比值最低,仅为18.41%。

从各地级市政府综合财力对“发债城投企业全部债务+地方政府债务”的保障支持程度来看,2020年地方综合财力对“发债城投企业全部债务+地方政府债务”覆盖程度最低的为西安市,其次为延安市和渭南市,覆盖程度相对较高的为咸阳市和汉中市。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!